Wskaźniki BCV pokazują scenariusz monetarny kraju w pierwszym kwartale roku, gdzie nadal występują strukturalne i koniunkturalne czynniki naciskające na regenerację kredytów.

Gospodarka wenezuelska staje przed paradoksem, który powtarza się od jakiegoś czasu: rośnie wolumen bolívarów, ale kredyty są na wyczerpaniu.

W pierwszych czterech miesiącach 2026 roku, mimo że kształtuje się on jako bardzo różny od poprzednich, wskaźniki monetarne publikowane przez Banco Central de Venezuela (BCV) pokazują, że nadal istnieją strukturalne i koniunkturalne czynniki wpływające na dynamikę kredytów, co ma konsekwencje dla trwałej regeneracji.

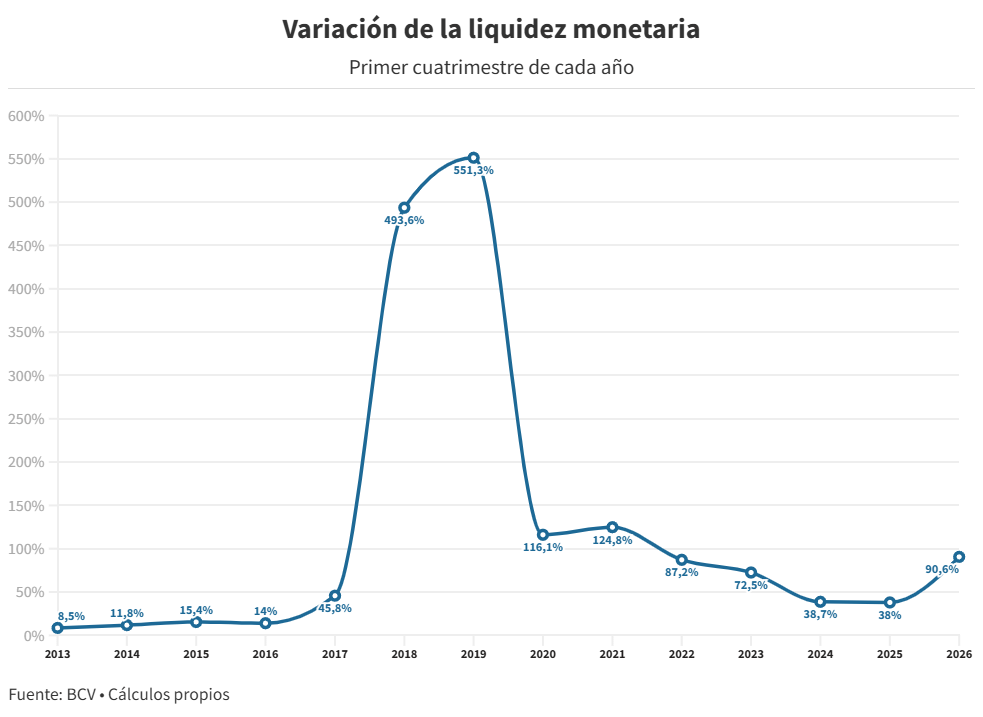

Płynność monetarna zamknęła kwiecień na poziomie 1,7 biliona boliwara, co stanowi wzrost o 90,6% w skali pierwszych czterech miesięcy roku, największy wzrost w tym okresie od 2021 roku. Zmiana jest praktycznie zgodna z inflacją, która w tym okresie wyniosła 90%, co oznacza wzrost w ujęciu realnym, chociaż dość ograniczony.

Mierząc w dolarach, ilość pieniędzy w obiegu wzrosła z US$3.100 milionów na koniec 2025 roku do US$3.630 milionów w kwietniu, co stanowi wzrost o 17%, niższy niż wzrost o 63,4%, który odnotowano w tym samym okresie w kursie walutowym. Biorąc pod uwagę ewolucję cen, to konsoliduje scenariusz opóźnienia walutowego.

BCV stawia na mocne interwencje w celu odzyskania kotwicy walutowej, która pomoże w powstrzymaniu inflacji w nadchodzących miesiącach. To wspiera wzrost przychodów z ropy po złagodzeniu sankcji naftowych i finansowych przez Stany Zjednoczone, w kontekście przywracania relacji z tym krajem.

W zeszłym tygodniu Luis Pérez, tymczasowy prezydent organu emisyjnego, stwierdził, że 'w drugiej połowie roku będzie znacznie więcej przychodów (w walutach)', ujawniając kwoty interwencji walutowej, z których wynika, że między styczniem a kwietniem sprzedano US$3.987,1 milionów, co stanowi 30% więcej w porównaniu do tego samego okresu w 2025 roku.

Do bezpośredniego zastrzyku walut dodaje się kluczowa manewra BCV w celu wchłonięcia płynności, która jest stosowana od 2022 roku: emisja Tytułów Cobertura.

Ten instrument przyciąga fundusze od firm i osób fizycznych powiązane z kursem walutowym. W ten sposób podnoszenie lub obniżanie przydziałów oferowanych codziennie pozwala na szybsze zarządzanie określoną ilością boliwara w obiegu.

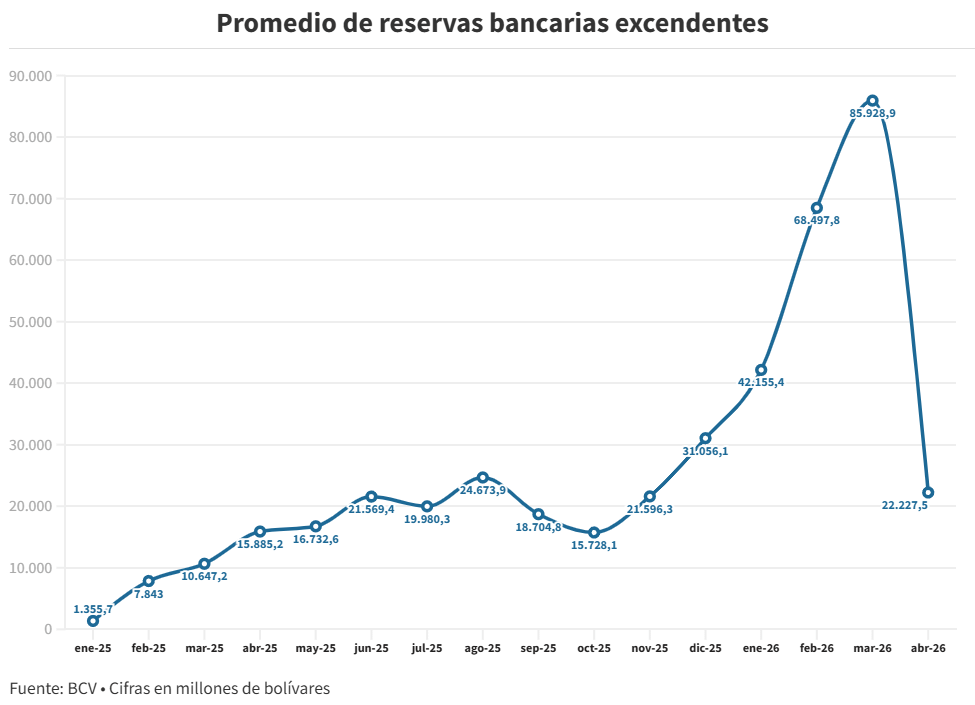

Z drugiej strony, ekspansja monetarna wciąż nie znalazła drogi do kredytów. Średnia nadwyżka rezerw bankowych spadła w kwietniu o 74% w porównaniu do marca, osiągając kwotę 22.227,48 milionów boliwara, podczas gdy rynek międzybankowy działał przy stopach, które w niektóre dni osiągały 200%.

Banki mają boliwary, zarządzają nimi z chirurgiczną precyzją i udzielają pożyczek ostrożnie, czekając na to, aby BCV złagodził obecny schemat wysokiego wymogu rezerwy, który wynosi 73% od lutego 2023 roku.

Wciąż istnieje dynamika, która powoduje, że rynek międzybankowy porusza się w czasami niestabilnych rytmach.

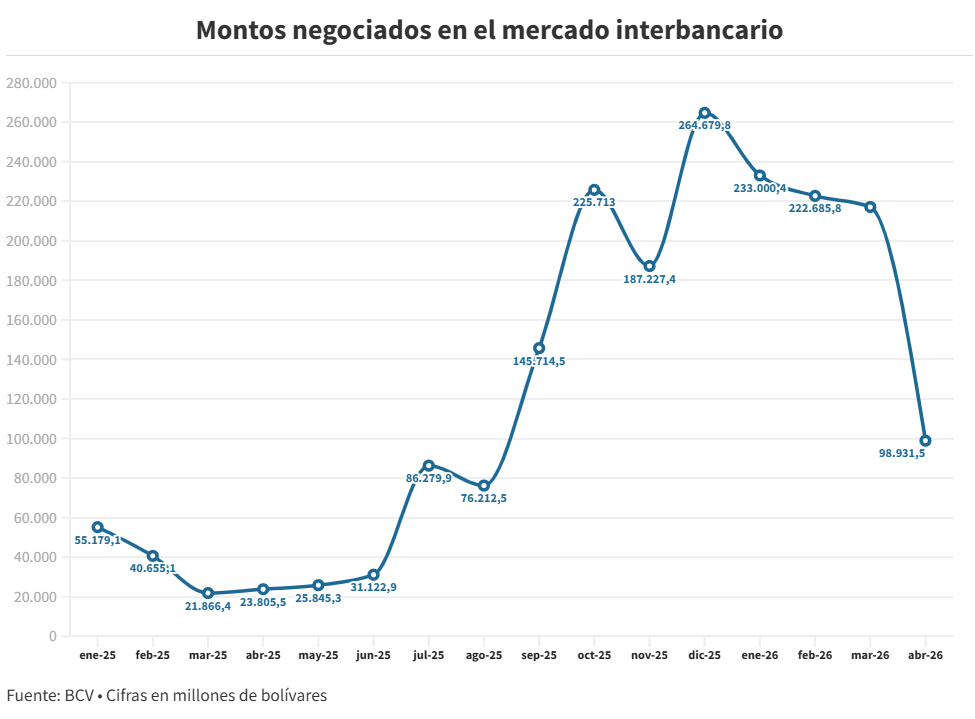

W kwietniu obroty wyniosły 98.931 milionów boliwara, co oznacza spadek o 54% w porównaniu do marca i najniższy wynik od sierpnia 2025 roku. Skurczenie wolumenu współistniało z podwyższeniem kosztów pożyczek: średnia stopa overnight wzrosła z 43% w marcu do 64,1% w kwietniu (najwyższa od stycznia), z punktowymi transakcjami osiągającymi 200%.

Perspektywy na resztę roku stawiają przed władzą monetarną kluczowe wyzwanie. Jeśli obiecany wzrost przychodów w walutach przez BCV się zrealizuje, uda się obronić kurs walutowy, ale ograniczenie rezerwy nadal będzie wywierać presję na intermedjację finansową.

Bez strategicznego złagodzenia, które pozwoliłoby skierować część tej płynności do sektorów produkcyjnych, boliwary pozostaną uwięzione w drogim i niestabilnym rynku międzybankowym, co ogranicza rzeczywisty zasięg odbudowy.

#venezuela #VenezuelaPolitics #venezuelap2p #venezolana #bank $USDC $BTC