Złożoność globalnej gospodarki i wzrost międzynarodowej waluty kredytowej

Wraz z przyspieszeniem procesu globalizacji w drugiej połowie XX wieku, międzynarodowy handel i przepływy kapitału transgranicznego osiągnęły niespotykaną wcześniej skalę. Coraz bardziej złożona globalna gospodarka stawia surowe wymagania przed międzynarodowym systemem walutowym: potrzebne jest uniwersalne narzędzie rozliczeniowe i rezerwowe, które charakteryzuje się wysoką efektywnością, ekstremalną płynnością i niskimi kosztami transakcji. Tradycyjne formy rozliczeń walutowych okazują się niewystarczające w obliczu wyzwań związanych z globalizacją. Ekspansja działalności gospodarczej wymaga elastycznej regulacji podaży pieniądza, a każdy system walutowy uzależniony od podaży towarów fizycznych jest skazany na trudności w spełnieniu tej strukturalnej potrzeby.

Wzrost dolara był odpowiedzią na tę historyczną potrzebę. Jako czysta waluta kredytowa, po oderwaniu od złota, jego wiarygodność opiera się na kredycie państwowym USA, silnych zdolnościach podatkowych oraz wysoko stabilnych systemach prawnych i politycznych. Ta waluta ustawowa oparta na kredycie państwowym zapewnia wystarczającą elastyczność i stabilność dla późniejszego globalnego handlu.

Jak więc dolar, po oderwaniu od złota, zdołał utrzymać i wzmocnić swoją globalną dominującą pozycję? Klucz leży w ustanowieniu globalnej sieci konsensusu, napędzanej współdziałaniem efektywności rynkowej, projektowania instytucjonalnego i sił geopolitycznych. Ten konsensus nie opiera się jedynie na skali gospodarczej, lecz wynika z tego, że USA oferują szereg globalnych produktów finansowych i infrastruktury publicznej.

Niniejszy artykuł szczegółowo analizuje ramy teoretyczne "czterech mechanizmów konsensusu dolarowego", ujawniając, jak dolar systematycznie buduje i utrzymuje globalny konsensus dolarowy:

Po pierwsze, USA zbudowały najsilniejszy fundament kredytowy na świecie; po drugie, poprzez system dolarów naftowych stworzyły przymusowy popyt na transakcje; po trzecie, Rezerwa Federalna pełni rolę ostatniego pożyczkodawcy w globalnym systemie finansowym poprzez sieć płynności. Ostatecznie, instytucje, aktywa, płynność i bezpieczeństwo geopolityczne te cztery filary zapewniają strukturalne wsparcie dla dolara.

(Uwaga: ostatni pożyczkodawca to rola banku centralnego, który zapewnia pilne wsparcie finansowe w przypadku kryzysu płynności w systemie finansowym. Gdy rynek doświadcza wyczerpania płynności i instytucje finansowe nie mogą pozyskać środków z normalnych źródeł, bank centralny jako "ostateczny środek" zapewnia pilne finansowanie, aby zapobiec systemowemu załamaniu);

Dlaczego dolar mógł utrzymać globalną dominującą pozycję po oderwaniu od złota? Klucz tkwi w formowaniu silnego efektu sieciowego przez "dostawy aktywów bezpiecznych × sztywny popyt na wyceny transakcyjne × wsparcie płynności dolara w kryzysach × gwarancje instytucjonalne i geopolityczne"; w artykule tym omówiono cztery mechanizmy i w części ilościowej dostarczono kluczowe wskaźniki.

1. Historyczna nieuchronność waluty kredytowej i rewolucyjna znaczenie dolara

Ewolucja formy pieniądza jest procesem nieustannego dążenia do efektywności i pokonywania ograniczeń. W czasach prehistorycznych wymiana towarów była mało wydajna z powodu braku "podwójnej zbieżności potrzeb" (uwaga: podwójna zbieżność potrzeb oznacza, że w wymianie towarowej obie strony muszą jednocześnie spełnić dwa warunki: jedna strona chce towaru drugiej, a druga strona chce towaru pierwszej. Tylko gdy oba te warunki są spełnione, wymiana towarowa może się odbyć. Ten koncept ilustruje trudności wymiany towarowej, co wyjaśnia, dlaczego potrzebne jest pieniądz jako medium wymiany).

Pieniądze metalowe, zwłaszcza metale szlachetne, rozwiązały ograniczenia pieniądza towarowego, ponieważ ze względu na swoją rzadkość i podzielność były powszechnie akceptowane na całym świecie. Jednak wraz z upadkiem srebra jako pieniądza, era monet metalowych ostatecznie przekształciła się w system złotego standardu, co wprowadziło nowe strukturalne ograniczenia dla globalnej gospodarki.

Złoty standard wymagał od rządów powiązania ilości emitowanej waluty z ilością złota w rezerwie; zwolennicy twierdzili, że zapobiega to nadmiernemu manipulowaniu podażą pieniądza przez rząd, stabilizując ceny i kursy walutowe. Niemniej jednak, sztywny kurs wymiany stał się ostatecznie ograniczeniem dla globalnego rozwoju gospodarczego.

Od końca XIX wieku do XX wieku przyspieszenie międzynarodowego handlu i produkcji przemysłowej sprawiło, że tempo wzrostu dostaw złota nie mogło odpowiadać rosnącemu zapotrzebowaniu na działalność gospodarczą na świecie. Doprowadziło to do systematycznego niedoboru płynności, zwłaszcza w okresach szybkiego rozwoju gospodarczego lub wystąpienia zewnętrznych wstrząsów. Na przykład nowe odkrycia złota (takie jak złoto z Kalifornii w 1848 roku) prowadziły do nagłych wstrząsów w dostawach kredytowych i inflacji. Co ważniejsze, system złotego standardu pozbawił banki centralne możliwości prowadzenia ekspansywnej polityki monetarnej w czasach recesji lub wielkiego kryzysu, przez co nie mogły skutecznie zwiększać płynności w odpowiedzi na bezrobocie i kryzysy finansowe.

Z tego powodu narodziny czystej waluty kredytowej, szczególnie dolara, reprezentują rewolucyjny przełom w historii walut. Uwolniła się od fizycznych ograniczeń, opierając się na kredycie państwowym, zapewniając nieograniczoną zdolność tworzenia płynności, co jest kluczowe dla zaspokojenia rosnącego popytu na handel na świecie oraz do radzenia sobie z nagłymi kryzysami. System czystej waluty kredytowej jest nieuchronnym wyborem globalnych rynków w dążeniu do efektywności i stabilności systemowej.

Dolar może stać się globalną walutą kredytową, ponieważ jednocześnie dostarcza "uniwersalną miarę" i "uniwersalne gniazdko". Jako jednolita jednostka wyceny i księgowania, dolar obniża koszty zrozumienia i integracji transakcji międzygranicznych; korzystając z infrastruktury takiej jak SWIFT, transakcje międzygraniczne i rozliczenia łączą banki i przedsiębiorstwa w sieć, redukując ryzyko niedopasowania kursów walutowych i tarcia w wymianie. Na poziomie płynności, głęboki rynek kapitałowy USA i elastyczność w tworzeniu kredytu mogą wspierać finansowanie w okresach ekspansji i zapobiegać wysychaniu rynku w okresach kryzysowych. Dodatkowo, amerykańskie obligacje skarbowe, jako aktywa "bezpiecznego basenu" o wysokiej wiarygodności i płynności, oraz mechanizm "ostatecznego pożyczkodawcy" dostarczany przez Rezerwę Federalną w czasie kryzysu, wspierają cały system poprzez wielopunktowe wsparcie i wzajemne uzupełnianie kluczowych ogniw, wspierając globalny status dolara.

2. Mechanizm pierwszy: USA jako fundament "największego podmiotu kredytowego" na świecie

W erze globalizacji, międzynarodowy system potrzebuje wiarygodnego, wystarczająco głębokiego i bardzo płynnego "basenu aktywów bezpiecznych" oraz rynku kapitałowego jako kotwicy kredytowej i centrum płynności. USA od dawna dostarczają największy i najbogatszy rynek obligacji i akcji, oparty na rządach prawa, ujawnianiu informacji i poziomie zarządzania, a amerykańskie obligacje skarbowe stały się preferowanym aktywem bezpiecznym dla rezerw i zabezpieczeń na całym świecie. Ich przewaga pod względem udziału w rynku i przejrzystości sprawia, że aktywa w dolarach utrzymują długoterminową przewagę w oficjalnych rezerwach walutowych (szczegółowe dane znajdują się w sekcji 6). Kiedy "basen aktywów bezpiecznych" stopniowo się rozszerza, a strona transakcyjna nadal jest wyceniana w dolarach, strukturalny popyt na aktywa w dolarach i finansowanie w dolarach naturalnie wzrasta, co tworzy powiązanie z kolejnym etapem transakcji.

Strukturalna podstawa konsensusu dolarowego nie wynika jedynie z jego historycznej pozycji, lecz z podstawowych produktów publicznych dostarczanych przez USA jako największego "gwaranta" globalnego systemu finansowego: globalnie najbezpieczniejszej, najgłębszej i najbardziej przejrzystej infrastruktury finansowej.

Jednocześnie rozmiar amerykańskiego rynku kapitałowego dominował na całym świecie, co jest kluczowe dla dostarczania płynności jako publicznego dobra. Globalny rynek obligacji szacowany jest na około 140 bilionów dolarów, z czego rynek obligacji amerykańskich wynosi aż 55 bilionów dolarów, co stanowi 39,3% całkowitego rynku. Ponadto, amerykański rynek akcji publicznych stanowi około 55% globalnego rynku akcji publicznych. Ta ogromna skala i różnorodność (obejmująca publiczne akcje i wysoko rozwinięty rynek kapitału prywatnego) zapewniają, że kapitał może swobodnie i masowo wchodzić i wychodzić, tworząc niezrównaną płynność.

Źródłem przewagi głębokości rynku jest wiarygodność instytucjonalna i przezroczystość. Te gospodarki, które mogą dostarczać aktualne dane, wdrażać bardziej rygorystyczne standardy ujawnień, utrzymywać przewidywalność polityki i ustanawiać doskonałe systemy zarządzania, są zazwyczaj bardziej elastyczne w obliczu wahań na globalnych rynkach finansowych. Rynek amerykański, dzięki solidnym zasadom prawym, rygorystycznemu egzekwowaniu umów i ochronie praw własności, zbudował najwyższe standardy przejrzystości i zarządzania uznawane na całym świecie. To właśnie te strukturalne przewagi sprawiają, że amerykański rynek finansowy staje się "finansowym schronieniem" nie do zastąpienia dla globalnego kapitału, zapewniając solidną instytucjonalną podstawę dla międzynarodowej pozycji dolara.

Amerykańskie obligacje skarbowe odgrywają unikalną rolę "aktywa bezpiecznego" w międzynarodowym systemie finansowym. Niezależnie od tego, jak oceniane są inne krajowe długi publiczne, amerykańskie obligacje skarbowe, ze względu na swoją niezrównaną głębokość rynku i płynność, są postrzegane przez banki centralne i rządy jako główne narzędzie do zarządzania wartością waluty i reagowania na wstrząsy gospodarcze.

Aktywa w dolarach zajmują długoterminowo czołową pozycję w oficjalnych rezerwach walutowych na świecie; mimo że udział innych krajów w amerykańskich obligacjach skarbowych wykazuje wahania, w przypadku braku równoważnych bezpiecznych i głębokich alternatyw, strukturalny popyt na amerykańskie obligacje pozostaje sztywny.

Strukturalne pragnienie międzynarodowego systemu finansowego dotyczące aktywów bezpiecznych sprawia, że amerykańskie obligacje skarbowe, nawet w obliczu pogarszających się perspektyw, pozostają ostatecznym wyborem globalnego kapitału. Ciągła zdolność do dostarczania aktywów bezpiecznych bezpośrednio wspiera kluczowe funkcje dolara jako międzynarodowej waluty rezerwowej.

W porównaniu można zauważyć, że USA mają trwałe przewagi w trzech kluczowych wymiarach systemu walutowego:

• Rozmiar rynku i głębokość: rynek obligacji amerykańskich wynosi około 55 bilionów dolarów, co stanowi około 39,3% globalnego rynku; wielkość i poziom decydują o płynności i prawie cenowym.

• Instytucje i przezroczystość: zasady prawne i standardy ujawnień są na długoterminowo wysokim poziomie globalnym, co zmniejsza ryzyko niesystemowe i wzmacnia przewidywalność wyceny kapitału.

• Udział w rezerwach walutowych: dolar utrzymuje średnio około 58–59% w oficjalnych rezerwach walutowych, znacznie przewyższając euro (około 20–21%) i juana (około 3%), co ilustruje efekt blokady rzadkości "aktywa bezpieczne".

Stany Zjednoczone dostarczają "basen aktywów bezpiecznych" o wiarygodności instytucjonalnej, co zapewnia dolarowi amerykańskiemu głębokość i płynność jako kotwicę.

3. Mechanizm drugi: System dolarów naftowych i efekt blokady konsensusu handlowego

Drugim kluczowym mechanizmem konsensusu dolarowego jest ścisłe powiązanie jego pozycji z "krwią" globalnej gospodarki — energią — co tworzy przymusowy, oparty na transakcjach popyt na walutę.

W 1971 roku rząd USA jednostronnie zakończył wymianę dolara na złoto (tzw. szok Nixonowski), co ostatecznie zakończyło ograniczenia związane ze złotym standardem w systemie Bretton Woods. Aby wzmocnić pozycję dolara po utracie związku ze złotem, USA w latach 70-tych zawarły historyczne porozumienie z głównymi krajami eksportującymi ropę, zwłaszcza z Arabią Saudyjską.

Zgodnie z tym strategicznym porozumieniem, Arabia Saudyjska zgodziła się, aby wszystkie swoje eksporty ropy były rozliczane w dolarach. W zamian USA zobowiązały się do zapewnienia wsparcia militarnego i politycznego. Kraje eksportujące ropę uzyskały w ten sposób ogromne nadwyżki dolarowe, które częściowo wracały do inwestycji w amerykańskie obligacje skarbowe i rynek kapitałowy. W ten sposób powstał system dolarów naftowych, przekształcając wsparcie dolara z "żółtego złota" w "czarne złoto".

Ponieważ na całym świecie potrzebne są surowce takie jak ropa do utrzymania funkcjonowania gospodarki, a te produkty są praktycznie wszystkie wyceniane w dolarach, kraje będą pasywnie posiadać i używać dolarów do płatności w handlu międzynarodowym. Tego rodzaju popyt handlowy jest strukturalny, sztywny i niezależny, nie zależy od tego, czy dany kraj prowadzi bezpośredni handel z USA.

To ugruntowało dominującą pozycję dolara w transakcjach. Ta przytłaczająca przewaga sprawia, że dolar stał się jednym z warunków wstępnych dla działalności gospodarczej na całym świecie.

System dolarów naftowych i wynikający z niego konsensus handlowy tworzą potężny efekt blokady sieci. Ekonomiczne zasady efektu sieci wskazują, że wartość produktu lub usługi rośnie wykładniczo wraz z liczbą osób je używających.

W dziedzinie walutowej, im więcej krajów, przedsiębiorstw i instytucji finansowych korzysta z dolara jako narzędzia wyceny i rozliczeń, tym wyższa jest płynność, powszechność i głębokość dolara, co dodatkowo wzmacnia jego użyteczność w istniejącym użyciu. Jednocześnie odpowiadająca temu zależność ścieżkowa sprawia, że koszty konwersji są ekstremalnie wysokie. Globalny system rozliczeniowy, bankowe zwyczaje i rynek instrumentów pochodnych są zaprojektowane wokół dolara, a wszelkie próby przełączenia się na inne waluty będą musiały zmierzyć się z ogromnymi kosztami transakcyjnymi i dostosowania strukturalnego.

Cykle dolarów naftowych mają cechy samowzmacniające:

Kraje eksportujące ropę uzyskują nadwyżki dolarowe

↓

Inwestycje w nadwyżkach w amerykańskie obligacje skarbowe

↓

Zwiększenie głębokości i płynności amerykańskiego rynku finansowego

↓

Wzmocnienie atrakcyjności dolara jako aktywa bezpiecznego

↓

Dalsze wzmocnienie pozycji dolara jako waluty transakcyjnej.

Ten pozytywny feedback sprawia, że konsensus dolarowy sam się utrzymuje i wzmacnia.

W praktyce dolar od długiego czasu dominował w globalnych fakturach handlowych, finansowaniu międzynarodowym i płatnościach. Gdy strona transakcyjna zostaje zablokowana w wycenie w dolarach, globalny handel i sieci finansowania formują strukturalną zależność od dolara. Ta zależność objawia się w normalnych czasach jako zwiększenie efektywności transakcji, ale w okresach wstrząsów łatwiej występują napięcia w finansowaniu w dolarach, a popyt na płynność dolara gwałtownie rośnie. To wymaga, aby "ostateczny pożyczkodawca" w systemie stabilizował oczekiwania i płynność, co jest problemem, który ma rozwiązać następny mechanizm.

4. Mechanizm trzeci: Sieć płynności dolara — ostatni pożyczkodawca i ratunek w kryzysie

W okresie wstrząsów — to jest podczas światowego kryzysu finansowego, niestabilności geopolitycznej lub poważnych wydarzeń gospodarczych prowadzących do paniki na rynkach i gwałtownego skurczenia płynności — rynek dolara offshore łatwo doświadcza wyczerpania finansowania w dolarach i ryzyka zewnętrznego. Gdy uczestnicy rynku potrzebują płynności w dolarach, zdolność offshore banków do pozyskiwania dolarów szybko się wyczerpuje, co prowadzi do systemowego kryzysu płynności w dolarach. Głęboka elastyczność systemu dolarowego polega na tym, że w obliczu globalnego kryzysu finansowego, dzięki interwencji Rezerwy Federalnej, może pełnić rolę ostatniego pożyczkodawcy globalnej płynności, a tym samym kontrolować ryzyko na rynku offshore w ramach systemu.

Rynek dolara offshore jest głównym źródłem kredytu i płynności dolara na świecie, powstał w czasach zimnej wojny, charakteryzuje się tym, że depozyty dolarowe są przechowywane w bankach, które nie są regulowane przez USA, tworząc ogromną sieć międzynarodowych banków.

Ten rynek działa niezależnie od bezpośredniej regulacji Rezerwy Federalnej, poprzez złożone transakcje finansowania papierów wartościowych (takie jak umowy repo) i instrumenty pochodne, krążąc dolara jako zabezpieczenie i narzędzie kredytowe w międzynarodowej sieci finansowej, tworząc szeroki system "bankowości cieni". Generowanie kredytu w dolarach offshore opiera się na wysokiej dźwigni i krótkoterminowych finansowaniach; gdy preferencje ryzyka się odwracają, spadek wartości zabezpieczeń i zerwanie łańcucha rezerwy zmusza instytucje do gwałtownego ograniczenia bilansu, co prowadzi do globalnej paniki dolara.

Aby stawić czoła systemowym ryzykom wynikającym z rynku dolara offshore, Rezerwa Federalna ustanowiła mechanizm linii swapowych dla banków centralnych. Linie swapowe to krótkoterminowe, zabezpieczone pożyczki dolarowe, które Rezerwa Federalna nawiązała z niewielką liczbą głównych zagranicznych banków centralnych. Mechanizm ten umożliwia zagranicznym bankom centralnym uzyskanie dolarów od Rezerwy Federalnej w przypadku niedoboru płynności, a następnie wprowadzenie tych dolarów do krajowego systemu finansowego, dzięki czemu ich krajowe banki centralne mogą stać się ostatnim pożyczkodawcą w dolarach dla własnych systemów bankowych.

Obecność tego mechanizmu sama w sobie stanowi potężny stabilizator. Zwiększa bezpieczeństwo posiadania aktywów i zobowiązań w dolarach przez zagraniczne banki, ponieważ wierzyciele wiedzą, że w przypadku kryzysu te banki mogą pośrednio uzyskać wsparcie płynności od Rezerwy Federalnej poprzez swoje krajowe banki centralne. Linie swapowe są postrzegane przez Komitet Otwartego Rynku Rezerwy Federalnej (FOMC) jako kluczowe narzędzie wsparcia stabilności finansowej i jako "ostateczne zabezpieczenie płynności".

Użycie linii swapowych w normalnych okresach jest zazwyczaj niskie, ale w okresach globalnego kryzysu znacząco wzrasta, co dowodzi ich kluczowej roli jako mechanizmu ratunkowego w kryzysie.

W czasie globalnego kryzysu finansowego w 2008 roku linie swapowe zostały masowo aktywowane, co skutecznie złagodziło ogromną presję na globalnym rynku finansowania w dolarach. Następnie w początkowym etapie kryzysu pandemii COVID-19 ponownie wybuchła panika dotycząca płynności dolara, a Rezerwa Federalna szybko rozszerzyła linie swapowe, których wartość na bilansie Rezerwy Federalnej wzrosła z niemal zera do blisko 450 miliardów dolarów na koniec kwietnia 2020 roku. Ta szybka i masowa interwencja skutecznie uspokoiła panikę dotyczącą płynności dolara na świecie i ustabilizowała globalne rynki finansowe.

"Hojność" i skuteczność amerykańskiej zdolności do ratowania kryzysowego generuje efekt odwrotny: im bardziej globalny system finansowy polega na dolarze, tym bardziej w kryzysie polega na pomocy Rezerwy Federalnej, co dalej umacnia pozycję Rezerwy Federalnej jako stabilizatora finansowego na świecie i wzmacnia zaufanie i zależność międzynarodowego społeczeństwa od systemu dolarowego.

Innymi słowy, linie swapowe banków centralnych uwzględniają ryzyko offshore jako zarządzane ryzyko, stabilizując tym samym oczekiwania na dolara jako centrum finansowania globalnego.

5. Mechanizm czwarty: Instytucje, aktywa, płynność i bezpieczeństwo geopolityczne — cztery filary konsensusu dolarowego

Samo poleganie na mechanizmach rynkowych i tymczasowych narzędziach płynnościowych nie jest w stanie długoterminowo utrzymać centralnej pozycji dolara w globalnej walucie; potrzebne są wyższe instytucje i bezpieczeństwo jako wsparcie. Instytucjonalna baza dolara sięga do konferencji w Bretton Woods w 1944 roku. Konferencja ta ustanowiła zasady i instytucje dla porządku powojennego, a nawet po wycofaniu standardu złota w latach 70-tych, takie infrastruktury jak MFW i Bank Światowy nadal funkcjonują. Na poziomie płatności i rozliczeń, SWIFT jest technicznie neutralny, ale rzeczywiste procesy i regulacje przez długi czas działają wokół dolara, a ta „codzienna praktyka” nieustannie wzmacnia centralną pozycję dolara.

Dostawa aktywów i sieć płynności przypominają nakładkę. Amerykańskie obligacje skarbowe stanowią największy na świecie, najwyżej oceniany "basen aktywów bezpiecznych", stanowiąc podstawę międzynarodowych rezerw i zabezpieczeń; rynek dolara offshore i linie swapowe banków centralnych przekształcają te aktywa w płynność dostępną do użycia, a ich współpraca pozwala systemowi na samodzielne naprawienie się w czasie wstrząsów. Z perspektywy ekonomii politycznej przypominamy sobie, że waluta i suwerenność oraz autorytet fiskalny są ze sobą powiązane. Zewnętrzne funkcje dolara to nie tylko ekspansja produktów finansowych, ale także wydłużenie możliwości fiskalnych i regulacyjnych USA.

Bezpieczeństwo geopolityczne i bezpieczeństwo często są opisywane w sposób bardzo abstrakcyjny, ale w rzeczywistości można je sprowadzić do konkretnych scenariuszy związanych z szlakami żeglugowymi, energią i zgodnością. Bezpieczeństwo morskich szlaków handlowych oznacza, że handel nie jest łatwo przerywany, a marynarka wojenna USA odgrywa w tym widoczną rolę. Współpraca z krajami produkującymi ropę zapewnia utrzymanie wyceny i rozliczeń w dolarach. Narzędzia sankcyjne przekształcają kontrolę nad infrastrukturą finansową w geopolityczny dźwignię. Na przykład sankcje przeciwko Rosji zmusiły nawet tradycyjnie ostrożne państwa neutralne do dostosowania swoich działań. Oczywiście stymulowało to również dyskusje na temat de-dolaryzacji, ale w krótkim okresie wzmacniało również odstraszanie i ograniczenia porządkowe dolara. Dlatego bezpieczeństwo instytucjonalne i geopolityczne stało się zewnętrzną gwarancją dla trzech pierwszych mechanizmów, stabilizując je jako bardziej stabilny długoterminowy porządek.

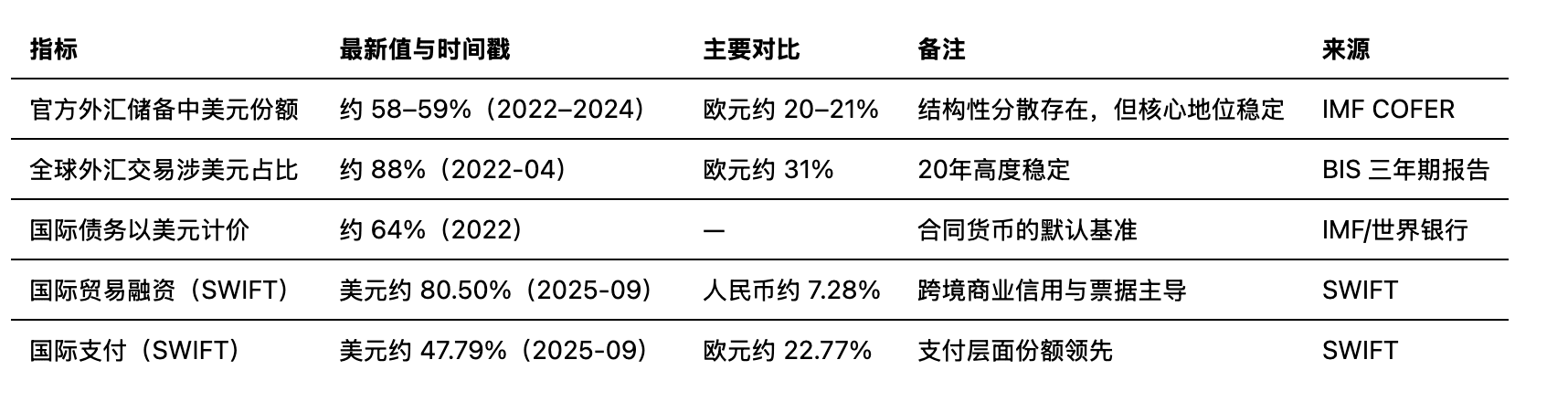

6. Dominująca rola dolara w obecnym handlu międzynarodowym i finansach

Mimo że w międzynarodowej debacie na temat "de-dolaryzacji" panuje duży hałas, dane ilościowe pokazują, że dolar w kluczowych funkcjach gospodarki globalnej wciąż utrzymuje niezachwianą dominację. Dane te potwierdzają strukturalny efekt blokady ujawniony przez "teorię czterech mechanizmów".

W rzeczywistych transakcjach handlowych rola dolara jest najłatwiejsza do dostrzegania: od faktur handlowych po finansowanie handlu i płatności, dolar od długiego czasu pozostaje w korzystnej pozycji, co odzwierciedla jego niezastąpioność jako medium transakcyjnego.

Jako punkt odniesienia dla przechowywania wartości i umów finansowych, dolar od długiego czasu przeważa w dziedzinach rezerw, wyceny międzynarodowego długu i transakcji walutowych; ten efekt synergii "aktywa bezpieczne + waluta bazowa" dodatkowo wzmacnia jego przyczepność na rynkach finansowych.

Porównanie wskaźników ilościowych dolara na globalnych rynkach finansowych

Dane przypominają nam o jednym strukturalnym fakcie: mimo że napięcia geopolityczne mogą skłonić do dywersyfikacji rezerw (co przynosi marginalne zmiany w udziałach), dominująca pozycja dolara w kluczowych funkcjach transakcyjnych i finansowych niemal nie została naruszona. To dowodzi, że efekt blokady sieci działa z ogromną siłą. Koszty konwersji narzędzi transakcyjnych i sieci rozliczeniowych są znacznie wyższe niż koszty przekształcenia aktywów rezerwowych. Dopóki globalny handel i rynek energii pozostają skoncentrowane na dolarze, wyzwaniom trudno będzie osłabić konsensus na poziomie funkcjonalnym. Wysiłki w kierunku de-dolaryzacji są obecnie głównie marginalne i nie dotykają rdzenia infrastruktury transakcyjnej wspieranej przez "cztery mechanizmy".

7. Samowzmocnienie konsensusu dolarowego i elastyczność systemu

Wracając do początkowego stwierdzenia: konsensus dolarowy nie jest wynikiem jednego czynnika, lecz systemem składającym się z czterech zintegrowanych mechanizmów. Największy podmiot kredytowy zapewnia zaufanie instytucjonalne i bazę płynności (amerykańskie obligacje skarbowe i głęboki rynek kapitałowy); dolary naftowe wiążą transakcje i przepływy finansowe; sieć płynności pełni rolę "ostatecznego pożyczkodawcy" w kryzysie; instytucje i bezpieczeństwo geopolityczne zapewniają zewnętrzne wsparcie i odstraszanie. Te cztery elementy wzajemnie wpływają na siebie, tworząc elastyczną pętlę.

Sukces dolara jako globalnej waluty kredytowej w dużej mierze wynika z sieciowego efektu wynikającego z "uniwersalności + płynności". Ten efekt ma charakter samowzmacniający i stanowi realną "ławkę ochronną". Dla potencjalnych wyzwań kluczowe pytanie nie polega na tym, czy istnieje motywacja, ale na progu: wymagana jest nie tylko wystarczająca skala gospodarcza, ale także konieczność skopiowania wszystkich czterech mechanizmów od podstaw oraz długotrwałe utrzymanie ich głębokości i płynności. To kosztowne i długotrwałe inwestycje, co jest powodem, dla którego zależność od dolara jest tak silna. Dopóki dolar nadal dominuje w sieci transakcji i finansowania, jego pozycja w rezerwach i płatnościach nie będzie łatwa do podważenia.

Efekty uboczne "finansowej broni" i geopolitycznej fragmentacji skłonią niektóre kraje do poszukiwania alternatywnych ścieżek (na przykład walut cyfrowych lub bilateralnych rozliczeń w krajowych walutach). Jednak tego rodzaju eksploracje są dalekie od przełamania sprzężenia "czterech mechanizmów". W krótkim okresie, z braku alternatyw o porównywalnej głębokości, płynności i wiarygodności instytucjonalnej, dolar nadal będzie głównym kotwicą globalnego systemu. Zmiany strukturalne mogą pochodzić z postępu technologicznego (takiego jak cyfrowe waluty banków centralnych) lub długoterminowego przesunięcia sił geopolitycznych, ale bardziej prawdopodobne jest, że będą to długie i stopniowe procesy.

1) Próg alternatywnych ścieżek: Aby wstrząsnąć efektem blokady sieci dolara, należy jednocześnie spełnić trzy warunki: dostarczenie równoważnego basenu aktywów bezpiecznych (wielkość + wiarygodność + płynność), szerokie przestawienie handlu energią i surowcami na alternatywne wyceny i rozliczenia oraz wiarygodne, trwałe zorganizowanie ostatniego pożyczkodawcy w transakcjach międzynarodowych. Efekt marginalny punktowego przełomu jest ograniczony, należy spełnić wszystkie warunki, aby stworzyć skuteczne wyzwanie.

2) Mechanizm rekompensaty osłabienia filarów: jeśli marginalny udział rezerwy spada (w przypadku zakłóceń w basenie aktywów bezpiecznych), nadal utrzymuje się popyt na dolara amerykańskiego z powodu inercji systemu dolarów naftowych i sieci płynności; jeśli na poziomie handlu wystąpi lokalna de-dolaryzacja (w przypadku zakłóceń w systemie dolarów naftowych), brak równoważnych aktywów bezpiecznych i wsparcia kryzysowego zwiększy koszty alternatywnych ścieżek; jeśli wsparcie płynności czasowo się zbiega (w przypadku zakłóceń w ostatnim pożyczkodawcy), odstraszająca siła systemu i bezpieczeństwo geopolityczne nadal zmniejszają prawdopodobieństwo pęknięcia systemu.

3) Scenariusze wstrząsów: w czasie globalnych ryzyk, okresowe rozszerzenie narzędzi takich jak linie swapowe ma "efekt zaworu", skłania się do "wewnętrznego zarządzania" ryzykiem offshore, co przejawia się jako stabilność funkcjonalna, a nie strukturalne pęknięcia.

To oznacza, że nawet jeśli jeden z filarów osłabnie, inne filary często uzupełniają się nawzajem poprzez "efekt zaworu" i zabezpieczenie porządku, aby utrzymać funkcjonalną stabilność systemu.