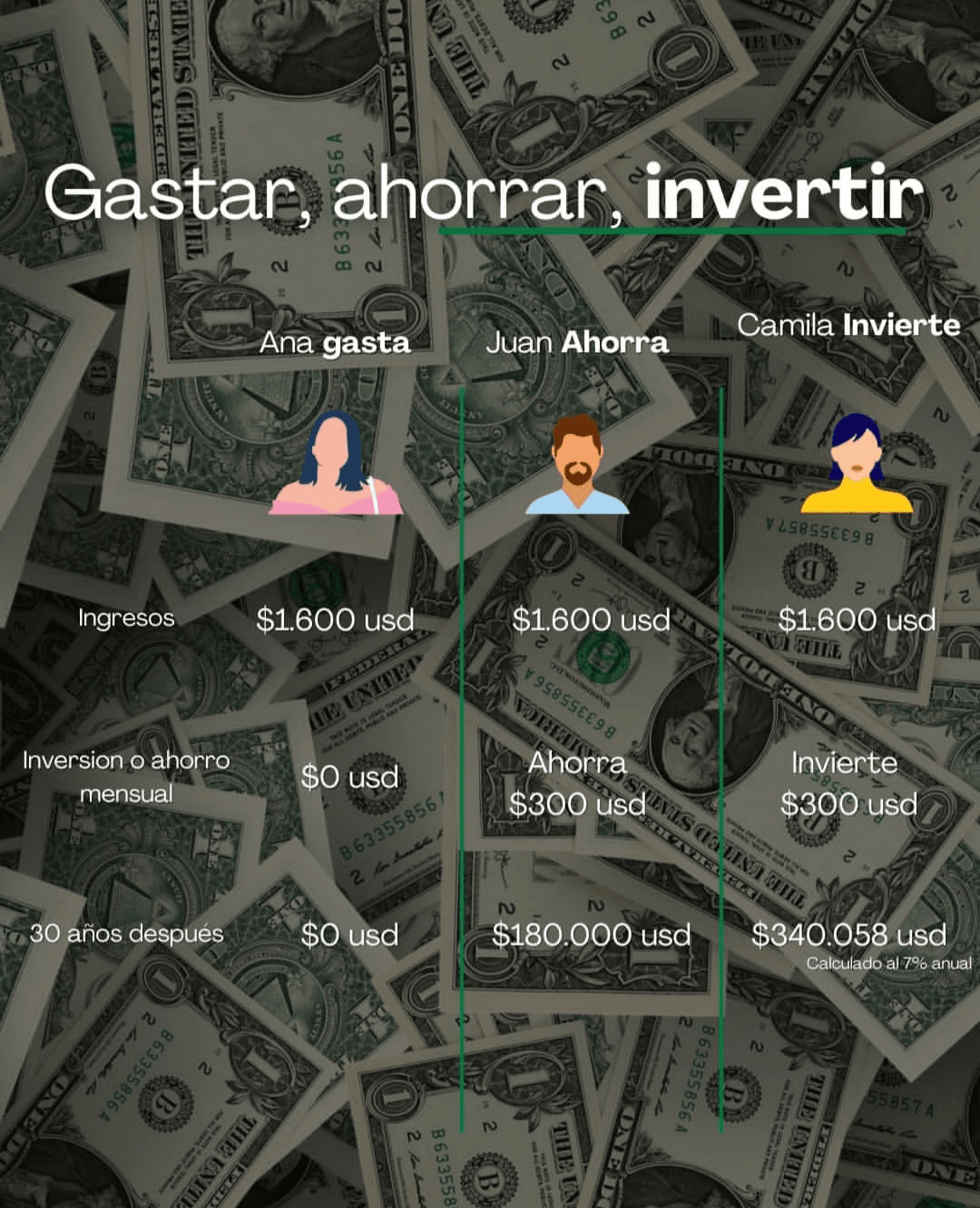

👉1. Osoba, która nie oszczędza

· Analogicznie: To jak posiadanie żyznego pola, ale zamiast zasadzić lub zachować nasiono, jesz je od razu.

· Mentalność: "Wydaję wszystko, co zarobię." Żyje z dnia na dzień, nie planując przyszłości. Jej podejście koncentruje się na teraźniejszym konsumowaniu.

· Działanie: Jej pieniądze idą bezpośrednio na wydatki (konieczne i zbędne). Nie odkłada nic na przyszłość.

· Rezultat:

· Zaleta: Maksymalne natychmiastowe zadowolenie. Cieszy się swoimi pieniędzmi w danym momencie.

· Wada: Ekstremalna podatność. Każda niespodzianka (choroba, naprawa samochodu, utrata pracy) staje się poważnym kryzysem. Nie buduje przyszłości finansowej i całkowicie zależy od swojego aktywnego dochodu. Pieniądze na koncie bieżącym tracą wartość z upływem czasu z powodu inflacji.

---

👉2. Osoba, która tylko oszczędza

· Analogicznie: To jak wziąć swoje nasiona i schować je w bezpiecznym słoiku. Chronisz je przed zjedzeniem, ale ich nie sadzisz, aby rosły.

· Mentalność: "Muszę odkładać część tego, co zarabiam, na nagłe sytuacje lub przyszłe cele." Jest ostrożna i planująca.

· Działanie: Oddziel część swoich dochodów i deponuj ją w instrumentach o niskim lub zerowym ryzyku, takich jak konto oszczędnościowe, lokata terminowa lub pod materacem.

· Wynik:

· Zaleta: Bezpieczeństwo i spokój. Ma zabezpieczenie na wypadek nagłych sytuacji i może planować zakupy w krótkim/średnim okresie (samochód, wakacje). Kapitał jest nominalnie "chroniony".

· Wada: Siła nabywcza się eroduje. Inflacja (ogólny wzrost cen) sprawia, że za tę samą kwotę w przyszłości możesz kupić mniej rzeczy. Jeśli bank daje ci 1% odsetek, ale inflacja wynosi 3%, to w rzeczywistości tracisz 2% wartości każdego roku. To pieniądz, który "śpi".

---

👉3. Osoba, która inwestuje

· Analogicznie: To jak wziąć swoje nasiona i posadzić je na polu. Z troską i czasem te nasiona rosną i dają owoce, produkując więcej nasion.

· Mentalność: "Moje pieniądze muszą pracować dla mnie." Rozumie, że oszczędzanie to pierwszy krok, ale nie ostatni. Dąży do długoterminowego wzrostu swojego kapitału.

· Działanie: Weź część swoich oszczędności i przydziel ją do aktywów, które mają potencjał generowania zysków (zysków) powyżej inflacji. Obejmuje to akcje, fundusze indeksowe, obligacje, nieruchomości itp. Akceptuje pewien poziom ryzyka w zamian za potencjał wzrostu.

· Wynik:

· Zaleta: Tworzy bogactwo na dłuższą metę. Twoje pieniądze się mnożą dzięki odsetkom składanym. Nie tylko zachowuje siłę nabywczą, ale ją zwiększa. Buduje majątek, który może zapewnić wolność finansową.

· Wada: Podejmuje ryzyko. Rynki fluktuują, więc mogą wystąpić okresy strat (czasami znaczących). Wymaga edukacji finansowej, cierpliwości i strategii długoterminowej. Nie jest to pieniądz, którego potrzebujesz w krótkim okresie.

---

📍Kluczowe wnioski:

Najbardziej inteligentna finansowo osoba nie wybiera tylko jednej z tych opcji, ale podąża procesem:

1. Przestań być osobą, która nie oszczędza.

2. Staje się osobą, która oszczędza, najpierw budując fundusz awaryjny (3-6 miesięcy wydatków).

3. Ewoluuje w osobę, która inwestuje, gdy ma już fundusz awaryjny, wykorzystując swoje nadwyżki oszczędności do poszukiwania długoterminowego wzrostu.

Oszczędzanie jest dla bezpieczeństwa, inwestowanie dla dobrobytu. Oba są niezbędne w solidnym planie finansowym.

#LibertadFinanciera #Write2Earn #BinanceSquareFamily #InvestSmart #dyor $BTC $XRP $SOL