Sober期权工作室 × Derive.XYZ 联合出品

Napisane przez analityka Sober期权工作室 Jennę @Jenna_w5

1. Uderzenie oczekiwań dotyczących obniżek stóp i powiązanie z wyceną rynku

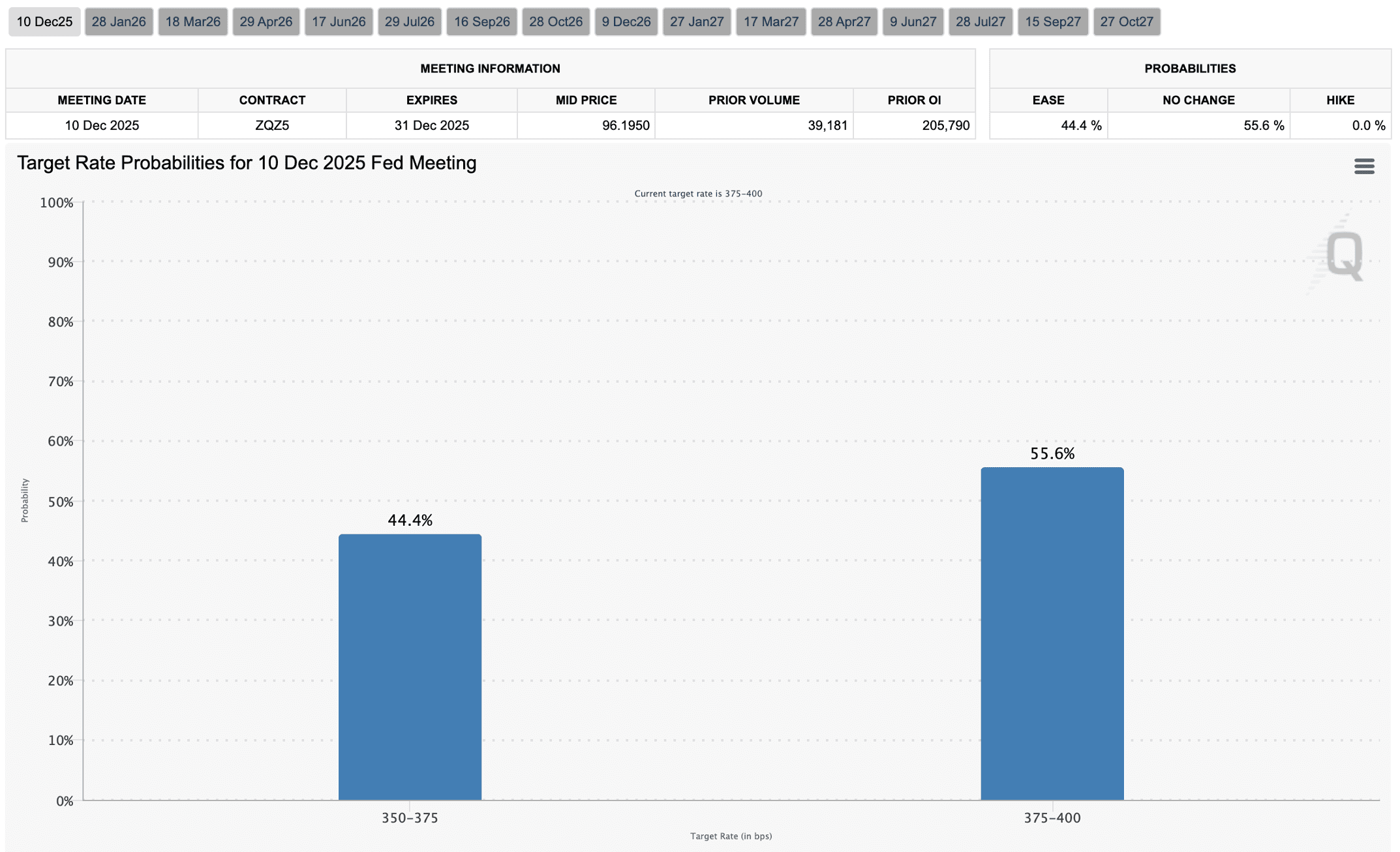

Tematem zeszłego tygodnia była znaczna korekta na rynku spowodowana spadkiem oczekiwań dotyczących obniżek stóp procentowych. W zeszłą sobotę, Kansas City Fed oraz Dallas Fed na dorocznej konferencji energetycznej dały ostrożny sygnał dotyczący obniżki stóp w grudniu, co spowodowało, że rynek przeszedł z optymizmu na bardziej ostrożne wycenianie obniżek na koniec roku. CME Group FedWatch pokazuje, że prawdopodobieństwo trzeciej obniżki stóp w tym roku, zaplanowanej na 10 grudnia, spadło gwałtownie do około 44%, co oznacza spadek o około 20 punktów procentowych w porównaniu do poprzedniego tygodnia; rynek obecnie bardziej skłania się ku scenariuszowi „obniżki stóp do 2 razy w tym roku, łącznie 50 bp”.

Efekt nakładania się wielowymiarowych przyczyn staje się widoczny.

Po pierwsze, strukturalna presja pochodzi z amerykańskiego poziomu podatków i dostosowań pozycji. Analiza na łańcuchu wskazuje, że amerykańscy inwestorzy pod presją optymalizacji podatkowej na koniec roku sygnalizują pełny cykl sprzedaży przez długoterminowych posiadaczy (LTH), a presja sprzedażowa nie pochodzi z jednej grupy, lecz jest uwalniana jednocześnie przez posiadaczy długoterminowych z 6 miesięcy, 18 miesięcy, 3 lat, a nawet 7 lat. Zjawisko to jest ściśle związane z wielkością amerykańskich inwestorów oraz terminami rozliczeń podatkowych.

Po drugie, marginalne zaostrzenie płynności rynkowej. Zatrzymanie rządu prowadzi do wstrzymania wydatków budżetowych, a w scenariuszu nadwyżki budżetowej systemowe fundusze są wycofywane, dodatkowo spadek optymizmu dotyczącego obniżek stóp, osłabienie skłonności do ryzyka, a rynek akcji ogólnie spada, co wywiera presję na związane z kryptowalutami aktywa i powiązane akcje.

Po trzecie, efekt sprzężenia między globalnym środowiskiem funduszy a sentymentem rynkowym się nasila. Spadek prawdopodobieństwa obniżek stóp w krótkim okresie przekłada się na wzrost implikowanej zmienności w wycenach opcji oraz zmiany w skośności, co skłania rynek do wyceny zmienności średnioterminowej z wyższą premią za ryzyko, co dodatkowo potęguje zmienność cen BTC/ETH.

Na poziomie ścieżki cenowej, przegląd narracji rynkowej z zeszłego tygodnia pokazuje następujący łańcuch przekazów: spadek oczekiwań dotyczących obniżek stóp → spadek skłonności do ryzyka → marginalne zaostrzenie płynności → zmniejszenie napływu cyklicznych funduszy związanych z kryptowalutami → zwiększenie presji sprzedażowej na BTC/ETH → ogólna korekta wyceny rynku w dół. Mimo że płynność może się poprawić w nadchodzących tygodniach, dynamika rynku amerykańskiego w krótkim okresie pozostanie najbezpośredniejszym czynnikiem napędzającym, a wpływ na implikowaną zmienność opcji (IV) oraz na sentyment rynkowy będzie najbardziej wyraźny.

Główną linią w zeszłym tygodniu była dalsza penetracja niepewności makroekonomicznej w strukturalne fundusze i czynniki podatkowe, co spowodowało ponowną kalibrację ścieżki obniżek stóp na koniec roku. Skłonność do ryzyka znacząco zwróciła się w stronę ostrożności, zmienność cen BTC/ETH oraz presja spadkowa wzrosły jednocześnie, a Skew na rynku opcji oraz punkt centralny IV również wykazały bardziej wyraźne sygnały ostrożnej wyceny.

Po drugie, analiza struktury zmienności BTC i ETH: ponowna wycena krótkoterminowa i ciągłe obawy o spadki.

Ostatnio struktura zmienności BTC i ETH wykazuje, że krótki koniec został podniesiony w wyniku spadku oczekiwań dotyczących obniżek stóp, a średnioterminowa premia za ryzyko utrzymuje się na wysokim poziomie; ujemne Skew stabilizuje się, a popyt na zabezpieczenia przed spadkiem zbiega się; VRP, chociaż ogólnie konwerguje, nadal jest niższy od Projected, a ostrożność rynku nie zniknęła.

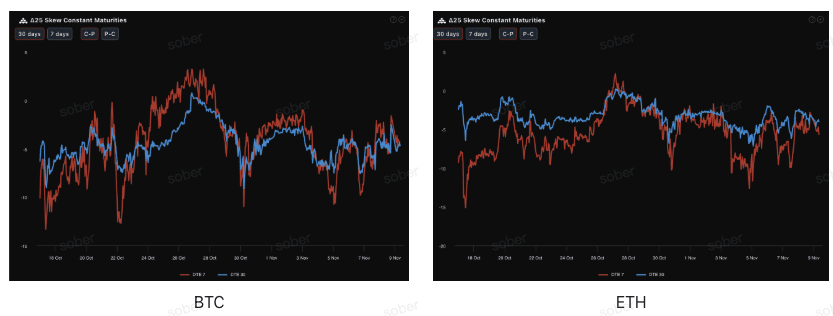

Skośność (Skew): ujemny zakres wartości ustabilizowany, ale popyt na zabezpieczenia przed spadkiem wykazuje tendencję do zbieżności.

Obserwując Delta 25 Skew (implikowana zmienność opcji call IV - implikowana zmienność opcji put IV), zakres wartości ujemnych tego wskaźnika odzwierciedla popyt na zabezpieczenie przed ryzykiem spadku. Obecnie krzywe Skew dla BTC i ETH nadal utrzymują się w obszarze wartości ujemnych, ale zakres wartości ujemnych utrzymuje się w pobliżu -5, co wskazuje, że obawy rynku dotyczące ryzyka spadku wciąż są obecne. Z różnych aktywów, w porównaniu do poprzedniego tygodnia, ujemna wartość Skew ETH zaczyna wykazywać tendencję do zbieżności z BTC.

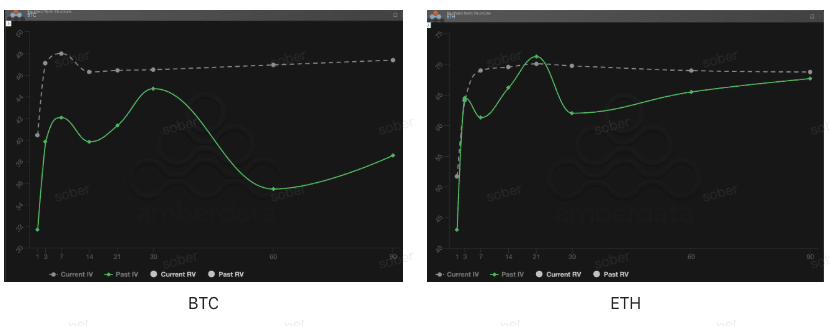

Struktura terminów (Term Structure): krótkoterminowa zmienność została podniesiona przez ponowną wycenę, a średnioterminowa premia za ryzyko nadal rośnie.

Z perspektywy struktury terminów, krzywa implikowanej zmienności BTC i ETH z zeszłego tygodnia nie przyjęła typowego kształtu contango (niska blisko, wysoka daleko), lecz wystąpił wyraźny wzrost IV bliskiego terminu, podczas gdy dalszy termin utrzymuje się na wysokim poziomie. Kluczowym czynnikiem napędzającym tę zmianę jest to, że w miarę szybkiego obniżania prawdopodobieństwa „obniżek stóp w grudniu”, ryzyko zdarzeń na krótkim końcu zostało ponownie wycenione, co doprowadziło do wzrostu IV na krótkim końcu.

Na krótkim końcu IV wzrasta (DTE 7–30 dni): bliski IV wykazuje wyraźny wzrost w porównaniu do poprzedniego tygodnia, co nie jest wynikiem nowych uderzeń zdarzeń, ale szybka reakcja rynku na „spadek oczekiwań dotyczących obniżek stóp → ponowny wzrost zmienności makroekonomicznej”. Chociaż przeszłe IV zaczęło spadać, ponowny wzrost bieżącego IV pokazuje, że krótkoterminowa skłonność do ryzyka się nie poprawiła, a wręcz weszła w wrażliwy zakres.

Średnioterminowe IV utrzymuje się na wysokim poziomie (DTE 60/90 dni): średnioterminowe IV nadal konsoliduje się na wysokim poziomie, nie podążając za spadkiem zmienności krótkoterminowej, odzwierciedlając wyraźną wycenę rynku w związku z systemową niepewnością w ciągu 2–3 miesięcy (zawieszenie budżetu, ścieżka Fedu, presja refinansowania itp.).

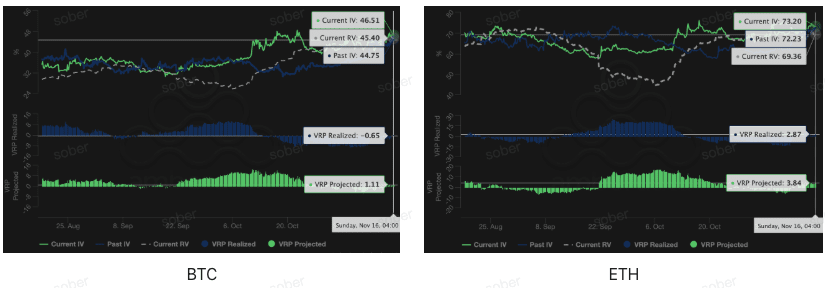

Premia za ryzyko zmienności (VRP): ujemna premia zwęża się pod wpływem wzrostu implikowanej zmienności, ryzyko wciąż pozostaje wysokie.

VRP (premia za ryzyko zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest uzasadniona. Obecnie VRP konwerguje w stronę 0. Zawężenie VRP nie oznacza, że skłonność do ryzyka wzrasta lub sprzedający otrzymują większe wynagrodzenie; przeciwnie, odzwierciedla to wspólną prognozę rynku na temat „wciąż wysokiej zmienności w przyszłości”, co prowadzi do dostosowania wyceny opcji w bardziej ostrożnym kierunku, a w krótkim okresie ekspozycja na ryzyko i popyt na zabezpieczenia pozostają wyraźne.

Wzrost IV prowadzi do zwężenia VRP: inwestorzy dostosowali implikowaną zmienność na podstawie oczekiwań dotyczących niepewności w krótkim i średnim okresie (polityka makroekonomiczna, ryzyko geopolityczne lub płynnościowe), co spowodowało zmniejszenie różnicy między IV a wysokim RV, a VRP stało się mniej ujemne lub bliskie zeru.

RV nadal na wysokim poziomie: zrealizowana zmienność nie spadła znacząco, co wskazuje, że rzeczywista zmienność rynku w ostatnim czasie nadal jest znaczna, a echa zdarzeń ryzykownych wciąż są przetwarzane.

Trzy, rekomendacje strategii opcyjnych: niedźwiedzi spread put (Bear Put Spread)

Na podstawie obecnej struktury rynku, w której dominują głębokie ujemne Skew i ogólny wzrost punktu centralnego IV, kluczowa strategia powinna koncentrować się na ograniczeniu ryzyka i przygotowaniu się na możliwe łagodne spadki. W warunkach ogólnej niepewności i zaostrzenia płynności rynkowej, przyjęcie defensywnej strategii ograniczającej ryzyko jest najbardziej rozsądne.

Kluczowa zaleta: niskie koszty, ograniczone ryzyko, pełne wykorzystanie premii put wynikającej z głębokiego ujemnego Skew, odpowiednie dla scenariuszy, w których spodziewana jest łagodna korekta aktywów bazowych lub utrzymanie neutralnej postawy niedźwiedziej.

Budowa strategii:

Kup jedną opcję put na poziomie wykonania lub lekko poza nim (ATM/Slightly OTM).

Sprzedaj jedną opcję put z niższą ceną wykonania, o tej samej dacie wygaśnięcia (Short Put).

Cel strategii: poprzez sprzedaż opcji put z niską ceną wykonania uzyskać premię, obniżając koszty zakupu. Strategia ta ma na celu wykorzystanie premii put wynikającej z ujemnego Skew, osiągnięcie zysku przy łagodnym spadku, jednocześnie ograniczając maksymalne straty w ramach wydatków na netto premię, znacznie poniżej kosztów i ryzyka bezpośredniego zakupu opcji put (Long Put).

Wybór daty wygaśnięcia: biorąc pod uwagę ujemne Skew i VRP Projected w średnim okresie (DTE 30/60 dni) są bardziej trwałe, zaleca się wybór umów średnioterminowych DTE 30 dni lub DTE 60 dni, aby uchwycić dłuższe premie za niepewność.

Cztery, zastrzeżenie

Niniejszy raport został sporządzony na podstawie danych z rynku publicznego oraz teoretycznych modeli opcji, mając na celu dostarczenie inwestorom informacji rynkowych oraz profesjonalnej perspektywy analitycznej. Wszystkie treści są jedynie orientacyjne i do dyskusji, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami oraz opcjami wiąże się z ogromną zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej inwestorzy powinni w pełni zrozumieć cechy produktów opcyjnych, właściwości ryzyka i własną zdolność do znoszenia ryzyka oraz zawsze konsultować się z profesjonalnym doradcą finansowym. Analitycy niniejszego raportu nie ponoszą odpowiedzialności za jakiekolwiek bezpośrednie lub pośrednie straty wynikające z korzystania z treści tego raportu. Przeszłe wyniki rynkowe nie przewidują przyszłych wyników, prosimy o racjonalne podejmowanie decyzji.

Wspólna produkcja: Studio opcji Sober × Derive.XYZ