Jeśli przeglądałeś Crypto Twitter lub oglądałeś jakąkolwiek dużą konferencję blockchain w tym miesiącu, widziałeś ten akronim wszędzie: RWA.

Aktywa ze Świata Realnego — namacalne lub tradycyjne instrumenty finansowe tokenizowane na łańcuchu — oficjalnie przewyższyły memecoiny i projekty infrastrukturalne jako narracja roku 2026. I w przeciwieństwie do wcześniejszych cykli hype'owych napędzanych czystą spekulacją, ten ma zasięg rynkowy warty wiele bilionów dolarów i rosnącą walidację instytucjonalną.

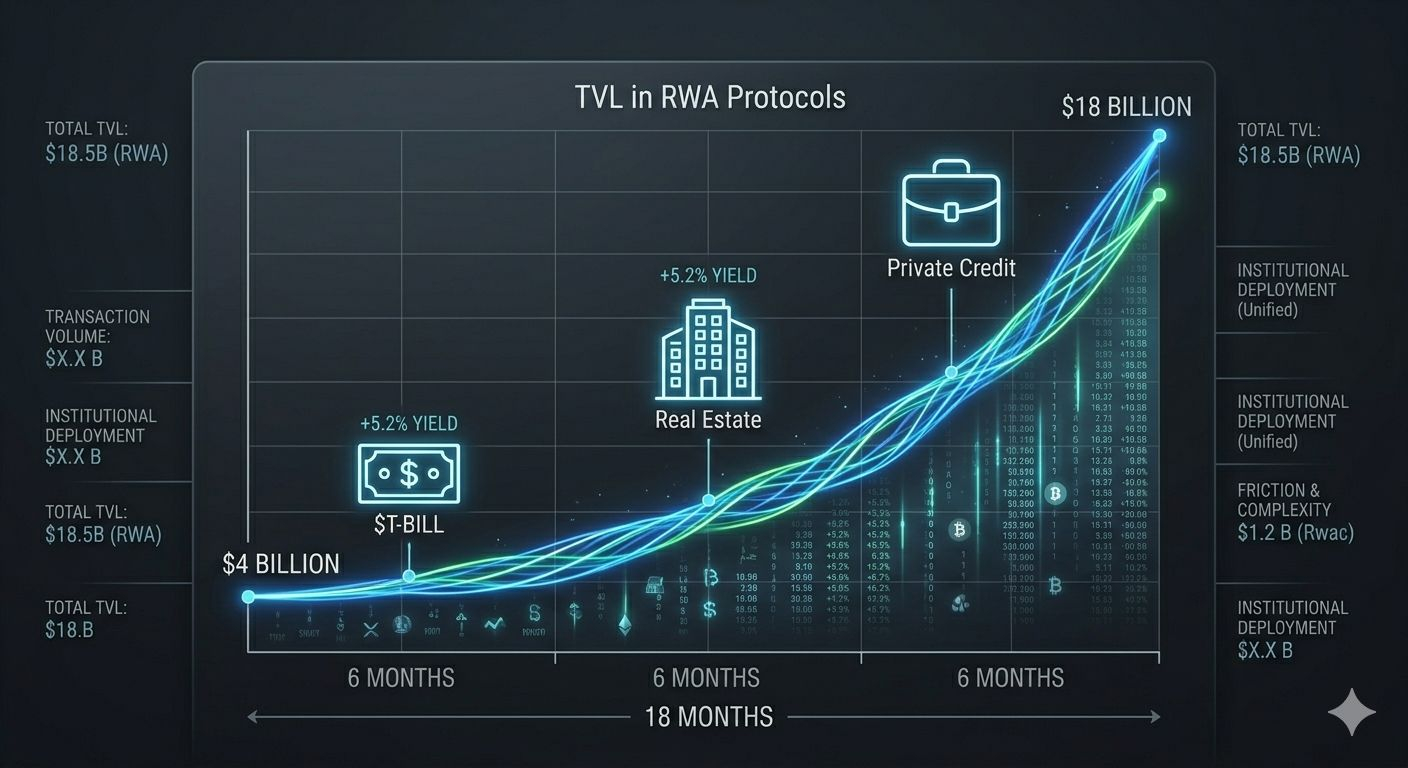

Liczby nie kłamią

Na koniec Q2 2026, całkowita wartość zablokowana w protokołach RWA przekracza **$18 miliardów**, w porównaniu do mniej niż $4 miliardów zaledwie 18 miesięcy temu. To nawet nie liczy prywatnych pilotaży tokenizacji od BlackRock, Franklin Templeton i pół tuzina dużych banków.

Zadłużenie skarbu USA tokenizowane na Ethereum, Polygonie i Solanie teraz reprezentuje ponad $3.5 miliarda w wartości, oferując inwestorom spoza USA dostęp do stóp bez ryzyka bez tradycyjnych przeszkód bankowych.

Dlaczego teraz? Trzy zbieżne trendy

1. Kapitał spragniony zysków: Z oprocentowaniem pożyczek DeFi wynoszącym 2-4% na aktywach blue-chip, tokenizowane kredyty prywatne (oferujące 8-12%) i obligacje skarbowe (5%) stały się nagle nieodparte.

2. Klarowność regulacyjna: Program Pilota DLT UE i aktualizacje MiCA 2.0 wyraźnie wyłączyły tokenizowane papiery wartościowe. USA, choć wolniej, widziały, jak SEC zatwierdza wiele platform RWA w ramach istniejących wyjątków.

3. Dojrzałość infrastruktury: Protokoły takie jak Centrifuge, Ondo Finance i Maple Direct zbudowały prawnie testowane osłony dla pożyczkobiorców, moduły KYC i zabezpieczenia upadłościowe, które nie istniały dwa lata temu.

Klasy aktywów prowadzące w wyścigu

· Kredyty prywatne (ponad $9B tokenizowane): Pożyczki dla małych i średnich firm, finansowanie handlu i factoring faktur.

· Nieruchomości (~$2.5B): Ułamkowa własność dochodowych nieruchomości, głównie w Europie i Azji Południowo-Wschodniej.

· Surowce (~$1.8B): Tokenizowane złoto, srebro, a nawet kredyty węglowe.

· Kolekcjonerskie & IP (~$800M): Royalty muzyczne, udziały w sztuce i finansowanie sporów prawnych.

Cicha rewolucja: DeFi jako warstwa płynności RWA

Być może najbardziej niedoceniana zmiana to to, jak RWAs transformują samą DeFi. Protokoły takie jak Aave i MakerDAO trzymają teraz setki milionów w tokenizowanych obligacjach skarbowych jako zabezpieczenie przynoszące zyski. Po raz pierwszy, zdecentralizowane pożyczki mogą oferować stabilne, realne zyski bez polegania na zmiennych aktywach kryptograficznych.

Jedna pula kredytów RWA niedawno przetrwała krach rynkowy, który zlikwidował 90% nadmiernie zabezpieczonych pozycji DeFi—bo jej pożyczki były zabezpieczone fizycznymi audytami zapasów i roszczeniami prawnymi, a nie zmiennymi tokenami.

Ryzyka, które nie znikną

Oczywiście, RWAs dziedziczą problemy tradycyjnej finansów: egzekucja prawna w różnych krajach, ryzyko kontrahenta (pożyczkobiorca lub custodian może nadal zawieść) i wolniejsze rozliczenia niż natywne aktywa kryptograficzne.

Krytycy zauważają również, że “zdecentralizowane” pule RWA nadal polegają na licencjonowanych podmiotach do weryfikacji aktywów off-chain—czyni je to bardziej podobnymi do regulowanych funduszy tokenizowanych niż do bezzezwolowego ideału Bitcoina.

Podsumowanie

RWAs nie zastąpią memecoinów czy eksperymentalnej DeFi z dnia na dzień. Ale po raz pierwszy, kryptowaluty mają narrację, która bezpośrednio przemawia do funduszy emerytalnych, biur rodzinnych i konserwatywnych poszukiwaczy zysków. To już nie jest “kiedy przyjdą instytucje?”—one już tu są, kupując tokenizowane obligacje skarbowe na publicznych blockchainach.

Jeśli lata 2024–2025 dotyczyły infrastruktury i spekulacji, 2026 to rok, w którym kryptowaluty dojrzały i dotknęły realnego świata.

#OpenAIToConfidentiallyFileForIPO