Tokenizacja aktywów rzeczywistego świata (RWA) rozszerza się na obligacje, obligacje skarbowe i inne tradycyjne aktywa przeniesione na blockchain.

Teraz prawdziwym pytaniem są rzeczywiste scenariusze zastosowania.

Tokenizacja RWA osiągnęła kapitalizację rynkową przekraczającą 300 miliardów dolarów!

Kapitalizacja rynkowa tokenizowanych aktywów rzeczywistego świata (RWA) przekroczyła 300 miliardów dolarów, od 2025 roku rynek rozwija się w szybkim tempie. Ta kategoria początkowo była głównie związana ze stablecoinami, ale obecnie rozszerza się na obligacje skarbowe, prywatne kredyty, towary, akcje, fundusze i inne aktywa przynoszące zyski.

Tradycyjne aktywa nie tylko przeniosły się na blockchaina, ale co ważniejsze, mogą teraz stać się częścią rzeczywistych działań. Kapitał może być wykorzystywany, zabezpieczenia mogą stać się bardziej użyteczne, a zyski mogą być powiązane z kredytem i handlem!

Co spowodowało ten wzrost?

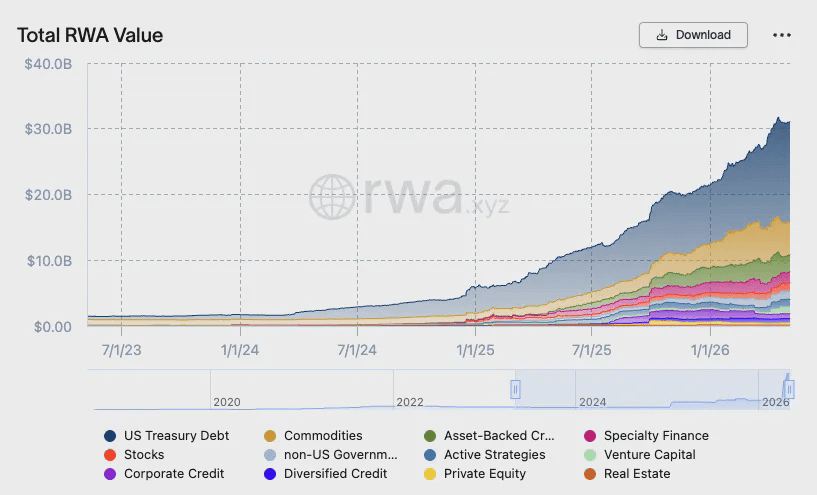

Zgodnie z danymi CoinGecko, od początku 2025 roku, skala tokenizowanych RWA wzrosła ponad dwukrotnie, a do końca pierwszego kwartału 2026 roku osiągnęła 19,3 miliarda dolarów.

Choć skala tego obszaru wciąż jest znacznie mniejsza niż w przypadku stablecoinów, jego tempo wzrostu w ciągu ostatniego roku było szybsze.

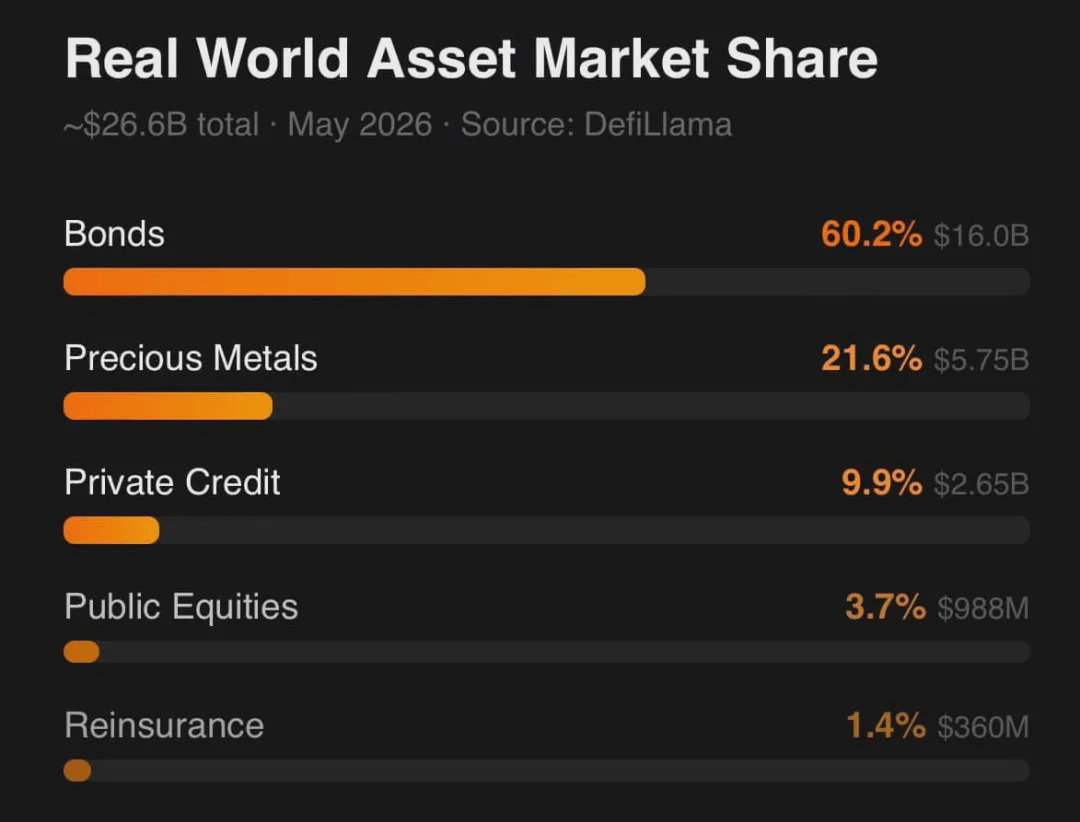

Jeśli chodzi o skład aktywów, obligacje dominują na rynku RWA na blockchainie, stanowiąc 60,2%, czyli około 16 miliardów dolarów, a metale szlachetne zajmują drugie miejsce z 21,6%, a prywatne kredyty stanowią 9,9%. Te trzy klasy aktywów łącznie stanowią 92% rynku.

RWA muszą stać się dostępne, a nie tylko tokenizowane.

Ta koncentracja sama w sobie nie jest słabością; w rzeczywistości wskazuje na obszary, w których popyt był najsilniejszy. Te aktywa mają już wyraźną wartość, dochody lub zastosowanie zabezpieczeniowe.

Jednak wzrost nie pochodzi tylko z samego zwiększenia aktywów na blockchainie. RWA musi lepiej integrować się z innymi rynkami kryptograficznymi. Tokenizowane obligacje, metale i produkty kredytowe powinny być łatwiejsze do wykorzystania jako aktywa generujące dochód.

W przeciwnym razie mogą stać się tokenami, które ludzie posiadają, ale nie wykorzystują.

Prawdziwy przełom tkwi w użyteczności!

Ostateczne podsumowanie.

Wartość rynkowa tokenizowanych RWA przekroczyła 30 miliardów dolarów, z czego obligacje stanowią ponad 60% rynku.

Następny etap wzrostu RWA zależy od tego, czy aktywa będą mogły być wykorzystywane w różnych strategiach i na rynkach zabezpieczeń.

Tokenizacja aktywów rzeczywistych: interpretacja trendów wzrostu za danymi z 2026 roku.

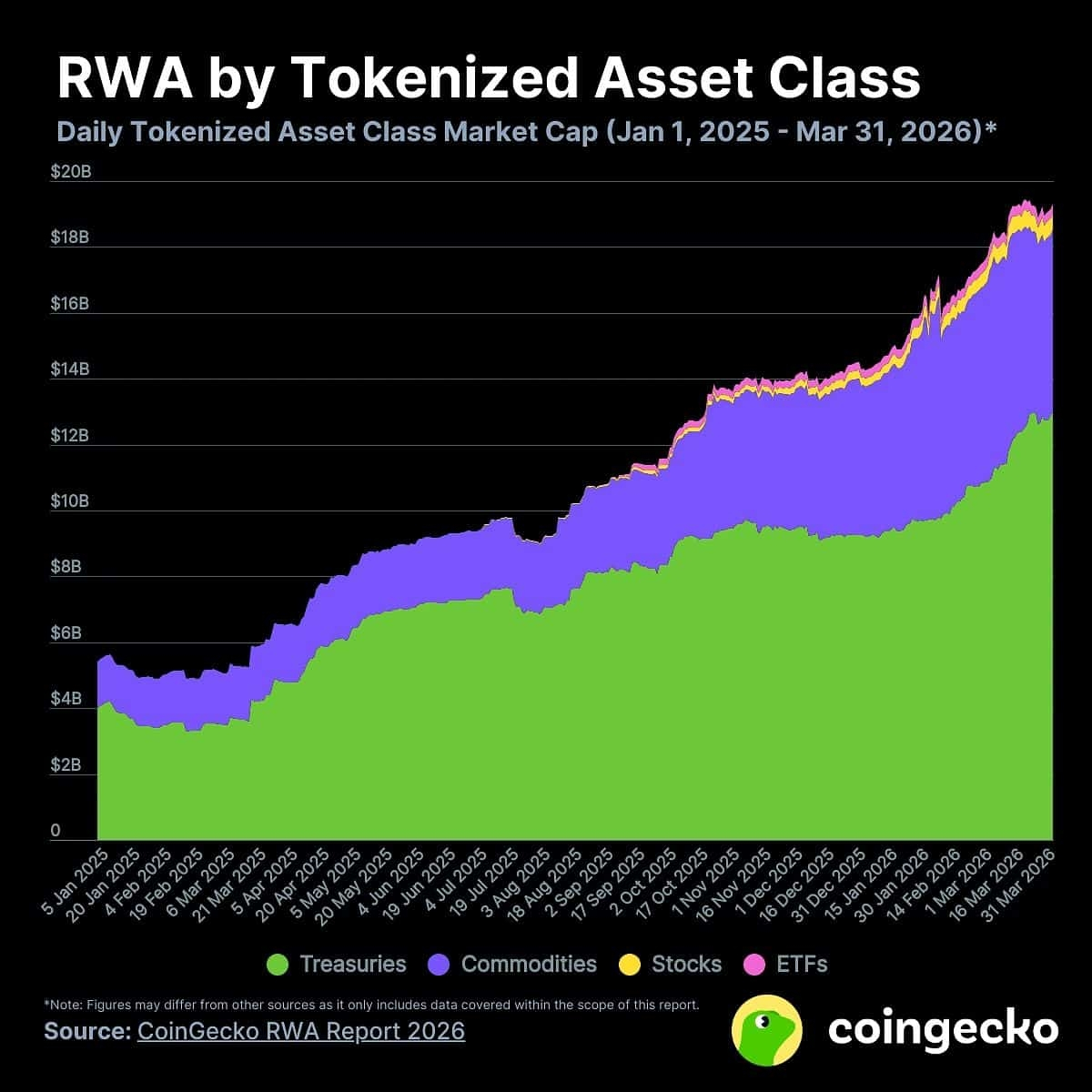

Wyłączając stablecoiny, wartość RWA na blockchainie przekroczyła 26 miliardów dolarów, ale ciekawsza historia kryje się pod tą ogólną liczbą: które klasy aktywów naprawdę rosną, dokąd płynie kapitał instytucjonalny i które prognozy są warte uwagi.

Każdy szybko rosnący rynek finansowy ma swój własny rytm rozwoju. Pierwsza fala przynosi spektakularne wskaźniki wzrostu, które powtarzają się w różnych prezentacjach tematycznych. Druga fala to czas, kiedy poważni analitycy zaczynają szczegółowo analizować te dane, aby ocenić, które części są trwałe, a które są tylko chwilowe. Tokenizacja aktywów rzeczywistych w znacznej części 2024 i 2025 roku znajdowała się w fazie pierwszej fali, a do 2026 roku weszła w drugą falę.

Istnieje wiele powodów, aby monitorować rynek RWA. Zgodnie z raportem opublikowanym przez rwa.xyz i PYMNTS w marcu 2026 roku, wartość rynku RWA na blockchainie (wyłączając stablecoiny) wynosi około 26 miliardów dolarów, w porównaniu do około 6,5 miliarda dolarów rok wcześniej, co oznacza wzrost o około 300%. Inne instytucje śledzące podają jeszcze wyższe liczby, a niektóre źródła sugerują, że jeśli uwzględnić szersze kategorie, aktywny rynek może zbliżyć się do 29 miliardów dolarów. W każdym razie, wzrost rok do roku jest rzeczywisty i napędzany przez kapitał instytucjonalny, a nie spekulacje detaliczne.

Co kryje się za danymi szczytowymi?

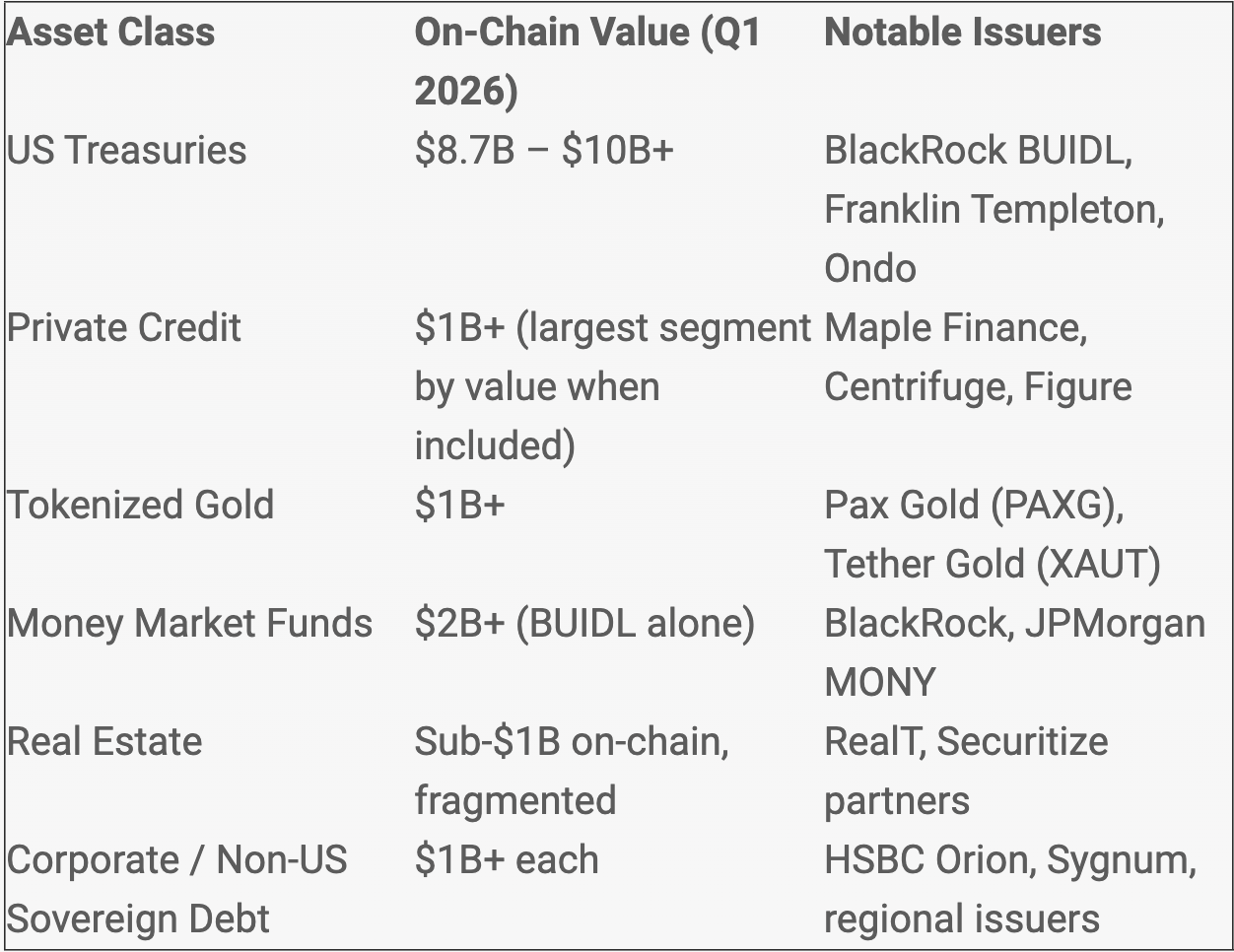

Ogólne dane dotyczące wzrostu tokenizowanych RWA często maskują ciekawszy strukturalny zwrot: rynek przeszedł z dominacji jednej klasy aktywów (tokenizowane amerykańskie obligacje skarbowe) do co najmniej sześciu klas, z każdą klasą mającą niezależną wartość na blockchainie przekraczającą 1 miliard dolarów. To zróżnicowanie jest kluczowe, ponieważ zmienia odporność branży. Rynek oparty na jednej klasie aktywów może zostać poważnie uderzony przez decyzję regulacyjną, podczas gdy rynek składający się z sześciu klas aktywów ma strukturalne zalety, które są trudniejsze do zachwiania.

Na początku 2026 roku rozkład tej wartości wygląda mniej więcej tak:

Tokenizowane amerykańskie obligacje skarbowe wciąż pozostają produktem wejściowym, znane inwestorom instytucjonalnym, o bardzo niskim ryzyku kredytowym, i mogą generować zyski w sposób programowy za pomocą smart kontraktów. Rynek obligacji na blockchainie przekroczył 5 miliardów dolarów pod koniec 2025 roku i będzie rósł w 2026 roku, z zarządzanymi aktywami funduszu BUIDL zarządzanego przez BlackRock, które przekraczają 2 miliardy dolarów.

Historia prywatnego kredytu jest bardziej fascynująca. Z powodu emisji na wielu platformach i różnorodnych standardów raportowania trudno jest dokładnie ocenić, ale niektóre instytucje monitorujące wskazują, że w ujęciu ogólnym prywatny kredyt jest największym segmentem rynku pod względem wartości tokenizowanej. W niektórych raportach z 2025 roku jego wartość tokenizowana przekraczała połowę. Przesunięcie prywatnego kredytu na platformy blockchain wynika z przyczyn strukturalnych: ta klasa aktywów od zawsze borykała się z problemami związanymi z obsługą manualną, nieprzejrzystością wyceny i niską płynnością na rynku wtórnym, podczas gdy tokenizacja bezpośrednio rozwiązuje wszystkie te problemy.

Trzy prognozy, trzy różne światy.

Jeśli chodzi o prognozy dotyczące wielkości rynku w 2030 roku, różnice między stronami sięgają więcej niż jednej wielkości, a sama ta różnica jest znacząca. Zazwyczaj ostrożne prognozy McKinsey sugerują, że do 2030 roku skala rynku tokenizowanych RWA osiągnie około 2 biliony dolarów. Z kolei ADDX, należąca do Boston Consulting Group (BCG), wskazuje na 16 bilionów dolarów, a prognozy Standard Chartered są jeszcze bardziej agresywne, zakładając, że w sprzyjającym scenariuszu do 2034 roku rynek może osiągnąć 30 bilionów dolarów.

Te prognozy nie są całkowicie zgodne. Prognozy McKinsey są bliższe podstawowej sytuacji wokół emisji tokenizowanych papierów wartościowych przez kanały regulacyjne. Prognozy Boston Consulting Group i Standard Chartered obejmują szersze kategorie - tokenizowane gotówki, nieruchomości, inwestycje alternatywne i infrastrukturę - zakładając, że tokenizacja stanie się domyślnym sposobem emisji, a nie równoległym rozwiązaniem. Obiektywnie rzecz biorąc, nikt nie wie, jaka będzie ostateczna sytuacja, a różnica między dwoma bilionami a trzema bilionami rzeczywiście odzwierciedla wiele istniejących niepewności.

Zamiast skupiać się tylko na ogólnych prognozach, ważniejsze jest analizowanie konkretnych warunków, na których opierają się poszczególne scenariusze. Trzy zmienne decydują o różnicach w prognozach.

Zbieżność regulacyjna: jeśli główne jurysdykcje osiągną porozumienie w sprawie sposobu traktowania tokenizowanych papierów wartościowych, emisja transgraniczna stanie się realna, a skala rynku szybko wzrośnie.

Infrastruktura rozliczeniowa: bez porównania wartości instytucjonalnych tokenizacja wciąż pozostanie niszowa. Tylko dzięki porównaniu wartości ta technologia może wejść na główne rynki kapitałowe.

Głębokość rynku wtórnego: trudne do sprzedaży tokenizowane aktywa są równoważne aktywom papierowym. W ciągu najbliższych trzech lat kwestia płynności na regulowanych rynkach transakcyjnych będzie największym nierozwiązanym problemem.

Rzeczywisty przepływ kapitału instytucjonalnego.

Śledzenie przepływów kapitałowych w 2026 roku lepiej odzwierciedla układ rynku niż czytanie komunikatów prasowych. Najaktywniejsze przepływy kapitału instytucjonalnego koncentrują się w czterech obszarach.

Tokenizowane fundusze rynku pieniężnego są największym beneficjentem nowego kapitału instytucjonalnego. Fundusze BUIDL BlackRock, My OnChain Net Yield Fund (MONY) JPMorgan (wprowadzony w styczniu 2026 roku, w fazie seed z zebranymi 100 milionami dolarów) oraz podobne produkty Goldman Sachs i Bank of New York Mellon konkurują o te same zlecenia inwestycyjne na poziomie skarbowym. Ich atrakcyjność tkwi w łatwości obsługi: dyrektorzy finansowi firm lub zarządzający aktywami mogą niemal natychmiast składać wnioski i wykupywać środki, umożliwiając programowe przydzielanie zysków i wykorzystanie udziałów funduszy jako zabezpieczenia na blockchainie.

Tokenizowane amerykańskie obligacje skarbowe wciąż przyciągają napływ kapitału z bilansów aktywów instytucjonalnych oraz z zdecentralizowanych protokołów finansowych (DeFi) poszukujących zrównoważonych zysków. Perspektywa DeFi jest interesująca, ponieważ zmienia model ekonomiczny pożyczania kryptowalut: gdy protokół pożyczkowy posiada tokenizowane obligacje skarbowe z roczną stopą zwrotu wynoszącą 4% do 5%, jego zyski są wspierane przez rząd USA, a nie przez emisję tokenów, co tworzy dla samego protokołu bardziej stabilny model biznesowy.

Obszar prywatnego kredytu i finansowania handlu przechodzi falę bardziej dyskretnych, ale potencjalnie bardziej rewolucyjnych napływów kapitałowych. Platformy takie jak Maple Finance, Centrifuge i Figure przeszły z etapu eksperymentalnego do operacyjnego. Wiele dużych banków prowadzi również projekty pilotażowe, łącząc swoje zdolności do udzielania prywatnych kredytów z kanałami dystrybucji tokenizowanej. Idea jest taka, że mniejsze instytucje inwestycyjne i biura rodzinne, które wcześniej nie miały dostępu do prywatnych kredytów z powodu ograniczeń minimalnej inwestycji, mogą teraz uczestniczyć w nich w mniejszych udziałach.

Tokenizowane nieruchomości wciąż pozostają ulubionym obszarem detalicznych inwestorów, z najmniejszym poziomem akceptacji przez inwestorów instytucjonalnych. Powód jest oczywisty: złożoność prawna nieruchomości nie znika po dodaniu tokenów, a większość jurysdykcji nadal wymaga tradycyjnego przeniesienia własności, aby faktycznie wprowadzić zmiany w prawie własności. Tokenizacja jest bardziej odpowiednia do dystrybucji części praw ekonomicznych, a nie pełnej własności prawnej, a rynek ostatecznie zaczyna akceptować tę różnicę.

Te zawsze obecne ryzyka.

Kilka strukturalnych ryzyk warto wyraźnie wskazać, ponieważ zadecydują one o tym, które prognozy są bliższe prawdy.

Płynność wciąż pozostaje najczęściej niedocenianym ryzykiem. Samo wprowadzenie aktywów na blockchain nie tworzy nabywców. Badania akademickie jednoznacznie wskazują, że większość tokenizowanych RWA cierpi na niską płynność, długi okres posiadania oraz ograniczenia w obrocie wtórnym - głównie z powodu ograniczeń regulacyjnych, wymogów białej listy oraz braku zdecentralizowanego rynku zgodności. Zanim pojawią się platformy transakcyjne na rynku wtórnym, które będą w stanie efektywnie łączyć kupujących i sprzedających w ramach wymogów zgodności, większość tokenizowanych aktywów pozostanie w stagnacji przez długi czas.

Koncentracja w obszarze custodi jest kolejnym problemem do rozwiązania. Nieliczne kwalifikowane instytucje custodi kontrolują nieproporcjonalną wartość tokenizowanych aktywów instytucjonalnych. Każdy błąd operacyjny lub wyciek danych może mieć ogromny wpływ na rynek. Wiele obliczeń i wdrażanie modułów bezpieczeństwa sprzętowego są w ciągłym doskonaleniu, ale w obliczu nadchodzącej skali rynku problemy z custodią pozostają nierozwiązane.

W miarę jak coraz więcej banków wdraża własne księgi, interoperacyjność międzyłańcuchowa staje się coraz ważniejsza. Tokenizowane fundusze wydawane na Ethereum nie mogą bezpośrednio komunikować się z tokenizowanymi depozytami na prywatnym łańcuchu JPMorgan, chyba że przez mosty, które od zawsze były najłatwiejszym do nadużycia elementem infrastruktury kryptograficznej. Standardy takie jak protokół komunikacji międzyłańcuchowej (IBCP) i protokół interoperacyjności międzyłańcuchowej Chainlink (CCIP) starają się rozwiązać ten problem, jednak rzeczywista interoperacyjność na poziomie produkcyjnym między łańcuchami regulowanymi a publicznymi sieciami wciąż jest w fazie rozwoju.

Fragmentacja regulacyjna stanowi poważną przeszkodę dla wszystkich innych czynników. Ramy MiCA UE, podejście szwajcarskiej FINMA, regulacyjny sandbox MAS w Singapurze oraz ewoluujące polityki regulacyjne w USA (zgodnie z ustawą GENIUS i wytycznymi SEC) tworzą skomplikowany obraz, który zwiększa koszty zgodności dla wszystkich transgranicznych produktów tokenizowanych. Integracja systemów regulacyjnych znacznie ułatwi ich zastosowanie, podczas gdy ich fragmentacja ograniczy wzrost do jednej jurysdykcji.

Rzeczy, na które warto zwrócić uwagę w pozostałych miesiącach 2026 roku.

W nadchodzących kwartałach warto szczególnie zwrócić uwagę na trzy wskaźniki, ponieważ powiedzą one, czy rynek zmierza w kierunku istotności systemowej, czy też pozostanie na obecnym poziomie.

Po pierwsze, należy uważnie obserwować, czy banki centralne akceptują tokenizowane aktywa jako zabezpieczenie na rynku repo i istniejących narzędzi płynności. Niektóre banki centralne aktywnie oceniają sytuację na 2025 i 2026 rok. Gdy tylko jakikolwiek duży bank centralny oficjalnie zaakceptuje tokenizowane obligacje skarbowe lub fundusze rynku pieniężnego jako kwalifikowane zabezpieczenie, krzywa popytu instytucjonalnego gwałtownie wzrośnie.

Po drugie, należy zwrócić uwagę na różnicę między kosztami emisji tokenizowanej a kosztami tradycyjnej emisji. Szacuje się, że tradycyjne koszty emisji aktywów wynoszą od 5% do 8%, podczas gdy koszty emisji tokenizowanej wynoszą od 1% do 3%. Jeśli ta różnica utrzyma się lub jeszcze bardziej się powiększy wraz ze wzrostem emisji, tokenizacja stanie się rozsądną domyślną opcją kosztową dla nowych emisji, a nie tylko dla migracji istniejących aktywów.

Po trzecie, zwróć uwagę na stosunek wolumenu transakcji na rynku wtórnym do wartości tokenizowanej w obiegu. Na początku 2026 roku ten stosunek był niski - większość tokenizowanych aktywów była posiadana, a nie handlowana. Znacząca poprawa tego wskaźnika wskazywałaby, że problem płynności jest rozwiązywany na poziomie strukturalnym, a nie technicznym.

Szczera konkluzja.

W 2026 roku tokenizacja aktywów rzeczywistych znajduje się w interesującym punkcie zwrotnym. Technologia ta zyskała akceptację największych instytucji finansowych na świecie. Podstawa aktywów jest prawdziwa, wiarygodna, stale rosnąca i coraz bardziej zróżnicowana. Napływ kapitału instytucjonalnego nie wynika z spekulacji, ale z celów operacyjnych. Historycznie te warunki często zwiastują ciągły rozwój rynku.

Tymczasem prognozy mówią, że do końca tej dekady skala rynku osiągnie biliony dolarów. Ta prognoza zależy od kilku czynników, które muszą się jednocześnie spełnić: zbieżność regulacyjna, dojrzałość infrastruktury rozliczeniowej, kształtowanie płynności na rynku wtórnym oraz stabilność interoperacyjności pod presją, ale te wszystkie czynniki nie są gwarantowane.

Rozsądny pogląd mieści się pomiędzy najbardziej agresywnymi a najbardziej konserwatywnymi prognozami. Do 2030 roku rynek tokenizacji osiągnie biliony dolarów, co jest zgodne z obecnym tempem wzrostu, kanałami zaangażowania instytucjonalnego oraz kierunkiem regulacyjnym. To stanowi około 100-krotne zwiększenie w porównaniu do obecnej skali - wystarczająco, aby znacząco wpłynąć na infrastrukturę rynku kapitałowego, ale wciąż stosunkowo mało w kontekście globalnych aktywów finansowych, więc ta praca wciąż jest w powijakach.

Dodatkowe materiały:

Oficjalna rola fundacji ORIGYN.

ORIGYN reprezentuje przyszłość cyfrowych paszportów produktów.

Tokenizacja aktywów rzeczywistych (RWA) stanie się mainstreamem do 2026 roku.

Plan działania ORIGYN na 2026 rok.

Zawartość IC, którą się interesujesz.

Postęp technologiczny | Informacje o projekcie | Wydarzenia globalne.

Zapisz się, aby śledzić kanał IC na Binance.

Bądź na bieżąco z najnowszymi informacjami.