Jak Morpho rewolucjonizuje płatności transgraniczne i przekazy pieniężne:

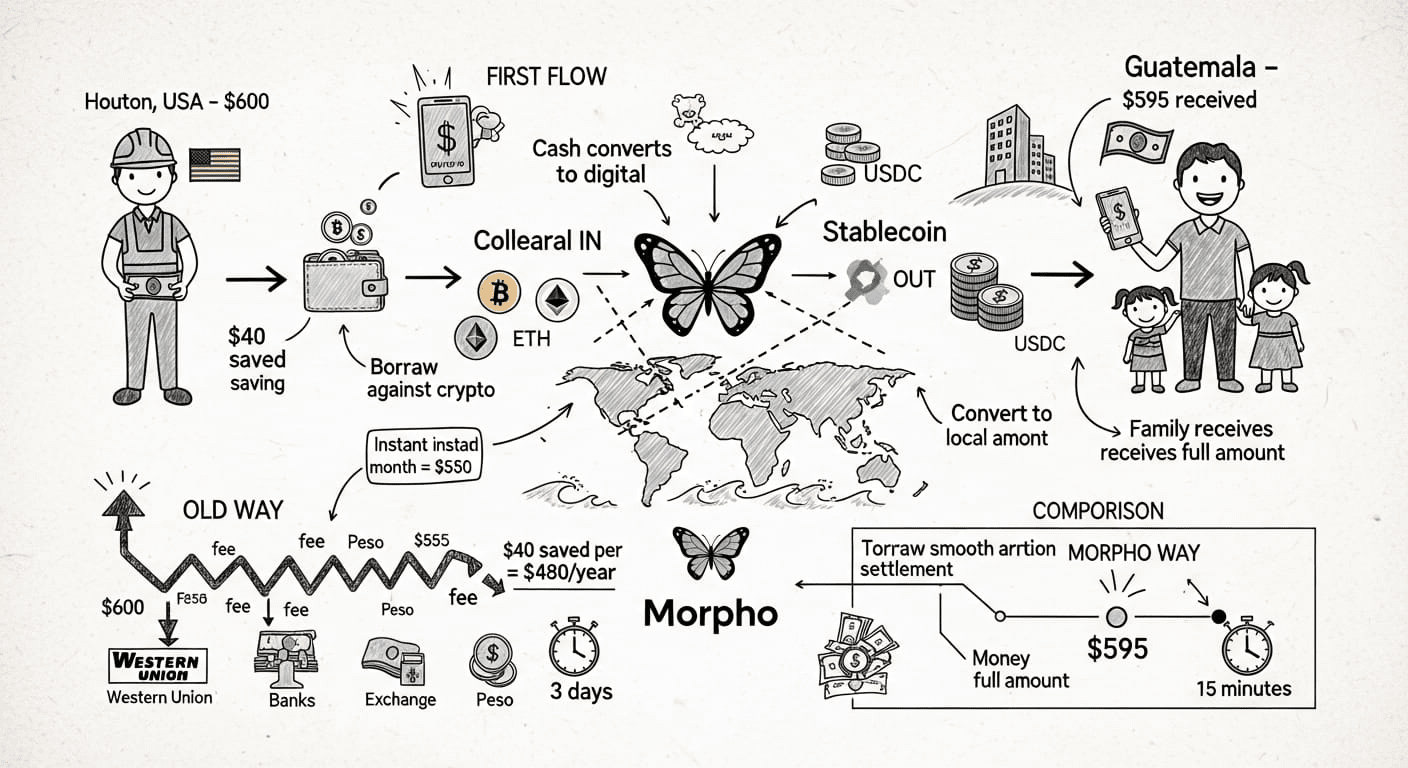

Każdego miesiąca Maria budzi się o 5 rano w Houston, pracuje na podwójnym etacie sprzątając biura i wysyła 600 dolarów do swojej rodziny w Gwatemali. Gdy te pieniądze docierają trzy dni później, 45 dolarów znika—zjedzone przez opłaty Western Union, marże kursowe i opłaty pośrednie. To 540 dolarów rocznie, mniej więcej równowartość jednego miesiąca przekazów, skradzionych przez system zaprojektowany sto lat temu. Morpho przepisuje tę historię dla milionów ludzi takich jak Maria.

Pułapka przekazów pieniężnych o wartości 700 miliardów dolarów 💸:

Globalne przekazy pieniężne przekroczyły 700 miliardów dolarów w 2024 roku, przy pracownikach w bogatych krajach wysyłających pieniądze do rodzin w krajach rozwijających się. Te transfery dosłownie utrzymują gospodarki przy życiu — przekazy pieniężne stanowią ponad 20% PKB w krajach takich jak Haiti, Liban i Samoa. Jednak branża pozostaje uparta i wyzyskująca, pobierając średnie opłaty w wysokości 6,2% w skali globalnej, przy niektórych korytarzach osiągających 10-12%.

Tradycyjne firmy przekazów pieniężnych, takie jak Western Union i MoneyGram, zbudowały imperia na tej nieefektywności. Ich model biznesowy opiera się na przyciąganiu klientów, którzy nie mają alternatyw, utrzymywaniu fizycznych lokalizacji w tysiącach miast i maksymalizowaniu opłat z każdej transakcji. Banki nie są wcale lepsze, dodając opłaty za bankowość korespondencyjną i nieprzejrzyste różnice kursowe, które jeszcze bardziej zwiększają koszty.

Koszt ludzki jest oszałamiający. Pracownik budowlany w Dubaju wysyłający co miesiąc 500 dolarów traci rocznie 360 dolarów na opłatach — pieniądze, które mogłyby kupić mundurki szkolne, leki lub jedzenie. Pomnóż to przez 200 milionów migrantów na całym świecie, a otrzymasz około 44 miliardów dolarów rocznie wyciągniętych z najbardziej wrażliwych populacji na świecie. Morpho oferuje drogę ucieczki.

Jak naprawdę działają przekazy pieniężne napędzane przez Morpho 🔄:

Innowacja polega na połączeniu infrastruktury pożyczkowej Morpho z technologią stablecoin i lokalnymi sieciami płynności. Oto pełny proces, który platformy mogą wdrożyć, korzystając z Morpho:

Krok pierwszy: Maria w Houston odwiedza przyjazną kryptowalutom platformę przekazów pieniężnych zbudowaną na infrastrukturze Morpho. Wpłaca gotówkę w wysokości 600 dolarów lub przelewa z konta bankowego. Platforma natychmiast przelicza to na stablecoin USDC na wydajnych sieciach blockchain — gdzie koszty transakcji wynoszą grosze, a nie dolary.

Krok drugi: Za kulisami platforma wpłaca zabezpieczenie kryptowalutowe do rynku Morpho specjalnie zaprojektowanego do płynności przekazów pieniężnych. To zabezpieczenie może być ETH, BTC lub innymi aktywami trzymanymi przez dostawców płynności, którzy zarabiają na yieldach, umożliwiając te transfery.

Krok trzeci: Platforma pożycza USDC przeciwko temu zabezpieczeniu przez Morpho po konkurencyjnych stawkach (zwykle 3-5% rocznie). Ale tutaj jest klucz — ta pożyczka istnieje tylko przez minuty, a nie miesiące. Koszt odsetek za 10-minutową pożyczkę jest zasadniczo zerowy.

Krok czwarty: W Gwatemali lokalny dostawca płynności otrzymuje pożyczone USDC i natychmiast wydaje kwetzale rodzinie Marii poprzez mobilne pieniądze, przelew bankowy lub odbiór gotówki. Rodzina otrzymuje fundusze w ciągu minut, a nie dni.

Krok piąty: Pętla zamyka się, gdy dostawca płynności przelicza otrzymane USDC z powrotem na swój preferowany aktyw, spłaca pożyczkę Morpho i uwalnia zabezpieczenie. Łączny czas upłynął: poniżej 15 minut. Łączny koszt: opłata platformy (zwykle 0,5-1,5%) plus minimalne opłaty za gaz blockchain.

600 dolarów Marii dociera jako 592-595 dolarów zamiast 555 dolarów. Jej rodzina zyskuje dodatkowe 37-40 dolarów każdego miesiąca. W ciągu roku to 444-480 dolarów — prawie cały miesiąc dodatkowego wsparcia. To nie jest teoretyczne; platformy mogą zbudować ten dokładny system na Morpho już dziś.

Główna adopcja przez strategiczną integrację 🚀:

Potencjał przełomu dla przekazów pieniężnych napędzanych Morpho staje się jasny, gdy rozważa się, jak główne platformy kryptograficzne mogłyby zintegrować protokół. Z milionami użytkowników na całym świecie skoncentrowanych w krajach wysyłkowych, takich jak Stany Zjednoczone, Wielka Brytania i ZEA, adopcja na dużą skalę jest w zasięgu ręki.

Użytkownicy posiadający Bitcoin lub inne kryptowaluty mogliby pożyczać stablecoiny przez infrastrukturę Morpho zintegrowaną w różnych platformach, umożliwiając natychmiastową płynność bez sprzedaży swoich aktywów. Wyobraź sobie filipińską pielęgniarkę w Londynie, która trzyma Bitcoin i może pożyczyć GBP lub USD przez usługi napędzane Morpho, przeliczyć na PHP i wysłać do rodziny w Manili — wszystko to, podczas gdy jej pozycja w Bitcoinie pozostaje nienaruszona, potencjalnie wzrastając w czasie.

To ma ogromne znaczenie dla psychologii adopcji. Wielu migrantów gromadzi oszczędności w kryptowalutach dokładnie dlatego, że nie ufa tradycyjnemu bankowości i stara się zachować wartość poza granicami. Wcześniej korzystanie z tych kryptowalut do przekazów oznaczało ich sprzedaż, co wywoływało podatki i utratę przyszłego potencjału wzrostu. Pożyczanie oparte na Morpho całkowicie to rozwiązuje.

Integracja z niskokosztową infrastrukturą blockchain szczególnie celuje w redukcję opłat. Nowoczesne rozwiązania warstwy 2 i wydajne sieci oferują finalizację transakcji w kilka sekund z opłatami poniżej 0,01 dolarów — co czyni mikroprzekazy ekonomicznie wykonalnymi po raz pierwszy. Pracownik wysyłający 50 dolarów co tydzień nie traci już 8-10% na stałych opłatach; traci poniżej 2%, co czyni mniejsze, częstsze transfery praktycznymi.

Niezależny charakter protokołu Morpho oznacza, że każda platforma może zintegrować te możliwości pożyczkowe bez długich negocjacji partnerskich. To podejście do otwartej infrastruktury przyspiesza adopcję, ponieważ wiele platform jednocześnie może budować usługi przekazów pieniężnych napędzane przez tę samą podstawową wydajność Morpho.

Rozwiązania specyficzne dla korytarzy: Dostosowane rynki 🌍:

Izolowana architektura rynku Morpho umożliwia optymalizację specyficzną dla korytarzy. Platforma przekazów pieniężnych może tworzyć dedykowane rynki Morpho dla korytarzy o dużym wolumenie, takich jak USA-Meksyk, ZEA-Indie czy Wielka Brytania-Nigeria, każdy z parametrami odpowiadającymi specyficznym cechom tego korytarza.

Korytarz USA-Meksyk, największy na świecie, o wartości ponad 60 miliardów dolarów rocznie, korzysta z obfitej płynności po obu stronach granicy. Rynek Morpho dla tego korytarza może oferować 90% wskaźników pożyczki do wartości, ponieważ ryzyko likwidacji jest minimalne, gdy pozycje zamykają się w ciągu minut, a obie waluty pozostają stosunkowo stabilne.

Korytarz ZEA-Indie stoi przed różnymi dynamikami — surowszą regulacją, bardziej zmiennymi kursami wymiany oraz dłuższymi czasami rozliczeń w indyjskim systemie bankowym. Rynek Morpho dla tego korytarza może wykorzystać bardziej konserwatywne LTV (70-75%), oferując jednocześnie dłuższe okresy kredytowe (godziny zamiast minut), aby dostosować się do opóźnień w rozliczeniach.

Platformy mogą uruchamiać te dostosowane rynki bez zezwoleń, korzystając z Morpho Blue. Żadne zatwierdzenie regulacyjne nie jest potrzebne dla warstwy protokołu. Żadne negocjacje partnerskie z bankami. Po prostu uruchom rynek z odpowiednim zabezpieczeniem, aktywami pożyczkowymi, oracle i LTV — a następnie zacznij natychmiast ułatwiać transfery.

Elastyczność obejmuje również egzotyczne korytarze, które są niedostatecznie obsługiwane przez tradycyjnych dostawców. Wewnętrzne przekazy pieniężne w Afryce (Kenia-Uganda, Nigeria-Ghana itp.) wiążą się z horrendalnymi opłatami często przekraczającymi 15%, ponieważ tradycyjni dostawcy uważają je za nieopłacalne. Platformy oparte na Morpho mogą obsługiwać te korytarze rentownie przy opłatach wynoszących 2-3%, ponieważ koszty infrastruktury zbliżają się do zera.

Mobilne pierwsze projektowanie: Bankowość dla niewbankowanych 📱:

Większość odbiorców przekazów pieniężnych w krajach rozwijających się nie ma tradycyjnych kont bankowych — polegają na usługach mobilnych, takich jak M-Pesa, GCash czy bKash. Platformy przekazów pieniężnych napędzane przez Morpho mogą zintegrować się bezpośrednio z tymi systemami mobilnych pieniędzy, umożliwiając natychmiastowe dostawy bez wymagania, aby odbiorcy rozumieli kryptowaluty.

Odbiorca w wiejskiej Kenii otrzymuje powiadomienie M-Pesa, że szilinki przybyły od ich rodzeństwa w Londynie. Nigdy nie widzą USDC, nigdy nie mają kontaktu z Morpho, ani nie muszą rozumieć protokołów pożyczkowych. Złożoność pozostaje ukryta pod prostymi interfejsami mobilnymi, podczas gdy lepsza ekonomia przepływa bezpośrednio do nich przez niższe opłaty.

To podejście mobilne jest kluczowe dla adopcji. Prośba do odbiorców o pobranie portfeli kryptograficznych, zarządzanie kluczami prywatnymi i nawigację po interfejsach DeFi skazałaby każde rozwiązanie przekazów pieniężnych na niszowy status. Rola Morpho jako infrastruktury zaplecza — niewidocznej dla użytkowników końcowych — umożliwia główną adopcję bez głównej wiedzy o kryptowalutach.

Platformy mogłyby oferować interfejsy oparte na USSD (proste systemy menu tekstowego), które działają na każdym telefonie komórkowym, nawet na podstawowych telefonach bez internetu. Odbiorcy wybierają kod, wybierają "odbierz pieniądze", a fundusze przychodzą w mobilnych pieniądzach lub odbiorze gotówki — wszystko napędzane przez infrastrukturę pożyczkową Morpho, z którą nigdy nie mają bezpośredniego kontaktu.

Rozwiązywanie problemu "Ostatniej Mili" 🎯:

Jednym z wyzwań, przed którymi stoją tradycyjne kryptograficzne przekazy pieniężne, jest "ostatnia mila" — konwersja kryptowaluty na lokalną walutę w kraju odbiorcy. Morpho umożliwia eleganckie rozwiązanie poprzez sieci lokalnych dostawców płynności.

Przedsiębiorcy w krajach odbierających przekazy pieniężne mogą stać się dostawcami płynności, wpłacając stablecoiny do rynków Morpho i zarabiając na yieldzie. Gdy przekazy przybywają, otrzymują stablecoiny i dystrybuują lokalną walutę do odbiorców — zarabiając zarówno na yieldach rynku Morpho, jak i niewielkiej opłacie za lokalną dystrybucję.

To tworzy ekonomiczne zachęty do budowania gęstych lokalnych sieci dystrybucji. Dostawca płynności w Manili zarabiający 6-8% APY na stablecoinach wpłaconych na rynki przekazów Morpho, plus 0,5% opłat serwisowych na dystrybucję, generuje atrakcyjne zwroty, rozwiązując jednocześnie krytyczny problem ostatniej mili.

Architektura Morpho sprawia, że ten model jest zrównoważony. Ponieważ rynki są izolowane i bez zezwoleń, dostawcy płynności stają przed przejrzystymi, przewidywalnymi ryzykami. Nie są narażeni na zaraźliwość na poziomie protokołu z niezwiązanych rynków. Wybierają dokładnie, które korytarze przekazów pieniężnych wspierać w oparciu o swoje lokalne możliwości dystrybucji i preferencje ryzyka.

Zgodność regulacyjna: Budowanie w ramach granic ⚖️:

Krytycy często wskazują na niepewność regulacyjną jako barierę dla kryptograficznych przekazów pieniężnych. Inteligentne wdrożenia podchodzą do tego bezpośrednio, utrzymując pełną zgodność z przepisami dotyczącymi przekazu pieniędzy, jednocześnie korzystając z Morpho jako warstwy wydajności.

Licencjonowane firmy świadczące usługi pieniężne (MSB) w krajach wysyłkowych zajmują się konwersją fiat na kryptowalutę, przeprowadzają wymagane kontrole KYC/AML oraz utrzymują relacje regulacyjne. Morpho umożliwia efektywność transgraniczną jako infrastruktura, a nie jako usługa skierowana do klientów. Ta separacja pozwala platformom działać legalnie, jednocześnie wykorzystując zalety kosztowe kryptowalut.

Komponent stablecoina w rzeczywistości upraszcza zgodność w porównaniu do tradycyjnej bankowości korespondencyjnej. Główne stablecoiny utrzymują przejrzyste rezerwy, co czyni je bardziej śledzonymi i audytowalnymi niż relacje banków korespondencyjnych, które obejmują wielu pośredników w różnych jurysdykcjach. Regulatorzy coraz bardziej dostrzegają tę przewagę przejrzystości.

Myślący przyszłościowo regulatorzy w Singapurze, ZEA i Szwajcarii wyraźnie zezwalają na usługi przekazów kryptowalutowych pod właściwym licencjonowaniem. Te jurysdykcje stają się naturalnymi hubami dla platform przekazów pieniężnych napędzanych Morpho, które zakładają podmioty prawne, obsługując jednocześnie klientów na całym świecie. W miarę jak klarowność regulacyjna poprawia się gdzie indziej, model szybko się rozwija.

Poza przekazami: Płatności transgraniczne B2B 🏢:

Podczas gdy przekazy między osobami przyciągają uwagę, płatności transgraniczne między firmami reprezentują jeszcze większy rynek — ponad 30 bilionów dolarów rocznie. Firmy stają przed tymi samymi problemami, co osoby: wysokie opłaty (1-3% za przelewy), wolne rozliczenia (3-5 dni) i nieprzejrzyste kursy wymiany.

Infrastruktura Morpho umożliwia natychmiastowe płatności B2B poprzez ten sam mechanizm pożyczkowy. Amerykańska firma winna 100,000 dolarów wietnamskiemu dostawcy może skorzystać z platformy, która pożycza stablecoiny przeciwko zabezpieczeniu kryptowalutowemu przez Morpho, dostarcza VND do dostawcy w ciągu minut i zamyka pozycję, gdy płatność amerykańskiej firmy zostaje zrealizowana. Dostawca otrzymuje fundusze o wiele szybciej niż tradycyjne przelewy bankowe, podczas gdy amerykańska firma zachowuje elastyczność kapitałową.

Firmy importowo-eksportowe szczególnie korzystają z tego modelu. Często trzymają kryptowaluty jako zabezpieczenie przed zmiennością walutową lub opóźnieniami płatności. Zamiast sprzedawać kryptowaluty, aby sfinansować płatności dostawców (co wywołuje podatki i utratę pozycji), pożyczają przeciwko nim za pośrednictwem platform napędzanych Morpho, utrzymując swoje zabezpieczenia, jednocześnie spełniając obowiązki płatnicze.

Freelancerzy i kontrahenci pracujący międzynarodowo napotykają podobne wyzwania. Grafik komputerowy w Argentynie kończący pracę dla niemieckiego klienta tradycyjnie czeka 5-7 dni na międzynarodowe przelewy bankowe, tracąc od 3 do 4% na opłatach i różnicach kursowych. Platformy płatności napędzane przez Morpho umożliwiają niemieckiemu klientowi dokonywanie płatności natychmiast, podczas gdy argentyński projektant otrzymuje peso w ciągu minut przy dramatycznie niższych kosztach.

Konkurencyjna przewaga: Dlaczego Morpho konkretnie 🛡️:

Istnieją inne protokoły pożyczkowe DeFi — dlaczego Morpho szczególnie wyróżnia się w przekazach pieniężnych? Odpowiedź leży w wyborach architektonicznych, które idealnie odpowiadają wymaganiom przekazów pieniężnych.

Izolowane rynki oznaczają, że platformy przekazów pieniężnych mogą tworzyć dedykowane pary pożyczkowe zoptymalizowane dla konkretnych korytarzy bez krzyżowej kontaminacji z innych rynków. Problem na rynku ETH/DAI nigdy nie wpływa na rynek USDC/BTC napędzający przekazy pieniężne — kluczowe dla utrzymania niezawodnej usługi 24/7.

Bezzezwoleniowa wdrożenie pozwala platformom przekazów pieniężnych na natychmiastowe uruchomienie nowych rynków specyficznych dla korytarzy, gdy tylko pojawia się zapotrzebowanie. Tradycyjna infrastruktura bankowa wymaga miesięcy negocjacji partnerskich; rynki Morpho wdrażają się w minutach.

Efektywność kapitałowa poprzez dopasowanie peer-to-peer oznacza, że pożyczkodawcy zapewniający płynność dla rynków przekazów pieniędzy osiągają maksymalne zyski, przyciągając głębszą płynność, która umożliwia większe wolumeny transakcji. Ta głębokość płynności pozwala platformom obsługiwać transfery na skalę instytucjonalną bez poślizgu.

Niezmienny rdzeń oznacza, że podstawowa logika pożyczkowa nigdy się nie zmienia, nigdy nie doświadcza przestojów na aktualizacje i nigdy nie wprowadza nowych błędów przez modyfikacje protokołu. Usługi przekazów pieniężnych wymagają niezawodności 24/7/365 — niezmienna podstawa Morpho dostarcza tę gwarancję.

Kombinacja ta tworzy stos infrastruktury przekazów pieniężnych, który jest zasadniczo lepszy od zarówno tradycyjnych systemów, jak i alternatywnych rozwiązań kryptograficznych. To dlatego myślące przyszłościowo platformy przekazów pieniężnych wybierałyby Morpho konkretnie, zamiast budować na innych protokołach.

Wdrożenie w rzeczywistym świecie: Dzień z życia 📆:

Przejdźmy dokładnie przez to, jak to działa dla prawdziwych ludzi dzisiaj. Ahmed pracuje w budownictwie w Dubaju, zarabiając 8,000 AED miesięcznie. Co dwa tygodnie chce wysłać 2,000 AED do rodziców w Pakistanie.

Tradycyjna trasa: Ahmed odwiedza kantor podczas przerwy na lunch (tracąc czas pracy), czeka w kolejce przez 30 minut, płaci 2,000 AED i otrzymuje paragon. Kantor pobiera 150 AED opłat i marży wymiany. Jego rodzice otrzymali około 46,000 PKR trzy dni później zamiast sprawiedliwej rynkowej stawki 50,000 PKR. Strata netto: 4,000 PKR na transfer, 8,000 PKR miesięcznie.

Trasa napędzana przez Morpho: Ahmed otwiera telefon podczas przerwy na kawę, loguje się do aplikacji przekazów pieniężnych zbudowanej na infrastrukturze Morpho i wprowadza 2,000 AED ze swojego konta bankowego w ZEA. Platforma przelicza to na USDC, pożycza przeciwko zabezpieczeniu dostawcy płynności przez rynek Morpho zoptymalizowany dla korytarza ZEA-Pakistan i dostarcza do mobilnego portfela jego rodziców w Pakistanie.

Łączny czas: 5 minut. Łączny koszt: 30 AED (1,5%). Jego rodzice otrzymali 49,400 PKR — prawie 3,400 PKR więcej niż tradycyjna trasa. W ciągu roku rodzina Ahmeda zatrzymuje dodatkowe 81,600 PKR (275 dolarów) — wystarczająco, aby pokryć miesięczne zakupy lub opłaty szkolne dziecka.

To nie jest hipoteza. Technologia istnieje. Infrastruktura Morpho jest aktywna. Jedynym brakującym elementem są platformy, które naprawdę budują i reklamują te usługi na dużą skalę.

Połączenie mikrofinansowe 💡:

Oto perspektywa, o której rzadko się mówi: przekazy pieniężne napędzane przez Morpho mogą zrewolucjonizować mikrofinansowanie w krajach rozwijających się. Gdy przekazy przybywają szybciej i taniej, odbiorcy mogą traktować je jako niezawodne źródła dochodu, które mogą służyć jako zabezpieczenie dla mikropożyczek.

Wyobraź sobie platformę, która śledzi regularne przekazy Marii w wysokości 600 dolarów miesięcznie do Gwatemali. Po sześciu miesiącach niezawodnych transferów jej rodzina kwalifikuje się do mikropożyczki w wysokości 2,000 dolarów na rozpoczęcie małego biznesu, przy zabezpieczeniu pożyczki przez przyszłe przepływy przekazów pieniężnych przez rynki Morpho.

Logika pożyczkowa jest identyczna jak w innych przypadkach użycia Morpho: przyszłe przekazy pieniężne służą jako zabezpieczenie, mikropożyczka jest wypłacana w stablecoinach, a spłaty odbywają się automatycznie przez przejęcie części nadchodzących transferów. Ryzyko niewypłacalności jest minimalne, ponieważ strumień dochodów jest przewidywalny, a platforma kontroluje tor płatności.

Ten model odblokowuje możliwości ekonomiczne w społecznościach, do których tradycyjne mikrofinansowanie ma trudności z dotarciem. Nie potrzebne są fizyczne oddziały. Nie ma potrzeby, aby oficerowie kredytowi odwiedzali wioski. Tylko infrastruktura, która łączy niezawodne dochody nadawców przekazów pieniędzy z przedsiębiorczymi aspiracjami ich rodzin za pomocą przejrzystych inteligentnych kontraktów.

Droga naprzód: Inkluzja finansowa na dużą skalę 🌟:

W miarę jak infrastruktura Morpho dojrzewa i więcej platform przekazów pieniężnych dostrzega jej potencjał, jesteśmy świadkami wczesnych etapów prawdziwej inkluzji finansowej. Nieinkluzyjność definiuje się jako wprowadzenie biednych ludzi do wyzyskujących usług, ale rzeczywista inkluzja oznacza, że każdy ma dostęp do usług finansowych po uczciwych cenach, niezależnie od geografi czy bogactwa.

Rynek docelowy jest ogromny — 200 milionów migrantów wysyłających rocznie 700 miliardów dolarów, z większością ponoszącą nadmierne opłaty. Przechwycenie nawet 5% tego rynku poprzez platformy napędzane przez Morpho oznaczałoby 35 miliardów dolarów rocznego wolumenu transferów, oszczędzając nadawcom ponad 2 miliardy dolarów rocznie w porównaniu do tradycyjnych usług.

Efekty sieci przyspieszają adopcję. W miarę jak więcej osób doświadcza tańszych, szybszych przekazów pieniężnych, informują rodzinę i przyjaciół. W miarę jak więcej dostawców płynności dostrzega możliwości zysku na rynkach przekazów Morpho, inwestują kapitał, który poprawia stawki jeszcze bardziej. W miarę jak więcej platform integruje infrastrukturę, konkurencja napędza innowacje w doświadczeniach użytkowników i jakości usług.

Morpho nie tylko obniża koszty przekazów pieniężnych — zasadniczo redystrybuuje wartość od ekstrakcyjnych pośredników do ludzi, którzy ją rzeczywiście tworzą: pracowników wysyłających pieniądze i rodzin je otrzymujących. To nie jest zakłócenie dla zakłócenia; to infrastruktura służąca rzeczywistym potrzebom ludzkości.

Filozofia projektowania protokołu — bez zezwoleń, niezmienna, izolowana — okazuje się idealna dla tego przypadku użycia. Przekazy pieniężne potrzebują niezawodności ponad wszystko, a Morpho zapewnia niezawodność poprzez prostotę i przejrzystość. Każdy rynek działa niezależnie, każdy parametr jest widoczny na łańcuchu, a każda transakcja rozlicza się zgodnie z niezmienną logiką.

Dla 200 milionów ludzi wysyłających pieniądze do domu co miesiąc, Morpho reprezentuje nadzieję — ścieżkę, aby zatrzymać więcej z tego, co zarabiają i wysłać więcej do tych, których kochają. To obietnica blockchaina spełniona.

Rewolucja przekazów pieniężnych nie nadchodzi — jest możliwa już teraz. Morpho zapewnia infrastrukturę; potrzebujemy tylko budowniczych wystarczająco odważnych, aby obsługiwać najbardziej niedostatecznie obsługiwane populacje świata.