Co growthepie.com pokazuje o Ethereum L2, czego prawie nikt nie czyta

Większość ludzi śledzi cenę. Prawdziwy alfa jest w danych, które nikt nie ma ochoty wydobywać.

growthepie.com to otwarta platforma analityczna, która śledzi każdy Ethereum L2 poprzez aktywne adresy, przepustowość, koszty transakcji, TVL, podaż stablecoinów, zyski i przychody z sekwencerów. To jedno z najbardziej bogatych źródeł danych w krypto i jedno z najmniej cytowanych w głównym nurcie dyskursu.

Przeszedłem przez to łańcuch po łańcuchu. Oto co znalazłem;

Dominujące Optymistyczne Rollupy — I Dlaczego TVL Cię Oszukuje

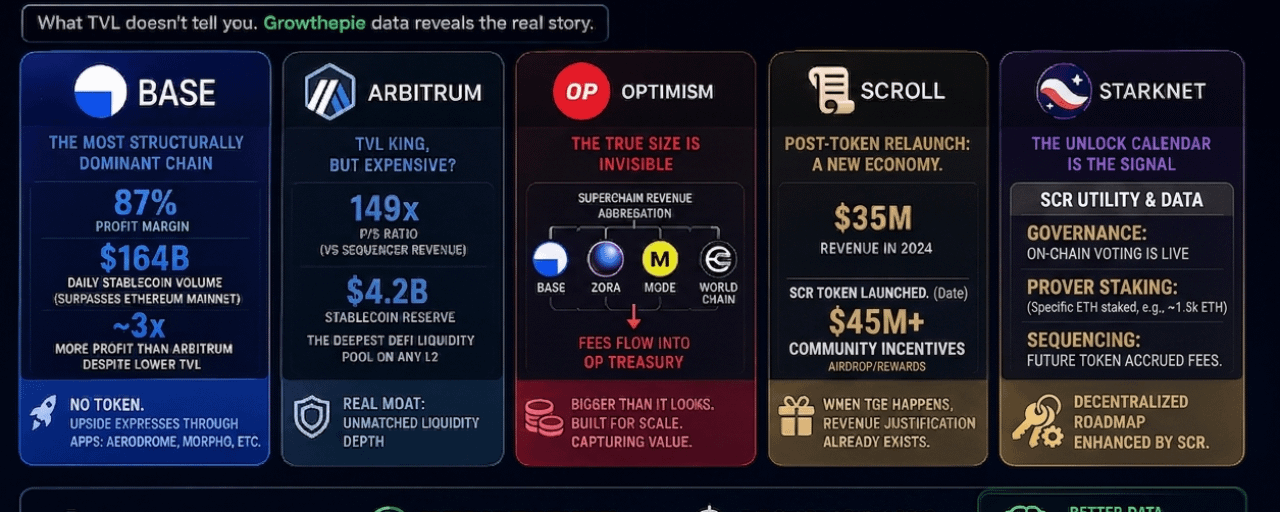

Trzy łańcuchy kontrolują około 90% całkowitego wolumenu transakcji L2: #Base , #ARBİTRUM One i #OP Mainnet. Ale metryki, które większość ludzi śledzi — rankingi TVL — opowiadają niewłaściwą historię.

Base posiada 12,8 miliarda dolarów w TVL, ale to nie jest jego najważniejsza liczba. Jego najważniejsza liczba to 87%. To jego marża zysku on-chain. W 2025 roku Base wygenerował 80 milionów dolarów zysku on-chain, czyli ponad trzy razy więcej niż Arbitrum zarobił na około 16,9 miliarda dolarów w TVL. W lutym 2026 roku Base przetworzył 164 miliardy dolarów w ciągu jednego dnia transakcji stablecoinów, przewyższając główną sieć Ethereum ponad 3×. Średni koszt transakcji wynosi około 0,02$ — najniższy wśród wszystkich większych L2. Codzienne aktywne adresy osiągnęły rekord 3,6 miliona. Base nie ma tokena. Każdy dolar zysku sekwencjonera trafia do Coinbase. Gra tutaj to ekosystem: Aerodrome, Morpho, Aave-na-Base.

Arbitrum One prowadzi TVL z 16,9 miliardami dolarów, co stanowi około 40–44% całego rynku L2. Ale jego zysk on-chain w 2025 roku wyniósł 25 milionów dolarów. Base zarobił 80 milionów dolarów. Ta różnica to sygnał. Prawdziwa bariera Arbitrum nie leży w jego nagłówku TVL; to 4,2 miliarda dolarów w rezerwach stablecoinów, najgłębsza pulą płynności stablecoinów w jakimkolwiek L2 na świecie. GMX, Aave, Uniswap, Camelot i Curve siedzą na tej płynności. Token ARB obecnie handluje przy wskaźniku P/S wynoszącym około 149×, co sugeruje znaczną przewartościowanie w stosunku do obecnych przychodów. Monitoruj odzyskiwanie opłat przed zajęciem pozycji.

OP Mainnet wygląda słabo na swoim własnym pulpicie: 1,9 miliarda dolarów samodzielnego TVL, 3,8 miliona dolarów w zysku w 2025 roku. Ale to tutaj większość analityków przestaje, a prawdziwe spostrzeżenia się zaczynają. Strategia Superchain Optimism oznacza, że Base, Zora, Mode i World Chain, wszystkie zbudowane na stosie OP, płacą czynsz za sekwencjonowanie z powrotem do skarbu Optimism. Ekonomiczny ślad OP wynosi 5–10× tego, co pokazuje jego samodzielny pulpit. W kwietniu 2026 roku ether.fi przeniósł 220 milionów dolarów w TVL do OP Mainnet bez przestojów przy 70 000 aktywnych kart płatniczych i 300 000 kont użytkowników. Koło zamachowe Superchain jest niewidoczne, chyba że spojrzysz na skonsolidowany przepływ przychodów. Token OP to uchwyci.

Tier ZK Challenger — Cztery łańcuchy, cztery bardzo różne profile ryzyka

ZK rollupy mają około 20% całkowitego L2 TVL. Ten udział pozostaje stabilny, ale dynamika w jego obrębie nie.

zkSync Era to największy ZK rollup pod względem surowego TVL, chociaż liczby znacznie się różnią w zależności od metodologii źródłowej (400 milionów do 4,1 miliarda dolarów, w zależności od tego, czy liczy się TVL mostu, czy TVL protokołu). Koszt za transakcję wynosi około 0,07$, a w pierwszej połowie 2024 roku zarobił 23 miliony dolarów. Strukturalnym wyzwaniem jest kompatybilność EVM typu 4, deweloperzy muszą przepisać kontrakty, co spowalnia migrację z Ethereum. Trwające odblokowania tokenów stworzyły trwałą presję sprzedażową. Prawdziwym katalizatorem do obserwacji jest ZK Stack: Matter Labs umożliwia stronom trzecim uruchamianie własnych łańcuchów aplikacji przy użyciu infrastruktury dowodowej zkSync, co może spowodować wzrost wykorzystania, którego token jeszcze nie uwzględnił.

Starknet ma najbardziej zróżnicowaną narrację w całej przestrzeni L2. Inicjatywa strkBTC umożliwiająca staking Bitcoina i DeFi na Starknet poprzez zweryfikowany most ZK została uruchomiona w maju 2026 roku i wywołała 50% wzrost ceny. Ponad 1 700 $BTC już zostało stakowanych. Integracja prywatności Nightfall (protokół EY) oraz standard prywatności STRK20 sprawiają, że Starknet jest jedynym rollupem, który aktywnie dąży do transakcji prywatnych odpornych na kwanty. To jest naprawdę wyjątkowe. Problemem są tokenomiki: 38,21% podaży jest przydzielone wczesnym uczestnikom i inwestorom, z miesięcznymi odblokowaniami trwającymi do marca 2027 roku. W maju 2026 roku miało miejsce odblokowanie 127 milionów $STRK . Silna narracja, stały przeciwnik. Musisz utrzymać tezę w czasie miesięcznej presji sprzedażowej.

Linea to najgorzej raportowany łańcuch w kategorii ZK. Zbudowany przez Consensys, firmę stojącą za MetaMask, zarobił 36,6 miliona dolarów w przychodach w 2024 roku. To więcej niż zarobił OP Mainnet. Prawie nikt o tym nie mówił. Jako typ 2 zkEVM, jest to najkompatybilniejszy łańcuch ZK z Solidity, co oznacza, że istniejące kontrakty Ethereum migrują z minimalnymi zmianami. Bariera dystrybucji jest strukturalna: Linea jest o jeden klik od każdego użytkownika MetaMask, czyli ponad 30 milionów posiadaczy portfeli. Ta domyślna integracja jest warta więcej, niż większość analiz TVL daje jej kredyt.

Scroll_ZKP ma bardziej skomplikowaną historię, niż się wydaje. Token $SCR zadebiutował w październiku 2024 roku za pośrednictwem launchpada @binance, a dwa sezony airdropów już zostały rozdystrybuowane. Tylko 19% z całkowitej podaży 1 miliarda jest obecnie w obiegu, a kolejny duży klif odblokowania nadejdzie w październiku 2026, a pełny harmonogram weryfikacji trwa do 2028. Oznacza to, że 81% podaży jest nadal zablokowane, co wiąże się z istotnym ryzykiem rozcieńczenia. Obraz przychodów jest również bardziej skomplikowany, niż sugeruje liczba 35 milionów dolarów w 2024 roku: pod koniec 2025 roku dane on-chain z @growthepie_eth pokazały, że Scroll generował negatywne przychody netto, które nie pokrywały kosztów wypłacanych Ethereum. Dodajmy kontrowersję w zakresie zarządzania w kwietniu 2026 roku, gdzie Fundacja zaproponowała zastąpienie swojej rady ds. bezpieczeństwa zespołem zarządzanym przez multisig, a ten łańcuch handluje głównie na podstawie wiarygodności swojej technologii ZK, a nie fundamentów ekonomicznych. Technologia jest naprawdę silna, typ 2 SNARK, audytowana przez Trail of Bits i OpenZeppelin, ale tokenomika i trajektoria zarządzania zasługują na dokładną analizę przed zajęciem pozycji.

Ukryte sygnały — Co pokazuje growthepie, czego wykresy cenowe nigdy nie pokażą

To jest partia, która ma największe znaczenie. To są sygnały tkwiące w danych, których większość kryptowalutowego Twittera nie czyta.

Marża zysku Base jest ważniejsza niż jego TVL. 87% marża on-chain przy 0,02$ za transakcję jest strukturalnie lepsza niż jakikolwiek L1 na ziemi. Główna sieć Ethereum działa przy znacznie niższych marżach z znacznie wyższymi kosztami. Fakt, że Base generuje tę marżę przy najniższych opłatach w branży, nie jest przypadkiem, to wynik EIP-4844, który drastycznie obniżył koszty przesyłania danych, podczas gdy wolumen napędzany przez Coinbase utrzymuje przychody na wysokim poziomie.

Liderstwo TVL Arbitrum to strefa płynności, a nie sygnał wzrostu. 4,2 miliarda dolarów w rezerwach stablecoinów na Arbitrum to prawdziwa bariera dla konkurencji. Płynność rodzi płynność. Jednak P/S na poziomie 149× dla ARB oznacza, że token uwzględnia wzrost, który nie przełożył się na przychody. Różnica między rankingiem TVL a rankingiem zysku jest kluczowym napięciem w tezie ARB.

Przychody Superchain OP to sztuczka księgowa, która działa na twoją korzyść. Samodzielny pulpit OP sprawia, że Optimism wygląda, jakby spadał. Widok Superchain sprawia, że wygląda to jak podatek protokołu od każdej transakcji Base. Obydwie te tezy są prawdziwe. Pytanie brzmi, przez jaki obiektyw patrzysz, wyceniając OP.

Asymetria Scroll tkwi w kalendarzu odblokowania. Z 81% podaży $SCR wciąż zablokowanej, a następny duży klif nie nastąpi aż do października 2026 roku, krótkoterminowa presja sprzedażowa jest strukturalnie niższa niż u konkurencji, ale droga rozcieńczenia do 2028 roku jest realna. Wiarygodność technologii jest obecna; trajektoria zarządzania i przychodów wymaga monitorowania, zanim stanie się czystą tezą.

Dystrybucja Linea z MetaMask to bariera, której nikt nie wycenia. 30 milionów użytkowników portfela z Linea jako opcją natywną to nie mała sprawa. To ta sama przewaga dystrybucji, jaką Coinbase dał Base — z tym, że nie przełożyło się to jeszcze na TVL. Gdy to się stanie, ruch już się wydarzy.

Polygon PoS to cichy gigant. Dane growthepie pokazują 82 miliony organicznych transakcji w 2024 roku, przewyższających Ethereum, Arbitrum i Base. 4,5 miliona miesięcznych #stablecoin użytkowników, więcej niż główna sieć Ethereum, Base i Solana razem wzięte. Polygon dominuje w przypadkach użycia małych transakcji i przepływów stablecoinów z rozwijających się rynków. To jest widoczne na growthepie. Nie pojawia się w narracjach TVL, które dominują na X.

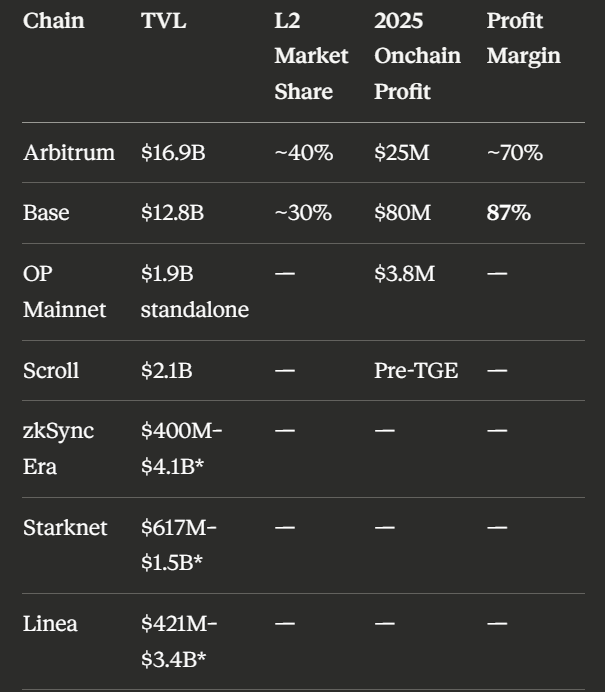

Udział TVL na rynku w stosunku do efektywności zysku — tabela, która przekształca wszystko

Gdy umieścisz udział TVL i zysk obok siebie, historia się odwraca:

Wariacja TVL odzwierciedla różnice metodologiczne między DeFiLlama, L2Beat i growthepie (TVL mostu vs TVL protokołu vs całkowita wartość zabezpieczona).

Wnioski są proste: Base produkuje prawie 60 milionów dolarów więcej w rocznym zysku niż Arbitrum przy 4 miliardach dolarów mniej w TVL. Gdyby Base miał token, ta różnica byłaby najgłośniejszą rozmową w DeFi.

Czynsz płacony do Ethereum — Wskaźnik, o którym nikt nie mówi

growthepie śledzi wskaźnik zwany "czynsz płacony" — kwotę, jaką każdy L2 płaci głównej sieci Ethereum za dostępność danych i bezpieczeństwo.

W 2025 roku wszystkie sieci L2 razem zapłaciły około 10 milionów dolarów czynszu dla Ethereum. Ich łączne przychody wyniosły 129 milionów dolarów. Zachowały 119 milionów dolarów jako zysk.

To bezpośredni skutek EIP-4844 (aktualizacja Dencun, marzec 2024), która obniżyła koszty przesyłania danych L2 o 80–90% poprzez wprowadzenie transakcji blob. Aktualizacja została przyjęta jako redukcja opłat dla użytkowników. To był także moment, w którym L2 stały się niezwykle opłacalnymi biznesami.

Ethereum tymczasem przeszło w stan inflacyjny. Poświęciło ponad 100 milionów dolarów gwarantowanych przychodów z opłat, aby subsydiować wzrost L2. Zakład jest długoterminowy: jeśli aktywność L2 wystarczająco się rozwinie, zapotrzebowanie na przestrzeń blob wzrośnie, a opłaty wrócą do Ethereum. To jeszcze się nie wydarzyło na dużą skalę.

Współczynnik czynszu do przychodu jest najczystszym wskaźnikiem, jak efektywnie łańcuch skalowuje. Niższy współczynnik oznacza, że łańcuch zatrzymuje więcej tego, co zarabia. Współczynnik Base jest najlepszy w ekosystemie.

Gotowość do Hossy — Jak każdy łańcuch ocenia to, co naprawdę ma znaczenie

Ocena według sześciu czynników: głębokość TVL, marża zysku, obecność stablecoinów, ryzyko odblokowania tokena (odwrócone), siła narracji i bariera ekosystemu.

Base — 9.1/10. Najwyższa efektywność zysku. Najniższe opłaty. Dystrybucja Coinbase. 87% marża. 164 miliardy dolarów dziennego wolumenu stablecoinów. Brak tokena oznacza zerową presję odblokowania. Gra w hossę tutaj to tokeny ekosystemowe, a nie token natywny łańcucha.

Arbitrum — 7.8/10. Najgłębsza struktura DeFi w L2. 4,2 miliarda dolarów w stablecoinach jako bariera. Ale token ARB wycenia wzrost, którego przychody jeszcze nie uzasadniają. Wysoki beta, gdy przychodzi sezon altcoinów. Monitoruj handel kompresji P/S.

OP Mainnet — 7.4/10. Przychody Superchain są systematycznie niedoszacowane przez samodzielne metryki. Token OP uchwyca opłaty protokołu na każdym łańcuchu podrzędnym. Strukturalne niedoszacowanie, jeśli koło zamachowe Superchain przyspiesza.

Scroll — 7.1/10. Pre-TGE z 35 milionami dolarów w udokumentowanych przychodach. Najczystsze asymetryczne ustawienie w ZK. Zero presji odblokowania do TGE. Czas TGE to jeden katalizator, który należy monitorować.

Linea — 6.8/10. 36,6 miliona dolarów przychodów w 2024 roku. Bariera dystrybucji MetaMask. Kompatybilność typu 2. Najgorzej raportowany łańcuch ZK w stosunku do swojej rzeczywistej pozycji konkurencyjnej. Token jeszcze nie istnieje.

Starknet — 5.9/10. Najlepsza różnicowanie narracji (BTCFi, zweryfikowany most ZK, kwantowo odporną prywatność). Miesięczne odblokowania tokenów do marca 2027 roku są sufitem w krótkoterminowej cenie. Silna teza przekonania dla cierpliwych posiadaczy po harmonogramie odblokowania.

zkSync Era — 5.4/10. Solidna technologia, rzeczywista aktywność, ale tarcia migracyjne typu 4 i trwające odblokowania tokenów stłumiły zarówno migrację deweloperów, jak i cenę tokena. Uruchomienia aplikacji ZK Stack to wydarzenie, które należy obserwować.

Jedna ramka, która zmienia sposób, w jaki czytasz dane L2

Większość ludzi otwiera wykres cenowy. Mniejsza liczba sprawdza TVL na DeFiLlama. Prawie nikt nie wchodzi na growthepie i nie czyta marginesów zysku, czynszu wypłaconego, wzrostu podaży stablecoinów i trendów codziennych aktywnych adresów jednocześnie.

Kiedy to robisz, trzy rzeczy stają się jasne:

Marża zysku przewyższa TVL jako sygnał jakości. Base udowodnił to w 2025 roku.

Harmonogramy odblokowania tokenów są ważniejsze niż narracja. Starknet ma najlepszą historię i najgorszy kalendarz odblokowania. Scroll nie ma jeszcze historii i nie ma presji odblokowania. Handel jest oczywisty.

Moaty dystrybucji są niewidoczne, dopóki nie przestaną być. MetaMask zbudował moat Linea cicho. Coinbase zbudował moat Base w ten sam sposób. Zanim TVL to odzwierciedli, ruch już się wydarzył.

Dane są publiczne. growthepie publikuje je wszystkie za darmo.

Większość ludzi po prostu tego nie czyta.

Dane pochodzą z growthepie.com, skorelowane z DeFiLlama, L2Beat i raportami on-chain. Maj 2026. To nie jest porada finansowa. Zawsze rób własne badania.