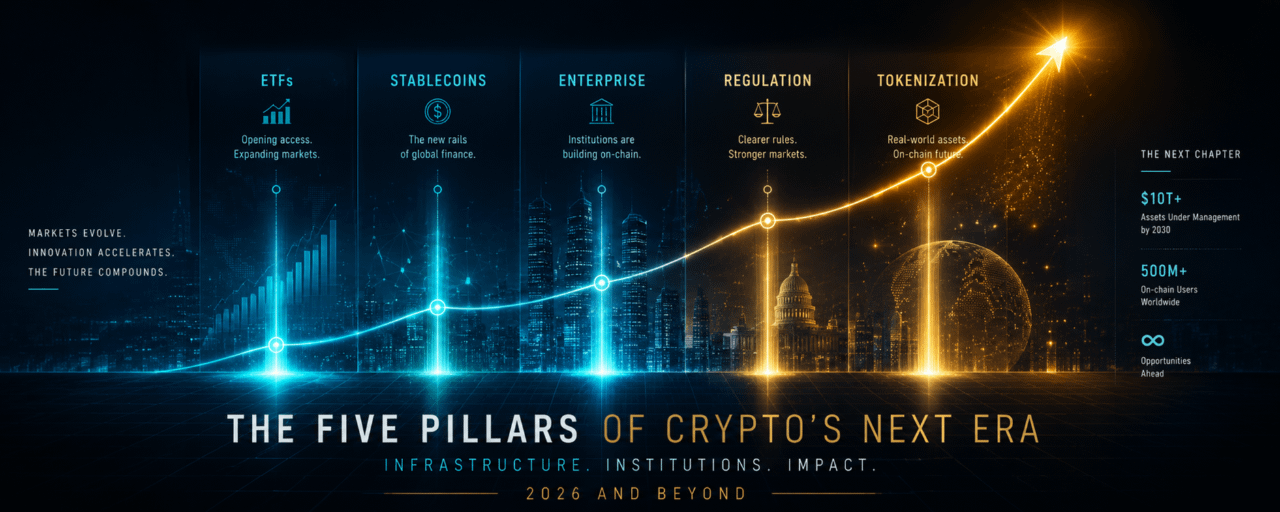

Zapomnij o cyklach hype'owych i nagłówkach o załamaniu. Pięć strukturalnych zmian cichutko przekształca krypto z spekulacyjnego eksperymentu w globalną infrastrukturę finansową.

Narracja się zmieniła. Przez większość swojego istnienia, krypto funkcjonowało na podstawie jednej, dominującej opowieści: to może być ogromne kiedyś. Ta historia przyciągnęła wczesnych adoptersów, napędzała spekulacyjne bańki i tworzyła kapitalizację rynkową w wysokości bilionów dolarów, zbudowaną bardziej na możliwościach niż na dowodach. I przez lata krytycy mieli przynajmniej częściowo rację, aby być sceptycznymi — wiele z aktywności było okrężne, spekulacyjne i oderwane od rzeczywistej użyteczności. Rok 2026 wydaje się inny. Nie dlatego, że ceny poszły w parabolę (bo nie poszły — Bitcoin handlował w szerokim zakresie w tym roku), ale dlatego, że strukturalny obraz zmienił się w sposób, który nie odwraca się łatwo. Przemysł nie tylko jest większy; jest zbudowany inaczej. Oto pięć konkretnych znaków, że krypto weszło w naprawdę nową erę.

Spotowe ETF-y Bitcoina Stały Się Główne Instytucjonalne Zasoby Zatwierdzenie spotowych ETF-ów Bitcoina w Stanach Zjednoczonych w styczniu 2024 roku zostało szeroko przyjęte jako kamień milowy. Ale prawdziwe znaczenie stało się jasne dopiero w retrospektywie. Amerykańskie spotowe ETF-y Bitcoina odnotowały około 22 miliardów dolarów netto napływów w 2025 roku, notując dodatnie przepływy przez siedem miesięcy roku. ETF-y Ether dodały niemal 10 miliardów dolarów więcej. To nie są detaliczni day-traderzy — to fundusze emerytalne, fundacje, RIAs i biura rodzinne alokujące kapitał do kryptowalut po raz pierwszy za pomocą zgodnych, regulowanych opakowań. Ustawa GENIUS, uchwalona w 2025 roku, przyspieszyła to dalej, ustanawiając pierwszą federalną ramę regulacyjną dla stablecoinów płatniczych i wyjaśniając, jak banki i instytucje finansowe mogą wydawać i przechowywać aktywa cyfrowe. Ustawa skutecznie dała tradycyjnej finansowej struktury pozwolenia na angażowanie się w kryptowaluty na dużą skalę. Jak zauważył Grayscale w swoim raporcie instytucjonalnym z 2026 roku: piętnaście lat temu kryptowaluty były jednym aktywem z kapitalizacją rynkową wynoszącą około 1 miliona dolarów. Dziś to wschodząca alternatywna klasa aktywów z łączną kapitalizacją rynkową wynoszącą około 3 biliony dolarów. Różnica nie polega na spekulacjach — to architektura instytucjonalna.

Rynek Stablecoinów Przekroczył 310 Miliardów Dolarów Liczby takie jak “310 miliardów dolarów” mogą wydawać się abstrakcyjne, dopóki nie rozważysz, co one reprezentują: równoległy, zawsze aktywny, programowalny system dolarowy, który rozlicza transakcje 24 godziny na dobę, 7 dni w tygodniu, w różnych krajach, bez opóźnień związanych z clearingiem lub bankowością korespondencyjną. Całkowita kapitalizacja rynku stablecoinów na początku 2026 roku wyniosła rekordowe 310 miliardów dolarów, prowadzone przez Tether (USDT) i USDC, które razem stanowią zdecydowaną większość krążącej podaży. Do maja 2026 roku ta liczba wzrosła jeszcze bardziej do około 320 miliardów dolarów. Wolumen transferów stablecoinów osiągnął 28 bilionów dolarów tylko w I kwartale 2026 roku. Roczny wolumen transakcji stablecoinów przekroczył 4 biliony dolarów w 2025 roku — wzrost o 83% w porównaniu do roku poprzedniego. Dla kontekstu: całkowity roczny przetwarzany przez Visa wynosi około 14 bilionów dolarów. Stablecoiny nie są już błędem zaokrąglenia w porównaniu. To, co się zmieniło, to nie tylko wolumen. To zastosowanie. W 2020 roku większość aktywności stablecoinów dotyczyła handlu kryptowalutami. Do 2026 roku stablecoiny są coraz częściej wykorzystywane do transakcji B2B na rynkach międzynarodowych, zarządzania gotówką w instytucjach i przekazów pieniężnych. JPMorgan i BitGo rozszerzyły swoje usługi rozliczeniowe oparte na stablecoinach. USDT i USDC teraz stanowią około 34% wszystkich transakcji międzynarodowych denominowanych w kryptowalutach. “Standard stablecoinów” — natychmiastowe, niskokosztowe, 24/7 rozliczenia denominowane w dolarach — staje się coraz bardziej infrastrukturą, której poważni gracze finansowi pragną.

Wielka Czwórka Konsultingowa Wkracza na Rynek — Dosłownie 19 maja 2026 roku Deloitte — jedna z czterech największych firm usług profesjonalnych na świecie — przejęła Blocknative, firmę zajmującą się infrastrukturą kryptowalutową, specjalizującą się w monitorowaniu mempoolu w czasie rzeczywistym, prognozowaniu opłat za gaz i narzędziach do zarządzania transakcjami. Umowa, zorganizowana jako pozyskanie talentów, wprowadza specjalistyczny zespół inżynierów Web3 Blocknative do działu usług dla klientów Deloitte, gdzie będą koncentrować się na “napędzaniu innowacji Web3 w portfolio klientów Deloitte.” Usługi API Blocknative zostaną zakończone do 19 czerwca, ponieważ zespół całkowicie przestawia się na pracę w przedsiębiorstwie. Może to wydawać się przypisem. Ale tak nie jest. Deloitte już oferuje usługi księgowe, audytorskie i korporacyjne dla firm kryptowalutowych. EY i PwC zbudowały porównywalne praktyki. Przejęcie Blocknative oznacza coś bardziej znaczącego: firma z Wielkiej Czwórki postanawia, że talenty potrzebne do budowy infrastruktury blockchain nowej generacji są wystarczająco wartościowe, aby je wchłonąć bezpośrednio, zamiast zlecać na zewnątrz. Gdy firmy audytorskie Fortune 500 zaczynają przejmować zespoły infrastruktury kryptowalutowej, “era instytucjonalna” nie nadchodzi — ona już jest.

Polityka Federalna USA Zmieniła Się z Egzekwowania na Regulację Przez większą część historii kryptowalut, relacja rządu federalnego USA z branżą była definiowana przez działania egzekucyjne: pozwy SEC, ugody na giełdach, aresztowania wykonawców giełdowych i powtarzające się ostrzeżenia, że większość tokenów to niezarejestrowane papiery wartościowe. To stanowisko zmieniło się w sposób znaczący. Ustawa GENIUS ustanowiła pierwszą federalną ramę regulacyjną dla stablecoinów płatniczych, pozwalając bankom i instytucjom finansowym w USA na wydawanie i przechowywanie regulowanych stablecoinów pod nadzorem. Zniesienie SAB 121 i wprowadzenie SAB 122 pozwoliło bankom traktować aktywa cyfrowe bardziej jak tradycyjne aktywa — usuwając istotną barierę księgową, która trzymała głównych kustoszy na uboczu. Terminy zatwierdzania ETF-ów kryptowalutowych przyspieszyły. Klarowność regulacyjna pogłębia się w zakresie handlu, przechowywania i tokenizacji. SEC, CFTC i regulatorzy bankowi teraz budują strukturalne ramy zamiast prowadzić egzekucję w trybie przypadkowym. To nie jest deregulacja — to przeciwieństwo. To budowanie architektury regulacyjnej, która umożliwia instytucjonalnemu kapitałowi angażowanie się w aktywa cyfrowe na dużą skalę, z pewnością prawną. To fundamentalnie różne środowisko operacyjne od tego, które istniało dwa lata temu.

Tokenizowane Aktywa Rzeczywiste Przechodzą z Pilotażu do Produkcji Być może najbardziej znaczącą zmianą strukturalną, która obecnie zachodzi w kryptowalutach, jest najmniej omawiana w mainstreamowych relacjach: tokenizacja aktywów rzeczywistych cicho przekracza granicę od eksperymentu do infrastruktury. Na I kwartał 2026 roku, tokenizowane amerykańskie obligacje skarbowe osiągnęły około 13–14 miliardów dolarów w aktywach on-chain. Szeroki rynek tokenizowanych aktywów rzeczywistych przekroczył 25–32 miliardy dolarów, w zależności od metodologii — wzrastając ponad trzykrotnie z 5,42 miliarda dolarów na początku 2025 roku. Fundusz BUIDL BlackRock osiągnął około 2,5 miliarda dolarów aktywów pod zarządzaniem i został już zintegrowany z torami DeFi, co pozwala na wykorzystanie regulowanego funduszu skarbowego jako zabezpieczenia w zdecentralizowanych protokołach pożyczkowych. W maju 2026 roku BlackRock złożył wniosek do SEC o dwa dodatkowe struktury funduszy tokenizowanych, sygnalizując celowe przejście z indywidualnych produktów pilotażowych na zróżnicowaną linię produktów. Jak napisał dyrektor generalny BlackRock, Larry Fink, w swoim dorocznym liście z 2026 roku, tokenizacja może pomóc zaktualizować system finansowy, czyniąc inwestycje “łatwiejszymi do wydania, łatwiejszymi do handlu i łatwiejszymi do dostępu.” Narracja, jak ujął to jeden analityk, przeszła z “wielkie banki badają blockchain” na “wielkie banki wdrażają produkty.” Tokenizowane nieruchomości przeszły z piaskownicy na rynki wtórne w Hongkongu i Dubaju. Projekt Guardian MAS Singapuru osiągnął fazę operacyjną. Morgan Stanley ogłosił plany wsparcia handlu tokenizowanymi akcjami i ETF-ami w drugiej połowie 2026 roku. Franklin Templeton, JPMorgan i Ondo Finance są już w produkcji. Era “pilotażu” tokenizacji dobiegła końca. Co to naprawdę oznacza? Żadne z tego nie czyni kryptowalut wolnymi od ryzyka. Rynki wciąż są zmienne, regulacje wciąż ewoluują nierównomiernie w różnych jurysdykcjach, a znaczne wyzwania w wykonaniu pozostają. Ale pięć powyższych zmian — przyjęcie instytucjonalnych ETF-ów, rynek stablecoinów o wartości ponad 310 miliardów dolarów, firmy z Wielkiej Czwórki kupujące talenty kryptowalutowe, zmiana polityki federalnej z egzekwowania na regulację i tokenizowane aktywa przechodzące do produkcji — reprezentuje coś jakościowo innego niż wcześniejsze cykle. Wcześniejsze hossy zbudowane były na spekulacjach o tym, czym kryptowaluty mogłyby się stać. Obecna era budowana jest na dowodach tego, czym już jest: infrastruktura rozliczeniowa, zabezpieczenia, szlaki płatnicze i alokacja kapitału instytucjonalnego. Pytanie nie brzmi już, czy kryptowaluty mają swoje miejsce w systemie finansowym. Pytanie brzmi, jak duże to miejsce będzie. Branża weszła w nową erę. Dowody są już tutaj.