Zjednoczony front "Wspaniałej Siódemki" oficjalnie pękł. Monolityczny rajd technologiczny, który napędzał rynki, rozpadł się na nierówną rywalizację, gdzie rynek przestał kupować "sen o AI" tylko na czystej wierze. Inwestorzy teraz bezlitośnie domagają się natychmiastowej monetyzacji, jednocześnie z nieufnością obserwując rosnące koszty infrastruktury.

Gdy grupa się rozchodzi w pobliżu tych historycznych szczytów, stado się dzieli. Oto analiza ostatecznego mocarza trzymającego koronę oraz tego, który wpadł w czystą sferę hype'u.

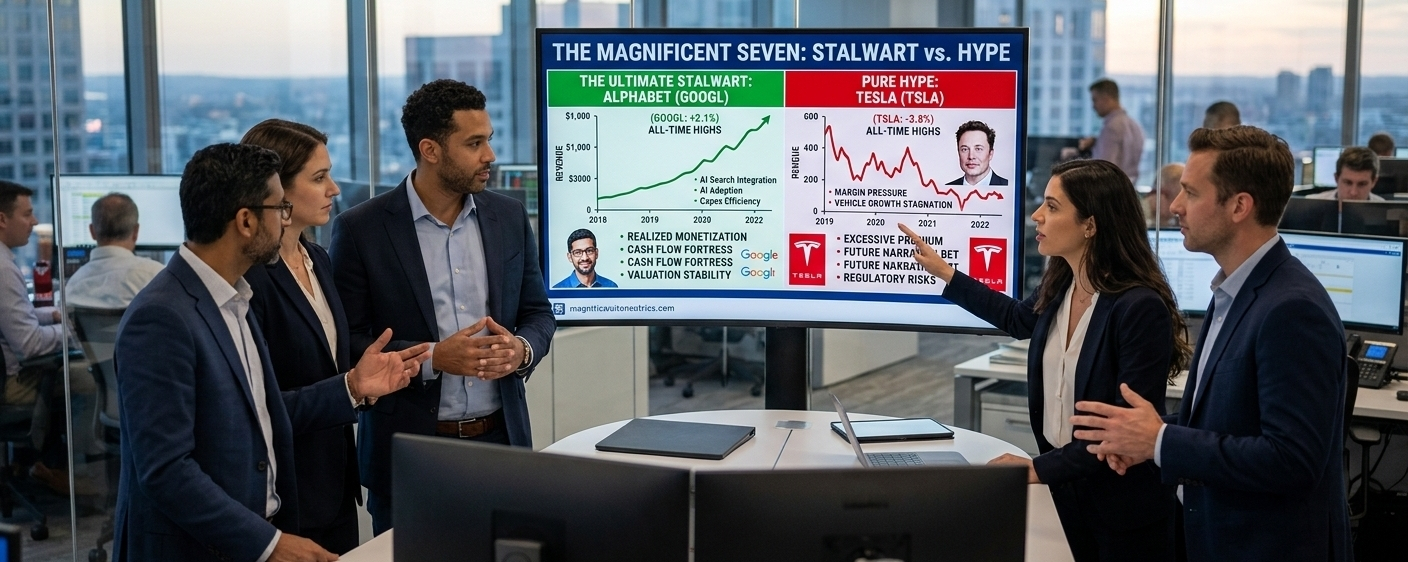

Ostateczny Stalwart: Alphabet (GOOGL)

Podczas gdy konkurencja wpada w to, co analitycy nazywają "Pułapką CapEx" — inwestując dziesiątki miliardów w deprecjonujące centra danych i sprzęt bez natychmiastowych wyników finansowych, Alphabet cicho udowodnił, jak przekształcić sztuczną inteligencję w natychmiastowy, wysokomarżowy przychód.

[Ogromne Wydatki Capex] ──> [Natychmiastowa Integracja Reklam AI] ──> [Wysokomarżowy Przepływ Gotówki]

Dlaczego to jest główny kotwica:

Margines Bezpieczeństwa Wyceny: Nawet przy silnych wynikach, Alphabet handluje po znacznie bardziej rozsądnej przyszłej wycenie wskaźnika cen do zysku (P/E) niż ekstremalne odchylenia sprzętowe czy chmurowe. Historycznie jest dobrze umiejscowiony w odniesieniu do swojej trajektorii wzrostu.

Natychmiastowa Monetyzacja: W przeciwieństwie do gigantów oprogramowania dla przedsiębiorstw czy chmury, którzy czekają, aż klienci korporacyjni powoli przyjmą miejsca AI, Alphabet zintegrował AI bezpośrednio w swoim rdzeniu: reklama cyfrowa i wyszukiwanie.

Forteca Przepływu Gotówki: Sfinansował oszałamiający wskaźnik wydatków kapitałowych prawie całkowicie z organicznego, solidnego przepływu gotówki bez nadmiernego lewarowania swojego bilansu.

Gdy rynek panikuje z powodu wydatków dużych technologii na chipy, Alphabet wyróżnia się, ponieważ jego podstawowy biznes naturalnie pochłania i samofinansuje ewolucję.

Czysty Hype: Tesla (TSLA)

Oddzielmy inżynieryjny geniusz od wyceny akcji. Tesla to fenomenalna firma, ale jako filar rynku Mag 7, jej akcje obecnie korzystają z ekstremalnej premii narracyjnej, która mocno oddziela się od jej fundamentalnej rzeczywistości operacyjnej.

| Metr | Rzeczywistość | Fundamentalne Przeciwności |

| Zmiany w Udziale Rynku | Zatrzymany wzrost sprzedaży pojazdów od 2023 roku; silna presja globalna od konkurentów, takich jak BYD, wpływająca na jego dominację w EV. |

| Kompresja Marży | Legendarnie wysokie marże brutto w motoryzacji, które wcześniej uzasadniały jego "mnożnik technologiczny", wielokrotnie były pod presją z powodu globalnych obniżek cen. |

| Przepaść Wyceny | Modele wyceny zmuszone są do znacznego dyskontowania sprzedaży pojazdów, traktując akcje wyłącznie jako grę na autonomiczne pojazdy, robotykę i energię. |

Sprawdzenie Rzeczywistości: Aby Tesla mogła utrzymać swoje obecne mnożniki, inwestorzy muszą całkowicie podjąć się przyszłości, w której robotaxi i roboty humanoidalne uzyskują natychmiastowe zatwierdzenie regulacyjne i bezbłędną monetyzację rynkową.

Obecnie oprogramowanie do autonomicznej jazdy to długi tor przeszkód regulacyjnych. Zakup Tesli na tych poziomach oznacza płacenie premii za kamienie milowe operacyjne, które są latami od wpływu na finansowy wynik, co czyni to najwyższym ryzykiem i najbardziej rozdmuchanym składnikiem grupy.

Werdykt

Rotacja na rynku nie polega już na bezmyślnym kupowaniu mega-kapitałowych akcji technologicznych. Zwycięstwo wymaga znalezienia firm, w których fundamenty i krótkoterminowe ruchy cenowe wzajemnie się wspierają.

Alphabet reprezentuje ostateczną podstawę defensywnej, generującej gotówkę mocy, podczas gdy Tesla pozostaje drogą zakładą na odległe jutro. Wybieraj swoje ekspozycje na mega-kapitał mądrze.

#Investing #TechStocks #stockmarket #PostonTradFi