Sober期权工作室 × Derive.XYZ联合出品 @DeriveXYZ_CN

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

I. Wnikliwości makro: próżnia danych i dylemat więźnia w grze politycznej

W zeszłym tygodniu rynek kryptowalut znalazł się w dziwnym stanie 'odwrócenia'. Mimo że dane CME pokazują znaczący wzrost prawdopodobieństwa obniżki stóp procentowych w grudniu, ceny BTC i ETH nie wykazały odbicia, a wręcz przeciwnie, ujawniają oznaki osłabienia po spadku. Na poziomie makro, kryzys związany z zamknięciem rządu spowodował wstrzymanie publikacji danych, co nakłada grubą warstwę 'mgły danych' na decyzje Fed. Rynek opcji na nowo wycenia tę 'nieznaną' niepewność: IV (implikowana zmienność) na krótkim końcu znacznie wzrosła, Skew (asymetria) głęboko ujemna się utrwaliła, a rynek przechodzi od prostego 'handlu obniżką stóp' do 'handlu ryzykiem recesji i błędów politycznych'.

"Mgła danych" prowadzi do rekonstrukcji logiki wyceny

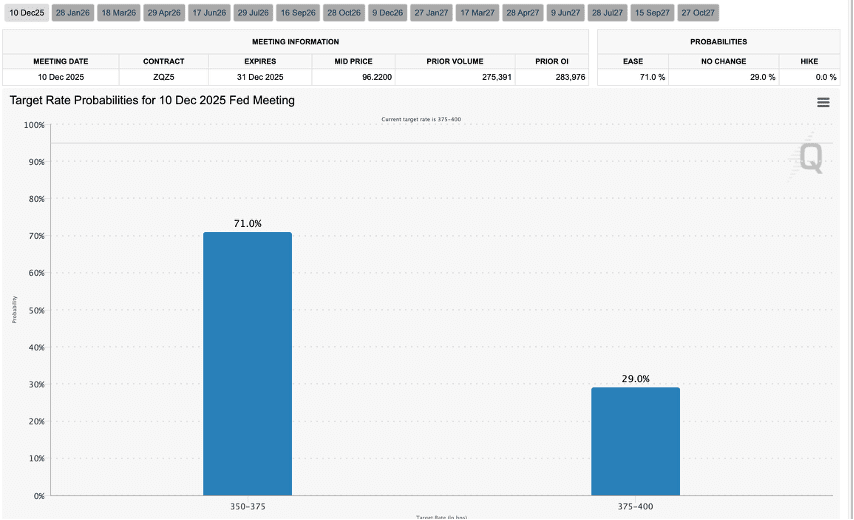

Zgodnie z najnowszym kalendarzem, z powodu przerwy w rządowych dotacjach, kluczowy raport CPI z października został odwołany, a dane CPI za listopad publikowane 18 grudnia będą po posiedzeniu Fed. Oznacza to, że Fed podejmie decyzję o stopach procentowych w grudniu w warunkach braku kluczowych danych o inflacji (Blind Flying).

Ten "informacyjny vacuum" jest śmiertelny dla aktywów ryzykownych. Nawet gdy CME FedWatch pokazuje wzrost prawdopodobieństwa obniżki stóp procentowych w grudniu do 71% (rynek obstawia łącznie 75 punktów bazowych obniżek w tym roku), ceny aktywów nie wzrosły. Powód tkwi w tym, że rynek obawia się, że obniżka stóp przez Fed w warunkach braku danych może być postrzegana jako "panikarskie działanie", a nie "działanie prewencyjne", lub że Fed z powodu braku danych zdecyduje się wstrzymać obniżki, prowadząc do błędu polityki. Rynki nie boją się złych wiadomości, lecz niepewności. Obecna "drugorzędna niepewność spowodowana brakiem danych" sprawia, że kapitał skłania się ku obserwacji z boku, a nie do wejścia na rynek.

Wahania oczekiwań dotyczących obniżki stóp i pułapka płynności

Obniżka stóp procentowych o 25 punktów bazowych w październiku była zgodna z oczekiwaniami, ale opóźnienie publikacji danych non-farm i brak CPI przerwały wcześniej płynne narracje handlowe "miękkiego lądowania". Chociaż prawdopodobieństwo obniżki stóp wzrosło, zaufanie rynku nie wzrosło równocześnie. Obserwujemy typowe Bearish Divergence (spadkowe rozbieżności): wzrost oczekiwań dotyczących obniżek stóp, a ceny spadają. To wskazuje, że rynek wycenia głębsze ryzyko - to znaczy, że tempo spowolnienia gospodarczego może być szybsze niż tempo obniżek stóp przez Fed (Behind the Curve).

II. Dogłębna analiza danych rynkowych opcji BTC i ETH

W połączeniu z danymi wykresów dostarczonymi przez Derive.XYZ, rynek opcji używa wysokich premii do zabezpieczenia się przed "nieznanym" ryzykiem.

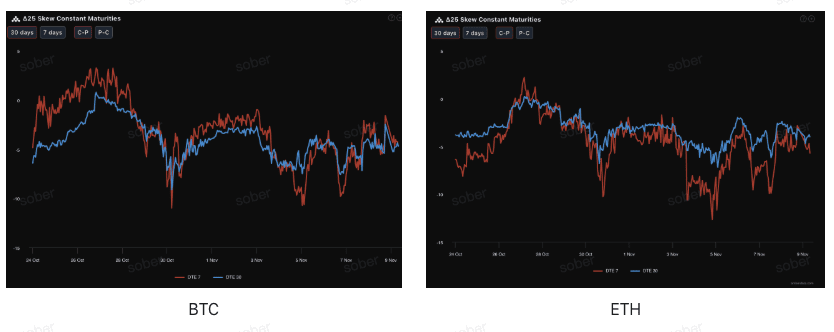

Skrzywienie (Skew): Utrwalenie nastrojów spadkowych, krótkoterminowa panika nasila się

Obserwując Delta 25 Skew (implikowana zmienność opcji call IV - IV dla opcji put), wartość negatywna tego wskaźnika odzwierciedla popyt rynku na zabezpieczenie przed ryzykiem ogonowym w dół.

Utrwalenie ekstremalnie negatywnych wartości: Obie krzywe spadły poniżej -5%. Oznacza to, że popyt na Put (opcje put) jest niezwykle silny, a traderzy są gotowi płacić bardzo wysokie premie za zakup ochrony przed spadkami. Taki ciągły negatywny Skew wskazuje, że siły spadkowe całkowicie dominują obecnie nad prawem wyceny.

Sygnały odwrócenia struktury terminowej: Warto zauważyć, że zmienność DTE 7 (ciemnoczerwona linia) jest znacznie większa niż DTE 30, a w niektórych momentach jest bardziej "negatywna" niż terminowa. Taki dramatyczny spadek Skew w krótkim terminie zazwyczaj jest bezpośrednim odzwierciedleniem paniki na rynku spot.

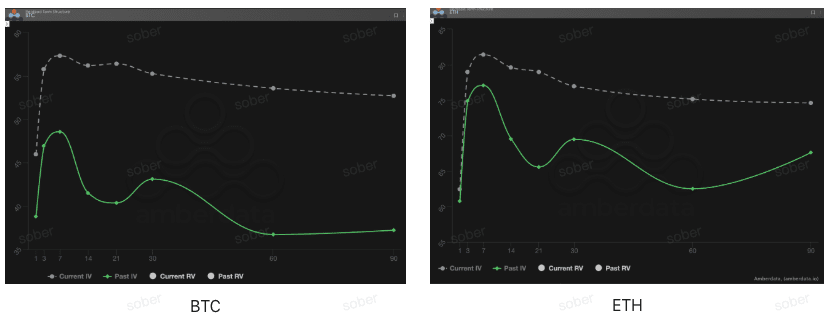

Struktura terminowa (Term Structure): Niektypowy Contango występuje, w krótkim okresie eksplodują emocje zabezpieczenia

Z perspektywy struktury terminowej, w ubiegłym tygodniu krzywa implikowanej zmienności BTC i ETH nie przyjęła typowego kształtu Contango (niska na końcu bliskim, wysoka na końcu dalekim), lecz wystąpiła wyraźna podwyżka IV w krótkim okresie, a długi pozostaje na wysokim poziomie w strukturze "garbu".

Abnormalny kształt krzywej: normalna struktura terminowa powinna być Contango (niskie z lewej, wysokie z prawej, IV bliskie niższe niż dalekie). Jednak obecna szara przerywana linia (Current IV) wykazuje dramatyczny wzrost w krótkim terminie (DTE 1-7), tworząc wyraźny "garb".

Wzrost IV napędzany wydarzeniami: Current IV w krótkim terminie znacznie przewyższa Past IV (zielona linia ciągła). To nie jest normalny stan rynku, lecz typowy model "unika ryzyka zdarzeń". Rynek szaleńczo kupuje krótkoterminowe opcje przed i po posiedzeniu Fed w grudniu, co powoduje znaczący wzrost IV w krótkim terminie. Taka struktura zazwyczaj występuje przed ważnymi wydarzeniami pełnymi niepewności (takimi jak wybory, obecne "ślepe dane" posiedzenia Fed).

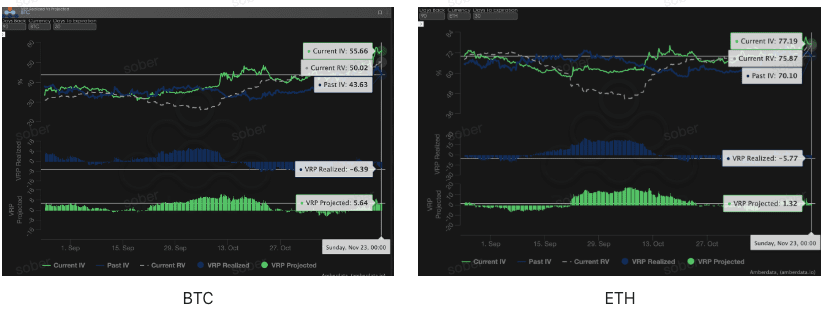

Premia ryzyka zmienności (VRP): "odwetowa" regresja zrealizowanej zmienności

VRP (premia ryzyka zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest rozsądna. Obecnie rynek znajduje się w "dramatic correction phase", gdzie IV znacznie wzrosła w celu skorygowania błędów wyceny, ale strukturalna rozbieżność danych VRP ujawnia potencjalne ryzyko: historyczna rzeczywista zmienność znacznie przekracza oczekiwania, a obecna wysoka premia zdaje się kusząca, ale może być niewystarczająca do pokrycia przyszłego ryzyka ogonowego.

Zrealizowane VRP (Realized) głęboko negatywne ostrzeżenie: Zrealizowane VRP BTC i ETH znajdują się w strefie głęboko negatywnej, co wskazuje, że w ciągu ostatnich 30 dni rzeczywista zmienność (RV) znacznie przewyższyła implikowaną zmienność (IV). Sprzedawcy opcji właśnie przeszli przez "niedocenianie ekstremalnej zmienności", a w rynku panuje wysoka kruchość, wszelkie niespodziewane wiadomości mogą wywołać skokowe ruchy.

Oczekiwane VRP (Projected) pułapka dodatnia: Mimo że prognozowane VRP wzrosło do wartości dodatniej, co sugeruje, że IV jest względnie przeszacowane, to jednak przed naprawą głębokiej negatywności zrealizowanej, ślepe krótkie pozycje na zmienności (Short Volatility) są niezwykle niebezpieczne. Inwestorzy powinni unikać nagich sprzedaży i zamiast tego przyjąć strategie spreadowe, aby zarobić na wysokiej premii IV, jednocześnie ściśle zabezpieczając ryzyko ogonowe w dół.

III. Rekomendacje strategii opcyjnych: Niedźwiedzia spread put (Bear Put Spread)

Na podstawie powyższej analizy: krótkoterminowa IV jest ekstremalnie wysoka (opcja droga), Skew głęboko negatywne (Put droższy), VRP Projected w pozytywnym (odpowiedni dla logiki sprzedającego). Mimo że uważamy, że długoterminowy cykl obniżek stóp się nie zmienia, krótkoterminowo stawiamy czoła ryzyku "mgły danych" i wstrzymania obniżek, a ślepe łapanie dołków wiąże się z ogromnym ryzykiem. Strategia powinna koncentrować się na "put, ale zabezpieczając ryzyko Vegi".

Kluczowe zalety: niskie koszty, ograniczone ryzyko, pełne wykorzystanie premii put z głębokiego negatywnego Skew, odpowiednie w scenariuszach oczekiwania na umiarkowany spadek aktywów bazowych lub utrzymanie neutralnej tendencji spadkowej.

Budowa strategii:

Kup jedną opcję put na poziomie cenowym lub nieco z dala od ceny (ATM/Nieco OTM).

Sprzedaj jedną opcję put z niższą ceną wykonania, ale z tym samym terminem wygaśnięcia.

Cel strategii: poprzez sprzedaż opcji put z niższą ceną wykonania uzyskać premię opcyjną, obniżając koszty zakupu. Strategia ta ma na celu wykorzystanie premii put z negatywnego Skew, aby osiągnąć zyski z umiarkowanego spadku, jednocześnie ograniczając maksymalną stratę do wydatków netto na premię, znacznie poniżej kosztów i ryzyka bezpośredniego zakupu opcji put (Long Put).

Wybór daty wygaśnięcia: biorąc pod uwagę negatywne Skew i bardziej stabilny VRP w średnim okresie (DTE 30/60 dni), zaleca się wybór umowy średnioterminowej z DTE 30 dni lub DTE 60 dni, aby uchwycić dłuższą premię za niepewność.

IV. Zastrzeżenie

Niniejszy raport został opracowany na podstawie publicznych danych rynkowych oraz modeli teoretycznych opcji, mając na celu dostarczenie inwestorom informacji rynkowych oraz profesjonalnej analizy. Wszystkie treści mają charakter jedynie informacyjny i nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z wysoką zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej inwestorzy powinni w pełni zrozumieć cechy produktów opcyjnych, ich ryzyko oraz własną zdolność do ponoszenia ryzyka, a także koniecznie skonsultować się z profesjonalnym doradcą finansowym. Analizatorzy tego raportu nie ponoszą odpowiedzialności za jakiekolwiek bezpośrednie lub pośrednie straty wynikające z używania treści tego raportu. Przeszłe wyniki rynku nie przewidują przyszłych wyników, proszę podejmować decyzje z rozwagą.

Wspólna produkcja: Studio opcyjne Sober × Derive.XYZ