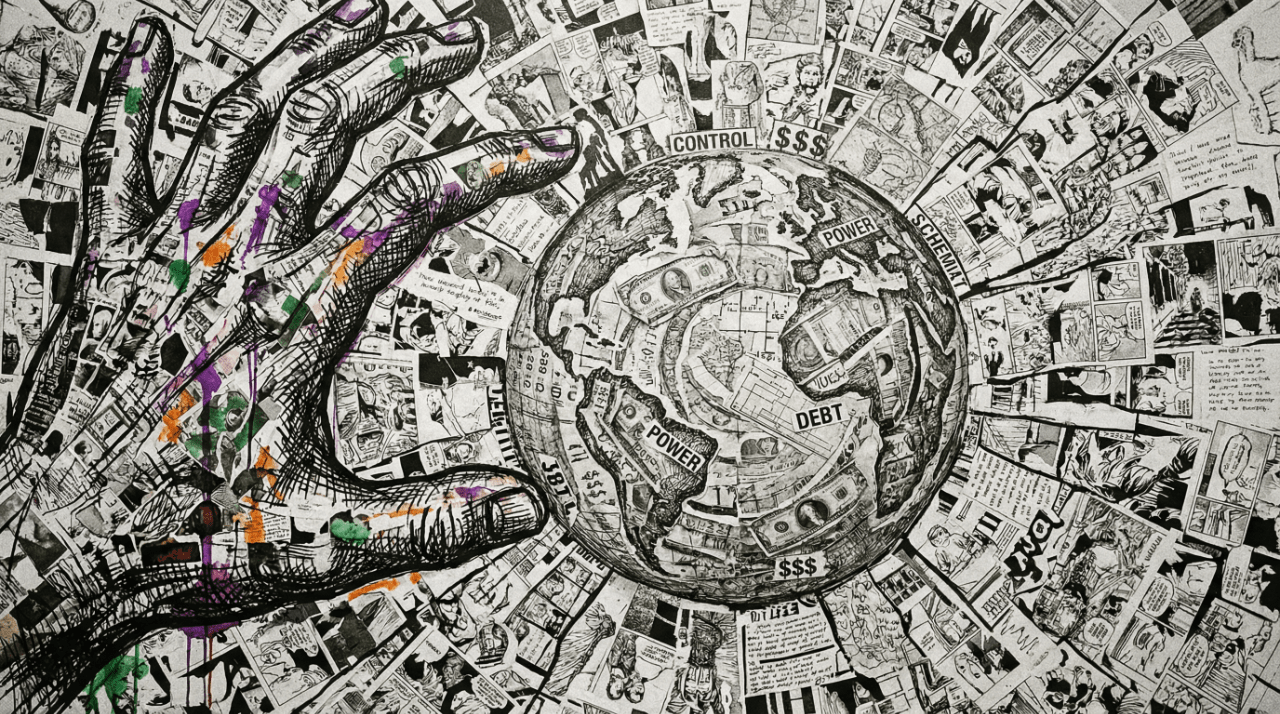

Pieniądz jest podstawowym protokołem funkcjonowania społeczeństwa ludzkiego, jest nie tylko środkiem wymiany, ale także najgłębszym mechanizmem władzy w organizacji społecznej. Historia wielokrotnie udowodniła: prawo do emisji pieniądza to najskrytsza i najpotężniejsza władza w historii ludzkości; kto je posiada, ten może jako pierwszy zdobyć siłę nabywczą, a tym samym kształtować porządek gospodarczy i polityczny.

Kto kontroluje pieniądz, ten kontroluje przyszłość, nowa rywalizacja już się zaczęła. A blockchain nie ma na celu zlikwidowania pieniądza, lecz zdemokratyzowania prawa do emisji pieniądza - pozwalając algorytmom zastąpić część funkcji banków centralnych, pozwalając prywatnym instytucjom kwestionować emisję państwową oraz pozwalając społeczności zastąpić elitę w zarządzaniu. To nie tylko ewolucja technologii, ale także redefinicja władzy: od naturalnego niedoboru złotego wieku, przez monopol państwowy w erze fiat, aż po autonomię algorytmiczną w erze blockchain, władza pieniądza wraca z ekstremalnej centralizacji do rozproszonej sieci.

Złoto: fizyczny prototyp władzy

Źródło władzy pieniężnej sięga czasów, gdy złoto było postrzegane jako "naturalna waluta". W przeciwieństwie do waluty fiducjarnej, złoto nie ma centralnego emitenta; opiera się na fizycznej rzadkości, podzielności i weryfikowalności między cywilizacjami, tworząc de facto strukturę władzy pieniężnej.

Globalna ilość złota na ziemi wynosi około 208 000 ton, z czego banki centralne i instytucje państwowe posiadają około 35 000 ton, co stanowi około 17% całkowitej ilości. Oznacza to, że większość złota znajduje się w rękach prywatnych lub podmiotów rynkowych, a emisja i dystrybucja są naturalnie rozproszone. Roczny przyrost złota wynosi mniej niż 2%, a podaż jest określana przez warunki geologiczne i koszty wydobycia, co sprawia, że żadna pojedyncza jednostka nie może manipulować nim na dużą skalę. Fizyczna rzadkość zapewnia wiarygodne ograniczenia dla "całkowitej ilości pieniądza".

Złoto stworzyło zupełnie inny krąg władzy niż waluta fiducjarna:

Fizyczna rzadkość ogranicza górną granicę podaży, ustanawiając fakt, że nikt nie może dowolnie zwiększać emisji, a tym samym tworząc ponadnarodową konsensus cenowy, ostatecznie budując naturalny porządek przydziału oparty na pracy i wymianie.

Jednak ten "decentralizowany porządek", kierowany przez naturalną rzadkość, szybko został zburzony przez władzę polityczną. Rządzący odkryli, że jeśli mogą kontrolować emisję pieniędzy, mogą zdobywać społeczne bogactwo bez bezpośredniego opodatkowania. Cesarze Imperium Rzymskiego bardzo wcześnie zdali sobie sprawę, że poprzez obniżenie próby złota i srebra (fałszowanie) mogą "stworzyć" więcej pieniędzy na pokrycie wydatków wojskowych. Ta pierwotna metoda, choć prymitywna, ustanowiła zasadniczą zasadę: pieniądz nie jest już tylko towarem, ale wolą suwerena.

Założenie Banku Anglii w 1694 roku było punktem zwrotnym - uzyskał on przywilej wyłącznej emisji papierowych pieniędzy w zamian za pożyczki dla rządu. Ten model osiągnął szczyt w 1913 roku, kiedy to powstał Federal Reserve. Od tego momentu rozproszone prawo do emisji pieniędzy zostało całkowicie nacjonalizowane, a złożony system "bank centralny - banki komercyjne" zastąpił pierwotną konkurencję rynkową.

Ostateczna siła napędowa tego monopolu pochodzi z podatku od emisji pieniędzy. W erze pieniądza kredytowego, marginalny koszt produkcji papierowych (lub cyfrowych) pieniędzy praktycznie wynosi zero, a ich siła nabywcza jest gwarantowana przez przymus państwowy. Oznacza to, że kto kontroluje prawo do emisji, ten ma przywilej "stworzenia czegoś z niczego" w mobilizowaniu zasobów społecznych. Ta pokusa jest tak ogromna, że żaden centralizowany organ władzy nie może długo opierać się pokusie nadmiernej emisji pieniędzy.

W odpowiedzi na systematyczne nadużycia tej władzy, Hayek w późniejszych latach przedstawił swoje najbardziej radykalne rozwiązanie: de-nacjonalizacja pieniędzy. Zauważył, że jeśli pozwoli się rządowi na monopol na emisję pieniędzy, to pieniądz stanie się niewątpliwie zależny od polityki. Tylko poprzez wprowadzenie mechanizmu konkurencji, pozwolenie prywatnym bankom na emisję różnych walut do wyboru na rynku, można zmusić emitentów pieniędzy do utrzymania stabilności wartości w celu przetrwania. To nie tylko reforma ekonomiczna, ale także deklaracja politycznej filozofii o wolności: odebranie rządowi dyktatury nad emisją pieniędzy to odebranie mu zdolności do rabowania bogactwa.

Waluta fiducjarna: tajny mechanizm wydobycia

Nowoczesny system kredytowy nie jest kontrolowany tylko przez banki centralne, ale jest to precyzyjna sieć utworzona przez wspólne działania "banków centralnych - banków komercyjnych - ministerstw finansów". W tej sieci władza nie jest już jednokierunkową kontrolą, ale odzwierciedla złożoną grę między kontrolą pionową a kreatywnością poziomą.

Podręczniki często opisują banki jako „pośredników” funduszy - najpierw przyjmują depozyty, a potem udzielają kredytów. Ale logika działania nowoczesnej finansów jest dokładnie odwrotna: to kredyty tworzą depozyty. Gdy menedżer banku naciska klawisz enter, aby udzielić kredytu, nie przenosi on istniejących oszczędności, lecz poprzez podwójne księgowanie tworzy nową siłę nabywczą w rachunku dłużnika.

To jest "poziomy przywilej emisji" posiadany przez banki komercyjne. Ogólna podaż pieniądza (M2) nie jest w pełni określona przez bank centralny, ale w dużej mierze zależy od gotowości banków komercyjnych do udzielania kredytów. Dane Banku Rozrachunków Międzynarodowych pokazują, że 25 najważniejszych banków na świecie kontroluje ponad 70% międzynarodowego kredytu. Ci finansowi giganci nie tylko decydują, gdzie płyną fundusze (czy do rzeczywistej gospodarki, czy do bańki aktywów), ale w praktyce dzielą się przywilejem emisji pieniędzy.

Chociaż banki komercyjne mają zdolność "tworzenia pieniędzy", to bank centralny trzyma decydujące wodze - podstawowe pieniądze. Poprzez dostosowywanie stóp rezerwowych i stóp procentowych, bank centralny kontroluje koszty pozyskiwania podstawowych pieniędzy przez banki komercyjne, ustalając w ten sposób niewidoczne granice dla ekspansji kredytowej.

Jednak ta dwuwarstwowa struktura "bank centralny - bank komercyjny" często ulega alienacji w czasach kryzysu. Aby zapobiec systemowemu załamaniu, bank centralny musi pełnić rolę "ostatecznego pożyczkodawcy", oferując nieograniczone wsparcie płynności dla zbyt dużych, by upaść instytucji finansowych. Mechanizm ten obiektywnie prowadzi do społecznej internalizacji ryzyka i prywatności zysków: banki czerpią ogromne korzyści z ekspansji kredytowej w okresie prosperity, a w okresie recesji koszty ponoszą wszyscy przez inflację.

W projektowaniu struktury władzy, niezależność banku centralnego powinna być zaporą przeciwko nadmiernemu emisji pieniędzy. Jednak w rzeczywistości, pod wpływem politycznych sił, ta linia obrony często jest słaba. Gdy wybucha wojna lub recesja prowadzi do niekontrolowanego deficytu budżetowego, rząd często omija podatki, szukając bezpośredniego finansowania od banku centralnego. Ten fenomen dominacji finansowej sprawia, że bank centralny przestaje być "strażnikiem inflacji" i staje się "maszyną do pieniędzy rządu". Gdy ta linia obrony zawodzi, pieniądz traci swoją funkcję pomiaru wartości, stając się ukrytym narzędziem transferu bogactwa.

Milczący rabunek

Koncentracja władzy pieniężnej w końcu rzutuje na obrazy dystrybucji społecznej. To nie tylko kwestia efektywności gospodarczej, ale również pytanie o sprawiedliwość. Gdy przenosimy wzrok z bilansu banku centralnego na rachunki zwykłych ludzi, odkrywamy, że w tle działa tajny mechanizm transferu bogactwa.

Inflacja często jest bagatelizowana jako "wzrost cen", ale jej istota to rozwodnienie siły nabywczej. Hayek ostro zauważył, że inflacja nie jest łagodnym zjawiskiem, ale systematycznym oszustwem wobec społeczeństwa. Bezpośrednio osłabia ona rzeczywistą siłę nabywczą oszczędności zwykłych ludzi, stanowiąc rodzaj nieświadomego, ukrytego rabunku bogactwa - podatek od emisji pieniędzy.

Gorsze jest to, że to rozwodnienie nie zachodzi równomiernie. Ekonomista z XVIII wieku, Richard Cantillon, odkrył sekret, który był długo ignorowany przez nowoczesną ekonomię finansową: proces przepływu pieniędzy w społeczeństwie ma opóźnienia czasowe.

Nowe pieniądze zawsze płyną najpierw do grupy najbliżej "drukarki pieniędzy" - dużych instytucji finansowych, rządowych kontrahentów i posiadaczy aktywów. Mogą oni wykupić kluczowe aktywa (akcje, nieruchomości) przy użyciu tanich funduszy, zanim ceny wzrosną. Gdy te pieniądze w końcu przepływają przez wiele rąk do grup, które są najdalej od drukarki pieniędzy (klasa pracująca, oszczędzający), ceny w całym społeczeństwie już wzrosły.

Ten rodzaj "opóźnienia czasowego" prowadzi do systematycznego rabunku bogactwa: ci, którzy mają wcześniejszą wiedzę, zbierają plony od tych, którzy są opóźnieni w swoim zrozumieniu, a posiadacze aktywów zbierają plony od pracowników. Dlatego po każdej rundzie masowego drukowania pieniędzy zawsze widzimy szaleństwo na giełdzie i rynku nieruchomości, połączone z gwałtownym wzrostem różnicy między bogatymi a biednymi. To jest efekt Cantillona; nowo stworzone pieniądze nie wchodzą równomiernie do systemu gospodarczego, a ci, którzy je otrzymają pierwsi, odnoszą większe korzyści niż ci, którzy otrzymują je później, co prowadzi do nierówności w podziale dochodów i bogactwa.

To długoterminowe nadużycie władzy eroduje podstawy systemu walut fiducjarnych - zaufanie. Gdy ludzie zdają sobie sprawę, że posiadane przez nich pieniądze nie są już pojemnikami wartości, ale są dowolnie rozwodnione, naturalnym wyborem staje się poszukiwanie alternatywnych rozwiązań. Upadek zaufania dostarcza gleby dla pojawienia się "depolitaryzowanych walut" takich jak Bitcoin i blockchain.

Gra między algorytmem a centralizacją

W obliczu różnych wad tradycyjnego systemu walutowego dwie siły przekształcają przyszły krajobraz pieniądza: jedna to oddolna rewolucja algorytmiczna, która stara się zbudować zaufanie bez zgody; druga to rządowy kontratak odgórny, który stara się wzmocnić kontrolę suwerenności za pomocą technologii.

W 2009 roku, blok genezy Bitcoina urodził nie tylko nowy rodzaj aktywu, ale ogłosił nową formę władzy: walutę bez właściciela. Nie ma zarządu, nie ma prezesa banku centralnego, jest tylko zestaw jawnych zasad kodu. Dzięki sztywnemu limitowi 21 milionów, w świecie cyfrowym odtwarza "absolutną rzadkość" złota, odcinając możliwości rabunku inflacyjnego; poprzez projekt kryptograficzny, w którym klucz prywatny oznacza własność, nadaje jednostkom ostateczną tarczę w walce z cenzurą.

To właśnie jest echo proroctwa Hayeka o "nienarodowej walucie". Bitcoin udowodnił, że zaufanie do pieniądza nie musi pochodzić z przymusu państwowego, ale może wynikać z matematycznej determinacji. Jest jak złoto w erze cyfrowej, oferując w tym świecie nadmiaru kredytu niezmienny punkt odniesienia wartości.

Jeśli Bitcoin przekształca "pieniądz", to DeFi (zdecentralizowane finanse) przekształca "banki". W tradycyjnym świecie władza finansowa leży w rękach bankierów - decydują, kto może wziąć kredyt, jakie są stawki. W świecie DeFi wszystko to zostaje przejęte przez inteligentne kontrakty. Stawki kredytowe są dostosowywane w czasie rzeczywistym przez algorytmy w zależności od popytu i podaży, a likwidacje zabezpieczeń są wykonywane automatycznie przez kod. "De-mediator" nie tylko obniża koszty tarcia, ale również przełamuje bariery dostępu do usług finansowych.

W tym samym czasie, stablecoiny (USDT, USDC) i RWA (aktywa rzeczywiste) otwierają nowe ścieżki połączeń między starym a nowym światem. Stablecoiny pozwalają na swobodny przepływ waluty fiducjarnej w blockchainie, łamiąc fizyczne mury kont bankowych; technologia RWA przywraca złotu, jako starożytnemu punkowi odniesienia wartości, jego funkcje monetarne - poprzez odwzorowanie fizycznego złota na łańcuchu, złoto zyskuje nie tylko bezprecedensową płynność, ale także programowalne właściwości płatnicze. Powstaje otwarty rynek finansowy napędzany kodem, równoległy do tradycyjnego systemu bankowego.

W obliczu algorytmicznych ataków, suwerenne państwa nie pozostały bierne. CBDC (cyfrowa waluta banku centralnego) jest strategicznym posunięciem na poziomie państwowym w tej grze. W przeciwieństwie do zdecentralizowanego pieniądza, CBDC ma na celu wzmocnienie, a nie osłabienie kontroli banku centralnego. Umożliwia bankom centralnym ominięcie banków komercyjnych i bezpośrednie wydawanie pieniędzy publiczności. Choć zwiększa to efektywność, przynosi również bezprecedensowe możliwości monitorowania: każda transakcja może być śledzona, a nawet można programować przeznaczenie i okres ważności pieniądza (np. wygasłe bony konsumpcyjne).

Może to prowadzić do bezprecedensowej koncentracji władzy pieniężnej - od "makroregulacji" do "mikro-manipulacji". Jeśli Bitcoin reprezentuje absolutną anonimowość i wolność, to CBDC może prowadzić do absolutnej przejrzystości i kontroli. To nie tylko walka o technologię, ale także fundamentalny przeciwieństwo dwóch filozofii zarządzania społeczeństwem.

Podział i współistnienie

Globalny system monetarny przechodzi bezprecedensową rewolucję. Nie zmierzamy ku jednemu zakończeniu, lecz raczej jest bardzo prawdopodobne, że wejdziemy w nową erę wielości współistnienia.

Z jednej strony, suwerenna waluta (w tym CBDC) nadal będzie dominować w codziennych płatnościach i systemie podatkowym. Rząd nie zrezygnuje łatwo z makroekonomicznej kontroli nad gospodarką, efektywna i stabilna waluta fiducjarna nadal będzie lubrykantem dla funkcjonowania społeczeństwa. Ale cena tego jest taka, że prywatność finansowa będzie musiała ustąpić przed "ogólną przejrzystością" nadzoru.

Z drugiej strony, zdecentralizowany pieniądz stanie się "cyfrową arką" w walce z inflacją i cenzurą. Oferuje to drogę ucieczki dla tych, którzy nie ufają systemowi waluty fiducjarnej lub znajdują się na krawędzi niepokoju. To tak, jak Hayek wyobrażał sobie "konkurencyjną walutę" - nie musi ona zastępować waluty fiducjarnej, wystarczy, że będzie istnieć jako siła równoważąca, co wystarczy, aby zmusić suwerenną walutę do zachowania umiaru.

To będzie długa gra: efektywność i bezpieczeństwo (przewaga centralizacji) będą się z wolnością i prywatnością (przewaga decentralizacji) wielokrotnie ścierać. Pieniądz nie jest już tylko narzędziem płatniczym, ale stanie się wyborem stylu życia: czy wybierasz zaufanie do zimnej logiki kodu, czy zaufanie do kredytu instytucji?

Zakończenie

Od naturalnego porządku złota, przez polityczny monopol waluty fiducjarnej, aż po algorytmiczną autonomię blockchaina, gra władzy pieniężnej zrealizowała historyczny powrót.

Złoto udowodniło, że pieniądz może pochodzić z naturalnej rzadkości; waluta fiducjarna udowodniła, że zaufanie może pochodzić z przymusu państwowego; podczas gdy Bitcoin i blockchain udowadniają, że konsensus może pochodzić z matematyki i wspólnoty. Te trzy nie są prostymi substytucjami, ale w przyszłości będą współistnieć przez długi czas.

Dla zwykłych ludzi największe znaczenie ma powrót do wyboru. Po raz pierwszy mamy szansę wyjść z jednego uzależnienia od pieniądza, głosując nogami, wybierając, kto ma przechowywać nasze owoce pracy. Ta gra o "kto kontroluje pieniądz" być może nigdy nie będzie miała ostatecznego zwycięzcy, ale dopóki gra trwa, monopol władzy nie może działać bezkarnie - być może to jest największy dar, jaki blockchain przynosi temu światu.