Najważniejszy wykres, który większość inwestorów ignoruje

Co jakiś czas pojawia się wykres, który opowiada znacznie większą historię niż pojedynczy trend rynkowy. To jest jeden z nich.

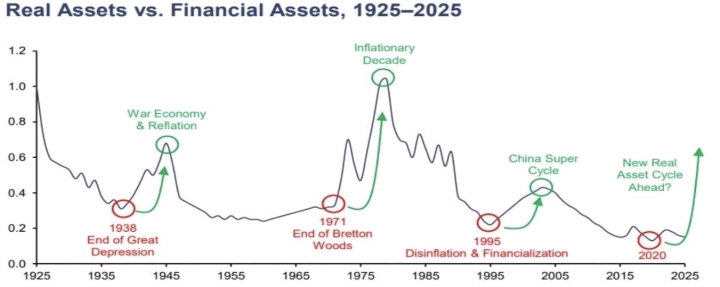

Na pierwszy rzut oka może wyglądać jak kolejny długoterminowy wykres finansowy. W rzeczywistości śledzi prawie stulecie przepływów kapitałowych między dwoma głównymi klasami aktywów: aktywami rzeczywistymi i aktywami finansowymi.

Prawdziwe aktywa to rzeczy takie jak złoto (#XAU ), ropa, towary i nieruchomości. Aktywa finansowe obejmują akcje i obligacje.

Wskaźnik pokazany na wykresie mierzy, jak te dwie grupy radzą sobie względem siebie w czasie.

Interpretacja jest zaskakująco prosta:

Kiedy wskaźnik spada, aktywa finansowe mają tendencję do bycia drogimi w porównaniu do aktywów rzeczywistych. Akcje często przyciągają większość kapitału inwestycyjnego, podczas gdy towary i namacalne aktywa stają się zaniedbane.

Kiedy wskaźnik rośnie, trend często się odwraca. Aktywa rzeczywiste zaczynają przeważać, podczas gdy aktywa finansowe mają trudności w utrzymaniu swojej wcześniejszej dominacji.

To, co czyni ten wykres fascynującym, to nie krótkoterminowy ruch, ale historyczne punkty zwrotne.

Patrząc wstecz na ostatnie sto lat, kilka głównych dołków wyróżnia się.

Pod koniec lat 30. XX wieku, blisko końca Wielkiego Kryzysu, wskaźnik osiągnął istotny dołek. Lata, które nastąpiły, charakteryzowały się silnymi wynikami towarów i innych aktywów rzeczywistych w czasie ekspansji gospodarczej i przemysłowej.

Na początku lat 70. XX wieku, po zakończeniu standardu złota, pojawił się kolejny istotny dołek. To, co nastąpiło, to jedna z najbardziej inflacyjnych dekad w nowoczesnej historii, z niezwykłymi zyskami złota i ropy.

W połowie lat 90., zanim era Dot-Com osiągnęła swój szczyt, wskaźnik ponownie spadł do historycznie niskich poziomów. Kolejne lata to potężny boom towarowy wspierany szybkim wzrostem przemysłowym i globalnym popytem.

Teraz zaczyna się interesująca część.

Najbardziej niedawny dołek rozwinął się około 2020 roku, co sugeruje, że aktywa rzeczywiste stały się tańsze w porównaniu do aktywów finansowych niż prawie w jakimkolwiek momencie w nowoczesnej historii rynków.

Przez ponad dekadę akcje technologiczne i rynki finansowe przyciągały większość uwagi inwestorów. Tymczasem wiele sektorów związanych z towarami pozostało głęboko poza zainteresowaniem.

Dziś ta relacja może zaczynać się zmieniać.

Ostatni wzrost wskaźnika skłonił niektórych analityków do stwierdzenia, że może pojawiać się nowy cykl aktywów rzeczywistych.

Kilka czynników często przytaczanych jest na poparcie tego poglądu:

• Kontynuacja ekspansji monetarnej w głównych gospodarkach

• Rosnąca niepewność geopolityczna

• Rosnący popyt na krytyczne minerały i zasoby przemysłowe

• Ogromny rozwój infrastruktury na całym świecie

• Długoterminowe inwestycje w transformację energetyczną

Jeśli te trendy będą się utrzymywać, kapitał może stopniowo rotować z drogich aktywów finansowych w kierunku namacalnych aktywów o rzeczywistej użyteczności.

To nie oznacza, że inwestorzy powinni porzucać akcje lub składać agresywne prognozy. Cykle rynkowe rzadko poruszają się w prostych liniach, a przewidywanie głównych zmian makroekonomicznych nigdy nie jest łatwe.

Jednak historia pokazuje, że okresy ekstremalnych luk wyceny często stwarzają okazje, których wielu inwestorów nie dostrzega aż do później.

Dla tych, którzy obserwują ten temat, często wymieniane obszary to:

✔️ Złoto (#XAU)

✔️ Srebro

✔️ Nieruchomości

✔️ Producenci energii

✔️ Firmy wydobywcze

✔️ Firmy skoncentrowane na towarach

Kluczową lekcją jest to, że jedna klasa aktywów nie zawsze będzie przewyższać inną.

Lekcja jest taka, że kapitał porusza się w cyklach.

Zrozumienie, gdzie się znajdujemy w tych cyklach, może być jedną z najcenniejszych przewag, jakie inwestor może mieć w nadchodzących latach.