« Doms? Gdzie idziemy, nie potrzebujemy domów. »

Na klasycznych rynkach mamy Depth of Market (DOM), aby zobaczyć głębokość książki zleceń: gdzie są duzi kupujący, gdzie ukrywają się sprzedawcy, jak daleko zlecenie wpłynie na cenę.

Ale na rynku Alpha… nie ma DOM. 🥶

Jak składać zlecenia w progresji geometrycznej, zarządzać ryzykiem, czuć, czy rynek jest głęboki czy płytki, kiedy nie widzimy książki? 🤔

Zrekonstruujemy głębokość implicitną na podstawie ruchu ceny między pasmami Bollingera, z małą energią dyskretną (graf / Laplacjan). 💪

1. Dlaczego DOM jest tak cenny (i co tracimy bez niego)

Na klasycznej parze Spot (BTCUSDT, ETHUSDT…), DOM daje ci:

najlepsze oferty kupna i sprzedaży,

objętości na każdym poziomie ceny,

głębokość skumulowana do ±0,1 %, ±0,5 %, ±1 %, itd.

Dla tradera, to służy do:

zidentyfikować ściany (duże bloki zleceń limit),

rozłożyć drabinę zleceń (geometria postępu wielkości/ceny),

wiedzieć, czy duże zlecenie przesunie cenę o 0,05 % czy 2 %.

Na rynku Alpha, to wszystko jest niewidoczne.😱

Widzisz tylko ślady transakcji w cenie.🤷♂️

Idea: używać tych śladów do odgadnięcia ukrytej głębokości.💪

2. Umieścić cenę w tunelu Bollingera

Zaczynamy od serii cen, w regularnych odstępach czasowych (na przykład co sekundę lub co minutę).

2.1. Średnia i ruchome odchylenie standardowe

Na oknie o długości (na przykład 20 lub 60 punktów) definiujemy:

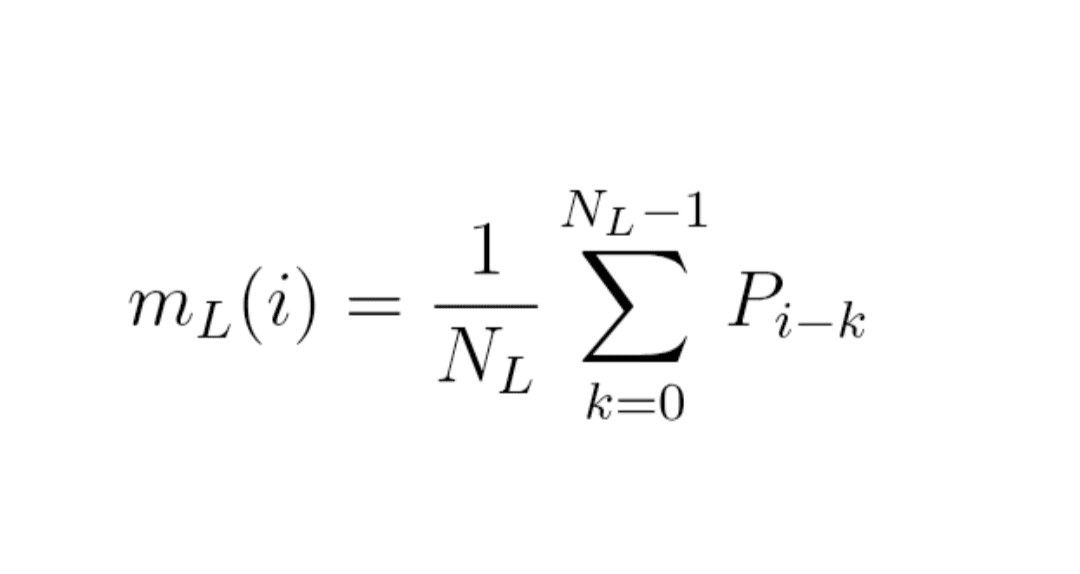

Formuła (1) : średnia ruchoma

m_L(i) = (1 / N_L) × suma dla k od 0 do N_L − 1 z P_{i − k}

Innymi słowy,

m_L(i) = (P_i + P_{i−1} + … + P_{i−N_L+1}) / N_L.

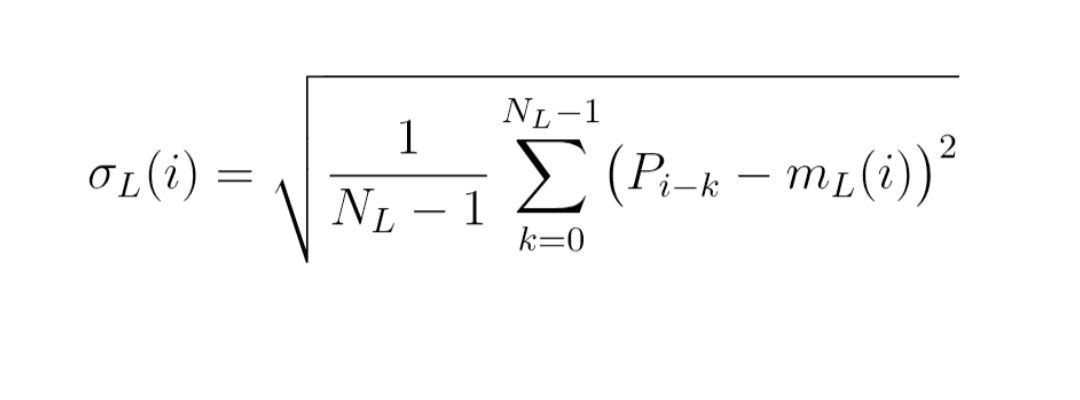

Formuła (2) : ruchome odchylenie standardowe

σ_L(i) = pierwiastek z

[ 1 / (N_L − 1) × suma dla k od 0 do N_L − 1 z (P_{i−k} − m_L(i))² ]

To po prostu klasyczne odchylenie standardowe, obliczone na podstawie okna przesuwnego ostatnich cen.

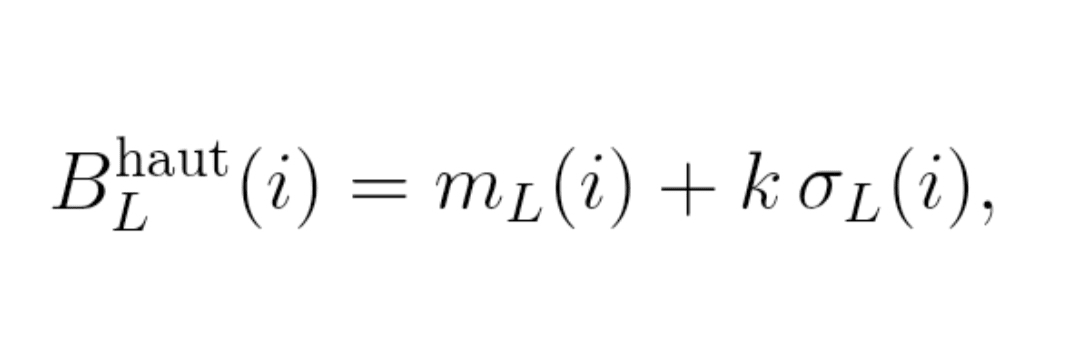

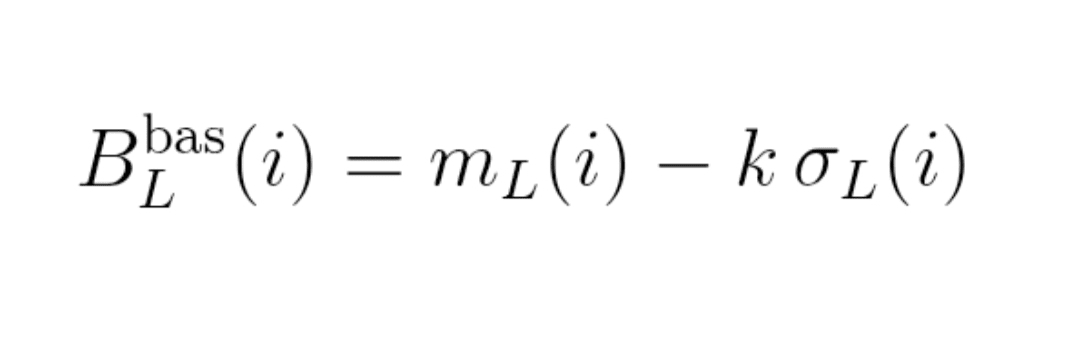

2.2. Bandy Bollingera

Bandy Bollingera na odchyleniach standardowych (typowo k = 2) to:

Formuła (3) : bandy

Górna banda : B_L^wysoka(i) = m_L(i) + k × σ_L(i)

Dolna banda : B_L^niska(i) = m_L(i) − k × σ_L(i)

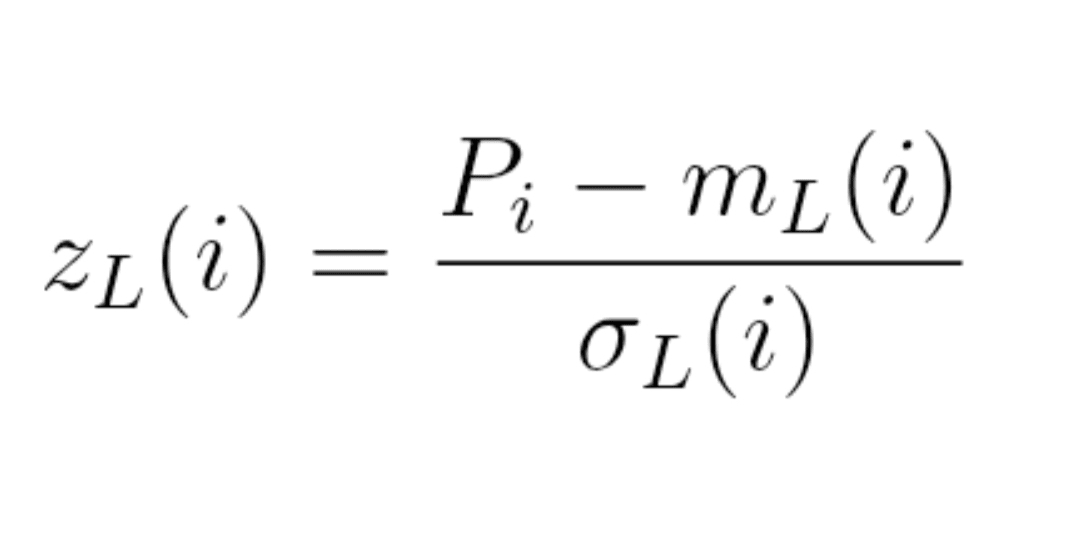

2.3. Cena znormalizowana w tunelu

Patrzymy następnie, gdzie znajduje się cena w liczbie sigma:

Formuła (4) : cena znormalizowana

z_L(i) = (P_i − m_L(i)) / σ_L(i)

z_L(i) ≈ 0 : cena w centrum tunelu,

|z_L(i)| ≈ 1, 2, 3 : cena zbliża się do lub dotyka band.

Wszystko, co następuje, dzieje się w tym znormalizowanym układzie z_L.

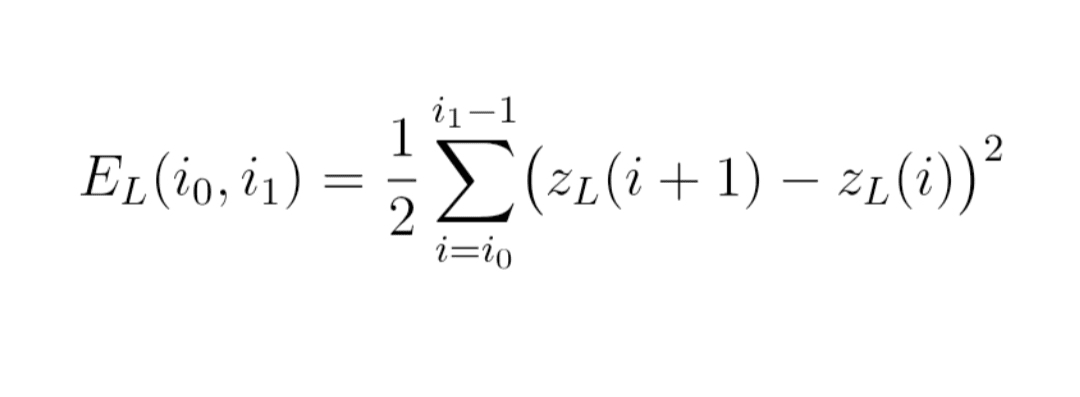

3. Mierzyć „chropowatość” ceny między bandami

Intuicja:

Głęboki rynek → cena płynnie przesuwa się w swoim tunelu.

Rynek płytki → cena jest nerwowa, poszarpana, skacze bardzo szybko z jednego boku do drugiego tunelu.

Mierzymy tę chropowatość za pomocą dyskretnej energii Dirichleta.

Umieszczamy się na oknie wskaźników od i_0 do i_1.

Formuła (5) : energia E_L

E_L(i_0, i_1)

= 1/2 × suma dla i od i_0 do i_1 − 1 z [ z_L(i+1) − z_L(i) ]²

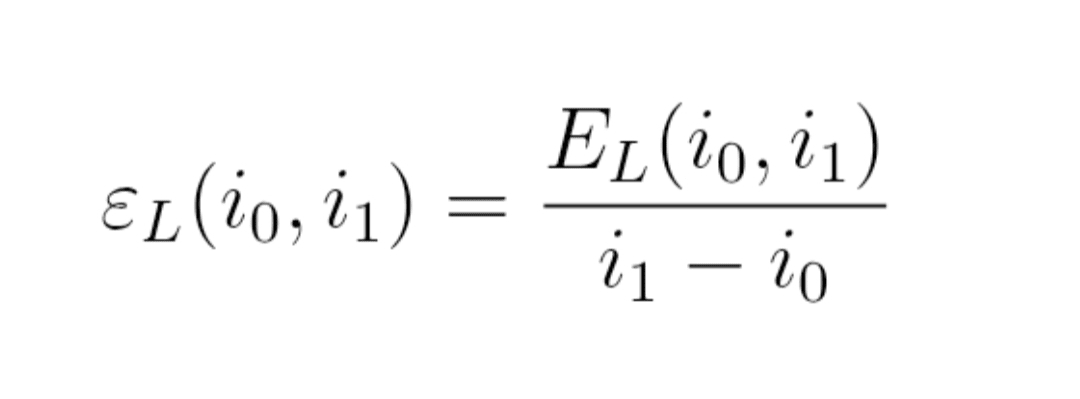

Następnie normalizujemy przez długość okna, aby uzyskać gęstość:

Formuła (6) : gęstość energii ε_L

ε_L(i_0, i_1) = E_L(i_0, i_1) / (i_1 − i_0)

Odczyt:

ε_L małe → trajektoria z_L dość gładka,

ε_L duże → trajektoria z_L bardzo poszarpana.

Ogólnie, ε_L mierzy, jak bardzo cena „skacze” wewnątrz swojego tunelu Bollingera, niezależnie od skali cenowej (dzięki normalizacji przez σ_L).

4. Głębokość implikowana: prosty wynik Λ_L

Teraz chcemy połączyć tę chropowatość z głębokością rynku.

4.1. Mały model stylizowany

Zauważamy:

Formuła (7) : podstawowa stopa zwrotu

r_i = log(P_{i+1}) − log(P_i)

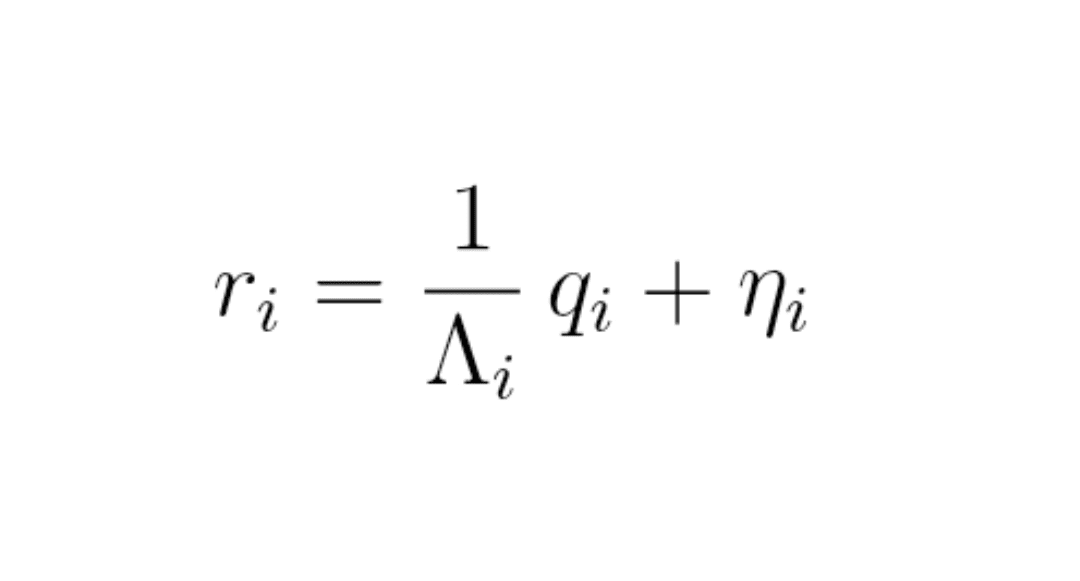

Zakładamy bardzo prosty model:

Formuła (8) : model mikrostrukturalny

r_i = (1 / Λ_i) × q_i + η_i

gdzie:

q_i = nierównowaga zleceń (zakupy rynkowe − sprzedaże rynkowe) na przedziale,

Λ_i = lokalna głębokość rynku,

η_i = „szum” (wiadomości, przepływy fundamentalne…).

Bez DOM nie widzimy ani q_i ani Λ_i.

Ale widzimy r_i, więc z_L, więc ε_L.

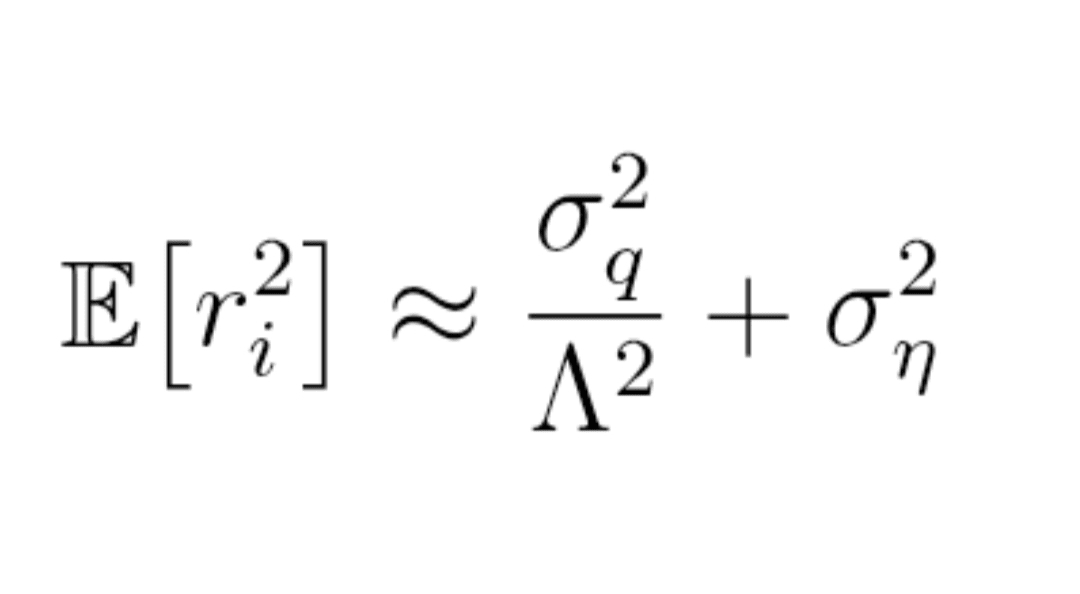

Rozważając wariancje i grupując stałe, dochodzimy do relacji tego typu:

Formuła (9) : wariancja stóp zwrotu (schemat)

E[r_i²] ≈ σ_q² / Λ² + σ_η²

(średnio na oknie, σ_q i σ_η są stałymi, Λ to typowa głębokość).

Kluczowa idea: im mniejsze Λ, tym większy człon σ_q² / Λ², więc większe r_i² → cena jest bardziej wzburzona przy tym samym przepływie zleceń.

Łącząc z_L i r_i (z_L to mniej więcej stopa zwrotu podzielona przez σ_L), uzyskujemy, że ε_L rośnie, gdy Λ maleje.

Stąd bardzo prosty wynik głębokości implikowanej 👇

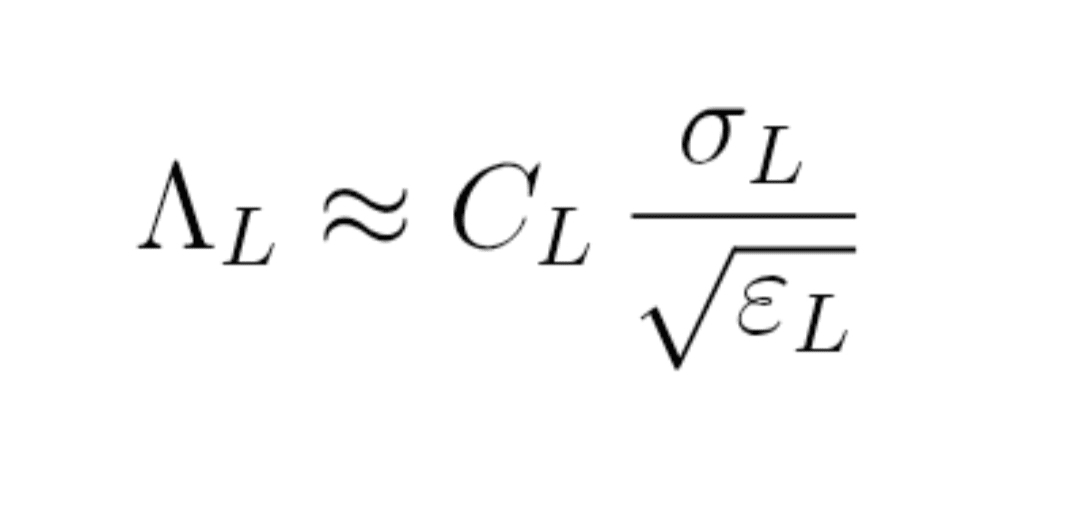

4.2. Praktyczna definicja wyniku Λ_L

Formuła (10) : wynik głębokości implikowanej

Λ_L ≈ C_L × σ_L / pierwiastek z ε_L

gdzie:

σ_L = lokalna zmienność,

ε_L = gęstość energii,

C_L = stała do kalibracji na parze, gdzie DOM jest widoczny.

Odczyt:

Λ_L duże → rynek dobrze absorbuje przepływy zleceń → duża głębokość.

Λ_L małe → cena „trzęsie się” dużo dla tego samego σ_L → rynek płytki.

Masz teraz wskaźnik głębokości implikowanej bez widzenia książki zleceń. 🤩

5. Objętość implikowana do band

W wielu modelach mikrostrukturalnych, objętość potrzebna do przesunięcia ceny o pewne Δp jest proporcjonalna do Λ_L × |Δp|.

Jeśli patrzymy na to, co się dzieje aż do band na k odchyleniach standardowych:

Δp = k × σ_L.

Możemy wtedy zdefiniować objętość implikowaną do band:

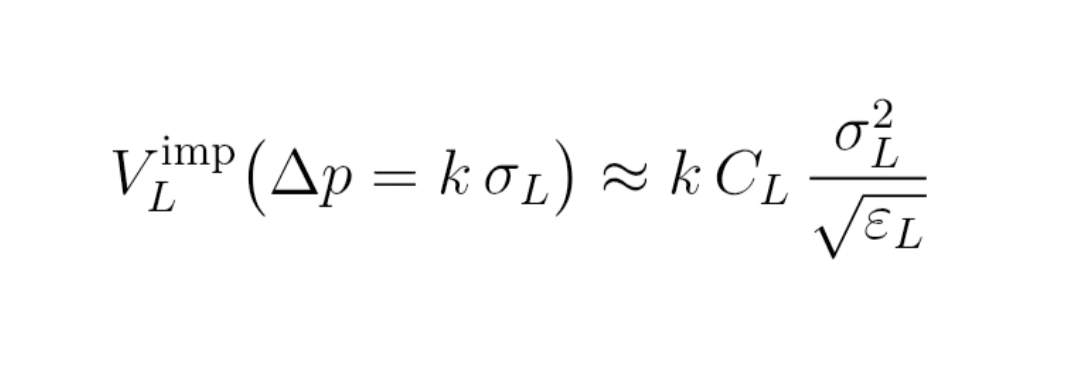

Formuła (11) : objętość implikowana V_L^imp

V_L^imp (Δp = k σ_L)

≈ k × C_L × σ_L² / pierwiastek z ε_L

Ta V_L^imp jest rzędem wielkości objętości, którą należałoby (średnio) do przeszukiwania ukrytej książki zleceń aż do band Bollingera.

Na parze z DOM możesz porównać:

V_L^imp ↔ rzeczywista skumulowana objętość w książce zleceń.

Na rynku Alpha masz tylko V_L^imp… ale to już kompas. 🧭

6. Jak to wdrożyć na Binance

6.1. Faza 1 : kalibracja na parze z widocznym DOM

1. Wybierz bardzo płynną parę (BTCUSDT, ETHUSDT Spot).

2. Na żywo:

zbiera ceny (transakcje lub świeczki 1s),

zbiera zrzuty DOM (głębokość skumulowana do ±0,1 %, ±0,5 %, ±1 %, itd.).

3. Dla każdego okna:

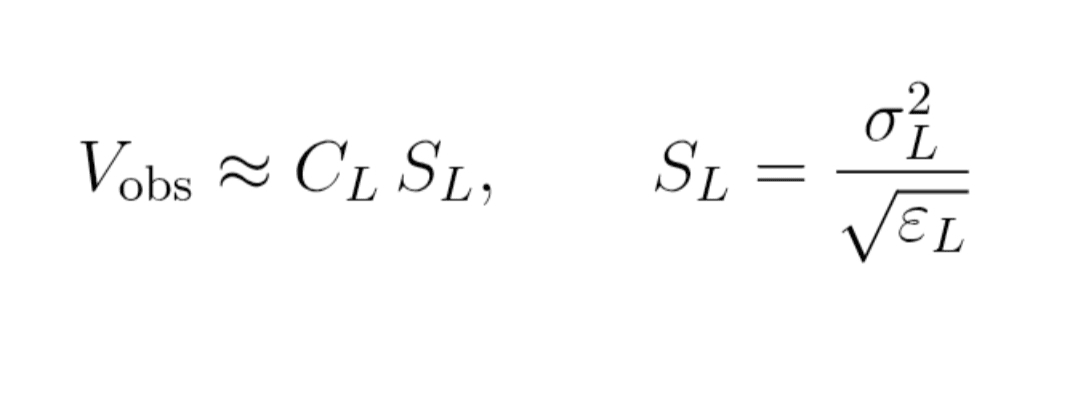

oblicz m_L, σ_L, ε_L,

oblicz surowy wskaźnik S_L = σ_L² / pierwiastek z ε_L,

mierzy rzeczywistą objętość V_obs skumulowaną w DOM do Δp = k σ_L.

4. Wykonaj prostą regresję:

Formuła (12) : relacja empiryczna

V_obs ≈ C_L × S_L

(z S_L = σ_L² / √ε_L)

Możesz wywnioskować stałą C_L dla tej skali L.

6.2. Faza 2 : zastosowanie na rynku Alpha (bez DOM)

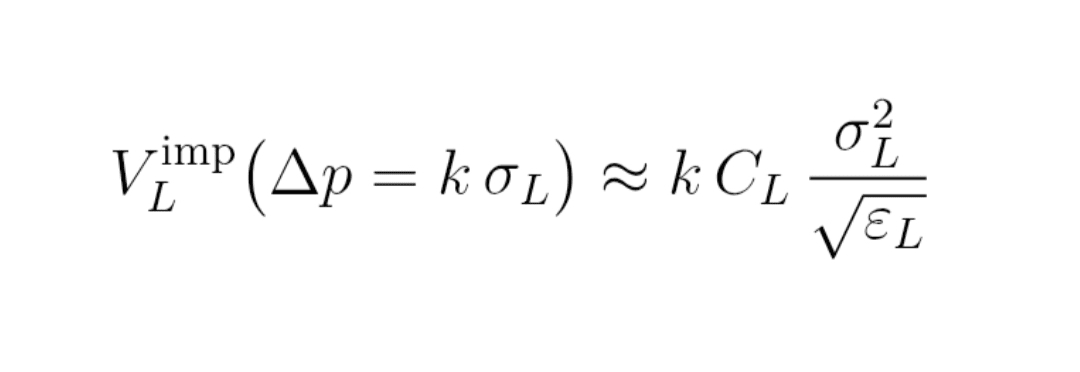

1. Na twojej parze Alpha:

zbiera ceny na żywo,

oblicz m_L, σ_L, ε_L.

2. Zastosuj formułę:

Formuła (13) : ostateczna objętość implikowana

V_L^imp (Δp = k σ_L) ≈ k × C_L × σ_L² / √ε_L

3. Wyświetlaj w czasie rzeczywistym:

wynik Λ_L,

krzywa Δp ↦ V_L^imp (twój fantomowy DOM).

7. Konkretny przykład zastosowania dla twoich zleceń

7.1. Zbudować drabinę zależną od Λ_L

Jeśli Λ_L jest wysokie: rynek głęboki,

możesz:

zbliżyć poziomy twojego postępu geometrycznego,

utrzymywać rozmiary zleceń dość regularnych.

Jeśli Λ_L jest niskie: rynek płytki,

możesz:

jeszcze bardziej oddalić poziomy,

zmniejszyć rozmiar zleceń blisko ceny,

utrzymaj objętość dla bardziej odległych poziomów.

7.2. Czytanie „dziur w płynności” implikowanych

Patrząc na Λ_L w czasie rzeczywistym:

Λ_L gwałtownie spada, podczas gdy σ_L nie zmienia się zbytnio:

ostrzeżenie: rynek staje się kruchy,

możesz zmniejszyć dźwignię, poszerzyć stop lossy, unikać zbyt agresywnego „rynku”.

Λ_L rośnie po wstrząsie:

znak odporności: głębokość wraca, rynek zyskuje.

8. Limity i zdrowy rozsądek

To nie jest wyrocznia:

nie widzi spoofersów,

nie uwzględnia wiadomości makroekonomicznych,

nie zastępuje twojego zarządzania kapitałem.

Wskaźnik zależy:

wyboru okna N_L,

jakości kalibracji C_L,

granularności danych.

Do użycia jako:

radar głębokości implikowanej, w uzupełnieniu do twojej analizy technicznej,

nie jako magiczny przycisk „kup/sprzedaj”.

9. Aby pójść dalej

Ten artykuł daje wersję „tradera”.

Za tym kryje się mała teoria:

funkcja z_L widziana jako funkcja na łańcuchu (grafie),

energia Dirichleta,

połączenie z równaniem ciepła i stopniowym wygładzaniem.

W oddzielnym artykule matematycznym można szczegółowo omówić to wszystko w odpowiedni sposób, z dowodami na koncie TikTok @Maths4Traders 💪🤩