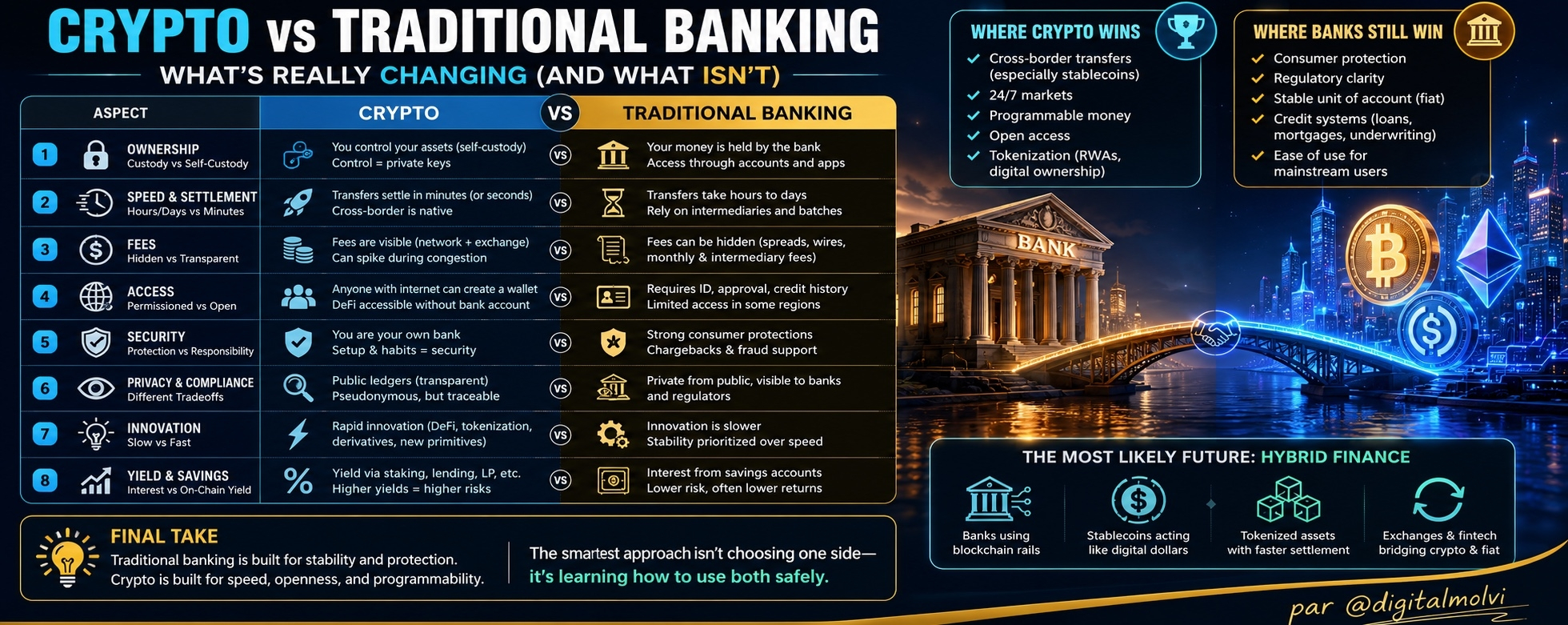

Krypto i tradycyjne bankowości często są przedstawiane jako wrogowie: „banki są stare, krypto to przyszłość.” Rzeczywistość jest bardziej złożona. Banki są świetne w stabilności i zgodności, podczas gdy krypto jest świetne w szybkości, programowalności i otwartym dostępie. Następna dekada prawdopodobnie będzie wyglądać mniej jak „krypto zastępuje banki”, a bardziej jak banki + krypto jako szyny łączące.

Oto jasne porównanie, aby zrozumieć, gdzie każdy zyskuje, gdzie każdy ma trudności i jak codzienni użytkownicy mogą skorzystać.

1) Własność: Posiadanie vs Własne Przechowywanie

Tradycyjne bankowość

Twoje pieniądze są trzymane przez bank.

Uzyskujesz do niego dostęp przez konta, karty i aplikacje.

Banki mogą zablokować konta na mocy przepisów prawnych/zgodności.

Krypto

Możesz trzymać aktywa samodzielnie (self-custody) lub korzystać z giełdy/zarządcy.

Kontrola zależy od tego, kto trzyma klucze prywatne.

Self-custody daje kontrolę, ale również pełną odpowiedzialność.

Kluczowy punkt: Krypto oferuje prawdziwą własność, ale wiąże się z realną odpowiedzialnością. Zgubisz klucze, stracisz dostęp.

2) Szybkość i rozliczenie: Godziny/Dni vs Minuty

Tradycyjne bankowość

Transfery mogą trwać od godzin do dni (szczególnie w transakcjach międzynarodowych).

Rozliczenia często odbywają się w partiach i przez pośredników.

Krypto

Transfery mogą rozliczać się w minutach (czasami w sekundach, w zależności od sieci).

Międzynarodowe transfery są natywne—nie ma potrzeby korzystania z banków korespondentów.

Dlaczego to ma znaczenie: Dla globalnych płatności i przelewów, krypto może być dramatycznie szybsze i tańsze—szczególnie przy użyciu stablecoinów.

3) Opłaty: Ukryte koszty vs Przejrzystość (ale zmienna)

Tradycyjne bankowość

Opłaty mogą być ukryte: różnice FX, opłaty za przelewy, miesięczne opłaty, opłaty pośredników.

Niektóre usługi są „darmowe”, ale opłacane przez różnice cenowe i ograniczenia.

Krypto

Opłaty są zazwyczaj widoczne (opłaty sieciowe + opłaty giełdowe).

Opłaty sieciowe mogą wzrosnąć podczas przeciążenia (np. zajęte sieci).

Rzeczywistość: Krypto może być tańsze, ale nie zawsze. Najlepsza opcja zależy od łańcucha, momentu i metody.

4) Dostęp: Z uprawnieniami vs Otwarty

Tradycyjne bankowość

Wymaga dokumentacji, historii kredytowej i zatwierdzenia.

Niektóre regiony mają ograniczony dostęp do usług bankowych.

Krypto

Każdy z dostępem do internetu może stworzyć portfel.

Usługi DeFi można uzyskać bez konta bankowego (choć regulacje się różnią).

Duża przewaga: Krypto może służyć osobom niedostatecznie bankowym—ale oszustwa i błędy użytkowników są również bardziej powszechne w otwartych systemach.

5) Bezpieczeństwo: Ochrona instytucjonalna vs Odpowiedzialność osobista

Tradycyjne bankowość

Silna ochrona konsumentów w wielu krajach.

Działy oszustw, zwroty i regulowane procesy sporne.

Krypto

Bezpieczeństwo zależy od twojej konfiguracji: bezpieczeństwo urządzenia, przechowywanie frazy seed, świadomość phishingu.

Transakcje są zazwyczaj nieodwracalne.

Podsumowując: Banki chronią użytkowników przed wieloma błędami. Krypto nagradza dobre nawyki bezpieczeństwa—i karze za niedbałość.

6) Prywatność i zgodność: Różne kompromisy

Tradycyjne bankowość

Banki zbierają obszerne dane osobowe.

Transakcje są prywatne dla publiczności, ale widoczne dla banku i regulatorów.

Krypto

Wiele blockchainów jest przejrzystych (publiczny rejestr).

Adresy portfeli są pseudonimowe, ale mogą być powiązane z tożsamością przez giełdy i analitykę.

Ważne: Krypto to nie jest „niewidzialne pieniądze.” Często jest bardziej przejrzyste, niż się wydaje.

7) Innowacja: Wolna i regulowana vs Szybka i eksperymentalna

Tradycyjne bankowość

Innowacja jest wolniejsza z powodu regulacji i starych systemów.

Stabilność jest priorytetem nad szybkością.

Krypto

Szybka innowacja: Pożyczki DeFi, zautomatyzowane market makery, tokenizacja, pochodne on-chain.

Bardziej eksperymentalne—wyższe ryzyko ataków, awarii i zmienności.

Wymiana: Krypto porusza się szybko, ale użytkownicy muszą zarządzać wyższym ryzykiem.

8) Zyski i oszczędności: Konta oszczędnościowe vs Zyski on-chain

Tradycyjne bankowość

Zyski z oszczędności zależą od stóp procentowych banków centralnych i polityki banków.

Zazwyczaj niższe ryzyko, ale zwroty mogą być skromne.

Krypto

Zyski mogą pochodzić z stakingu, pożyczek, dostarczania płynności lub produktów strukturalnych.

Wyższe zyski często oznaczają wyższe ryzyko (ryzyko smart kontraktów, ryzyko likwidacji, ryzyko ceny tokenów).

Zasada ogólna: Jeśli zysk wydaje się zbyt dobry, by był prawdziwy, zazwyczaj tak jest.

Gdzie Krypto Wygrywa Dziś

Międzynarodowe transfery (szczególnie stablecoiny)

Rynki działają 24/7 (bez godzin bankowych)

Programowalne pieniądze (smart kontrakty)

Otwarty dostęp (każdy może uczestniczyć)

Tokenizacja (RWAs, własność cyfrowa, nowe instrumenty finansowe)

Gdzie banki nadal wygrywają

Ochrona konsumenta

Jasność regulacyjna

Stabilna jednostka rachunkowa (fiat)

Systemy kredytowe (pożyczki, hipoteki, underwriting)

Łatwość użycia dla przeciętnych użytkowników

Najbardziej prawdopodobna przyszłość: Finansowanie hybrydowe

Zamiast „krypto vs banki,” przechodzimy do:

Banki używające blockchainu do rozliczeń

Stablecoiny działające jak cyfrowe dolary

Tokenizowane aktywa (akcje, obligacje, fundusze) handlujące z szybszym rozliczeniem.

Giełdy i aplikacje fintech płynnie łączą krypto z fiat.

Krótko mówiąc: krypto staje się infrastrukturą, a nie tylko alternatywą.

Ostateczne podsumowanie

Tradycyjna bankowość jest zbudowana dla stabilności i ochrony. Krypto jest zbudowane dla szybkości, otwartości i programowalności. Najmądrzejsze podejście dla większości ludzi to nie wybieranie jednej strony—ale nauka, jak bezpiecznie korzystać z obu.