Oto, co właśnie się wydarzyło w tradycyjnych finansach, co ma większe znaczenie, niż myślisz.

Decyzja

Indeksy S&P Dow Jones, ekipa decydująca o tym, co trafia do S&P 500, powiedziała nie dla SpaceX. Nie "może później." Nie "wróć za sześć miesięcy." Spojrzeli na nadchodzącą falę mega-IPO, która przepisuje zasady indeksów wszędzie indziej, i postanowili: brak zmian w kryteriach kwalifikacyjnych. Kropka.

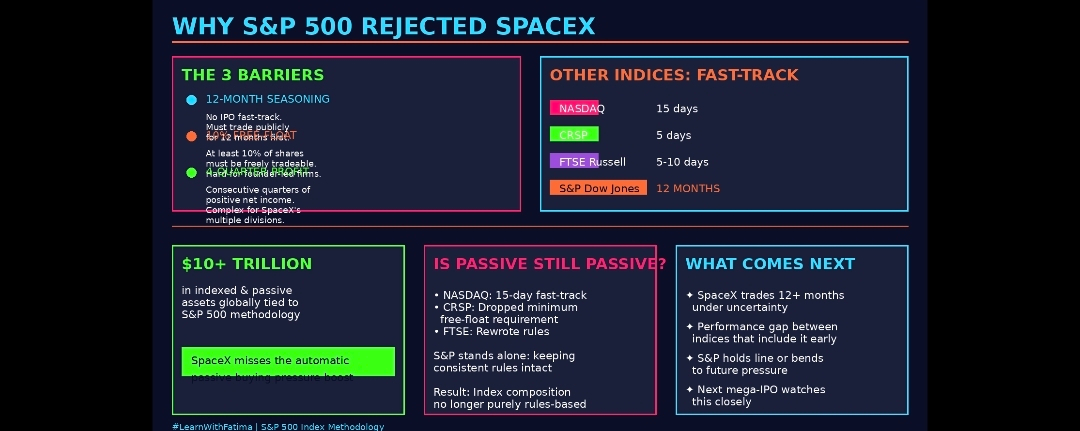

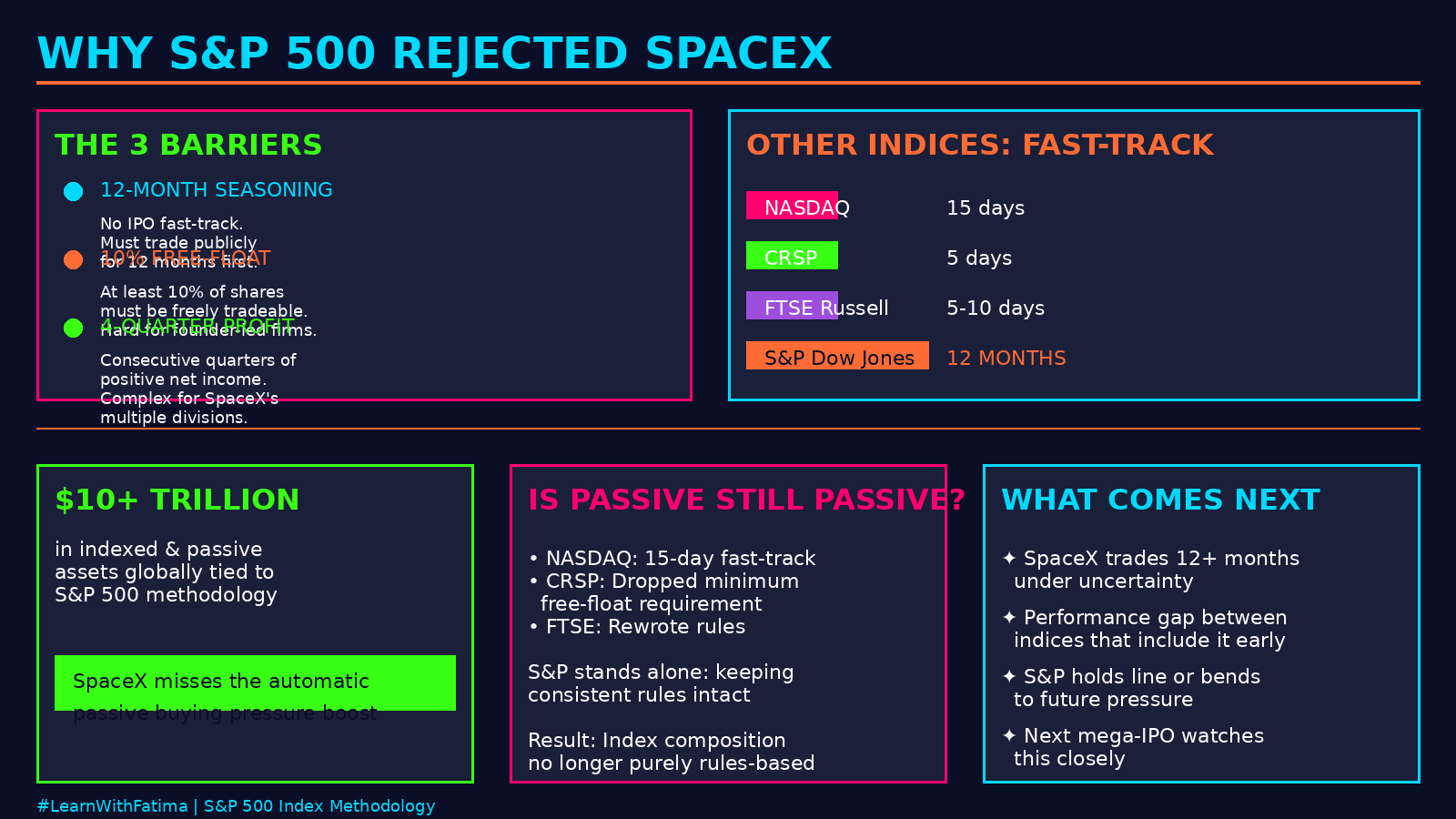

Trzy przeszkody teraz stoją między SpaceX a tym indeksem:

Wymóg sezonowania: minimum 12 miesięcy publicznego handlu. Bez wyjątków. IPO SpaceX + 12 miesięcy = najwcześniej, kiedy jakiekolwiek rozważania mogą mieć miejsce.

Reguła wolnego obrotu: Co najmniej 10% akcji musi być swobodnie dostępnych w obrocie. Dla firm prowadzonych przez założycieli z koncentracją własności (myśl Elon), to trudne do osiągnięcia.

Screen rentowności: Cztery kolejne kwartały pozytywnego dochodu netto z kontynuujących operacji. Dla firmy zajmującej się internetem satelitarnym, startami rakietowymi, kontraktami obronnymi i xAI? Rozdzielenie tego na działy nie jest trywialne.

Wszyscy inni złamali zasady

Tutaj zaczyna się robić ciekawie.

Nasdaq: Szybka ścieżka po 15 dniach z potrójną wagą

FTSE Russell: Przepisał zasady, aby dopasować FTSE Global (5-10 dni szybkiej ścieżki)

Morningstar CRSP: Całkowicie zrezygnował z minimalnego wymogu wolnego obrotu. Szybka ścieżka w 5 dni.

MSCI & FTSE Global: Już miały mechanizmy zbudowane dokładnie do tego

S&P stało samo.

Dlaczego to ma znaczenie

S&P 500 benchmarkuje szacowane 10+ bilionów dolarów w indeksowanych i pasywnych aktywach na całym świecie. Kiedy mega-kapitał zostaje dodany, fundusze pasywne automatycznie go kupują, aby dopasować swoją wagę benchmarkową. To mechaniczne, przewidywalne ciśnienie zakupowe - historycznie jeden z największych katalizatorów wzrostu po IPO.

SpaceX nie dostanie tego katalizatora przy IPO ani w miesiącach po. Żadnej pasywnej fali. Żadnego automatycznego wzrostu.

Dłuższa gra jest również bardziej niepewna. SpaceX musi trafić w cztery ruchome cele (sezonowanie + wolny obrót + rentowność w różnych złożonych działach) i przetrwać przegląd komisji. To 12+ miesięcy handlu pod gwiazdką.

Prawdziwe pytanie

Oto co trzyma nerdów rynku w nocy: Czy pasywne indeksowanie wciąż jest naprawdę pasywne?

Kiedy różni dostawcy indeksów traktują tę samą firmę różnie, niektórzy przyspieszają w 5 dni, inni wymagają 12-miesięcznego sezonowania, indeksy przestają wyglądać na oparte na zasadach benchmarki pasywne. Zaczynają wyglądać jak aktywne wybory przebrane w indeksowe ubrania.

CRSP rezygnuje z wymogu, aby zdobyć jedną firmę. Nasdaq tworzy potrójną wagę specjalnie dla włączenia mega-kapitałów. To kuratorowy dostęp, a nie pasywna metodologia.

Decyzja S&P sugeruje, że przynajmniej jeden duży gracz uważa, że integralność spójnych zasad ma większe znaczenie niż komercyjna presja, by działać szybko.

Co dalej

Obserwatorzy rynku mają teraz niezamierzony eksperyment:

Inwestorzy wybierający indeksy, które uwzględniają SpaceX wcześniej, zobaczą inne zwroty w porównaniu do tych, które tego nie robią

Jeśli luka wydajności jest wystarczająco duża, stwarza presję na S&P, aby się zastanowić

Lub S&P utrzymuje linię i pokazuje rynkowi, że nie wszyscy uginają się dla mega-kapitałów

Tak czy inaczej, granica między pasywnym a aktywnym stała się znacznie bardziej rozmyta.

A następne mega-IPO obserwuje.

Kluczowa informacja: Włączenie do S&P 500 nie jest już automatyczne dla mega-IPO. Klub mega-IPO jest realny, ale S&P zrezygnowało z szybkiej ścieżki. Droga SpaceX do indeksu to teraz maraton, a nie sprint — i to zmienia narrację inwestycyjną wokół mega-IPO w 2026 roku.

#LearnWithFatima #SpaceXIPOBarsMainlandChinaHongKongInvestors