昨晚一紙非農報告,讓華爾街瞬間失眠。

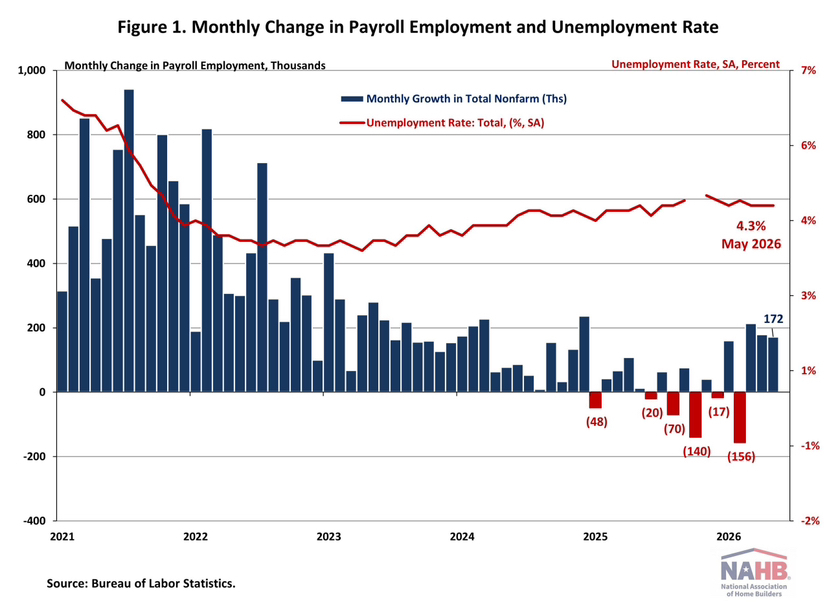

5月美國新增就業172,000人,遠超市場預期的85,000人,失業率卻穩在4.3%。數據一出,10年期美債收益率急升、納斯達克重挫,市場已完全定價「今年12月聯儲局將啟動加息」。

但華爾街見聞最新援引財通證券分析直指:這場加息恐慌,很可能只是市場自己嚇自己。

172,000背後的「世界盃幻覺」

數據拆解後,亮眼數字其實高度集中:

• 休閒與酒店業新增約7萬人

• 地方政府新增約5.5萬人

兩者合計貢獻絕大部分增量。

為什麼?因為2026年FIFA世界盃即將於6月11日開幕,由美加墨聯合主辦,美國將承辦78場比賽(含四強賽、決賽)。大賽前夕,餐飲、酒店、臨時用工需求暴增,這正是典型的「賽前招聘潮」。

這部分增量缺乏可持續性,至少要等世界盃結束後,才能判斷真實就業走勢。把這次數據解讀為「經濟全面過熱、必須加息」,在結構上站不住腳。

K型經濟的殘酷真相:實體根本承受不起加息

即便忽略世界盃效應,美國經濟的K型分化依然嚴峻到令人不安:

• 上端(AI、科技、資產端):電子產品銷售強勁,AI資本支出仍在狂飆。

• 下端(傳統、實體、消費端):房地產銷售低於疫情前、汽車與家電銷售轉負、信用卡拖欠率處於高位、實際購買力已轉負。

更致命的是:自2024年9月以來聯儲局已六次降息,卻未能有效降低實體部門融資成本。AI繁榮的紅利,至今仍未傳導到利率敏感的傳統行業。

這就是典型的「金融寬、實體緊」——上端吃肉,下端喝湯。這種結構下,加息只會讓本就脆弱的下端為上端買單,進一步撕裂經濟。

美伊戰爭油價衝擊 + 工資放緩:通脹預期仍牢牢錨定

另一個關鍵事實被市場忽略:

4月美國CPI同比升至3.8%,主要來自2026年2月爆發的美伊衝突推升油價。居民實際購買力已正式轉負。

但好消息是:

• 私營部門時薪增速持續放緩(5月僅3.4%)

• 紐約聯儲調查顯示,消費者1年期、5年期通脹預期仍穩定錨定

沒有工資-通脹螺旋,也沒有恐慌性囤貨,聯儲局缺乏啟動加息的充分理由。

Warsh首秀在即:新主席該當「不倒翁」,還是鷹派?

這一切,發生在聯儲局新任主席Kevin Warsh即將主持的6月16-17日FOMC會議前夕。

Warsh上任首秀,市場最關心的不是他會不會立刻加息,而是他會不會選擇「先穩住局面」——扮演市場情緒的「不倒翁」。

特朗普已公開喊話:「沒有理由加息,我們應該降低利率。」

而華爾街見聞的結論是:若資本市場因不合理預期持續推高債息,聯儲局甚至可能需要釋放鴿派信號來糾正偏差。

平衡視角:世界盃效應真實,但勞動市場仍具韌性

當然,這場「自己嚇自己」的論述也有其局限。

即使扣除世界盃相關增量,5月就業數據仍有向上修正、失業率低位等韌性訊號。若後續6-7月數據持續強勁,「temporary(暫時性)」的說法將面臨考驗。

地緣$ETH $BATCH {currencycard:spot}(BATCH_USDT) 風險(美伊衝突)與油價走勢,仍是最大的不確定變數。

結論:短期波動難免,長期AI趨勢未變

這場非農引發的加息恐慌,很可能確實是市場的一次集體過度反應。

在K型分化嚴重、美伊地緣風險未解、Warsh新政剛起步的當下,聯儲局最該做的,是維持名義利率相對穩定,而不是急於收緊,讓脆弱的實體部門為AI繁榮買單。

6月FOMC前必看三件事:

1. Warsh在新聞發布會上的措辭(是否移除寬鬆偏向)

2. 世界盃期間及結束後的就業數據走勢

3. 油價與通脹的實際傳導情況

短期市場波動仍將持續,但拉長時間軸來看——AI產業趨勢未被打破,科技牛市的基礎也並未動搖。

這場「自己嚇自己」的劇本,最終會如何收場?

答案,就在接下來的幾週。

#逾200家加密机构敦促参议院CLARITY法案投票 #非农就业数据 #加息预期

#H代币被盗逾2000万美元 #Humanity遭$2000万黑客攻击暂停桥接和流动池