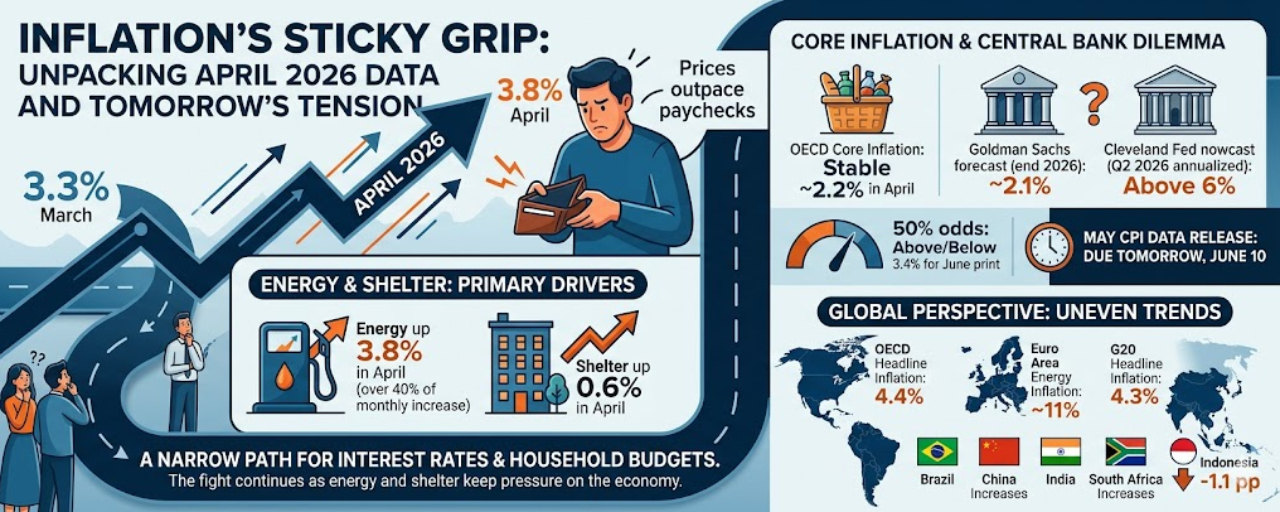

Inflacja znów pojawia się w nagłówkach — i to nie w dobrym sensie. Najnowsze dane z amerykańskiego Biura Statystyki Pracy pokazują, że Indeks Cen Konsumpcyjnych dla Wszystkich Konsumentów Miejskich (CPI-U) wzrósł o 3,8% rok do roku w kwietniu 2026, przyspieszając z 3,3% w marcu. Dla zwykłych Amerykanów te liczby opowiadają znajomą i frustrującą historię: ceny nadal rosną szybciej niż większość wypłat.

Energia napędza wzrost

Największym winowajcą skoku w kwietniu jest energia. Indeks energetyczny wzrósł o 3,8% tylko w tym miesiącu, co stanowi ponad 40% całkowitego miesięcznego wzrostu. Na całym świecie, inflacja energetyczna OECD osiągnęła 13,2% rok do roku w kwietniu — najwyższy poziom od początku 2023 roku. Koszty zakwaterowania również kontynuowały swoją upartą wspinaczkę, dodając kolejne 0,6% w kwietniu.

Dla konsumentów to podwójne ściskanie: wyższe ceny gazu zżerają budżety na dojazdy, a wzrost kosztów mieszkania zostawia mniej miejsca na wszystko inne.

Inflacja bazowa utrzymuje się — jak na razie

Jeśli wykluczymy żywność i energię, obraz wygląda nieco stabilniej. Inflacja bazowa w krajach OECD w kwietniu utrzymała się na poziomie około 2,2%, co daje pewien komfort bankierom centralnym, którzy obserwują oznaki głęboko zakorzenionych presji cenowych. Goldman Sachs prognozuje, że inflacja bazowa CPI spadnie do około 2,1% do końca 2026 roku — scenariusz, który dałby Rezerwie Federalnej pole manewru.

Jednak prognozy znacznie się różnią. Nowa prognoza Cleveland Fed przewidywała, że roczna inflacja CPI w II kwartale 2026 roku wyniesie powyżej 6%, a rynki prognozowania aktualnie dają mniej więcej równe szanse na to, czy odczyt CPI za czerwiec znajdzie się powyżej czy poniżej 3,4% rok do roku. Wydanie CPI za maj 2026 roku — przewidziane na jutro, 10 czerwca — będzie uważnie obserwowane w poszukiwaniu wskazówek.

Globalny problem z lokalnymi smakami

To nie jest tylko amerykańska historia. Inflacja główna w całym OECD osiągnęła 4,4% w kwietniu, w porównaniu do 4,0% w marcu. W strefie euro inflacja energii zbliżyła się do 11%, a inflacja główna utrzymała się na poziomie około 3,2%. Kraje takie jak Belgia, Grecja, Włochy i Turcja odnotowały szczególnie ostre miesięczne wzrosty o jeden punkt procentowy lub więcej.

Tymczasem w G20, inflacja główna wzrosła do 4,3% w kwietniu, przy czym Brazylia, Chiny, Indie i RPA odnotowały wzrosty. Indonezja była wyraźnym wyjątkiem, z inflacją spadającą o 1,1 punktu procentowego — przypomnienie, że globalny obraz jest nierówny.

Co to oznacza dla stóp procentowych

Z inflacją okazującą się bardziej uporczywą niż oczekiwano, Rezerwa Federalna stoi przed wąską ścieżką. Obniżenie stóp zbyt wcześnie wiąże się z ryzykiem ponownego wzrostu presji cenowych; zbyt długie utrzymywanie ich na tym samym poziomie może doprowadzić do spowolnienia gospodarki. Rynki śledzą jutrzejsze wydanie CPI za maj jako potencjalny punkt zwrotny — chłodny odczyt mógłby ożywić oczekiwania na obniżki stóp, podczas gdy kolejna pozytywna niespodzianka najprawdopodobniej przesunęłaby obniżki dalej w drugą połowę roku.

Podsumowanie

Kwietniowy wskaźnik CPI na poziomie 3,8% przypomina, że walka z inflacją nadal trwa. Ceny energii pozostają niestabilne, koszty schronienia są uparte, a globalne tło jest niepewne. Dla konsumentów oznacza to ciągłą presję na budżety domowe. Dla inwestorów i decydentów oznacza to nawigację w jednym z bardziej niepewnych środowisk inflacyjnych w ostatnich latach.

Oczy zwrócone są na jutrzejsze dane. Do tego czasu trend jest jasny: inflacja okazuje się trudniejsza do pokonania niż ktokolwiek by chciał.