Stawki Hipoteczne Zależą Od Rentowności 10-letnich Obligacji Skarbowych, A Nie Od Stopy Fedu! To Jest Najważniejsza Kwestią! 💡

Stawki Hipoteczne Zależą Od Rentowności 10-letnich Obligacji Skarbowych, A Nie Od Stopy Fedu! To Jest Najważniejsza Kwestią! 💡

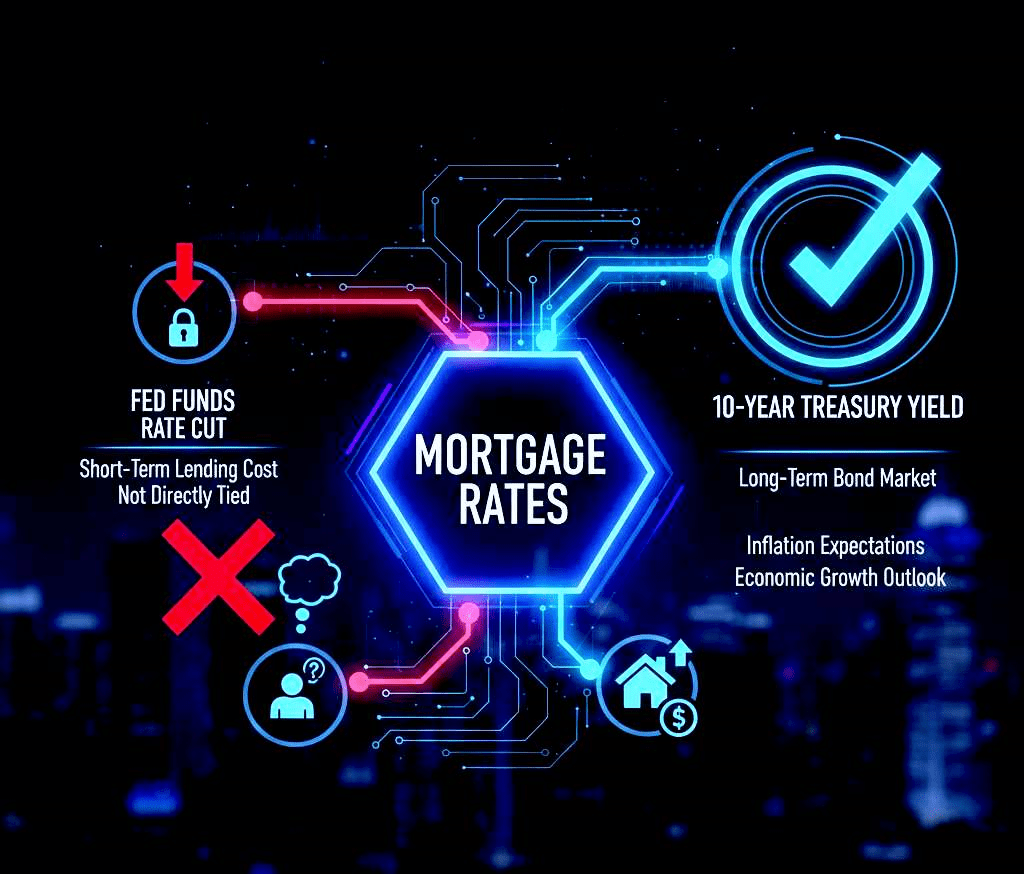

1. ❌ Główne Nieporozumienie: Brak Bezpośredniego Połączenia

Ludzie często myślą, że jeśli amerykańska Rezerwa Federalna zacznie obniżać stopy procentowe, to stawki hipoteczne również natychmiast spadną. Jednak ta relacja nie jest tak prosta i przewidywalna.

Wpływ Stopy Fedu: Stopę Fedu wpływa tylko na koszty krótkoterminowego pożyczania oraz stawki pożyczek dla banków na głównym poziomie **(jak stawki kart kredytowych). Stawki hipoteczne są potrzebne na dłuższy czas.

2. 💰 Główny czynnik: 10-letni zysk z obligacji skarbowych jest kluczowy.

Stawki kredytów hipotecznych są głównie kontrolowane przez rynek obligacji, a najważniejszym wskaźnikiem jest 10-letni zysk z obligacji skarbowych.

Długoterminowe prognozy: Inwestorzy zainwestują w 10-letnie obligacje tylko wtedy, gdy będą przekonani, jak będzie wyglądać gospodarka i inflacja w nadchodzących 10 latach. Stawki kredytów hipotecznych w głównej mierze zależą od tej długoterminowej prognozy.

Kluczowe czynniki: To, co wpływa na zyski, to nie Fed, lecz oczekiwania rynku dotyczące inflacji i wzrostu gospodarczego.

3. 📉 Paradoks: Obniżka stóp procentowych czy skok stóp procentowych?

Czasami zdarza się, że Fed obniża stopy procentowe, a stawki kredytów hipotecznych tymczasowo rosną na głównym poziomie!

Niepewność: Kiedy Fed obniża stopy procentowe, rynek myśli, że gospodarka stała się bardzo słaba, a kontrola nad inflacją została osiągnięta, lub że mogą pojawić się nowe problemy. W tej niepewności inwestorzy natychmiast sprzedają obligacje, co powoduje wzrost zysków i spadek stawek kredytów hipotecznych!

Podsumowanie: Oczekiwania rynku dotyczące długoterminowego wzrostu dla kredytów hipotecznych są najważniejsze, a nie krótkoterminowe działania Fed.

Jak myślisz, jeśli Fed obniży stopy procentowe, jaki będzie główny wpływ na stawki kredytów hipotecznych — spadną czy ustabilizują się?

#FedRateCut #MortgageRates #TreasuryYield #Finance #KeyAnalysis