Dla zdecydowanej większości zwykłych ludzi, regularne inwestowanie w główne kryptowaluty jest najlepszym sposobem na uczestnictwo w świecie kryptowalut.

Nawet bardzo utalentowani traderzy powinni przeznaczyć część stałej pozycji na długoterminowe inwestowanie w Bitcoina i BNB, traktując to jako swoje życiowe podstawy.

Wielu ludzi kręciło się na rynku przez wiele lat, ale nie potrafi wyjaśnić, czym jest „blockchain” i czym jest Bitcoin, co utrudnia zbudowanie długoterminowej wiary. Cały ten zestaw (seria budowania wiary) ma na celu pomóc Ci stopniowo zrozumieć swoje aktywa i powoli budować długoterminowe przekonanie do BTC i BNB.

W dzisiejszym artykule wykorzystamy wystąpienie Michaela Saylor'a w regionie Bliskiego Wschodu jako punkt odniesienia, aby zrozumieć Bitcoin z szerszej perspektywy:

Najpierw potraktuj Bitcoina jako „kapitał cyfrowy”, a następnie zrozumiej, jak przekształca się on w „kredyt cyfrowy” i „walutę cyfrową”.

Brzmi to wspaniale, ale w rzeczywistości oferuje bezpośrednie informacje zwykłym inwestorom: gdy wiesz, co robią duże instytucje, będziesz miał jaśniejszy pogląd na to, co tak naprawdę kupujesz.

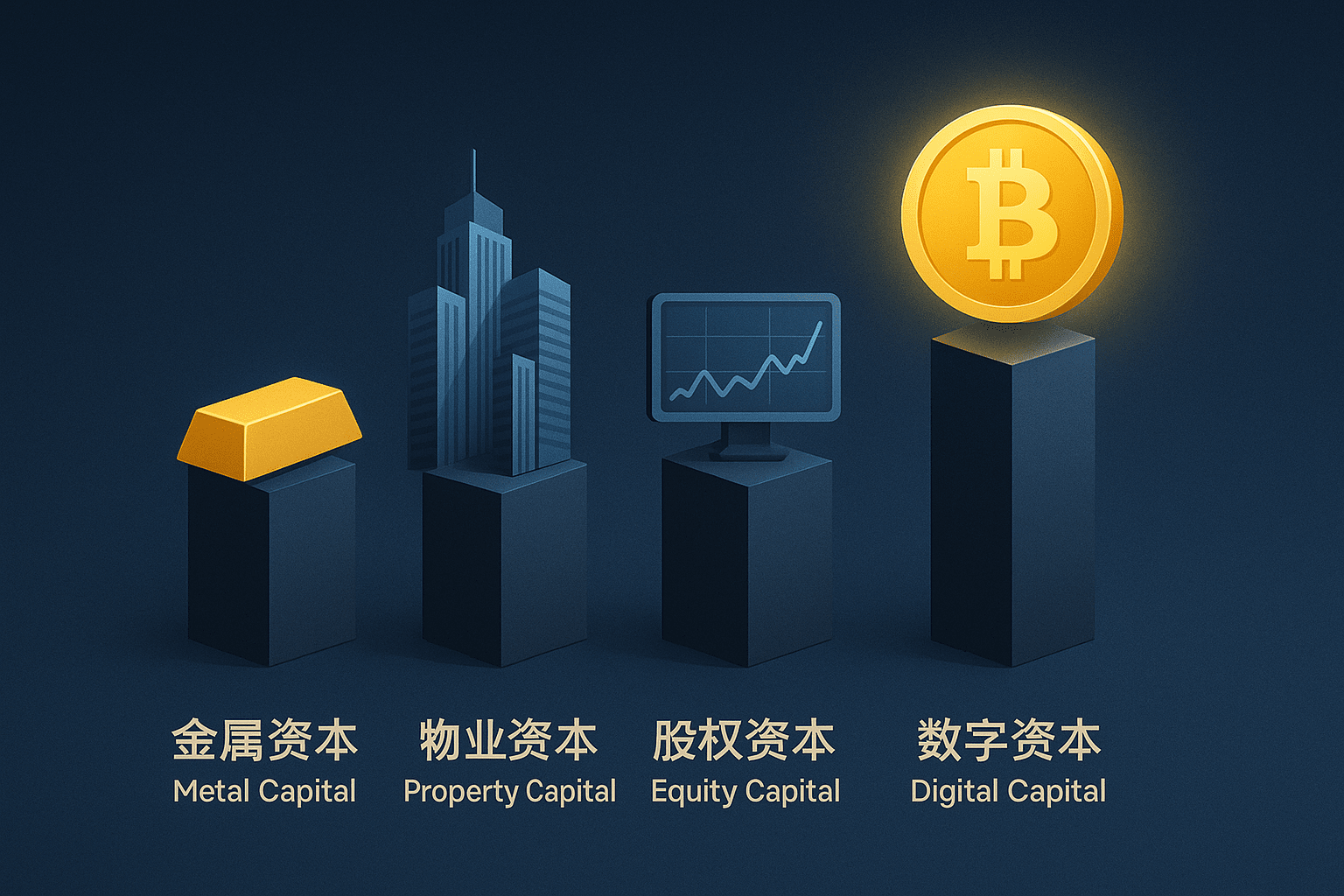

I. Czym jest „kapitał cyfrowy”? Dlaczego Bitcoin jest uważany za kapitał cyfrowy?

Thaler podał bardzo ciekawą klasyfikację:

Złoto jest „kapitałem metalicznym”.

Nieruchomości to „kapitał majątkowy”.

Indeks S&P 500 oznacza „kapitał akcyjny”.

Bitcoin z kolei jest „kapitałem cyfrowym”.

„Kapitał” w tym przypadku można po prostu rozumieć jako:

Te „aktywa bazowe” niekoniecznie zapewnią natychmiastowy przepływ środków pieniężnych, ale mogą zachować i zwiększyć swoją wartość oraz utrzymać bogactwo w dłuższej perspektywie.

Wspomniał o bardzo prawdziwym tle:

Obecny system regulacyjny i finansowy w Stanach Zjednoczonych stopniowo traktuje Bitcoina jako „cyfrowe złoto” i „cyfrowy towar”.

Według niego wśród prezydenta, Departamentu Skarbu, organów nadzorujących rynek papierów wartościowych, organów nadzorujących rynek towarów, agencji wywiadowczych i departamentów handlowych wyłania się konsensus:

Bitcoin jest legalnym „kapitałem cyfrowym”, który może być przechowywany przez instytucje.

Tymczasem swoje stanowisko zmieniają również największe banki amerykańskie.

W przeszłości wiele banków „nie dotykało Bitcoina”, ale teraz zaczynają:

Świadczenie usług depozytowych dla Bitcoinów;

Akceptuje Bitcoiny lub aktywa powiązane z Bitcoinami (takie jak jednostki funduszy spot) jako zabezpieczenie;

Na podstawie tych zabezpieczeń udzielane są pożyczki i kredyty.

co to znaczy?

Oznacza to, że w najważniejszym systemie finansowym świata Bitcoin nie jest już postrzegany jako „spekulacyjna karta przetargowa”, ale stopniowo staje się:

Są to „aktywa kapitałowe bazowe”, które mogą być wykorzystane przez banki jako zabezpieczenie, generować kredyty i być pożyczane w formie pieniądza fiducjarnego.

Dla przeciętnego człowieka kryje się za tym tak naprawdę tylko jedno zdanie:

Im więcej krajów i instytucji będzie traktować Bitcoina jako poważne aktywo kapitałowe, tym mniej będzie on przypominał przejściową modę, a bardziej długoterminowy fundament.

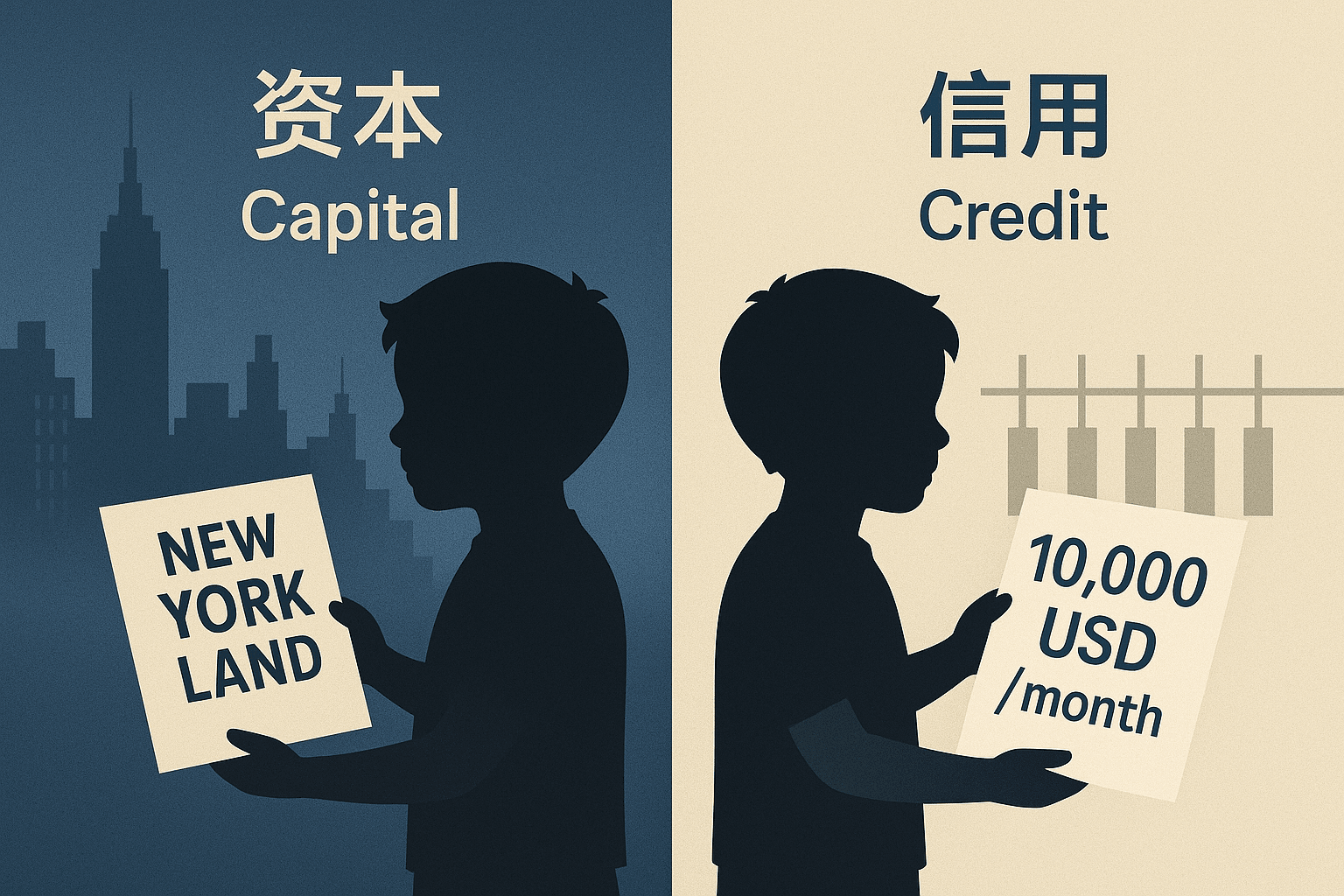

II. Prosta analogia: Kapitał kontra Kredyt

Thaler posłużył się wyrazistym przykładem rozróżnienia między „kapitałem” a „kredytem”.

1. Dać dzieciom kawałek ziemi: logika kapitału

Wyobraź sobie, że masz pięcioletnie dziecko i dajesz mu działkę ziemi wartą milion dolarów w centrum Nowego Jorku, a następnie mówisz mu:

„Ta ziemia nie zapewni ci żadnego przepływu gotówki przez następne trzydzieści lat”.

Trzeba się tego cierpliwie trzymać; w przyszłości może się to okazać bardzo cenne.

Ta ziemia jest stolicą:

Nie ma natychmiastowego przepływu gotówki;

Trudno jest ustalić „dokładną cenę” na każdy dzień;

Wartość jest realizowana przez długi okres czasu.

Aby przekształcić ziemię w przepływ gotówki, należy:

Założyć spółkę;

Budowa budynków z kredytem;

Leasing i eksploatacja;

Dopiero wtedy będziesz mógł stopniowo generować dochód z wynajmu.

Cały ten system jest zbyt skomplikowany dla pięcioletniego dziecka.

2. Daj dziecku paragon: logika kredytu

Innym sposobem jest wręczenie dziecku notatki, w której będzie napisane:

„Od teraz będę ci dawał 10 000 dolarów co miesiąc, na zawsze”.

Ten rodzaj papieru.

Niniejszy dokument stanowi „instrument kredytowy”:

Natychmiastowy przepływ gotówki;

Miesięczny koszt jest bardzo przejrzysty;

Łatwiej jest wyceniać i handlować.

Kapitał jest jak „podstawowa ziemia i aktywa”.

Kredyt można przyrównać do „weksli, obligacji, akcji uprzywilejowanych i sald rachunków emitowanych na podstawie tych aktywów”.

Obowiązuje ta sama zasada:

Bitcoin jest tą „cyfrową krainą”, formą cyfrowego kapitału.

Jednak świat potrzebuje przepływu gotówki i kredytu, żeby funkcjonować; potrzebuje „pieniędzy”, aby co miesiąc płacić pensje, czynsze i spłacać pożyczki.

Oto więc pytanie:

Czy moglibyśmy przekształcić ten niezwykle zmienny, długoterminowo rosnący kapitał cyfrowy w bardziej stabilną, przewidywalną i generującą przepływy pieniężne formę kredytu cyfrowego?

III. Od Bitcoina do „kredytu cyfrowego”: Przekształcenie zmienności w odsetki

Firma, dla której pracuje Thaler, w zasadzie robi właśnie to:

Po pierwsze, należy zgromadzić dużą ilość Bitcoinów i traktować je jako „cyfrowy skarbiec” firmy. Następnie wykorzystać te Bitcoiny jako podstawę do zaprojektowania różnych „cyfrowych instrumentów kredytowych”.

1. Użyj Bitcoinów jako zabezpieczenia kredytu.

Główną ideę można podsumować w trzech krokach:

Gromadzenie kapitału cyfrowego

Firma najpierw kupuje jak najwięcej Bitcoinów i przechowuje je przez długi czas, traktując je jako „cyfrową rezerwę złota” w swoim bilansie.Nadzabezpieczenie, emisja kredytów

Na przykład kredyt hipoteczny ze wskaźnikiem 5:1 lub 10:1:Załóżmy, że posiadasz 100 jednostek Bitcoinów, ale emitujesz tylko 10–20 jednostek instrumentów kredytowych;

Nawet jeśli cena Bitcoina spadnie o 90%, wartość zabezpieczenia nadal będzie wystarczająca, aby pokryć kapitał, a posiadacz kredytu pozostanie bezpieczny.

Zamień wysoką zmienność na przewidywalne stopy procentowe.

Dla inwestorów, którzy nie chcą narażać się na znaczną zmienność, spółka może zaprojektować produkty takie jak:Przekształć część długoterminowego średniego wzrostu wartości Bitcoina w stałe lub względnie stabilne odsetki.

Na przykład inwestorom, którzy zdecydują się na kredyt, oferowane są roczne stopy zwrotu na poziomie 8%, 10% lub 12%.

Nadwyżka będzie należeć do akcjonariuszy zwykłych spółki.

Mówiąc prościej, oznacza to:

Niektórzy ludzie są skłonni trzymać swoje oryginalne Bitcoiny, znosząc roczny zwrot na poziomie 30% oraz znaczną zmienność;

Niektórzy wolą niższe, bardziej stabilne zyski na poziomie 8%–12% przy mniejszej zmienności.

Wykorzystanie Bitcoina jako zabezpieczenia może jednocześnie zadowolić dwie grupy osób:

Ci, którzy są gotowi przetrwać wahania rynkowe i zainwestować w długoterminowy kapitał cyfrowy, powinni nadal go trzymać.

Osoby bardziej konserwatywne, potrzebujące stabilnego przepływu gotówki, decydują się na „kredyt cyfrowy”.

2. Zamień aktywa długoterminowe na krótkoterminowe „depozyty miesięczne”.

Kolejną ważną zmianą jest kompresja aktywów długoterminowych w krótkoterminowe przepływy pieniężne.

Tradycyjnie:

Obligacja 30-letnia oznacza 360 miesięcy narażenia na ryzyko;

Inwestorzy muszą zamrażać swoje środki na długi okres i ponosić ryzyko zmian stóp procentowych i kredytowych.

Myślenie Thalera jest następujące:

Wspierane przez ogromny kapitał Bitcoin;

Emisja krótkoterminowych instrumentów kredytowych, takich jak „miesięczne płatności odsetkowe”;

Dla użytkowników jest to raczej „konto o wysokim oprocentowaniu, które może generować zyski każdego miesiąca”.

Więc:

Dla inwestorów, którzy patrzą tylko na wyniki krótkoterminowe, zmienność cyfrowych instrumentów kredytowych jest znacznie niższa niż w przypadku bezpośredniego posiadania Bitcoinów.

Dla tych, którzy są gotowi trzymać je przez dłuższy czas, firma jako całość czerpie „zwrot kapitału” z długoterminowego trendu wzrostowego Bitcoina.

Oto co miał na myśli:

„Przekształcić wysoce zmienny kapitał cyfrowy w nisko zmienny kredyt cyfrowy z przepływem środków pieniężnych”.

IV. Dlaczego kredyt cyfrowy może być atrakcyjniejszy niż kredyt tradycyjny?

Thaler wyróżnił dwa typy światów kredytowych, aby je porównać:

Jeden typ opiera się naAktywa tradycyjnePowyżej:

Przykładami są fabryki, centra danych, nieruchomości komercyjne i kredyty konsumenckie.

Aktywa te same w sobie ulegną deprecjacji, zestarzeją się i zostaną zastąpione, a w dłuższej perspektywie mogą nie osiągnąć lepszych wyników niż inflacja i indeks.Drugi typ opiera się naBitcoin, forma kapitału cyfrowegoPowyżej:

Podaż tego zasobu jest stała, z całkowitym limitem zablokowanym, a długoterminowe oczekiwania są następujące...Niedobór nadal rośnie。

Jego zdaniem różnica między nimi polega na tym, że:

Różny charakter zabezpieczenia

Podstawowe aktywa tradycyjnego kredytu często „stopniowo tracą na wartości”: maszyny się psują, budynki starzeją się, a produkty stają się przestarzałe;

Cyfrowe zabezpieczenie kredytowe (Bitcoin) bardziej przypomina „cyfrowe złoto” i historycznie rzecz biorąc, wykazało większą odporność na dewaluację walut fiducjarnych w dłuższej perspektywie.

Różne struktury plonów

Tradycyjny kredyt jest ograniczony stopami procentowymi banku centralnego i wymogami regulacyjnymi, a rentowność różnych obligacji i depozytów jest stosunkowo skoncentrowana w niskim przedziale;

Kredyt cyfrowy, ze względu na długoterminowy wzrost wartości aktywów bazowych, może zapewnić wyższe nominalne zyski przy założeniu kontrolowanego ryzyka (nadmiernego zabezpieczenia).

Jest więcej miejsca na opodatkowanie i projektowanie strukturalne.

Dzięki pewnym rozwiązaniom strukturalnym możliwe jest, aby dochód wypłacany posiadaczom był „odroczonym podatkiem” przez długi okres czasu;

Dla inwestorów z krajów o wysokich podatkach takie odroczenie jest samo w sobie cenne.

Oczywiście, projekty te nie wymagają głębokiego zrozumienia od przeciętnego człowieka.

Tak naprawdę najważniejsze jest zrozumienie podstawowych wniosków:

Jeśli zabezpieczeniem bazowym jest „kapitał cyfrowy” z długoterminowym potencjałem wzrostu, to „kredyt cyfrowy” emitowany na jego podstawie prawdopodobnie przewyższy wiele tradycyjnych produktów kredytowych pod względem rentowności i atrakcyjności.

Właśnie dlatego wierzy:

W przyszłości będzie powstawać coraz więcej „firm zajmujących się przechowywaniem bitcoinów”;

Firmy te specjalizują się w jednej rzeczy:

Gromadź Bitcoiny → Projektuj zgodne z przepisami cyfrowe instrumenty kredytowe → Włącz się do globalnego systemu finansowego.

V. Idąc o krok dalej: od kredytu cyfrowego do „waluty cyfrowej”

W dalszej części swojego przemówienia Thaler poszedł o krok dalej, rozszerzając powiązanie na „walutę cyfrową”.

Logika jest w zasadzie dość prosta:

Kapitał cyfrowy: Bitcoin

To jest owo ukryte „cyfrowe złoto”.Kredyt cyfrowy: różnego rodzaju banknoty, akcje uprzywilejowane, konta i fundusze zabezpieczone Bitcoinem.

W istocie jest to „instrument odsetkowy oparty na Bitcoinie”.Waluta cyfrowa: kolejny krok w kierunku „stabilizacji wartości” oprócz kredytu cyfrowego.

Na przykład:Wykorzystaj 80% cyfrowych instrumentów kredytowych + 20% aktywów gotówkowych;

Przygotuj dodatkowe rezerwy gotówkowe na „dzienne korekty wartości aktywów netto”;

Celem jest utrzymanie wartości aktywów netto całego portfela na stabilnym poziomie bliskim 1, przy jednoczesnym zachowaniu przyzwoitej stopy procentowej (np. ok. 8% w skali roku).

Jeżeli umieścisz tę strukturę w:

Rachunek giełdowy;

Produkty depozytowe banku;

Lub w formie stablecoinów;

Dla przeciętnego użytkownika jest to niemal równowartość:

„Cyfrowa waluta przypominająca stablecoina, której wartość netto wynosi niemal zawsze 1, ale która może stale zapewniać stopy procentowe nie niższe niż te oferowane przez tradycyjne produkty do zarządzania majątkiem”.

To właśnie nazywa „walutą cyfrową”, która w istocie jest:

Podstawową warstwę stanowi kapitał cyfrowy, taki jak Bitcoin;

Pośrodku znajdują się różne kombinacje cyfrowych instrumentów kredytowych;

Dla użytkowników warstwa powierzchniowa stanowi „stabilne konto walutowe w formie cyfrowej, które z czasem generuje odsetki”.

Z perspektywy ogólnokrajowej przedstawił również bardzo radykalny pomysł:

Jeśli kraj chce stać się „Szwajcarią XXI wieku” i światowym centrum bankowości cyfrowej;

Rozważać:

1) Państwowe fundusze majątkowe kupują cyfrowy kapitał, taki jak Bitcoin;

2) Umożliwienie bankom krajowym przechowywania Bitcoinów i wydawania kredytów cyfrowych;

3) Na tej podstawie udostępnić światu „rachunki walut cyfrowych” o wysokiej rentowności i niskiej zmienności.

W ten sposób fundusze z całego świata, które wymagają aktywów o wysokim oprocentowaniu i stabilnej wartości, będą się tam naturalnie gromadzić.

VI. Inspiracje dla zwykłych ludzi do uśredniania kosztów dolara w BTC i BNB

Widząc to, możesz mieć intuicyjną reakcję:

„To wszystko jest zbyt skomplikowane. Co to ma wspólnego z tym, że inwestuję kilkaset dolarów miesięcznie?”

Tak naprawdę relacje są o wiele poważniejsze, niż myślisz; po prostu nie musisz angażować się w te skomplikowane struktury.

Dla zwykłych inwestorów, takich jak my, jest kilka ważnych wniosków:

1. Potwierdź jedno: Bitcoin jest traktowany jako „poważny kapitał”.

Kiedy zobaczysz:

Państwowe fundusze majątkowe badają możliwość inwestowania w Bitcoina;

Duże banki zaczęły akceptować Bitcoiny jako zabezpieczenie i oferować usługi powiernicze.

Spółki notowane na giełdzie wykorzystują Bitcoina jako „cyfrowy sejf”;

Obecnie projektowane są różne produkty kredytowe i pieniężne oparte na Bitcoinie.

Łatwiej ci będzie wtedy zrozumieć:

Bitcoin nie jest już tylko „spekulacyjnym towarem o bardzo zmiennych cenach”, ale stopniowo staje się „kapitałem bazowym” w globalnym systemie finansowym.

Ma to ogromne znaczenie psychologiczne dla „inwestorów długoterminowych”.

Ponieważ za każdym razem, gdy kupujesz, nie obstawiasz już tylko, czy nadejdzie kolejna hossa, ale uczestniczysz w długoterminowej zmianie strukturalnej.

2. Zrozum różnicę między kapitałem a kredytem; nie traktuj wszystkich swoich pozycji jako „krótkoterminowych pieniędzy”.

Zaczynając od analogii „ziemia kontra papiery wartościowe”, warto samemu dokonać prostej klasyfikacji aktywów:

Część portfela będzie wykorzystana jako kapitał cyfrowy.

Ta część obejmuje zakup wyłącznie głównych kryptowalut, zwłaszcza Bitcoina i BNB;

Przyjmij długoterminową perspektywę, unikaj częstego handlu i zaakceptuj zmienność.

To jest „portfel wiary”, który stopniowo budujesz metodą uśredniania kosztów.

Pozostałą część portfela można wykorzystać do uczestnictwa w produktach kredytowych lub przynoszących dochód:

Na przykład zadeklarowane zwroty, pożyczki i produkty zarządzania majątkiem (pod warunkiem, że są zgodne z przepisami, bezpieczne i zrozumiałe dla Ciebie);

Celem jest przepływ gotówki, a nie wzrost cen.

Kluczem jest wyraźne rozróżnienie:

Magazyny kapitałowe stanowią „fundament”, natomiast magazyny kredytowe są „instrumentami przepływu środków pieniężnych”.

Nie wykorzystuj pozycji, które powinny stanowić „fundament” do częstego, krótkoterminowego handlu i hazardu z dużą dźwignią.

Dla większości ludzi najprostsze podejście jest nadal następujące:

Niewielką część dochodu przeznaczaj na inwestycje w BTC i BNB w długim terminie;

Sekcja ta jest wyraźnie zdefiniowana jako „kapitał cyfrowy z perspektywy dziesięcioletniej”;

Nie przywłaszczaj sobie łatwo środków finansowych i nigdy nie inwestuj całego swojego kapitału, gdy emocje biorą górę.

3. Ulepszaj zdolności poznawcze, ale staraj się wykonywać proste czynności.

Najważniejsze znaczenie całej struktury Thalera „kapitał cyfrowy → kredyt cyfrowy → waluta cyfrowa” dla przeciętnego człowieka ma zrozumienie, a nie działanie.

Nie musisz projektować skomplikowanych struktur akcji uprzywilejowanych ani obligacji;

Nie musisz szukać tych wyrafinowanych „cyfrowych produktów kredytowych”;

Czego naprawdę potrzebujesz to:

Czy wiesz dlaczego tak wiele instytucji i krajów jest skłonnych uważać Bitcoina za „kapitał cyfrowy”?

Zaakceptuj ten fakt: jeśli taki ma być przyszły trend systemu finansowego, to dla zwykłych ludzi długoterminowe inwestowanie stałych kwot w popularne kryptowaluty jest niezwykle prostym, ale rozsądnym sposobem uczestnictwa.

VII. Wniosek: Najpierw zrozum „fundament”, a następnie omów budynek powyżej.

W artykule omówiono wiele aspektów makroekonomicznych i strukturalnych.

Nie musisz spieszyć się z zapamiętywaniem każdego terminu czy nazwy produktu; po prostu skup się na jednym głównym temacie:

Bitcoin staje się „fundamentem kapitału cyfrowego” na całym świecie.

Na tym fundamencie instytucje będą nieustannie budować różnego rodzaju „wieżowce” cyfrowego kredytu i cyfrowej waluty.

Dla zwykłych ludzi, takich jak Ty i ja, najważniejsze jest, aby nie spekulować na temat wysokich budynków, ale raczej:

Najpierw ustalmy, czym jest ten „fundament”;

Następnie zastosuj tempo, które Ci odpowiada, inwestuj stopniowo i trzymaj na dłuższą metę;

Zyskaj czas i zasoby po swojej stronie.

Kiedy naprawdę zrozumiesz różnicę między kapitałem a kredytem i zrozumiesz, dlaczego tak wiele instytucji jest skłonnych gromadzić Bitcoiny na długi termin, Twoja perspektywa dotycząca niewielkiej ilości BTC i BNB, którą posiadasz, stopniowo ulegnie zmianie.

W tym czasie wahania cen nie będą już miały decydującego znaczenia, a Twoje przekonania będą mniej podatne na zmianę pod wpływem pojedynczego trendu rynkowego.