Wspólna produkcja Studio opcji Sober × Derive.XYZ

Napisane przez analityka Studio opcji Sober, Jenna @Jenna_w5

1. Makro wskaźnik: Czy rozbieżności polityki USA i Japonii przekształcą globalną płynność?

W tym tygodniu globalne rynki finansowe weszły w rzadki moment "nożyczek politycznych". Z jednej strony największa gospodarka świata, USA, pokazuje sygnały spowolnienia inflacji powyżej oczekiwań, co sugeruje przyspieszenie obniżania stóp; z drugiej strony Japonia, która przez długi czas pozostawała w superluźnym stanie, oficjalnie wchodzi w szczyt normalizacji stóp. Zmiany różnicy stóp między USA a Japonią głęboko przekształcają globalną logikę przepływu kapitału.

Amerykańska inflacja spada poniżej oczekiwań: "techniczne" przyspieszenie ścieżki obniżania stóp przez Fed.

Departament Pracy USA ogłosił w czwartek, że listopadowy roczny wskaźnik CPI bez sezonowych korekt wyniósł 2,7%, znacznie poniżej oczekiwań rynkowych wynoszących 3,1%; rdzeniowy CPI wzrósł o 2,6% w porównaniu do roku, osiągając najniższy poziom od marca 2021 roku.

Ponowne ustalanie cen obniżania stóp: Choć dane są obiecujące, Goldman Sachs zauważa, że niespodziewany spadek rdzeniowego CPI w listopadowym raporcie był głównie spowodowany czynnikami technicznymi i czasowymi, a nie ogólnym złagodzeniem presji inflacyjnej. Decydenci Fed wciąż są w "oknie obserwacyjnym", a dane z grudnia będą kluczowe dla oceny rzeczywistego poziomu inflacji w USA.

Efekt przelewania płynności: Niższy poziom inflacji daje Fed większą elastyczność, zwłaszcza w obliczu oznak spowolnienia na rynku pracy. To oczekiwanie prowadzi bezpośrednio do spadku rentowności obligacji USA, co teoretycznie korzystnie wpływa na aktywa typu Risk-on, takie jak kryptowaluty.

Fokus rynku gier: Obecnie rynek znajduje się w "okresie marginalnego luzowania płynności pod wpływem zmienności". Fed uwalnia płynność poprzez oczekiwania co do obniżania stóp i działania związane z ekspansją bilansu, ale tego typu luzowanie jest w krótkim terminie zrównoważone przez zaostrzenie płynności pod koniec grudnia, co powoduje szerokie wahania BTC i ETH na wysokim poziomie.

Rekalibracja stóp procentowych Banku Japonii (BoJ): "Zawór" globalnych transakcji arbitrażowych się zaciska.

19 grudnia w południe, Bank Japonii ogłosił podwyżkę stopy procentowej do 0,75%, co jest najwyższym poziomem od 30 lat, sygnalizując, że Japonia oficjalnie żegna się z erą ultra niskich stóp.

Mechanizm transmisji Carry Trade (transakcje arbitrażowe): Od dawna jen jest najważniejszą walutą niskokosztowego finansowania na świecie. Inwestorzy pożyczają jena niemal za zero, a następnie inwestują w wysokodochodowe obligacje USA, akcje lub aktywa kryptowalutowe. Gdy stopy jena rosną, koszty finansowania wzrastają, zmuszając inwestorów do zamykania pozycji zagranicznych, aby spłacić długi w jenach, co zazwyczaj prowadzi do wycofania płynności z globalnych aktywów ryzykownych. Ten proces zwrotu kapitału (Capital Repatriation) wywołany zwężeniem różnicy stóp, jest głównym czynnikiem powodującym, że w tym tygodniu rynek, mimo pozytywnego wpływu obniżania stóp, pozostaje w stanie "nie może wzrosnąć, nie może spaść".

Dlaczego tym razem nie doszło do wstrząsu? W lipcu ubiegłego roku podwyżka stóp w Japonii wywołała gwałtowne wahania, głównie z powodu braku komunikacji, co prowadziło do "rozbieżności oczekiwań". Przed tą podwyżką prezydent Ueda i jego zespół komunikowali się niezwykle dokładnie, a rynek praktycznie zakończył wycenę. Dodatkowo, aktywne pozycje arbitrażowe zostały przez ostatnie sześć miesięcy w dużej mierze zamknięte, co osłabiło fizyczne podstawy wpływu na płynność.

Przekształcenie globalnej płynności: Ewolucja ścieżki zwężenia różnicy stóp między USA a Japonią.

Rozbieżności w polityce monetarnej USA i Japonii zasadniczo redefiniują "poziom wody" globalnej płynności. W miarę jak obniżanie stóp przez Fed (oczekiwane) i podwyżki stóp przez Bank Japonii (rzeczywiste) współistnieją, korytarz różnicy stóp między dolarem a jenem się zwęża.

Ścieżka wpływu A: Kapitał przepływa z wysokooprocentowanych aktywów dolarowych do aktywów jena, co prowadzi do marginalnego zaostrzenia płynności dolara.

Ścieżka wpływu B: Wzrost zmienności jena podnosi ryzyko premii za arbitraż transgraniczny (Risk Premium), co hamuje dźwignię globalnych funduszy spekulacyjnych.

Ten proces nożyczek sprawił, że globalny rynek wszedł w okres "ciasnej równowagi". Z jednej strony, USA zapobiega recesji poprzez politykę monetarną, uwalniając płynność; z drugiej strony, Japonia odzyskuje tanie fundusze poprzez normalizację stóp.

Trójstronny atak na koniec roku: ograniczona płynność oraz niepewność prawna.

Oprócz gry banków centralnych, rynek stoi również przed dwoma krótkoterminowymi zmiennymi, które są nie do zignorowania:

Pułapka płynności pod koniec roku: Wchodząc w drugą połowę grudnia, instytucje wchodzą w okres rozliczeń rocznych, co prowadzi do znacznego spadku głębokości rynku. Niska płynność może potęgować jakiekolwiek wahania spowodowane zamknięciem pozycji arbitrażowych w jenach lub makro szumem, co sprawia, że ceny są bardziej podatne na nielogiczne skoki.

Trumpowe cła "prawny but": Najwyższy Sąd USA ma ogłosić w grudniu wyrok dotyczący legalności masowego wprowadzenia ceł przez Trumpa. Choć układ konserwatywny 6:3 wydaje się stabilny, w ostatnim czasie wielu sędziów wyraziło wątpliwości co do rozszerzenia władzy wykonawczej, co budzi obawy rynków o ryzyko polityki handlowej w 2026 roku. Jeśli wyrok poprze cła, podniesie to długoterminowe oczekiwania inflacyjne, co może zakłócić cykl obniżania stóp procentowych przez Fed. Jeśli wyrok zakwestionuje cła, znacznie złagodzi to obawy rynku dotyczące inflacji, co będzie miało korzystny wpływ na płynność rynku kryptowalut w średnim i długim okresie.

To jest okno czasowe, w którym "szuka się wsparcia w zmienności". Obietnica Fed dotycząca obniżania stóp zapewnia płynność, ale podwyżka stóp przez jen i obawy związane z wojną handlową tworzą krótkoterminowy sufit. Strategicznie utrzymujemy ocenę "zakupu przy spadkach w zmienności, jednocześnie koncentrując się na obronie w dół", wykorzystując instrumenty opcyjne do zabezpieczenia się przed niepewnością pod koniec roku.

2. Dogłębna analiza danych z rynku opcji BTC & ETH.

Na podstawie danych z wykresów dostarczonych przez Amberdata & Derive.XYZ, rynek opcji BTC i ETH stopniowo wraca z wcześniejszych makro gier, ale preferencje strukturalne wciąż wykazują głęboką ostrożność inwestorów wobec "czarnych łabędzi".

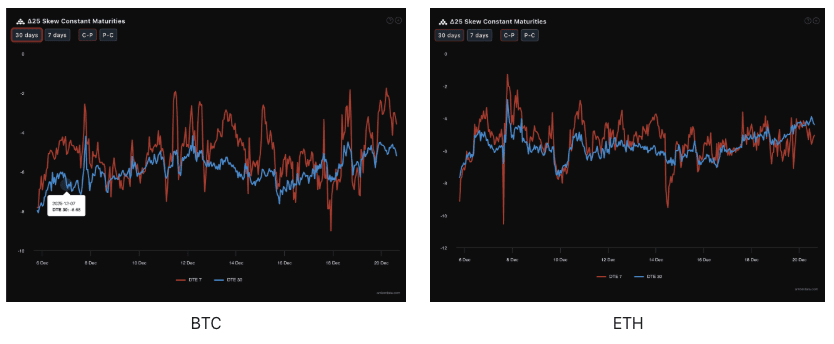

Skośność (Skew): Odbudowa pewności w terminach, ETH wykazuje elastyczność.

Obserwując Delta 25 Skew (implikowana zmienność opcji kupna IV - IV opcji sprzedaży), zakres wartości ujemnych tego wskaźnika odzwierciedla popyt rynku na zabezpieczenie przed ryzykiem spadków.

Wyniki danych: W zeszłym tygodniu dane 7D DTE dla BTC i ETH koncentrowały się wokół -5 jako centralnej zmienności, co pokazuje, że krótkoterminowe zabezpieczenie przed spadkami wciąż dominuje. Jednak dane 30D DTE wzrosły znacząco z około -7 w zeszłym tygodniu do -5 w tym tygodniu, a nawet krzywa 30D ETH rzadko przekroczyła krzywą 7D.

Dogłębna analiza: Ostatnie zwężenie Skew dla terminów dalszych wskazuje, że rynek zaczyna wychodzić z obaw o przyszłość (styczeń i później). Naprawa nachylenia ETH jest lepsza niż BTC, co odzwierciedla, że rynek obstawia strukturalny wzrost ETH, innymi słowy, inwestorzy uważają, że ochrona przed spadkami ETH jest wystarczająco droga, zaczynając przechodzić do pozycji wzrostowych w terminach dalszych.

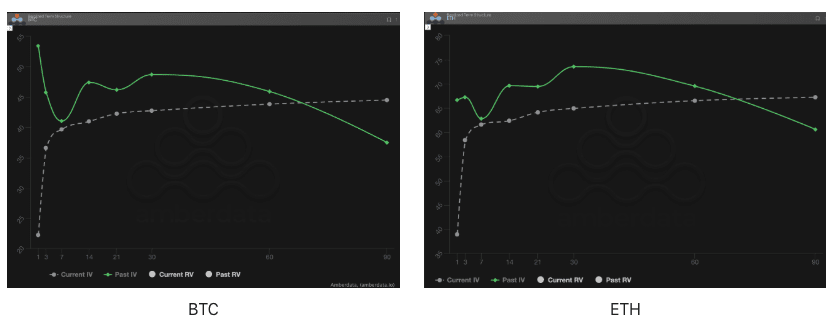

Struktura terminów (Term Structure): Pożegnanie z odwróceniem, przejście w okres wahań "odwróconego L".

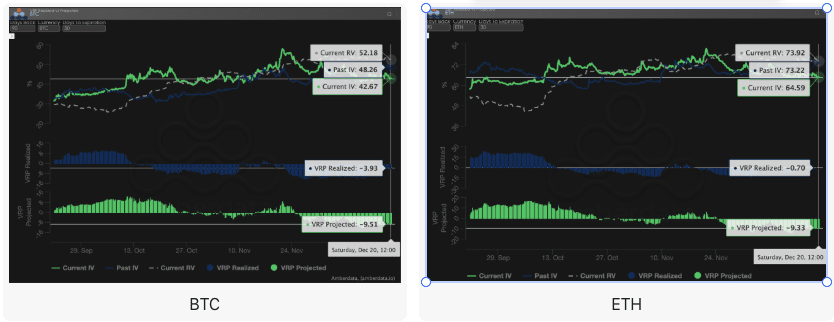

Struktura terminów (Term Structure) przedstawia rozkład Implied Volatility (IV) dla różnych terminów.

Ewolucja form: W zeszłym tygodniu, pod wpływem posiedzenia Banku Japonii, Past IV (zielona linia ciągła) wykazywała wyraźne odwrócenie z wysokimi wartościami w krótkim okresie i niskimi w długim, co odzwierciedlało nagły wybuch ryzyka. W tym tygodniu Current IV (szara linia przerywana) wróciła do struktury przypominającej "odwrócone L": krótkoterminowa IV spadła, ale średnio- i długoterminowa IV wciąż utrzymuje się na wysokim poziomie.

Logika rynkowa: Taki niestandardowy kształt Contango (blisko niskie, daleko wysokie) sugeruje, że rynek uważa, iż ryzyko płynności między grudniem a styczniem (wyrok w sprawie ceł, podwyżki stóp jena) nie jest tylko chwilowym zjawiskiem. Wzrost premii dla średnio- i długoterminowej IV wskazuje, że duże fundusze płacą "premię ubezpieczeniową" za potencjalnie silne wahania w okresie przełomu roku.

Premia za ryzyko zmienności (VRP): Przesyt premii strachu, okno sprzedaży dla sprzedających?

VRP (premia za ryzyko zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest rozsądna. Obecnie rynek znajduje się w fazie korygowania.

Rozbieżności danych: W tym tygodniu pojawił się niezwykle interesujący fenomen — głęboko ujemna wartość VRP Projected (około -10) znacznie przewyższa VRP Realized (zrealizowane VRP, blisko 0).

Analiza porównawcza: W poprzednim tygodniu Projected był lekko ujemny, Realized głęboko ujemny (co oznacza, że zmienność była naprawdę duża, opcje były trudne do sprzedaży); w tym tygodniu Projected wciąż jest głęboko ujemny, ale Realized już wrócił do spokoju.

Kluczowa opinia: To pokazuje, że rynek jest zbyt przestraszony zmiennością. Inwestorzy przeszacowali potencjał zmienności w ciągu następnych 30 dni, a ten "nadmierny defensywny" podejście prowadzi do znacznego oderwania IV od rzeczywistej RV. Dla posiadaczy opcji obecne zyski Gamma są bardzo niskie, ponieważ rzeczywista zmienność nie nadąża za drogim wyceną, co zazwyczaj jest dobrą okazją do stosowania strategii obronnych o niskiej premii.

3. Rekomendacje strategii opcyjnych: zabezpieczanie ryzyka spadków za pomocą niedźwiedziego spreadu put (Bear Put Spread).

Biorąc pod uwagę obecne złożone makro otoczenie, sygnały gołębie Fed i potencjalne jastrzębie działania Japonii kontrastują, a także rosnąca niepewność związana z końcem roku oraz niepewność wyroków w sprawie ceł, a także dane rynku opcji z ciągłym głębokim ujemnym Skew, uważamy, że rynek może wciąż napotykać potencjalne ryzyko spadków. Dlatego nadal zalecamy stosowanie strategii obronnych w postaci niedźwiedziego spreadu put (Bear Put Spread).

Cele strategii:

Obrona przed potencjalnym ryzykiem spadków wywołanym ograniczoną płynnością pod koniec roku.

Wykorzystanie wysokiej premii za opcje sprzedaży wynikającej z głębokiej ujemnej Skew, aby osiągnąć niskokosztowe wejście.

Budowa strategii (na przykładzie BTC/ETH):

Kupowanie opcji sprzedaży z wyższą ceną wykonania, lekko poza pieniądzem (Slightly OTM).

Sprzedaż opcji sprzedaży z niższą ceną wykonania, o tej samej dacie wygaśnięcia (Short Put).

Wybór daty wygaśnięcia:

Biorąc pod uwagę wpływ wyroku najwyższego sądu w grudniu i zaostrzenie płynności pod koniec roku, sugerujemy wybór umowy średnioterminowej DTE 30 dni lub DTE 60 dni, aby pokryć całe okno niepewności.

Kluczowe zalety:

Sprzedając opcje sprzedaży o niskiej cenie wykonania, uzyskuje się premię, co znacznie obniża koszty zakupu opcji sprzedaży, jednocześnie zabezpieczając maksymalną stratę na poziomie wydatków netto na premię. To jest bardziej opłacalne niż bezpośrednie kupowanie opcji sprzedaży (Long Put).

Obecnie Skew wciąż jest głęboko ujemny, sprzedaż Put może przynieść wysoką premię, co dodatkowo optymalizuje stosunek zysku do straty.

4. Zastrzeżenie

Niniejszy raport został opracowany na podstawie danych z rynku publicznego oraz teoretycznych modeli opcji, mając na celu dostarczenie inwestorom informacji rynkowych oraz profesjonalnej analizy. Wszystkie treści służą jedynie jako odniesienie i wymiana informacji, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z wysoką zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej inwestorzy powinni w pełni zrozumieć cechy produktów opcyjnych, ich właściwości ryzyka oraz swoją zdolność do ponoszenia ryzyka, a także skonsultować się z profesjonalnym doradcą finansowym. Analitycy tego raportu nie ponoszą odpowiedzialności za jakiekolwiek straty bezpośrednie lub pośrednie wynikłe z korzystania z treści tego raportu. Przeszłe wyniki rynkowe nie przewidują przyszłych wyników, prosimy o rozsądne podejmowanie decyzji.

Wspólna produkcja: Studio opcji Sober × Derive.XYZ.