9 stycznia 2026 roku świat finansowy doświadczył przewrotnego przesunięcia, gdy BNY Mellon, największy w świecie bank depozytowy z aktywami w wysokości 57,8 biliona dolarów, oficjalnie uruchomił swój usługę depozytów tokenizowanych. Ripple nie jest tylko obserwatorem tego "megatrendu"; jest podstawowym wczesnym wdrożycielem. Poprzez Ripple Prime, nowo przebraną jednostkę instytucjonalną brokerowską, Ripple dołączył do wybranego grona partnerów launchowych, w tym Citadel Securities, Intercontinental Exchange (ICE) oraz Circle. To partnersztwo skutecznie łączy tradycyjne bankowość z cyfrową gospodarką działającą 24/7, umożliwiając instytucjom przemieszczanie środków na łańcuchu w celu realizacji przepływów pracy w czasie rzeczywistym, takich jak zabezpieczenia, marżę i rozliczenia.

I. Ripple Prime: Silnik instytucjonalny

Udział bezpośredni Ripple w inicjatywie BNY odbywa się poprzez Ripple Prime, jednostkę brokera powstającą po jej wysokoprocenowej zakupie w 2025 roku za 1,25 miliarda dolarów. Stając się wczesnym klientem tokenizowanych depozytów BNY, Ripple Prime może teraz zarządzać płynnością z niezwykłą efektywnością. Pozwala to na niemal natychmiastowe przekazywanie między tradycyjnymi księgami bankowymi a liniami cyfrowymi, obejmując ograniczenia godzin działania bankowości tradycyjnej. Dla posiadaczy XRP i uczestników ekosystemu Ripple to istotne potwierdzenie strategii „enterprise-first” Ripple, pozycjonując jej infrastrukturę jako ulubiony przejście dla największych instytucji finansowych na świecie.

II. Tokenizowane depozyty wobec stablecoinów: nowa era bezpieczeństwa

Kluczowym wnioskiem z uruchomienia BNY jest różnica między tokenizowanymi depozytami a stablecoinami. Podczas gdy stablecoiny, takie jak USDC lub RLUSD własności Ripple (który BNY jako jedno z pierwszych instytucji opiekuje się od lipca 2025 roku), są wspierane przez zewnętrzne rezerwy, tokenizowane depozyty są bezpośrednimi, odsetkowymi zobowiązaniami samego banku. Uruchomienie tego rozwiązania przyspieszyło wejście w życie ustawy GENIUS w ostatnim kwartale 2025 roku, która zapewniła pewność prawno-legalną potrzebną bankom do przenoszenia depozytów na cyfrowe linie. Te „depozyty na łańcuchu” oferują wyższy poziom bezpieczeństwa regulacyjnego dla instytucji, tworząc „zaufaną warstwę rozliczeń”, która może obsługiwać tryliony dolarów dziennie.

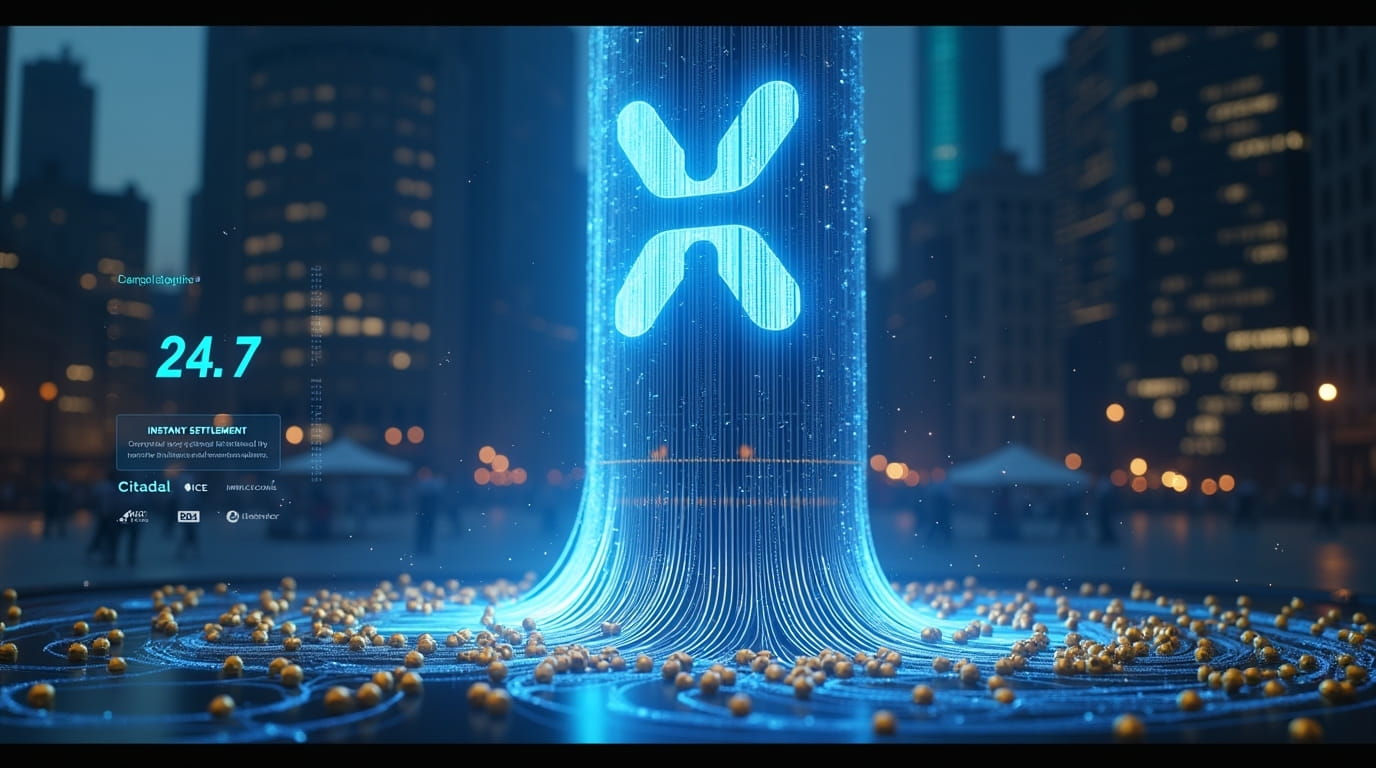

III. Infrastruktura rynku "Zawsze Działa" 24/7

BNY i jego partnerzy, w tym Ripple, rozwiązują problem trwający dekady: opóźnienie rozliczeń T+1 lub T+2. Dzięki tokenizowanym depozytom BNY umożliwia programowalne środki pieniężne, które mogą automatycznie rozliczać wezwanie do marginesu lub zwolnić zabezpieczenia o godzinie 3:00 rano w niedzielę. ICE (operator Giełdy Papierów Wartościowych Nowego Jorku) już potwierdziło, że zintegruje te depozyty z systemami rozliczeniowymi, aby wspierać modele handlu ciągłego, 24/7. Ten ekosystem nie tylko przynosi korzyści w postaci szybszych płatności; tworzy podstawy dla tokenizacji wszystkich aktywów finansowych – od akcji i obligacji po nieruchomość – wszystkie rozliczane natychmiastowo za pomocą cyfrowych środków bankowych.

IV. Istotne oświadczenie finansowe

Ta analiza ma charakter informacyjny i edukacyjny i nie stanowi porady finansowej, inwestycyjnej ani prawnej. Udział Ripple Prime w usłudze tokenizowanych depozytów BNY Mellon nie gwarantuje wyników cenowych XRP ani innych aktywów powiązanych z Ripple. Środowisko regulacyjne dotyczące tokenizowanych depozytów nadal się rozwija po wejściu w życie ustawy GENIUS i może być podlegać dalszym zmianom ustawodawczym. Integracja technologii blockchain z infrastrukturą bankowości tradycyjnej wiąże się z inherentnymi ryzykami technicznymi i systemowymi. Zawsze przeprowadzaj kompleksową analizę (DYOR) i skonsultuj się z wyznaczonym profesjonalistą finansowym przed podjęciem jakichkolwiek istotnych decyzji inwestycyjnych w sektorach aktywów cyfrowych lub bankowości.

Czy uważasz, że tokenizowane depozyty BNY Mellon w przyszłości zastąpią potrzebę tradycyjnych stablecoinów na rynku instytucjonalnym?