Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观全景:关税合法性判决与全球流动性分配逻辑

Wchodząc w drugi tydzień stycznia 2026 roku, kluczowa logika wyceny aktywów globalnych przechodzi z nagłych wstrząsów geopolitycznych w kierunku rozgrywek związanych z niepewnością instytucjonalną. Uczestnicy rynku dostosowują swoje pozycje w związku z nadchodzącymi orzeczeniami prawnymi oraz zakończeniem okresu próżni danych makroekonomicznych.

1.1 Polityka celna i jej prawnicze rozgrywki: wycena ryzyka 200 miliardów dolarów w ramach IEEPA

14 stycznia 2026 roku Sąd Najwyższy USA wyda ostateczny wyrok w sprawie legalności nowych przepisów celnych wprowadzonych przez administrację Trumpa. To wydarzenie stało się kluczowym zmiennym w obecnym handlu makroekonomicznym, a jego podstawą prawną jest (International Emergency Economic Powers Act, IEEPA).

Wyrok skupi się na dwóch kluczowych wymiarach: po pierwsze, czy władze wykonawcze przekroczyły swoje uprawnienia, używając klauzuli IEEPA do normalizacji 'nadzwyczajnych uprawnień' jako długoterminowego narzędzia celnego; po drugie, jeśli proces zostanie uznany za niezgodny z konstytucją, czy rząd musi zwrócić importerom, którzy zapłacili cła, pieniądze z mocą wsteczną.

Na dzień 18 grudnia 2025 roku nowe przepisy celne przyniosły ponad 200 miliardów dolarów wpływów budżetowych. Jeśli wyrok uzna te przepisy za niezgodne z konstytucją, zwrot tych funduszy będzie równoważny z ogromną asymetryczną ekspansją fiskalną, co znacznie uwolni płynność po stronie przedsiębiorstw i stworzy silne podstawy dla aktywów ryzykownych.

Przychody z ceł w listopadzie po raz pierwszy spadły w porównaniu do poprzedniego miesiąca, co wskazuje, że importerzy zaczynają kurczyć swoje rozmiary lub przyjmować postawę wyczekującą w obliczu niepewności prawnej. Obecnie rynek opcji utrzymuje wysoką wycenę zmienności dla transakcji TACO (Trump Administration China Outlook), co odzwierciedla ekstremalną ostrożność rynku przed wyrokiem.

1.2 Zakończenie okresu próżni danych makroekonomicznych: Marginalne wyceny zatrudnienia i inflacji

W miniony piątek USA opublikowało dane o stopie bezrobocia za grudzień, które wyniosły 4,4%, lepsze od prognozowanych 4,5% oraz wcześniejszych wartości; liczba miejsc pracy w sektorze pozarolniczym wzrosła o 50 tysięcy, chociaż nieco poniżej przewidywanych 55 tysięcy, jednak w porównaniu do 105 tysięcy z poprzedniego miesiąca, to znacząca poprawa.

W kontekście wcześniejszego zamknięcia rządu, które spowodowało długotrwałe braki w danych oficjalnych, wprowadzenie tych danych na rynek stanowi rzadką podstawę wyceny. We wtorek (13 stycznia) zostanie ogłoszona grudniowa CPI bez sezonowych korekt (prognoza 2,70%), co będzie ostatnim makro zakłóceniem przed ogłoszeniem wyroku. Jeśli dane o inflacji będą wyższe niż oczekiwano, ograniczy to przestrzeń polityczną Fed w odpowiedzi na potencjalne geopolityczne wstrząsy.

1.3 Ryzyko obrony w 2026: Odwrócenie handlu różnicą stóp w jenie i kurczenie płynności

Patrząc z perspektywy całego roku 2026, kluczowym wyzwaniem w globalnej wycenie makroekonomicznej jest rozbieżność cykli polityki monetarnej oraz asymetryczne geopolityczne wstrząsy. Inwestorzy powinni być czujni na strukturalne ryzyko w poniższych wymiarach i dostosować swoje ekspozycje.

Efekt zaostrzenia normalizacji polityki monetarnej BoJ: Japoński bank centralny prawdopodobnie utrzyma tempo podwyżek stóp w 2026 roku, co oznacza, że 'ostatnie źródło' taniej płynności na świecie zaczyna wysychać. Kontynuacja zamykania transakcji na różnicach stóp procentowych w jenie (Carry Trade) będzie wywierać długoterminową presję na margines płynności globalnych aktywów ryzykownych. W procesie przesuwania centralnych stóp procentowych w górę, wyceny aktywów ryzykownych, które wcześniej opierały się na niskich kosztach dźwigni w jenie, będą musiały zostać przemyślane.

Asymetryczne ryzyko w polityce interwencjonistycznej: Rok 2026 to nie tylko rok przełomu w globalnej polityce, ale również kluczowy punkt zwrotny w geopolityce. Precyzyjne uderzenie militarne USA w Wenezuelę oraz przymusowa ewakuacja Maduro 3 stycznia pokazały 'logikę polityki Trumpa: wysokiej częstotliwości, szybkiej decyzji, silnej interwencji'. Tego rodzaju zdarzenia znacznie podniosły premii za ryzyko ogonowe (Tail-risk Premium) na rynku. Geopolityka nie jest już przedstawiana jako długoterminowa walka, ale przekształca się w nieprzewidywalne impulsy, co stawia wyższe wymagania w zakresie zarządzania ryzykiem gamma w wycenie opcji.

W tym makrośrodowisku rola BTC ujawnia wyraźne cechy podwójnego beta (Dual-Beta). W narracji zabezpieczającej napędzanej wzrostem złota, BTC ujawnia swoje właściwości jako 'cyfrowe złoto' w zakresie walce z inflacją i odłączenia od suwerenności; jednak w kontekście globalnego wyczerpania płynności wywołanego podwyżkami stóp procentowych przez japoński bank centralny, wysoka beta BTC sprawia, że staje się on łatwym celem dla likwidacji dźwigni.

Dwa, dogłębna analiza danych rynkowych BTC i ETH

Na podstawie danych wykresowych dostarczonych przez Amberdata & Derive.XYZ, rynek kryptowalut w tym tygodniu doświadcza szybkiej korekty geopolitycznej oraz racjonalnego powrotu struktury terminowej.

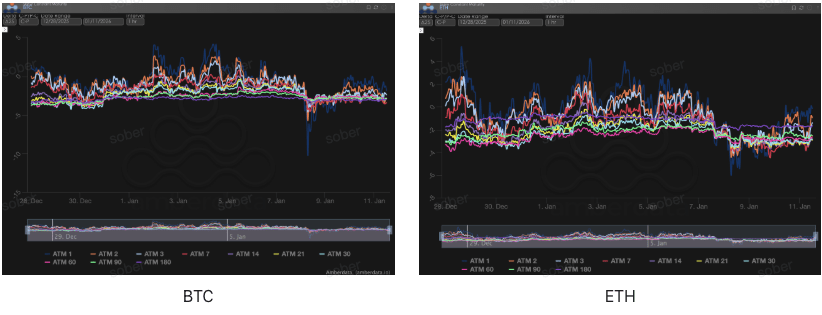

Asymetria (Skew): Strukturalna korekta nastrojów wzrostowych

Analizując Delta 25 Skew (implikowana zmienność opcji kupna IV - IV opcji sprzedaży), negatywna wartość tego wskaźnika odzwierciedla popyt rynku na zabezpieczenie przed ryzykiem ogonowym.

Krótka strona (ATM 1-7): Ciemnoniebieska linia (ATM 1) i czerwona linia (ATM 7) wykazują największe wahania. Obecny szybki wzrost wskazuje, że panika sprzedaży z 8 stycznia została już częściowo wyczyszczona, a krótkoterminowe ryzyko gamma zostało uwolnione.

Długa strona (ATM 60-180): Fioletowa linia (ATM 180) i zielona linia (ATM 90) wykazują minimalne wahania w całym okresie obserwacji, utrzymując się w przedziale -2,5% do -4%. Utrzymująca się ujemna wartość długoterminowej asymetrii wskazuje, że fundusze instytucjonalne mają stabilną preferencję sprzedaży w kontekście ogólnych warunków płynności do 2026 roku (nacisk na podwyżki stóp przez japoński bank centralny). Ochrona w postaci opcji sprzedaży na dłuższy termin pozostaje sztywną konfiguracją dla inwestorów instytucjonalnych, a ta strukturalna ujemna asymetria jest bezpośrednim odzwierciedleniem obecnych oczekiwań dotyczących makrozaostrzenia.

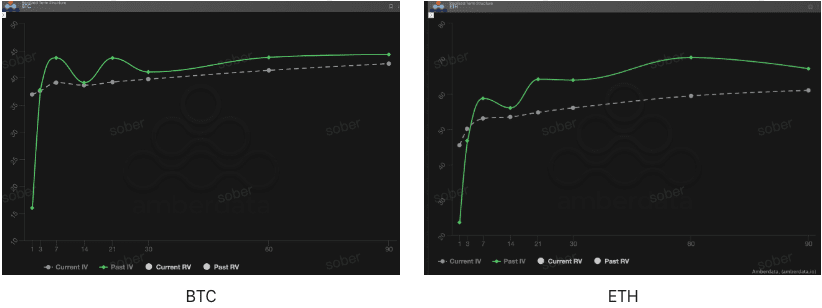

Struktura terminowa (Term Structure): Powrót IV i rekonstrukcja Contango

Struktura terminowa (Term Structure) pokazuje rozkład Implied Volatility (IV) dla różnych terminów.

Ewolucja formy: Zielona linia ciągła (Past IV) wykazuje wyraźny impuls bliskiego zasięgu, rejestrując proces szybkiej backwardacji (odwrócenie) bliskiego IV w momencie wybuchu zdarzenia geopolitycznego. Szara linia przerywana (Current IV) wykazuje wyraźne zniżkowe przesunięcie i powrót do zdrowej formy Contango (niska krótkoterminowo, wysoka długoterminowo).

Głębokie zrozumienie:

Uwolnienie zmienności (Vol Crush): Ogólny spadek Current IV, zwłaszcza dramatyczne załamanie bliskiego IV, wskazuje, że premia za natychmiastową zmienność (Instantaneous Volatility) wywołana przez zdarzenia geopolityczne z 3 stycznia została praktycznie wyeliminowana. Rynek dostosowuje wycenę nadmiernie wycenionego ryzyka.

Stabilność wyceny długoterminowej: Poziom IV DTE 60-90 pozostaje względnie stabilny, co sugeruje, że długoterminowe fundusze uzgodniły wspólną wycenę ryzyka makroekonomicznego związanym z podwyżkami stóp przez japoński bank centralny i normalizacją geopolityczną w 2026 roku. Obecna struktura Contango zapewnia niskie koszty wejścia dla kupujących opcje, ale również oznacza, że sprzedawcy w krótkim okresie zaczynają normalizować efektywność przechwytywania Theta (wartości czasowej).

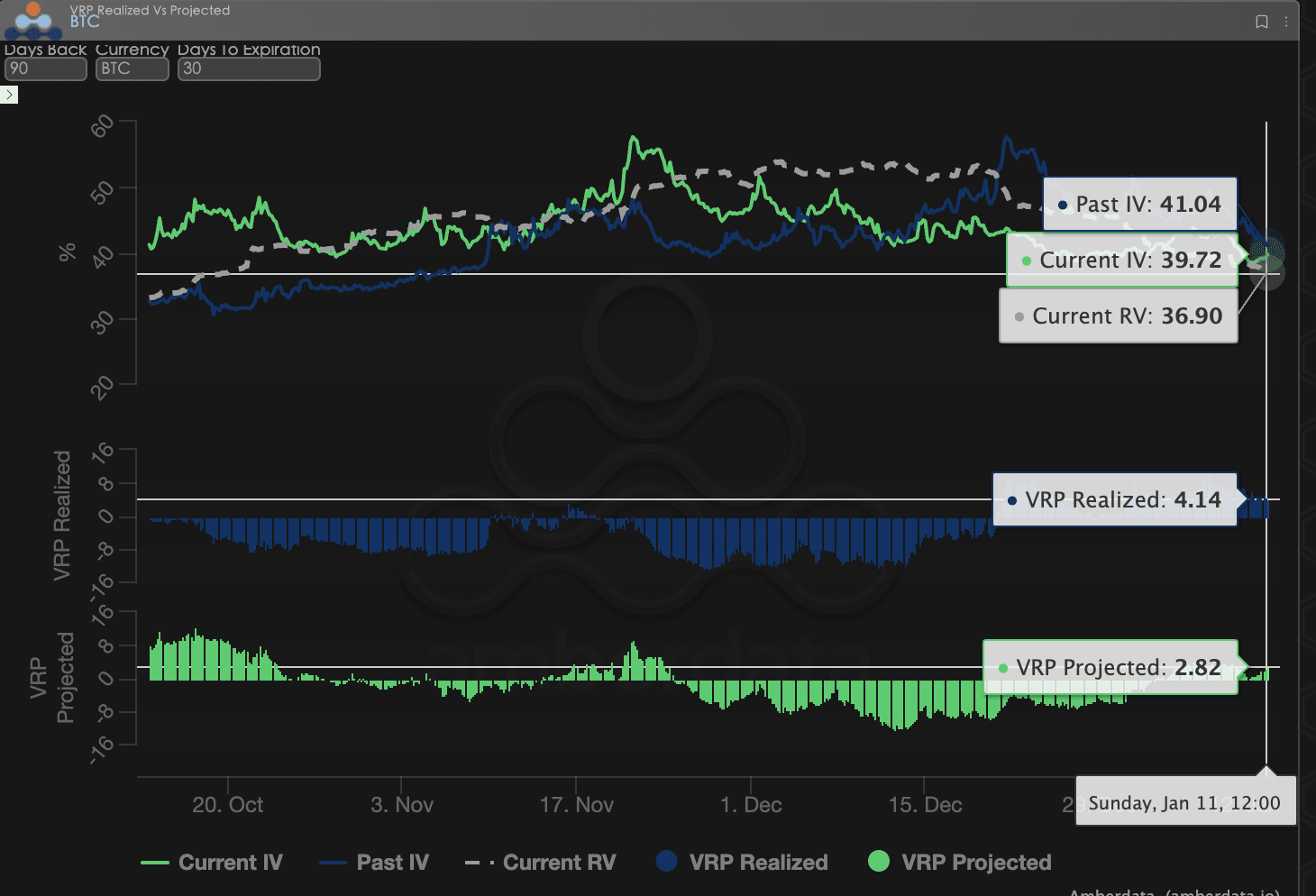

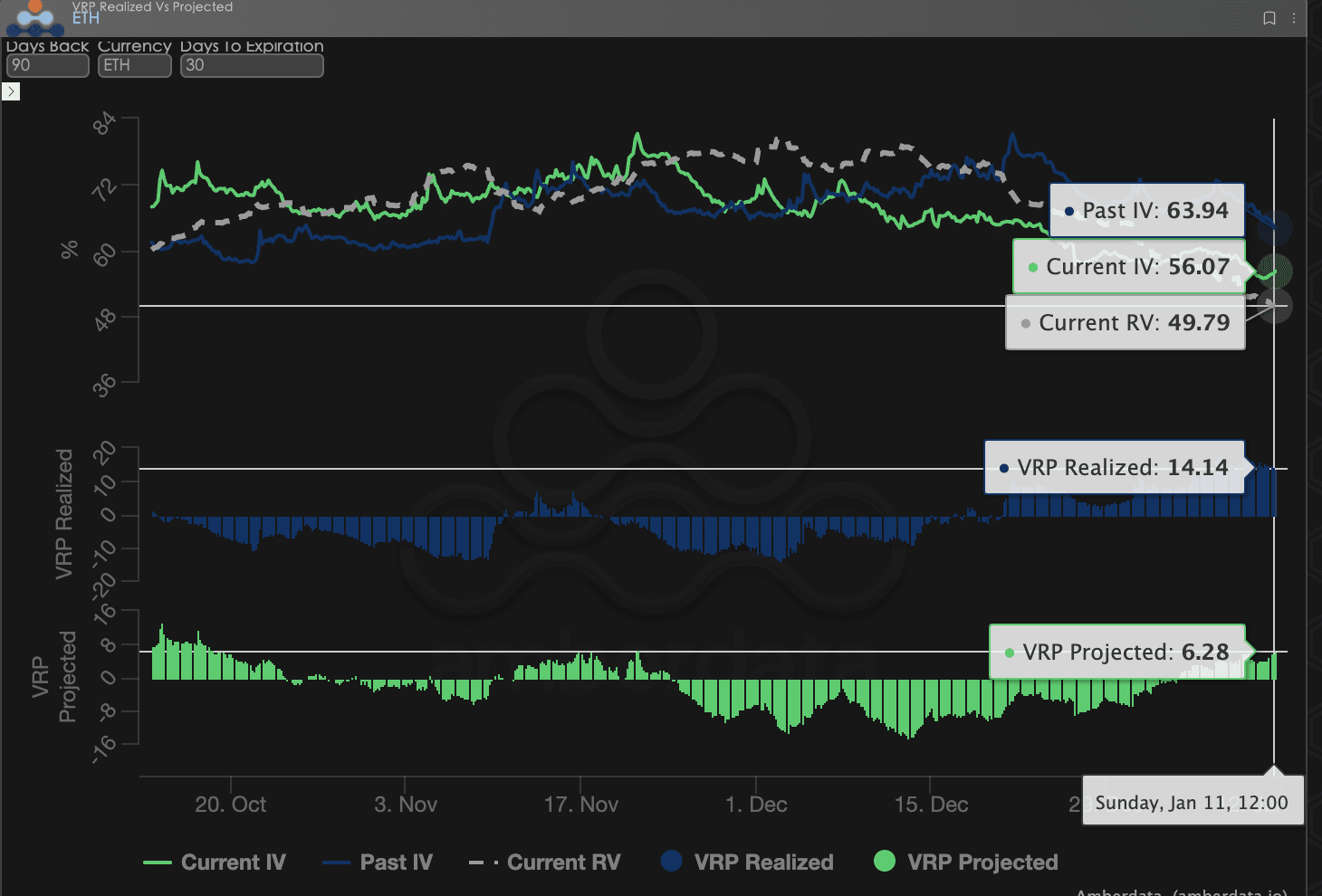

Premia za ryzyko zmienności (VRP): Okno dywidend dla sprzedawców opcji

VRP (premia za ryzyko zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest rozsądna. Obecnie rynek znajduje się w okresie korekty.

Obserwacja danych: Na podstawie 90-dniowego okresu próbnego, w tym tygodniu VRP Realized (zrealizowana premia) znacząco przewyższa VRP Projected (prognozowana premia), a obie utrzymują się w dodatnim przedziale.

Głębokie zrozumienie:

Nadmierne przechwytywanie premii: Zdarzenie z 3 stycznia spowodowało szybki wzrost IV, ale następnie rzeczywista zmienność ceny aktywa (RV) nie podążyła za trwającym wzrostem IV. Taka rozbieżność 'IV rośnie, RV w stagnacji' stworzyła ogromną przestrzeń do zysku VRP.

Optymalne okno dla sprzedawców: Wysoki poziom VRP Realized wskazuje, że w tym okresie inwestorzy wykonujący strategię Short Volatility (sprzedaż zmienności), jak sprzedaż szerokiego arbitrażu, faktycznie przechwytują nadmiernie opłacane ryzyko z powodu wysokich emocji rynkowych.

Korekta modelu: W miarę zbliżania się dnia ogłoszenia wyroku 14 stycznia, VRP Projected nieco się skurczył, ale z uwagi na to, że rzeczywista zmienność nadal jest ograniczona w obecnym wstrząsie, 'element paniki' w wycenie opcji pozostaje stosunkowo wysoki, co stwarza ciągłe możliwości dochodów z premii dla sprzedawców (Premium Collection).

BTCÐ

Trzy, rekomendacje strategii opcyjnych: strategia Collar zabezpieczająca przed ryzykiem spadku

Na podstawie dwuwymiarowej niepewności arbitrażu IEEPA związanej z decyzją z 14 stycznia oraz obecnego powrotu struktury zmienności do Contango, uważamy, że czysto Long Option (zakup opcji) napotka na spadek wartości czasowej, podczas gdy gołe sprzedawanie (Short Option) staje w obliczu ryzyka ekstremalnych zdarzeń.

Dlatego zalecamy stosowanie strategii Collar. Strategia ta nie tylko umożliwia sprzedaż premii z implikowanej zmienności w celu zabezpieczenia kosztów, ale także ustawia fizyczny stop loss dla ryzyka na początku 2026 roku, co czyni ją obecnie najkorzystniejszą defensywną konfiguracją.

Struktura strategii (na przykładzie BTC):

Posiadanie aktywów (Long Spot): Zakładając, że posiadasz aktywa BTC.

Zakup opcji sprzedaży (Long Put): Zakup OTM Put z DTE 30 dni, Delta -0.25.

Cel: W obliczu potencjalnych negatywnych decyzji związanych z 14 stycznia oraz możliwych podwyżek stóp przez japoński bank centralny wywołujących załamanie płynności, ustawić fizyczny poziom stop loss w celu zabezpieczenia ryzyka ogonowego.

Sprzedaż opcji kupna (Short Call): Sprzedaż OTM Call z DTE 30 dni, Delta 0.20.

Cel: Wykorzystać obecny krótki Skew, aby skorzystać z okazji do odbicia implikowanej zmienności Call i zebrać premie.

Zalety strategii:

Cost-Neutral (zerowy koszt): Napływ premii z sprzedaży Call może zrekompensować większość wydatków na premie z zakupu Put, co pozwala na stworzenie niskokosztowej, a nawet zerokosztowej pozycji zabezpieczającej.

Zarządzanie ryzykiem Greków: Strategia ta skutecznie obniża całkowitą ekspozycję Delta konta, jednocześnie neutralizując negatywny spadek Theta z Long Put poprzez Short Call. Ponadto, ta pozycja ma niską wrażliwość na Vega, co pozwala na skuteczną obronę przed potencjalnym gwałtownym spadkiem implikowanej zmienności po dniu ogłoszenia wyroku (Vol Crush).

Granice ryzyka: Strategia zrezygnowała z ekstremalnych zysków z wysokiej premii na rynku spot w obliczu korzystnego wyroku, ale w kontekście niepewności geopolitycznej i zaostrzenia płynności w 2026 roku, taka solidna obrona o niskim ryzyku jest optymalnym wyborem dla instytucjonalnych inwestycji.

Cztery, zastrzeżenie

Niniejszy raport został opracowany na podstawie publicznych danych rynkowych i teoretycznych modeli opcji, mając na celu dostarczenie inwestorom informacji rynkowych oraz profesjonalnej perspektywy analitycznej. Wszystkie treści mają charakter wyłącznie informacyjny i dyskusyjny, nie stanowią jakiejkolwiek formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z ogromną zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej inwestorzy powinni dokładnie zrozumieć cechy produktów opcyjnych, ich ryzyko oraz własną zdolność do ponoszenia ryzyka, a także koniecznie skonsultować się z profesjonalnym doradcą finansowym. Analitycy opracowujący ten raport nie ponoszą odpowiedzialności za jakiekolwiek bezpośrednie lub pośrednie straty wynikające z korzystania z treści raportu. Przeszłe wyniki rynkowe nie są gwarancją przyszłych rezultatów, proszę podejmować racjonalne decyzje.

Wspólna produkcja: Studio opcji Sober × Derive.XYZ