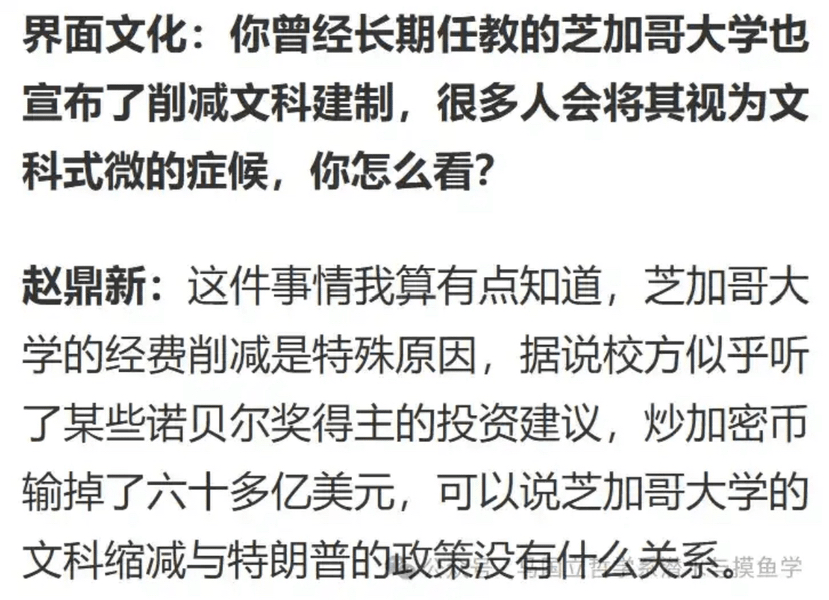

Ostatnio, wykorzystując wiadomości o Jimyanie, opublikowałem "Wykłady o społeczeństwie i ruchach politycznych" profesora Zhao Dingxina (drugie wydanie tej książki jest naprawdę dobre), przeprowadziłem wywiad z profesorem Zhao. W wywiadzie profesor Zhao powiedział, że różne ostatnie cięcia w budżecie Uniwersytetu Chicagowskiego były spowodowane "mówi się, że szkoła wydaje się słuchać doradztwa inwestycyjnego od niektórych laureatów Nagrody Nobla, handlowała kryptowalutami i straciła ponad sześć miliardów dolarów. Można powiedzieć, że cięcia Uniwersytetu Chicagowskiego w sztukach wyzwolonych nie mają nic wspólnego z polityką Trumpa."

Czy Uniwersytet w Chicago naprawdę stracił ponad sześć miliardów dolarów na handlu kryptowalutami?

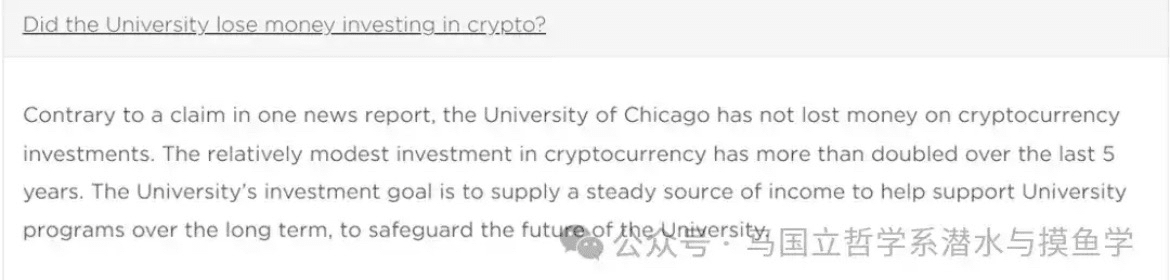

Przypadkowo, w pytaniach i odpowiedziach zaktualizowanych przez Uniwersytet w Chicago w grudniu 2025 roku [1], poruszono kwestię handlu kryptowalutami. Według oficjalnej strony: "W przeciwieństwie do twierdzenia w raporcie informacyjnym, Uniwersytet w Chicago nie poniósł strat na inwestycjach w kryptowaluty. Nasza szkoła zainwestowała w kryptowaluty stosunkowo niewiele, ale ich wartość wzrosła ponad dwukrotnie w ciągu ostatnich pięciu lat. Naszym celem inwestycyjnym jest zapewnienie stałego źródła dochodu na wsparcie różnych projektów naszej szkoły w dłuższym okresie i zabezpieczenie przyszłości naszej szkoły."

Czy więc prorektor Uniwersytetu w Chicago mówi prawdę na pewno?

Trudno powiedzieć. Jednak intuicyjnie, łączna kwota funduszy darowizn dla Uniwersytetu w Chicago w ciągu ostatnich pięciu lat wynosi około 100 miliardów dolarów (co stanowi rekordowy poziom w roku budżetowym 2021, około 116 miliardów dolarów; w roku budżetowym 2025, około 109 miliardów dolarów [2]). O ile Uniwersytet w Chicago nie byłby naprawdę na tyle szalony, aby przeznaczyć co najmniej 60% swoich funduszy darowizn na handel kryptowalutami (co oczywiście naruszałoby różne przepisy), ani nie przywłaszczyłby sobie dużej ilości funduszy operacyjnych na handel kryptowalutami i nie straciłby wszystkiego, nie powinien był stracić aż sześćdziesięciu miliardów.

Ile tak naprawdę stracono? Czy rzeczywiście dokonali morderstwa, jak wspomniano w oficjalnych pytaniach i odpowiedziach?

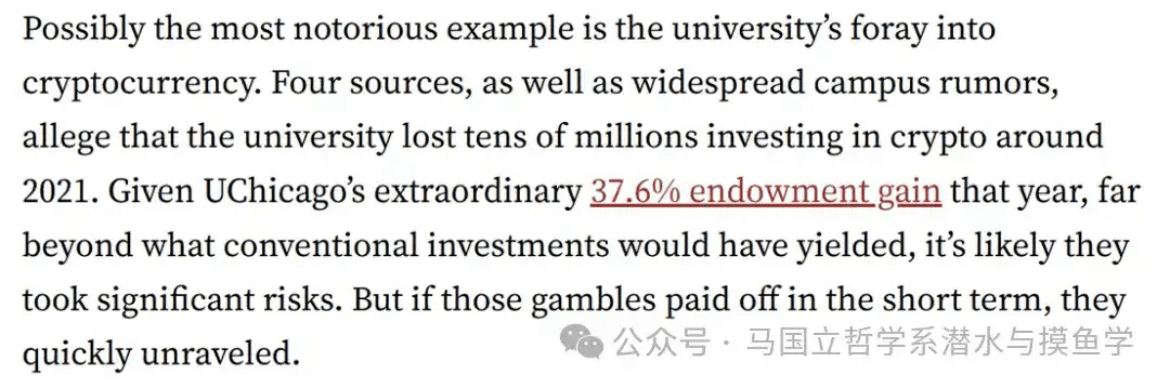

Stanford Daily [3], Financial Times [4] i Investopedia [5] informowały o tym w zeszłym roku. Według Stanford Daily, cztery źródła powiedziały: "Uniwersytet w Chicago stracił dziesiątki milionów dolarów na inwestycjach w kryptowaluty około roku 2021."

Co więc mówi raport finansowy Uniwersytetu w Chicago [6]?

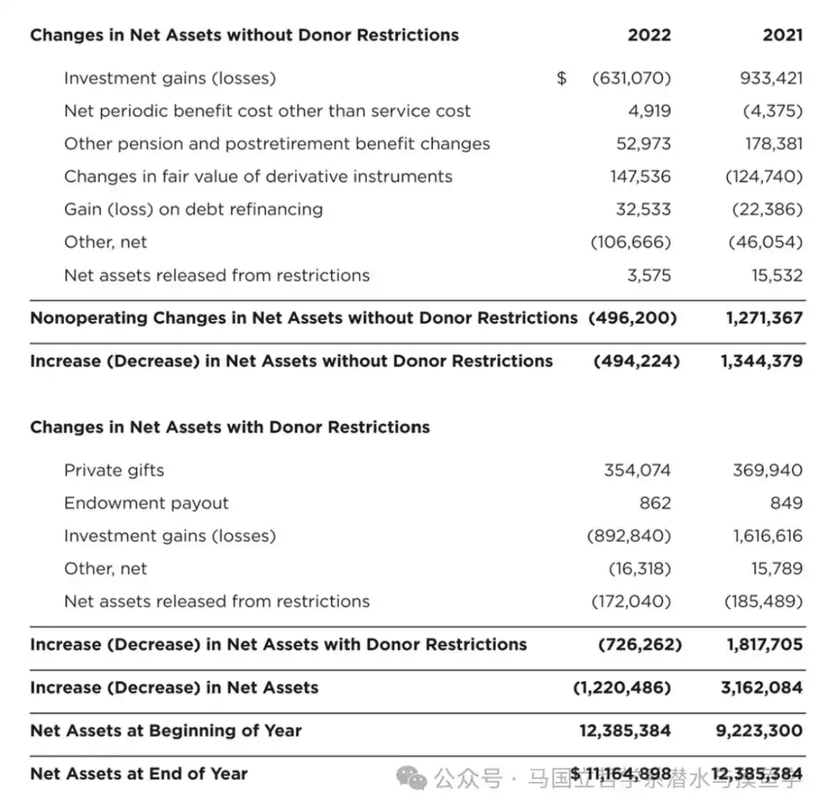

Niestety, raport finansowy nie powiedział nam bezpośrednio, ile pieniędzy zgubiono w handlu kryptowalutami. Jednak w raporcie za rok budżetowy 2022, Uniwersytet w Chicago ujawnił swoją inwestycję w kryptowaluty (wartość rynkowa): około 64 miliony dolarów na czerwiec 2021 roku i około 45 milionów dolarów na czerwiec 2022 roku (ze stratą około 19 milionów dolarów). W późniejszych raportach, prawdopodobnie z powodu dużych zysków lub strat, Uniwersytet w Chicago zmienił sposób raportowania i przestał ujawniać swoje inwestycje w kryptowaluty. Jednak według sesji pytań i odpowiedzi z 2025 roku, Uniwersytet w Chicago nadal ostrożnie inwestuje w kryptowaluty.

Warto zauważyć, że raport finansowy za 2022 rok wskazał, że na czerwiec tego roku fundusz dotacji Uniwersytetu w Chicago poniósł całkowitą stratę w wysokości około 1,5 miliarda dolarów. Następnie raport finansowy za 2023 rok pokazał, że inwestycje Uniwersytetu w Chicago poniosły jedynie niewielką stratę. W ciągu następnych dwóch lat Uniwersytet w Chicago osiągnął zysk.

Jednakże, nie znamy konkretnych źródeł tych strat i zysków, zwłaszcza jak wiele było związanych z handlem kryptowalutami. Gazeta Uniwersytetu Stanford dostarczyła dość niewiarygodny dowód: "Wydaje się, że docelowy podział aktywów [Uniwersytetu w Chicago] pokazuje, że idealna mieszanka uniwersytetu dotycząca prywatnego zadłużenia i inwestycji 'absolutnych zwrotów' (obejmujących aktywa alternatywne, takie jak kryptowaluta) spadła z 25,5% w 2020 roku do 20% w 2022 roku, co oznacza znaczący spadek (lub kurczenie się) wysokiego ryzyka aktywów alternatywnych."

Jednakże, gazeta Uniwersytetu Stanford również dostarczyła interesującą uwagę: "Od 2013 do 2023 roku roczna stopa zwrotu funduszu dotacji Uniwersytetu w Chicago wyniosła tylko 7,48%, podczas gdy roczna stopa zwrotu rynku papierów wartościowych w tym samym okresie wyniosła 12,8%, a średnia Ivy League wyniosła 10,8%. Gdyby Uniwersytet w Chicago po prostu podążał za wynikami rynku, jego fundusz dotacji miałby teraz 6,45 miliarda dolarów więcej. Ta (marzycielska) kwota pieniędzy byłaby więcej niż wystarczająca na spłatę wszystkich długów szkoły. Oczywiście uniwersytety nie mogą po prostu powtarzać wskaźników rynku, ponieważ muszą się zabezpieczać w czasach recesji gospodarczej, aby utrzymać stabilność finansową. Ale nawet gdyby Uniwersytet w Chicago osiągnął tylko średni poziom swojej grupy rówieśniczej w Ivy League, wartość jego funduszu dotacji nadal byłaby wyższa o 3,69 miliarda dolarów dzisiaj. To byłoby wystarczające, aby pokryć obecny deficyt budżetowy szkoły na następne piętnaście lat.

Jednakże, poza handlem kryptowalutami i stratami inwestycyjnymi, jakie inne czynniki mogą wyjaśnić cięcia budżetowe Uniwersytetu w Chicago?

Powszechny komentarz, obok opisu Trumpa jako wyrzutka, często podkreśla strategiczne błędy Uniwersytetu w Chicago: korzystanie z długów, rozległe projekty infrastrukturalne, agresywna ekspansja. Na koniec czerwca 2025 roku, długi Uniwersytetu w Chicago wynoszą około 9,2 miliarda dolarów, co stanowi około 90% funduszu dotacji. Chociaż koszt finansowania tego zadłużenia jest stosunkowo niski, w przeciwieństwie do błogosławieństw, Uniwersytet w Chicago nadal musi zapłacić ponad 200 milionów dolarów odsetek w tym roku budżetowym.

Z pewnością ten wysoki poziom zadłużenia nie bierze się znikąd. Od początku wieku Uniwersytet w Chicago wydał wiele pieniędzy na laboratoria, biblioteki, akademiki, technologie i inne nowe obiekty, aby wzmocnić swoją reputację, przyciągnąć studentów i konkurować z różnymi prestiżowymi szkołami od dawna. Niemniej jednak, te rozszerzenia były w dużej mierze finansowane przez znaczne pożyczki. Nowa infrastruktura jednak niesie ze sobą ciągłe koszty operacyjne, a uniwersytet nie odkrył, jak finansować te wydatki w sposób zrównoważony w dłuższej perspektywie.

Gazeta studentów Uniwersytetu w Chicago [10] cytuje profesora Clifforda Ando z uniwersytetu, który wskazuje, że wszyscy rodzice myślący o wysłaniu swoich dzieci na Uniwersytet w Chicago muszą zastanowić się, czy wysokie czesne, które płacą, przyczynia się do edukacji ich dzieci, czy do długów uniwersytetu. Oczywiste jest, że nieodpowiedzialny rozwój i wynikające z tego problemy zadłużenia są odpowiedzialnością zespołu zarządzającego, który działał irracjonalnie i zbyt ambitnie. Co więcej, w latach 2006-2022 wynagrodzenie podstawowe prezydenta uniwersytetu wzrosło o 285%. Teraz, w obliczu pewnych wyzwań finansowych, kierownictwo uniwersytetu przeniosło ciężar na studentów i regularnych członków kadry dydaktycznej: nawet w latach, gdy sprzedawane są aktywa, zwalniani są pracownicy i zamrażane są przyjęcia, wynagrodzenia kierownictwa nadal rosną.

Jakie powinny być zatem następne kroki Uniwersytetu w Chicago?

Oprócz kontynuowania działań mających na celu obniżenie kosztów, uniwersytet, oczywiście, musi zwiększyć przychody. Oczywiste jest, że powszechna sztuczka stosowana przez amerykańskie uniwersytety w celu generowania większych dochodów to przyjmowanie większej liczby studentów licencjackich. Uniwersytet w Chicago teraz podąża tym samym tropem, ale z pewnością uzasadnienie będzie szlachetne.