CZ关于比特币“四年周期终结”和“超级周期开启”的观点,精准地捕捉到了当前市场的结构性变化。以下解析核心逻辑、市场表现以及未来的机遇与挑战。

🔄 从“减半周期”到“超级周期”:核心转变

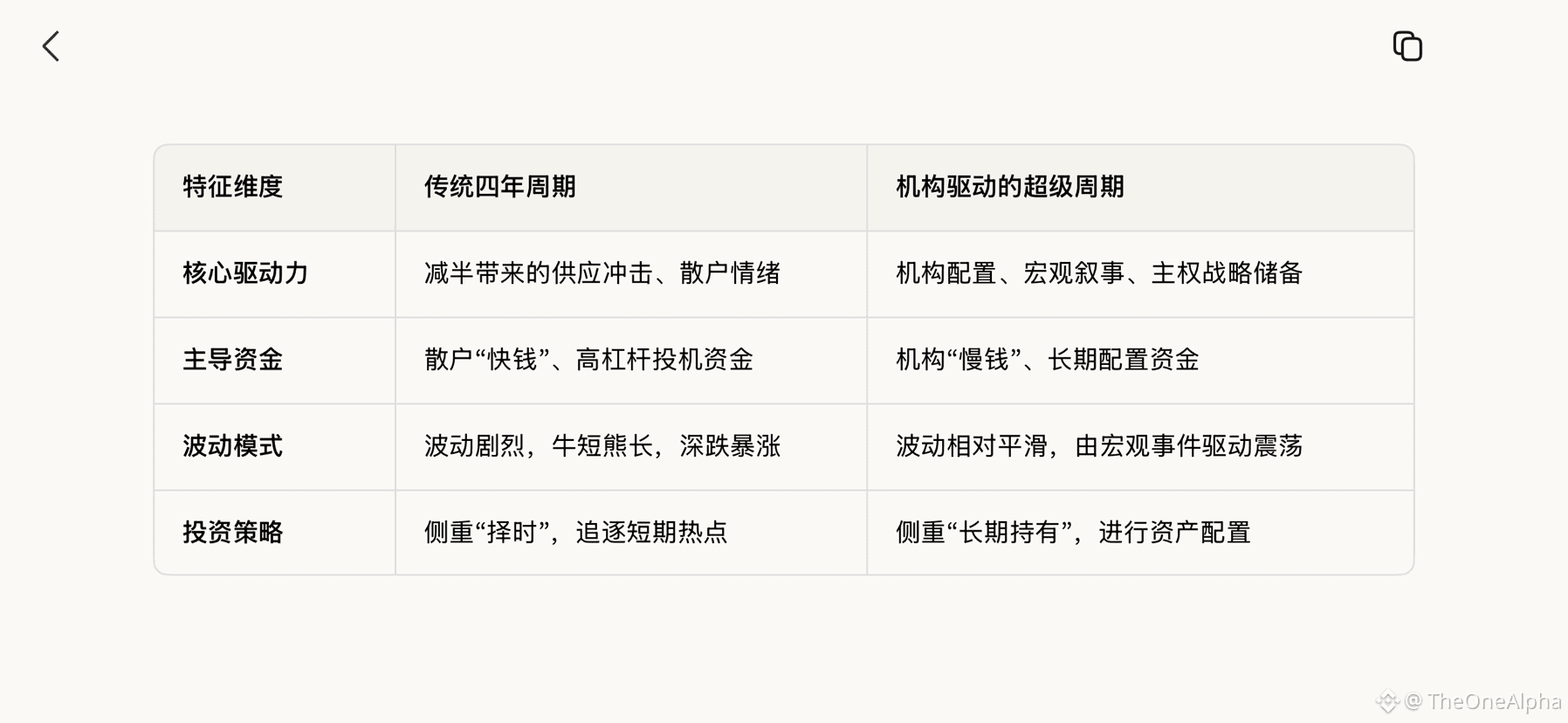

传统上,比特币市场遵循着大约四年的周期,其核心驱动力是比特币减半事件。每次减半后,新币供应增速下降,在散户主导的投机情绪下,市场会经历“牛市暴涨-峰值回调-熊市调整-低位积累”的循环。

然而,CZ指出,这一模式正在被“超级周期”取代。根本原因在于市场参与主体和资金性质发生了根本性重塑。

主导力量转变:市场从散户主导的投机性行情转向由机构“慢资金” 主导。美国比特币现货ETF的批准,为养老金、资产管理公司等传统机构提供了合规、便捷的入场通道。

资金性质差异:机构资金规模庞大、投资周期长,更注重比特币的长期价值存储功能,而非短期价格波动。它们的“定投”式买入为市场提供了更坚实的底部支撑,平滑了以往剧烈的波动。

叙事升级:比特币的定位从“数字黄金”的类比,逐渐演变为一些机构和主权国家眼中应对全球债务风险和美元信用不确定性的潜在对冲工具。

📈 新周期下的市场新特征

在新的驱动逻辑下,比特币市场展现出与以往截然不同的特征:

波动性变化:市场的波动性从早期动辄70%以上的深度回撤,转变为由外部宏观事件(如美联储政策、全球流动性)驱动的、相对平缓但短促的震荡。有分析认为,比特币的波动率可能长期趋于下降。

价格发现机制复杂化:定价不再仅由链上数据和社区情绪决定,而是需要综合宏观经济指标、全球流动性状况、央行政策及地缘政治风险进行复杂分析。

与传统资产相关性增强:比特币与纳斯达克指数等风险资产的相关性达到历史高位,对全球流动性变化更为敏感。例如,2025年末,日元套利交易平仓引发的全球流动性冲击就同时影响了比特币和美股。

下表概括了新旧周期的主要区别:

🚧 超级周期面临的挑战与风险

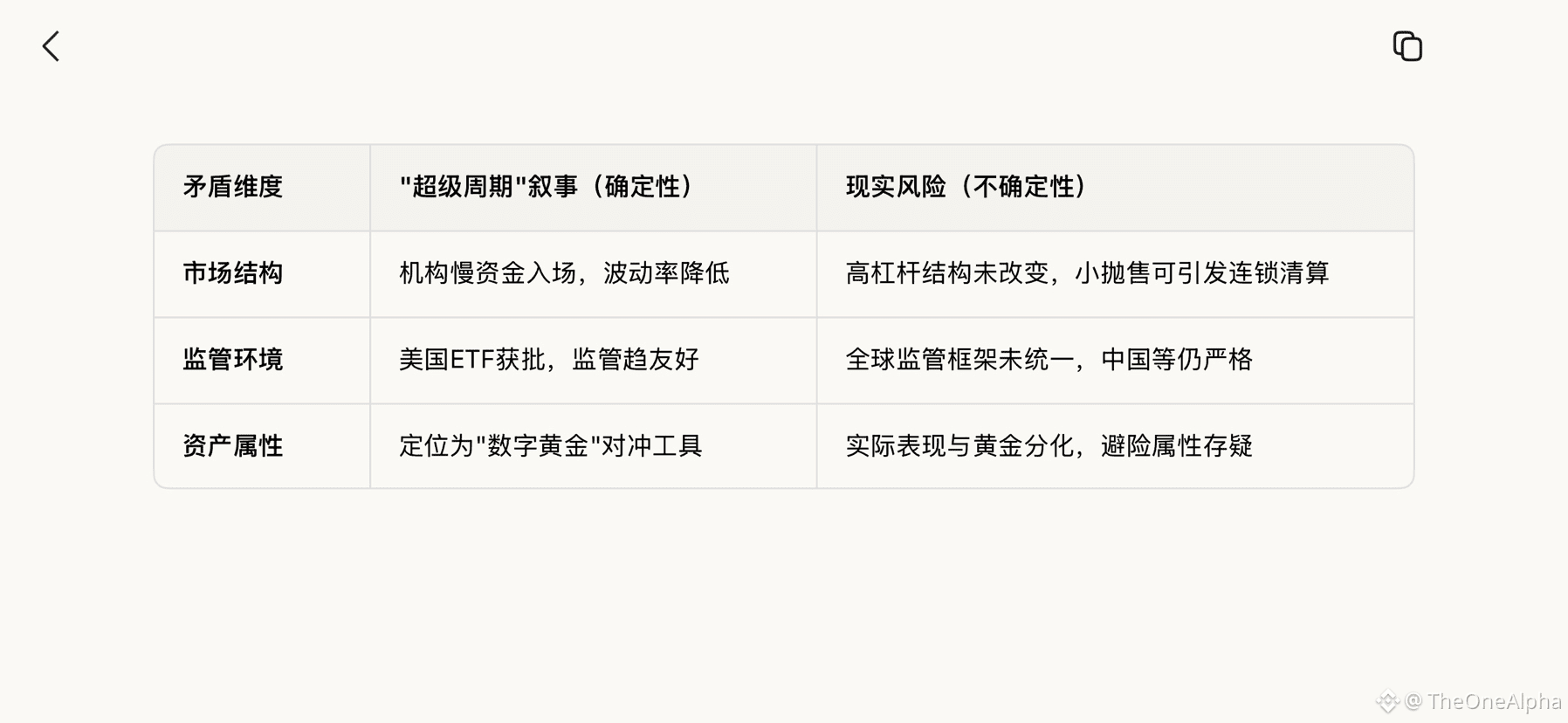

“超级周期”并非一片坦途,它同样伴随着显著的风险和挑战:

结构性脆弱性:尽管有机构资金托底,但加密货币市场高杠杆的结构性脆弱性依然存在。2025年11月的市场暴跌显示,相对小规模的现货抛售(如2亿美元)就可能引发十倍于此的杠杆头寸连锁清算,导致流动性瞬间枯竭。

监管的不确定性:全球监管框架仍处于构建阶段。虽然美国态度转向友好,但各国政策差异巨大。特别是中国等主要经济体对加密货币交易、ICO等仍保持严格的监管立场,这仍是影响市场的重要变量。

“数字黄金”叙事的考验:在真实的宏观经济压力测试中,比特币的避险属性有时会受到挑战。例如,2025年末,当黄金因避险需求创下历史新高时,比特币却因风险资产属性遭遇下跌,这表明其“数字黄金”的地位仍需更多验证。

💎 总结:如何理解当前的市场

CZ的“超级周期”理论,深刻地揭示了比特币正在经历一场从边缘投机资产向主流成熟金融资产的身份蜕变。这个过程伴随着波动率的降低、定价机制的复杂化以及与全球宏观经济的深度绑定。

对于投资者而言,这意味着:

需要更新认知:简单套用过去“减半即牛市”的经验可能失效,必须加强学习,建立包含宏观经济的分析框架。

调整投资策略:从追求短期暴利的“彩票思维”,转向基于长期价值的“资产配置思维”。

始终敬畏风险:机构化不代表没有风险,高杠杆、监管变化等依然是潜在威胁,需谨慎评估自身风险承受能力。

四年周期结束和超级周期开启的矛盾统一

这种矛盾的本质是:用长期趋势(机构化)掩盖短期脆弱性(杠杆、监管、流动性)。CZ试图将"超级周期"描述为一种确定性趋势,但实际市场仍处于过渡期,新旧特征并存,风险并未消失。

🔍 针对这一矛盾的风险管理策略

基于上述矛盾,投资者需要采取"承认过渡期不确定性,而非盲目相信确定性叙事"的应对策略:

一、针对"高杠杆脆弱性"的风险管理

核心矛盾:机构资金入场≠市场去杠杆化

具体策略:

降低自身杠杆:个人持仓避免使用高倍杠杆(建议不超过2倍),避免成为"连锁清算"的牺牲品

监控市场指标:关注永续合约资金费率、未平仓合约量、清算热图等数据,当资金费率过高或清算密集区接近时,主动减仓

设置硬性止损:不依赖"机构托底"的幻想,在关键支撑位(如机构成本线附近)设置止损,防止极端行情下的流动性枯竭

二、针对"监管不确定性"的风险管理

核心矛盾:美国友好≠全球统一

具体策略:

分散法域风险:不将所有资产集中在单一交易所或单一国家监管的平台上,使用合规性明确的平台(如美国SEC监管的交易所)

关注政策信号:跟踪主要经济体(美国、欧盟、中国)的监管表态、立法进程,当出现重大负面信号时,降低风险敞口

准备极端预案:预留部分流动性,应对可能出现的交易所提现限制、法币通道关闭等黑天鹅事件

三、针对"避险属性未经验证"的风险管理

核心矛盾:数字黄金叙事≠实际避险表现

具体策略:

不依赖单一叙事:不将比特币作为唯一的避险资产,与传统避险资产(黄金、美债)形成组合,分散风险

区分宏观场景:识别不同宏观环境下的资产表现——在流动性危机时,比特币可能表现更接近风险资产而非避险资产

动态调整权重:根据宏观环境变化(如美联储政策转向、地缘冲突升级)调整比特币在投资组合中的占比

四、针对"超级周期叙事本身"的风险管理

核心矛盾:长期趋势≠短期路径

具体策略:

避免线性外推:不因"超级周期"叙事而忽视短期回调风险,保持对市场周期的敬畏

分批建仓/定投:不一次性重仓,采用定投或分批买入方式,平滑成本

设置止盈目标:即使相信长期趋势,也应在阶段性高点(如接近CZ提到的17-27万美元区间)部分止盈,锁定利润

💡 关键提醒

最重要的风险管理是:认识到"超级周期"本身就是一个未经验证的假设。CZ的观点是基于当前市场结构的推断,但历史经验表明,任何资产在"机构化"过程中都可能出现反复(如2000年互联网泡沫破灭)。因此:

不要用"超级周期"作为重仓的理由:它只是众多市场观点之一

保持批判性思维:机构资金也可能撤离(如2022年LUNA崩盘后机构撤出)

核心原则:只投入你能承受完全损失的资金,无论叙事多么诱人

最终建议:将CZ的观点视为一种市场分析视角,而非投资决策的唯一依据。真正的风险管理是建立在对市场复杂性的认知上,而非对单一叙事的盲从。

最后用一句话总结:未来很美好,当前不确定,活下来很重要。