Sober期权工作室 × Derive.XYZ wspólna produkcja

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

I. Makro panorama: wdrożenie zgodności i rekonstrukcja globalnej płynności

Wchodząc w 2026 rok, rynek kryptowalut znajduje się na krytycznym punkcie przejścia z „szarej strefy” do „ram prawnych”. Kluczowe zmienne tego tygodnia koncentrują się na dwóch wymiarach poza polityką Fed: po pierwsze, gra interesów na poziomie legislacyjnym dotycząca (CLARITY 法案), po drugie, kilka zdarzeń o „czarnym łabędziu” w globalnym otoczeniu makroekonomicznym.

1.1 (CLARITY 法案) głęboka analiza: redystrybucja władzy regulacyjnej

(Ustawa CLARITY) (Digital Asset Market Clarity Act of 2025) jest kluczową ustawą, którą USA próbują ustanowić, aby stworzyć pewny framework dla aktywów cyfrowych. Główna logika tej ustawy polega na zakończeniu wieloletniego sporu o jurysdykcję między SEC (Komisja Papierów Wartościowych i Giełd) a CFTC (Komisja ds. Handlu Towarowego) oraz ustanowieniu przewidywalnej „klasyfikacji aktywów cyfrowych”.

1. Kluczowa struktura regulacyjna: triada logiki klasyfikacyjnej. Ustawa dzieli aktywa kryptograficzne na trzy podstawowe kategorie, które odpowiadają różnym organom regulacyjnym i obowiązkom zgodności:

Digital Commodity (Towar cyfrowy): oznacza zdecentralizowane aktywa, takie jak Bitcoin i Ethereum. Ich wartość zależy od funkcji systemu blockchain. Ta część jest wyraźnie objęta regulacjami CFTC i zwykle jest postrzegana jako korzystna, ponieważ styl regulacji CFTC jest bardziej rynkowy w porównaniu do SEC, koncentrując się na przeciwdziałaniu oszustwom i manipulacjom, a nie skomplikowanej rejestracji.

Investment Contract Asset (Aktywa kontraktu inwestycyjnego): odnosi się do tokenów o charakterze finansowym na etapie emisji (np. ICO). Ta część podlega surowym regulacjom SEC. Ustawa ustanowiła ścieżkę certyfikacji „dojrzałego blockchaina” (Graduation Path): gdy projekt osiągnie wystarczający poziom decentralizacji, może „ukończyć” jurysdykcję SEC i przejść do ram regulacji towarowej CFTC.

Payment Stablecoin (stabilna moneta płatnicza): podlega regulacjom organów nadzoru bankowego. SEC i CFTC zachowują jedynie jurysdykcję w zakresie przeciwdziałania oszustwom w procesie transakcji.

2. Kluczowe konflikty interesów: spór o „prawo do zysków” między sektorem bankowym a branżą kryptowalut. Największym oporem w procesie wprowadzania ustawy nie są same organy regulacyjne, ale grupy lobbystyczne tradycyjnych banków (takie jak ICBA, ABA).

Stanowisko banków: banki usilnie domagają się zakazu wypłacania jakichkolwiek form „nagród” lub „odsetek” przez emitentów stablecoinów oraz ich partnerów (giełdy) dla posiadaczy. Ich podstawowa logika jest taka, że jeśli stablecoiny mają właściwości generujące odsetki, prowadzi to do odpływu dużych depozytów bankowych do systemu kryptograficznego, osłabiając zdolność tradycyjnych banków do ekspansji kredytowej.

Stanowisko branży kryptowalut: instytucje na czele z Coinbase uważają, że nagrody za stablecoiny są kluczowym narzędziem przyciągającym użytkowników i utrzymującym płynność. Dyrektor generalny Coinbase, Brian Armstrong, niedawno wycofał poparcie, ponieważ poprawka zawierała możliwe zapisy, które mogłyby „zabić” mechanizm nagród za stablecoiny, co uważają za działania banków mające na celu wykorzystanie legislacji do zwalczania konkurencji.

DeFi i prywatność: kolejnym punktem spornym jest wymóg przenikającego nadzoru nad decentralizowanymi finansami (DeFi) w ustawie. Ustawa próbuje rozszerzyć wymagania ustawy o tajemnicy bankowej (BSA) na niezarządzanych dostawców usług, co społeczność deweloperów postrzega jako poważne naruszenie praw do prywatności i innowacji technologicznych.

3. Ocena przyszłego wpływu. Obecnie styczeń uważany jest za kluczowe okno legislacyjne. Jeśli ustawa zostanie uchwalona, otworzy drogę do licencji dla giełd aktywów cyfrowych (DCE), przyciągając tradycyjne instytucje finansowe (takie jak Nasdaq, BlackRock) do głębokiego uczestnictwa w rynku spot i instrumentów pochodnych. Jeśli z powodu różnic zostanie opóźniona do drugiej połowy roku, pod wpływem politycznego harmonogramu wyborów pośrednich, ustawa może nie zostać wdrożona do 2026 roku, co wydłuży czas, w którym rynek będzie w stanie „regulacyjnej niepewności”, podnosząc ryzyko długoterminowe (Risk Premium).

1.2 Prognoza ryzyk czarnych łabędzi na 2026 rok: ostrożne wyceny i strategie przepływów pieniężnych.

Ogólny ton roku 2026 to „ostrożne rozmieszczenie”. W obecnym środowisku o stosunkowo wysokim IV (implied volatility), ślepe dążenie do wzrostów wiąże się z ogromnym ryzykiem. Poniższe trzy punkty makroekonomiczne mają potencjał do wywołania gwałtownych wstrząsów na rynku (nawet asymetrycznych spadków):

a. Zakończenie transakcji arbitrażowych w jenach (Carry Trade) i kurczenie się płynności. Długoterminowe niskie stopy procentowe jena są głównym źródłem niewidocznej płynności finansowej na świecie. Wraz z przyspieszeniem procesu podwyżek stóp procentowych przez Bank Japonii (BOJ) (w grudniu wzrosły do 0.75%, w kwietniu oczekiwane są kolejne podwyżki), różnica między jenem a dolarem zaczyna powodować napływ globalnych funduszy. Rentowność 2-letnich obligacji skarbowych Japonii przekroczyła 1.2%, osiągając najwyższy poziom od 2008 roku. Gwałtowne wahania kursu jena często towarzyszą de-lewarowaniu globalnych aktywów ryzykownych, co stanowi bezpośrednią presję na płynne aktywa, takie jak BTC.

b. Wyzwania związane z ustawą celną i Międzynarodową Ustawą o Pilnych Władzach Ekonomicznych (IEEPA). Sąd Najwyższy USA wkrótce wyda orzeczenie w sprawie cła rządu Trumpa. Jeśli uzna, że działania rządu w zakresie pobierania ceł na podstawie IEEPA były niewłaściwe, rząd USA może stanąć w obliczu ogromnej presji, aby zwrócić importerom dziesiątki miliardów dolarów już zapłaconych ceł.

Perspektywa pozytywna: ogromne zwroty są równoważne z ukierunkowanym bodźcem fiskalnym, co może krótkoterminowo zwiększyć płynność dolara, co jest korzystne dla aktywów ryzykownych.

Perspektywa negatywna: niepewność co do wyniku orzeczenia może spowodować, że przedsiębiorstwa w łańcuchu dostaw utkną w decyzjach, co zaostrzy oczekiwania dotyczące spowolnienia wzrostu gospodarczego, podnosząc wycenę zmienności.

c. Temat „Big MAC” i zmienność polityczna związana z wyborami pośrednimi. Wybory pośrednie w USA, które odbędą się 3 listopada 2026 roku, są nazywane przez Wall Street „Big MAC” (Big Midterms Are Coming). W miarę zbliżania się wyborów, rząd Trumpa może wydać szereg radykalnych oświadczeń politycznych w celu zdobycia głosów.

Interwencje kredytowe i finansowe: na przykład ustalenie górnej granicy stopy procentowej na poziomie 10%, atakowanie niezależności Federalnej Rezerwy itp. Te polityki mogą prowadzić do gwałtownych zmian w krzywej rentowności obligacji skarbowych USA, co bezpośrednio wpływa na wycenę aktywów kryptograficznych jako „cyfrowego złota”.

Niepewność polityczna: obecnie sondaże pokazują, że jego poparcie spadło z wysokiego poziomu w kwietniu do 45% w grudniu. Tego rodzaju wahania w opinii publicznej często prowadzą do większej agresji w polityce zagranicznej lub w kwestiach celnych.

Podsumowując, rynek kryptowalut na początku 2026 roku znajduje się w próżni, w której splatają się „polityka” i „punkt zwrotny płynności”. Gra o ustawę CLARITY ujawnia nie do pogodzenia interesy branży kryptowalutowej i tradycyjnego systemu bankowego na poziomie podstawowym (szczególnie dotyczące praw do zysków ze stablecoinów); natomiast odwrócenie transakcji arbitrażowych w jenach i polityczne prognozy związane z amerykańskimi wyborami pośrednimi kładą fundamenty pod głęboką makro niepewność na rynku.

Ta makro „rozbieżność oczekiwań” i „hałas” ostatecznie będą odzwierciedlane w zmienności rynku opcji przez zachowania hedgingowe i psychologię spekulacyjną inwestorów. W poniższym artykule przeanalizujemy, jak rynek wycenia te potencjalne „czarne łabędzie” na podstawie najnowszych danych opcyjnych BTC i ETH.

II. Głębsza analiza danych rynkowych opcji BTC i ETH.

Korzystając z wykresów i danych dostarczonych przez Amberdata i Derive.XYZ, możemy zaobserwować, że struktura zmienności w tym tygodniu wykazuje wyraźne cechy „oczekiwania na przód, zmienność w tyle”. Mimo że makro hałasy są ciągłe, rzeczywista zmienność nie nadąża za wzrostem implied volatility.

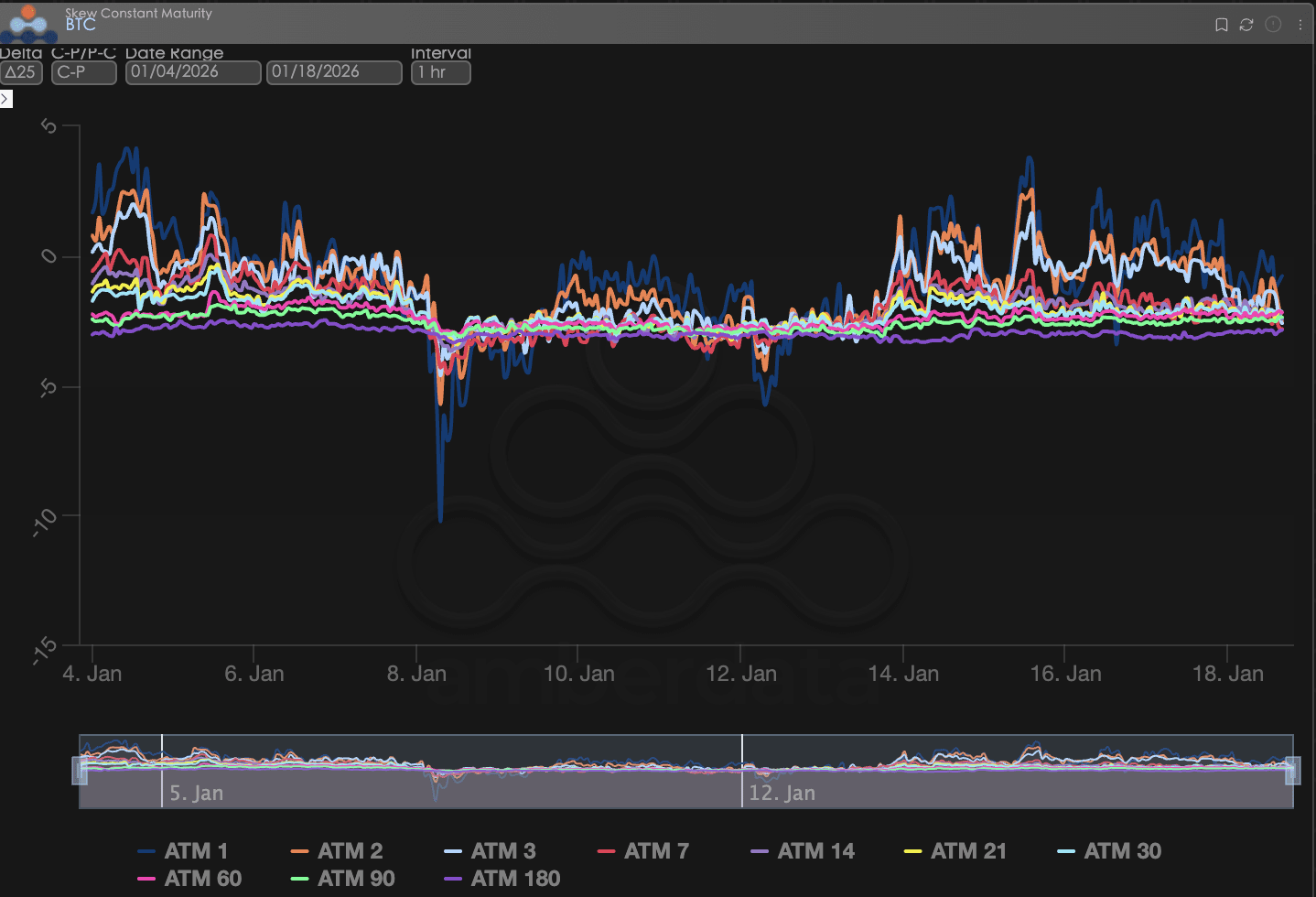

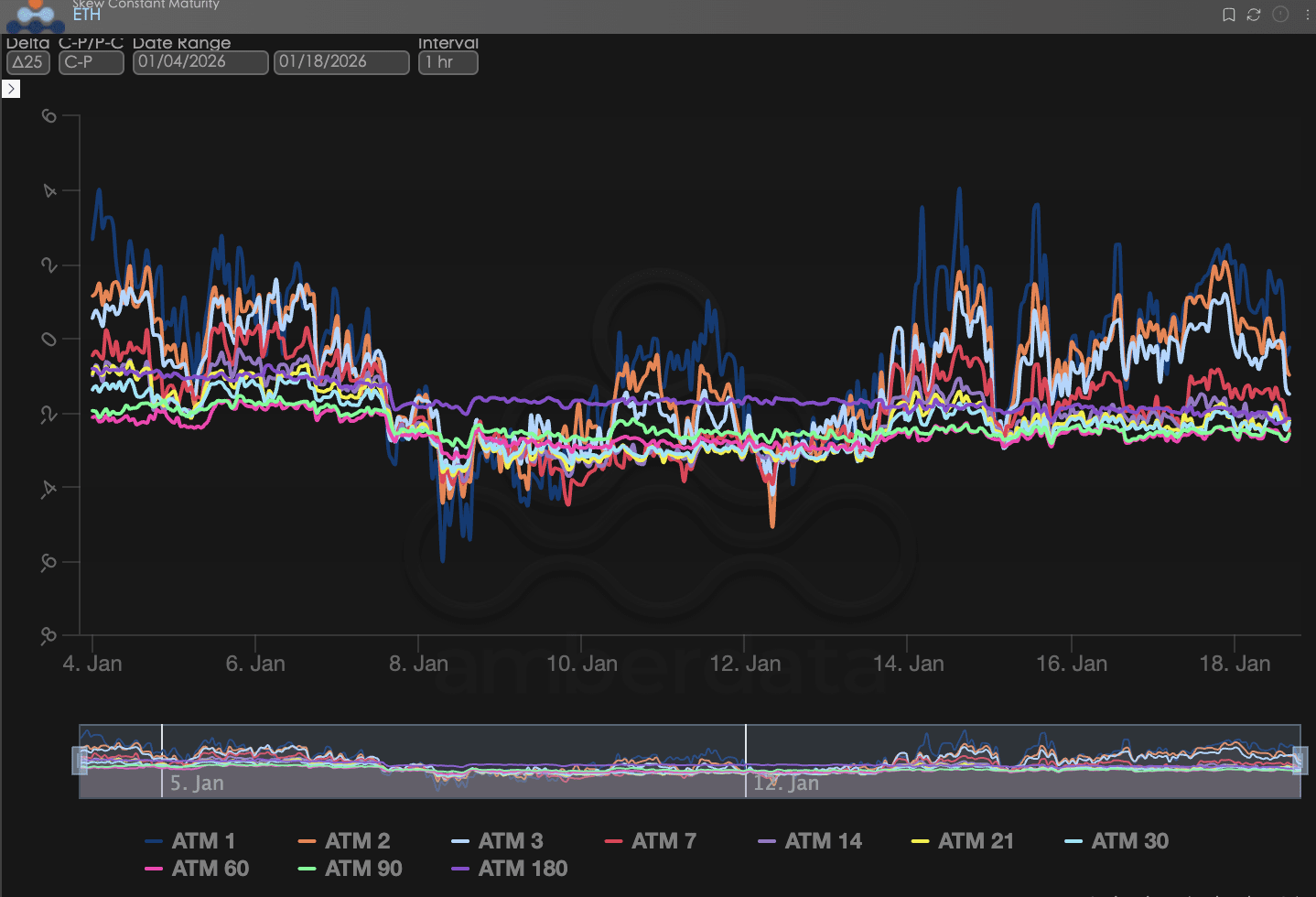

Skew (Skew): strukturalna regresja nastrojów wzrostowych.

Obserwując Delta 25 Skew (implied volatility IV opcji Call - IV opcji Put), wartość ujemna tego wskaźnika odzwierciedla popyt rynku na zabezpieczenie przed ryzykiem spadku.

Krótki koniec (ATM 1-7): Głęboko niebieska linia (ATM 1) i czerwona linia (ATM 7) wykazują największe wahania. Obserwując dane z ostatnich dwóch tygodni (średnia godzinowa), krzywa Skew dla BTC wykazuje znaczący trend wzrostowy. Szczególnie dane z bliskiego końca wielokrotnie dotykały dodatnich wartości.

Długi koniec (ATM 60-180): Fioletowa linia (ATM 180) i zielona linia (ATM 90) mają bardzo małe wahania w całym okresie obserwacji, zawsze utrzymując się w strefie ujemnej. Utrzymująca się ujemna wartość długoterminowego skew wskazuje, że długoterminowe fundusze instytucjonalne mają stabilne preferencje niedźwiedzie wobec ogólnej płynności w 2026 roku (nacisk na podwyżki stóp procentowych przez bank centralny). Ochrona opcji put o długim terminie nadal jest sztywną alokacją inwestorów instytucjonalnych, a ta strukturalna ujemna wartość jest bezpośrednim odzwierciedleniem obecnych oczekiwań dotyczących makro zacieśnienia.

BTCÐ

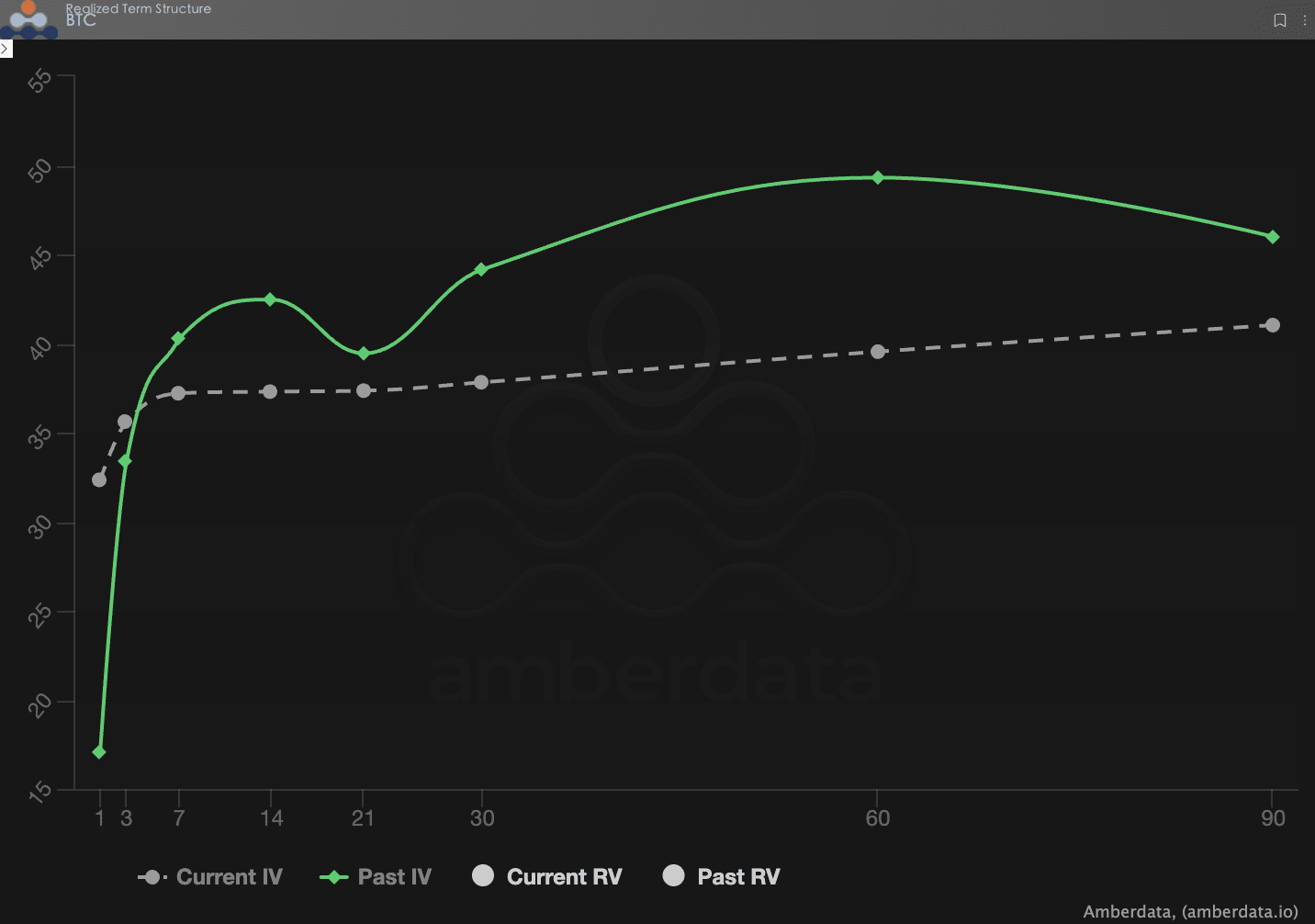

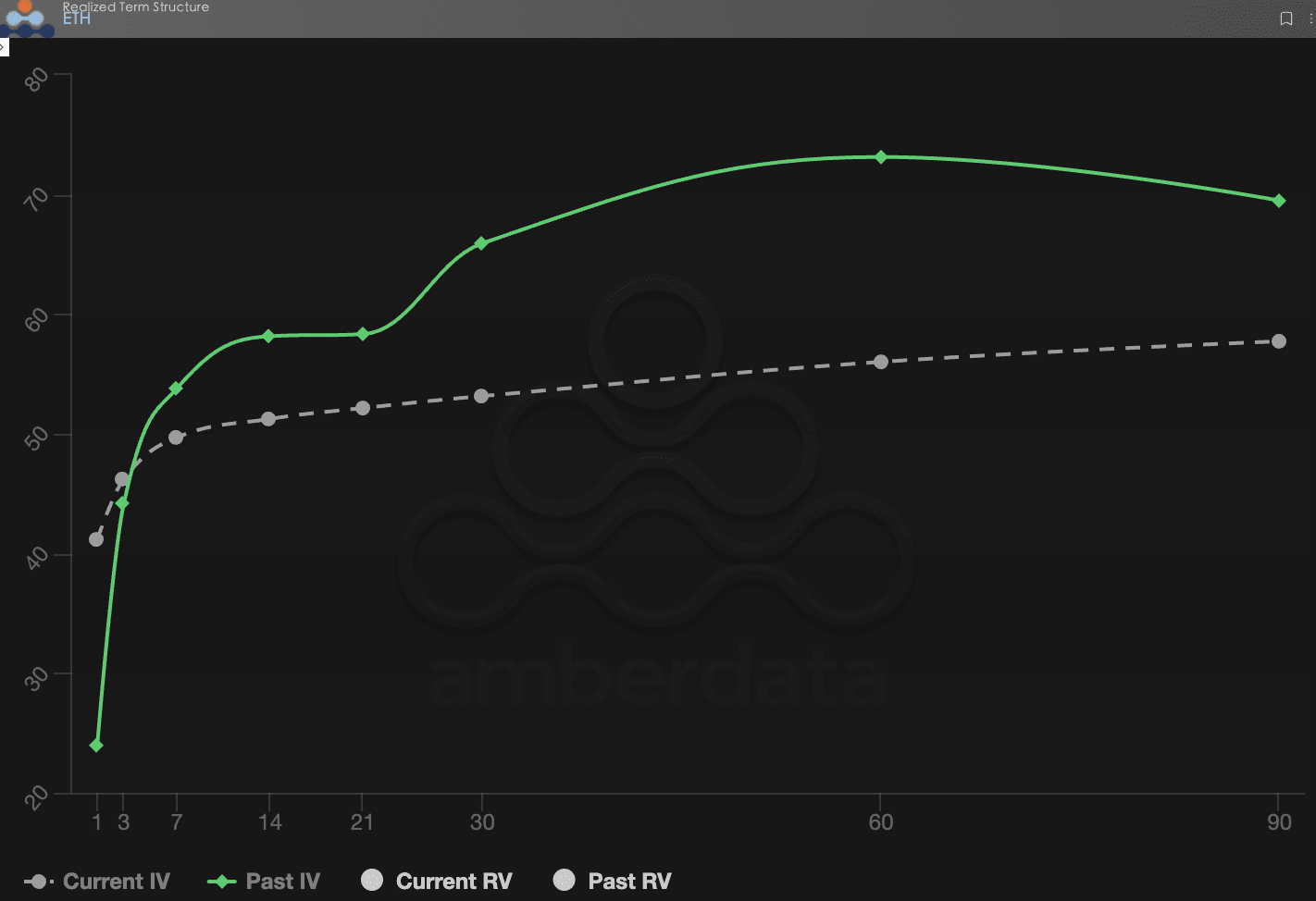

Struktura terminowa (Term Structure): regresja IV i rekonstrukcja Contango.

Struktura terminowa (Term Structure) pokazuje rozkład Implied Volatility (IV) dla różnych terminów.

Przeszłe IV (w zeszłym tygodniu): zielona linia ciągła wykazuje wyraźny wzrost w zakresie 7d do 30d, co odzwierciedla wysokie napięcie rynku wobec pierwszych wyników rozpatrzenia (ustawy CLARITY).

Bieżące IV (w tym tygodniu): szara linia przerywana staje się bardziej gładka, a środek obniża się. To wskazuje, że w miarę jak rozpatrywanie 15 stycznia zostało tymczasowo wstrzymane, „natychmiastowa panika” rynku została już wchłonięta. Mimo istnienia potencjalnych ryzyk, takich jak dzień orzeczenia 20 stycznia, rynek obecnie skłania się ku przekonaniu, że te wydarzenia nie wywołają katastrofalnej zmienności w krótkim okresie.

BTCÐ

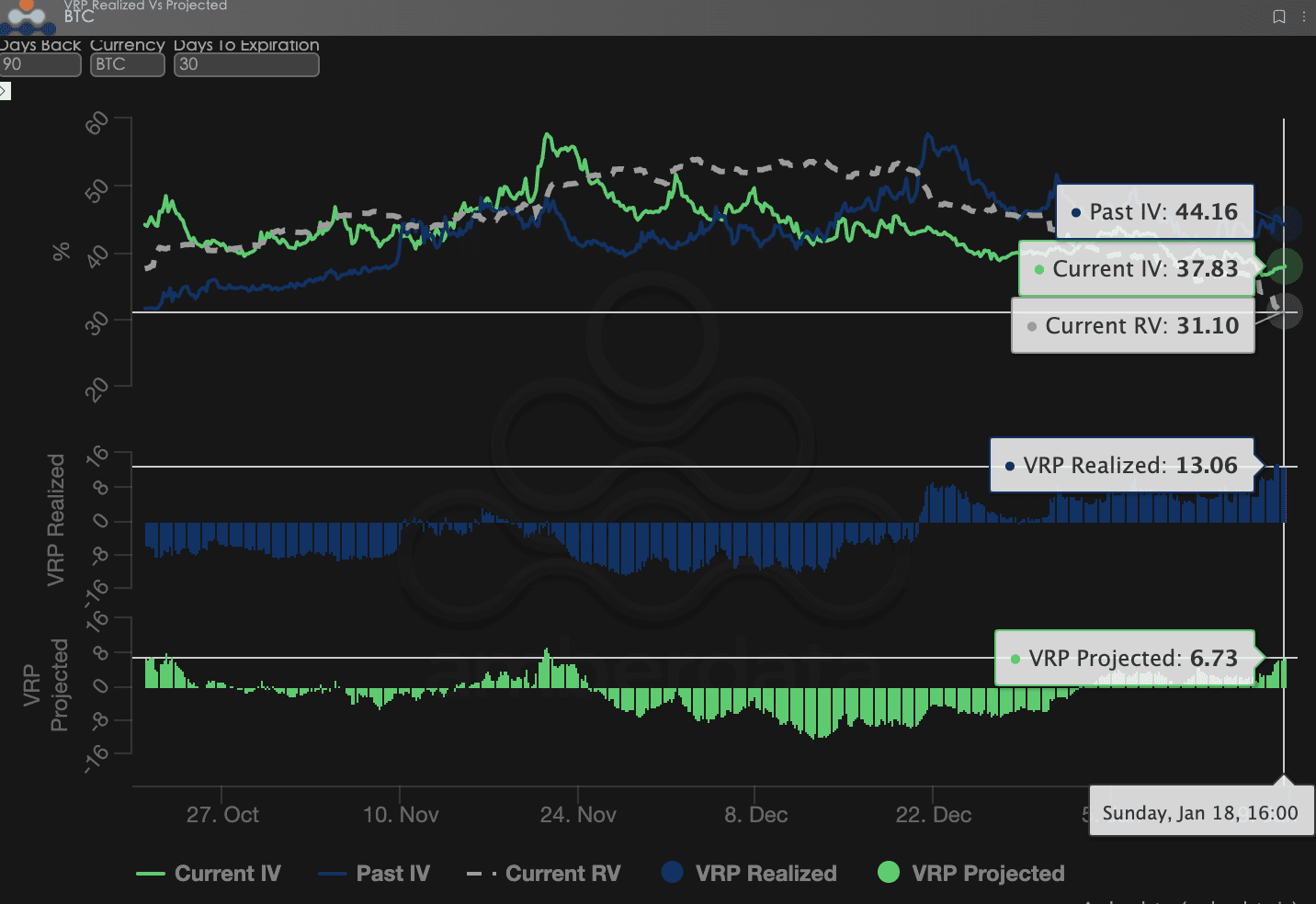

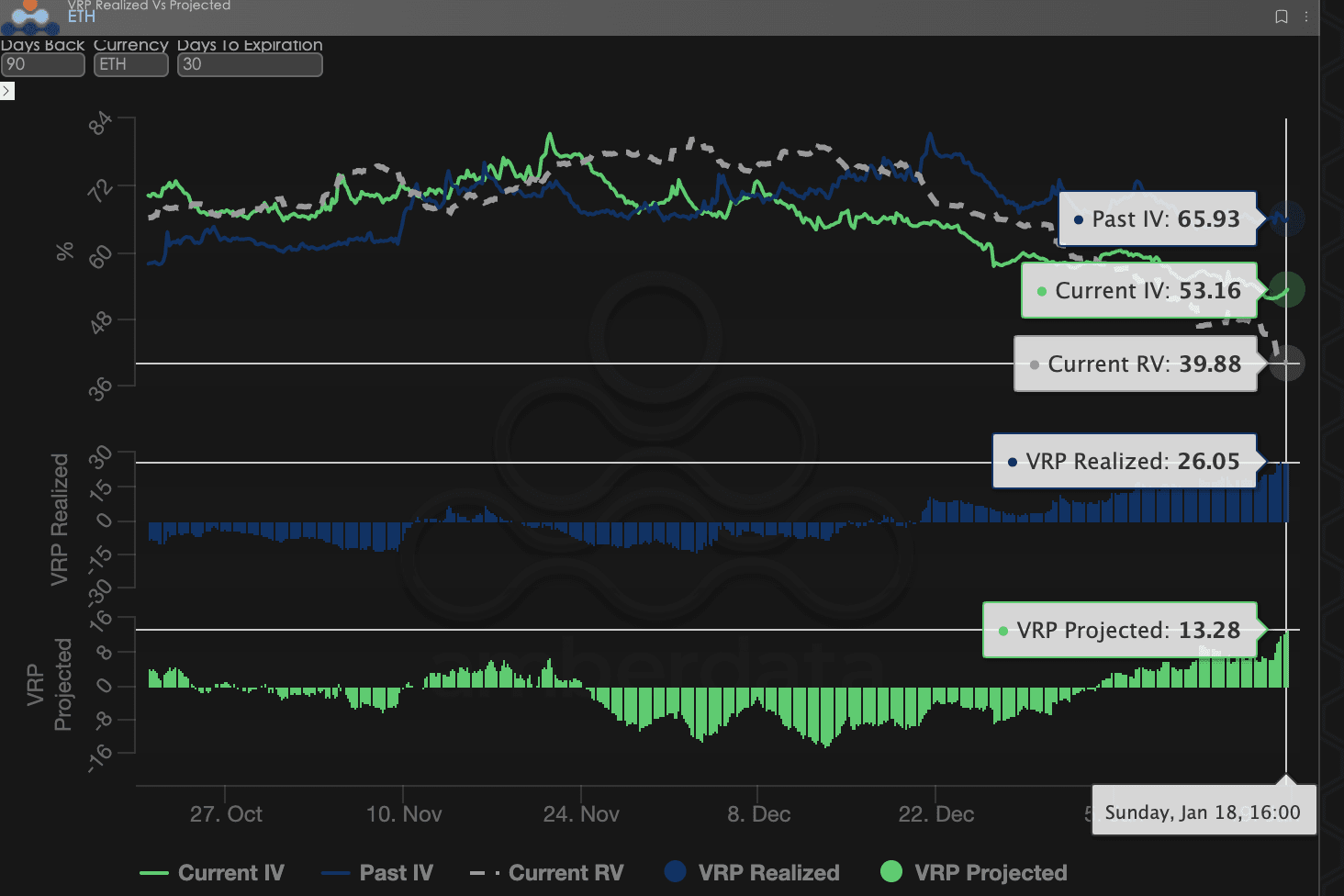

Premia za ryzyko zmienności (VRP): „margines bezpieczeństwa” sprzedających nieustannie się rozszerza.

VRP (premia za ryzyko zmienności = implied volatility IV - realizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest uzasadniona. Obecnie rynek znajduje się w fazie korekty.

Wyniki liczbowе: w tym tygodniu zarówno VRP Realized (zrealizowana premia), jak i VRP Projected (przewidywana premia) utrzymywały się w dodatnim zakresie, a wartość VRP Realized była znacząco wyższa od VRP Projected.

Głęboka analiza:

Ta różnica odzwierciedla niezwykle ważny fakt: rynek płaci wysokie premie za wyimaginowane zawirowania. Niezależnie od gier związanych z (ustawą CLARITY), orzeczeń dotyczących ceł w Sądzie Najwyższym USA, czy interwencji Trumpa w Federalnym Rezerwie, te makro hałasy podnoszą IV (implied volatility). Jednakże, ponieważ te wydarzenia nie wywołały na poziomie fizycznym rzeczywistych, gwałtownych skoków cen, RV (realizowana zmienność) pozostaje na niskim poziomie.

Dla sprzedających, ten tydzień to czas zbiorów. IV znacznie przewyższa RV, co stwarza doskonałe możliwości arbitrażu, a wahania nastrojów rynkowych oferują cofnięcie premii, ale nie dotykają ceny wykonania, strategia sprzedających nadal przynosi nadzwyżki zysków.

BTCÐ

Dane opcyjne: „trzecie oko” handlowców i wielowymiarowa siła cenowa.

W złożonym makrośrodowisku 2026 roku, czysta tendencja cenowa (Spot Price) często jest opóźniona, podczas gdy dane opcyjne stanowią „trzecie oko” handlowców, które pozwala dostrzegać prawdziwe granice obrony kapitału.

W zależności od różnych stylów handlowych, obserwowane wymiary danych powinny się znacznie różnić:

Krótko- i dzienni handlowcy (Gamma Scalpers): należy szczególnie monitorować rozkład Gamma Exposure (GEX) dla 1-3 dte. Jak w czasie wahań związanych z ustawą z 15 stycznia, skoncentrowana cena wykonania GEX stanowiła bardzo silne wsparcie i presję fizyczną, co pozwoliło krótkim funduszom precyzyjnie się wycofać przed wyczerpaniem płynności.

Trendy/handlowcy swingowi (Swing Traders): należy skupić się na 25 Delta Skew i VRP projected. Gdy Skew utrzymuje się na ekstremalnie niskich wartościach ujemnych, a VRP pozostaje na wysokim poziomie, często to oznacza, że rynek jest zbyt przestraszony, co jest typowym sygnałem „odwrotnego dołka”.

Instytucje/długoterminowi hedge'ersi (Hedgers): należy przeniknąć przez strukturę terminową, aby obserwować zmiany dalekiego Vega. Porównując bieżące IV z odchyleniem od 90-dniowej średniej, można ocenić, czy obecne „ubezpieczenie” jest zbyt drogie, co pozwala zdecydować, czy bezpośrednio kupić opcję put, czy zbudować bardziej złożoną strategię kombinacyjną.

Dane opcyjne dostarczają podwójny wymiar „prawdopodobieństwa” i „kosztów”. Aby pomóc inwestorom lepiej uchwycić te asymetryczne możliwości, studio opcyjne Sober obecnie oferuje usługę 【spersonalizowanego śledzenia danych opcyjnych】, zapewniając głębokie analizy dostosowane do twojego konkretnego stanu posiadania i preferencji ryzyka, zapraszamy do kontaktu prywatnego.

Trzy, rekomendacje strategii opcyjnych: strategia Collar do zabezpieczenia ryzyka spadkowego.

Biorąc pod uwagę intensywne makro hałasy na początku 2026 roku, choć obecnie premie od sprzedających są obfite, to z uwagi na płynność jena (Carry Trade) oraz potencjalne „ryzyko skoku” związane z amerykańską sprawą celną, nie zalecamy czysto nagiej strategii sprzedaży.

Dlatego zalecamy wykorzystanie strategii Collar. Strategia ta nie tylko pozwala na wykorzystanie sprzedaży opcji na ochronę kosztów poprzez sellowanie premii, ale również ustawia fizyczne poziomy stop-loss na ryzyko nadchodzącego roku 2026, co jest obecnie najbardziej opłacalnym układem defensywnym.

Struktura strategii (na przykładzie BTC):

Posiadanie aktywów (Long Spot): zakładając, że posiadasz BTC.

Zakup opcji put (Long Put): zakup opcji Put OTM z Delta -0.25 na 30 dni DTE.

Cel: ustawić fizyczny poziom stop-loss w obliczu potencjalnych negatywnych orzeczeń 14 stycznia oraz możliwej podwyżki stóp przez bank centralny, aby zabezpieczyć ryzyko lewostronne.

Sprzedaż opcji call (Short Call): sprzedaż opcji Call OTM z Delta 0.20 na 30 dni DTE.

Cel: wykorzystać obecne naprawy krótkoterminowego Skew oraz wzrost implied volatility na końcu Call, aby pobrać premię.

Zalety strategii:

Cost-Neutral (zero kosztów): wpływy z premii ze sprzedaży opcji Call mogą zrekompensować większość wydatków na zakup opcji Put, co pozwala na zbudowanie niskokosztowej, a nawet zerokosztowej pozycji ochronnej.

Zarządzanie ryzykiem Greeks: strategia ta skutecznie zmniejsza całkowite otwarcie Delta konta, a jednocześnie poprzez Short Call kompensuje negatywny Theta Long Put. Dodatkowo, ta pozycja ma niską wrażliwość na Vegę, co pozwala skutecznie chronić przed nagłym spadkiem implied volatility (Vol Crush) po dniu orzeczenia.

Granice ryzyka: strategia rezygnuje z ekstremalnych zysków premium w przypadku korzystnych orzeczeń, ale w kontekście geopolitycznej niepewności i kurczenia się płynności w 2026 roku, taka ostrożna obrona to optymalny wybór dla instytucji. Jeśli (ustawa CLARITY) zostanie przegłosowana powyżej oczekiwań, wzrost wartości aktywów może być pokryty aż do ceny wykonania opcji Call; jeśli nastąpią „czarne łabędzie”, Put skutecznie zablokuje ryzyko spadku. To odpowiada naszej kluczowej logice w 2026 roku „ochronić fundusze, generować przepływy pieniężne”.

Cztery, zastrzeżenie.

Niniejszy raport oparty jest na publicznie dostępnych danych rynkowych oraz modelach teoretycznych opcji, mający na celu dostarczenie inwestorom informacji rynkowych oraz profesjonalnej perspektywy analitycznej, wszystkie treści są jedynie do celów referencyjnych i dyskusyjnych, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z niezwykle dużą zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej, inwestorzy powinni w pełni zrozumieć cechy produktów opcyjnych, atrybuty ryzyka oraz swoją zdolność do znoszenia ryzyka i zawsze konsultować się z profesjonalnym doradcą finansowym. Analitycy tego raportu nie ponoszą odpowiedzialności za jakiekolwiek straty bezpośrednie lub pośrednie wynikające z użycia treści tego raportu. Przeszłe wyniki rynkowe nie przewidują przyszłych wyników, prosimy o rozsądne podejmowanie decyzji.

Wspólna produkcja: studio opcyjne Sober × Derive.XYZ