W miarę jak niepewność roku 2025 opada, globalny rynek aktywów cyfrowych znajduje się na historycznym rozdrożu. Jeśli rok 2024 i wcześniejsze można określić jako „dziki zachód” kryptowalut, to rok 2026 oznaczać będzie oficjalne rozpoczęcie „przemysłowej ery kryptowalut” (Industrial Crypto). Niniejszy raport badawczy oparty jest na najnowszych prognozach strategicznych firmy Pantera Capital, szczegółach ustawodawstwa w USA (ustawa GENIUS) oraz danych rynkowych zebranych za pomocą nowoczesnych narzędzi, takich jak Surf.ai, aby szczegółowo przeanalizować nadchodzącą transformację struktury rynku.

Rok 2025 nie jest rokiem napędzanym fundamentami, lecz rokiem „przerwy” zdominowanym przez politykę makroekonomiczną, oczyszczenie pozycji oraz efekty struktury rynku. Mimo że Bitcoin i Ethereum umocniły swoją pozycję jako makroaktywów instytucjonalnych, rynek tokenów z długim ogonem przeszedł przez skryty kryzys, a mediana spadków wyniosła aż 79%. Taka gwałtowna różnica wskazuje na fundamentalną rekonstrukcję logiki rynkowej: kapitał nie jest już podnoszony przez proste efekty nadmiaru płynności we wszystkich aktywach, lecz zaczyna koncentrować się na „cyfrowych aktywach finansowych” (DATs) z rzeczywistymi zyskami oraz protokołach posiadających wyraźne regulacyjne osłony.

Niniejszy raport szczegółowo omówi trzy główne tematy:

Jest to dojrzałość ram regulacyjnych, szczególnie w kontekście tego, jak ustawa (GENIUS) włącza sieć płatności stabilnych o wartości 46 bilionów dolarów do tradycyjnego systemu bankowego.

Inżynieria finansowa w bilansach przedsiębiorstw, jak model DAT reprezentowany przez BitMine Immersion, jak przekształca logikę posiadania instytucji.

Głęboka integracja sztucznej inteligencji i blockchaina, jak agenci AI zastępują ludzi jako głównych graczy w interakcjach on-chain.

Patrząc na 2026 rok, rynek będzie świadkiem „brutalnego przycinania” i „wielkiej fuzji”, a tylko uczestnicy, którzy dostosują się do tego nowego paradygmatu przemysłowego, będą mogli przetrwać.

1. Przegląd struktury rynku w 2025 roku: makro niedopasowanie i strukturalna recesja

Aby zrozumieć ścieżki ewolucji w 2026 roku, należy najpierw przeprowadzić patologiczną analizę pełnych sprzeczności wyników rynku w 2025 roku. Ten rok złamał tradycyjną narrację „czteroletniego cyklu halvingu”, prezentując cechy nieciągłych wahań zdominowanych przez zewnętrzne makro wstrząsy.

1.1 Ceremonia zaprzysiężenia i polityczne biczowanie „sprzedaży faktów”

Na początku 2025 roku rynek miał ogromne oczekiwania na „przyjazną dla kryptowalut” inaugurację nowo wybranego prezydenta USA. Jednak to wydarzenie polityczne ostatecznie przekształciło się w klasyczny rajd „sprzedaży faktów” (Sell-the-news). Inwestorzy, którzy nadmiernie się zadłużyli przed spełnieniem oczekiwań, napotkali na chłodny prysznic opóźnienia w realizacji polityki, co doprowadziło do masowego odbarwienia już na początku roku.

Jeszcze poważniejsze są następne makro polityki „biczowania” (Whipsaws). Polityka taryfowa ogłoszona przez rząd USA jako „Dzień Wyzwolenia” ma na celu ożywienie krajowego przemysłu poprzez protekcjonizm handlowy, ale jej bezpośrednim skutkiem jest wywołanie poważnych obaw o odbicie inflacji. Ta makro niepewność sprawia, że ścieżka stóp procentowych Fedu staje się nieprzewidywalna. W przypadku kryptowalut jako aktywów o wysokiej bety, powtarzające się oczekiwania na płynność prowadzą do odłączenia cen aktywów od fundamentów. Preferencje ryzyka intensywnie wahają się między optymistycznymi oczekiwaniami „budowy strategicznych rezerw bitcoinowych w USA” a paniką „wojny handlowej wywołanej taryfami”, co sprawia, że środowisko handlowe w pierwszej połowie 2025 roku jest niezwykle trudne.

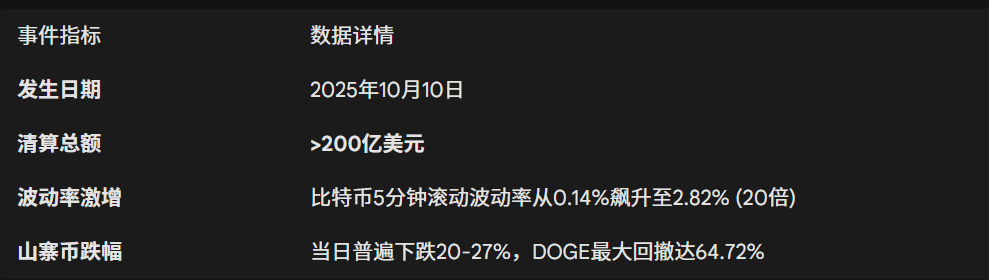

1.2 10 października: historyczny upadek płynności

Ta strukturalna kruchość ostatecznie doprowadziła do katastrofy w czwartym kwartale 2025 roku. 10 października rynek kryptowalut doświadczył największej w historii kaskady likwidacji (Liquidation Cascade).

Ten krach nie był wynikiem ataku hakerskiego na pojedynczy protokół czy awarii technicznej, lecz upadku głębokiej struktury rynku. Dane pokazują, że z powodu niepewności regulacyjnej market makerzy wycofali płynność, a gdy pojawiła się presja sprzedaży, słabe książki zamówień nie były w stanie jej udźwignąć, co doprowadziło do gwałtownego spadku cen. Algorytmiczne stablecoiny i automatyczne mechanizmy likwidacji w protokołach pożyczkowych dodatkowo zaostrzyły panikę, przekształcając zwykłą korektę w systemowy upadek.

1.3 „Niewidoczna recesja”: zniknięcie rynku altcoinów

Najbardziej niedocenianą rzeczywistością 2025 roku jest całkowite rozdzielenie między „głównymi aktywami” a „aktywami z długiego ogona”. Chociaż bitcoin wykazuje odporność dzięki wsparciu ze strony instytucji i zakupów na poziomie krajowym, rynek tokenów innych niż bitcoin w rzeczywistości popadł w bessę już w grudniu 2024 roku.

Dane Pantera Capital pokazują, że w 2025 roku zdecydowana większość tokenów doświadczyła głębokiej korekty, a median spadku wyniósł oszałamiające 79%. To zjawisko ujawnia fundamentalne zmiany w strukturze uczestników rynku:

Inwestorzy detaliczni opuszczają rynek w obliczu fali odblokowywania VC: projekty venture capital (VC) z lat 2021-2022 wchodzą w intensywny okres odblokowywania w 2025 roku. Jednak z powodu braku nowych detalicznych inwestorów, ogromna podaż bezpośrednio przytłoczyła ceny na rynku wtórnym.

Szybkie rotacje kapitału spekulacyjnego: dostępne fundusze przestały być długoterminowo alokowane, a stały się ekstremalnie krótkowzroczne „kapitałem najemnym”, szybko przełączając się między narracjami AI, Meme, L2 itd. Ta rotacja nie stworzyła synergii, a wręcz przeciwnie, doprowadziła do szybkiego zera w każdym sektorze po krótkotrwałym spekulacyjnym wzroście.

Zastój aktywności on-chain: pomimo nominalnie dużej liczby transakcji (głównie wspieranej przez roboty), wiele alternatywnych Layer 1 (Alt-L1) doświadczyło znaczącego spadku prawdziwej aktywności ekonomicznej w 2025 roku, co spowodowało, że ich tokeny straciły podstawy do przechwytywania wartości.

2. Odrodzenie regulacyjne: (Ustawa GENIUS) i „projekty kryptowalutowe”

Jeśli 2025 rok był szczytem chaosu, to 2026 rok będzie początkiem porządku. Przejście od „regulacji egzekucyjnej” do „regulacji ustawodawczej” jest kluczowym napędem, który wprowadza branżę w fazę industrializacji. To przejście składa się z dwóch głównych filarów: ustanowienia statusu stablecoinów przez ustawę (GENIUS) oraz przedefiniowania definicji papierów wartościowych przez SEC „projekty kryptowalutowe” (Project Crypto).

2.1 (Ustawa GENIUS): cyfrowa obrona hegemonii dolara

18 lipca 2025 roku prezydent Donald Trump podpisał ustawę (GENIUS Act) o innowacjach w sieciach kryptowalutowych i stabilnych walutach, będącą pierwszą federalną ustawą w historii USA dotyczącą aktywów cyfrowych. Ustawa ta jest nie tylko dokumentem regulacyjnym, ale także częścią strategii bezpieczeństwa narodowego USA, mając na celu wzmocnienie pozycji dolara jako globalnej waluty rezerwowej poprzez stablecoiny.

2.1.1 Analiza kluczowych mechanizmów i postanowień

(Ustawa GENIUS) całkowicie zakończyła ścieżkę zgodności dla algorytmicznych stablecoinów, ustanawiając model emisji oparty na rezerwie walutowej.

System dozwolonych emitentów (Permitted Issuers): Ustawa wyraźnie zabrania jakiejkolwiek jednostce, z wyjątkiem „uprawnionych emitentów stablecoinów”, emitować płatne stablecoiny w Stanach Zjednoczonych. Ten przepis buduje bardzo wysokie bariery wejścia, praktycznie zamykając prawo do emisji stablecoinów w rękach regulowanych banków i instytucji finansowych.

Wymóg 100% rezerwy: emitenci muszą posiadać 1:1 rezerwę płynnych aktywów, ograniczoną do dolarów w gotówce lub krótkoterminowych obligacji skarbowych USA. Ten przepis eliminuje ryzyko spirali śmierci podobne do Terra/Luna, a także tworzy ogromny popyt na amerykańskie obligacje skarbowe.

Zakaz ponownego zabezpieczenia (Prohibition on Rehypothecation): Ustawa surowo zabrania emitentom wykorzystywania aktywów rezerwowych do ponownego zabezpieczania lub inwestowania (chyba że w celu zaspokojenia płynności wykupu w ramach centralnych umów dotyczących odkupu). Oznacza to, że emitenci stablecoinów nie mogą tworzyć kredytów jak tradycyjne banki poprzez system częściowej rezerwy, a ich model biznesowy wraca do czystego depozytu i różnicy w odsetkach.

Jasność jurysdykcji regulacyjnej: Ustawa zmienia federalne przepisy o papierach wartościowych i ustawy o handlu towarami (CEA), wyraźnie wskazując, że zgodne płatne stablecoiny nie są ani papierami wartościowymi, ani towarami, ale podlegają regulacjom bankowym (OCC odpowiedzialne za federalne zezwolenia, a agencje stanowe odpowiedzialne za zezwolenia stanowe).

2.1.2 Uderzenie w DeFi i zdecentralizowane protokoły

(Ustawa GENIUS) stanowi poważne wyzwanie zgodności dla zdecentralizowanych finansów (DeFi). Ustawa wymaga, aby emitenci stablecoinów dysponowali technologiczną zdolnością do „zamrażania, zajmowania lub niszczenia” tokenów, gdy jest to wymagane przez prawo.

Długie ramię jurysdykcji AML: wszyscy dostawcy usług cyfrowych związanych z zgodnymi stablecoinami (w tym portfele, giełdy) muszą przestrzegać Ustawy o tajemnicy bankowej (BSA). To ogromna szara strefa dla niezarządzanych portfeli (Unhosted Wallets) i zdecentralizowanych giełd (DEX).

Podział płynności: rynek może w 2026 roku podzielić się na „pule płynności białej listy” (zawierające tylko zgodne stablecoiny, wymagające KYC) i „pule płynności szarej listy” (zawierające algorytmiczne stablecoiny lub offshore stablecoiny). Środki instytucjonalne będą ściśle ograniczone do pierwszej grupy, co zmusi protokoły DeFi do wyboru między zgodnością a decentralizacją.

2.2 SEC „projekty kryptowalutowe”: nowoczesna adaptacja przepisów dotyczących papierów wartościowych

Pod przewodnictwem przewodniczącego SEC Paula Atkinsa, „projekty kryptowalutowe” (Project Crypto) mają w pełni wystartować w styczniu 2026 roku, co oznacza znaczną zmianę w amerykańskiej filozofii regulacji papierów wartościowych.

2.2.1 Zwolnienie innowacyjne (Innovation Exemption)

Kluczowym elementem projektu jest mechanizm „zwolnienia innowacyjnego”, mający na celu rozwiązanie sprzeczności między wymaganiami rejestracyjnymi Ustawy o papierach wartościowych z 1933 roku a cechami decentralizacji blockchain.

Klauzule zachodzące i klasyfikacja tokenów: nowa struktura uznaje, że umowa inwestycyjna (Investment Contract) nie jest niezmienna. Gdy sieć osiągnie wystarczający poziom decentralizacji, jej właściwości tokenów mogą przejść z papierów wartościowych do towarów lub tokenów użytkowych. Ta klasyfikacja regulacyjna oparta na cyklu życia (Taxonomy) pochodzi z wcześniejszych propozycji Hester Peirce.

Ułatwienie finansowania: kwalifikujące się przedsiębiorstwa mogą emitować tokeny finansowe bez konieczności przechodzenia skomplikowanej rejestracji IPO, o ile przestrzegają zasad dotyczących ujawniania informacji i uczciwości rynkowej. Pantera Capital przewiduje, że to zwolnienie bezpośrednio wywoła rynek **tokenizowanych akcji (Tokenized Equities)**, przyspieszając jego wzrost nawet szybciej niż tradycyjne RWA.

2.2.2 Powrót amerykańskich przedsiębiorców

Z powodu wieloletniej wrogości regulacyjnej, wiele innowacji Web3 zostało zmuszonych do wyjazdu do Dubaju, Singapuru lub Hongkongu. Wprowadzenie Project Crypto wywoła „powrót talentów”. Krajowi przedsiębiorcy w USA będą po raz pierwszy mogli budować modele ekonomiczne tokenów na słońcu, co znacznie ożywi krajowy ekosystem innowacji kryptowalutowych.

3. Cyfrowe aktywa finansowe (DATs): rewolucja finansowa w bilansach przedsiębiorstw

Jednym z najbardziej uderzających trendów w strukturze rynku w 2026 roku jest wzrost i integracja „firm skarbcowych aktywów cyfrowych” (Digital Asset Treasury companies, DATs). To nie tylko strategia inwestycyjna, ale także całkowicie nowy model operacji finansowych przedsiębiorstw.

3.1 Logika biznesowa DAT i tworzenie wartości

DAT to publiczne spółki, które gromadzą fundusze poprzez emisję akcji lub obligacji, a następnie wykorzystują pozyskane środki głównie do zakupu i przechowywania aktywów cyfrowych (takich jak BTC, ETH, SOL) jako głównych rezerw. W przeciwieństwie do ETF-ów, które pasywnie śledzą ceny, DAT posiadają aktywne zarządzanie finansowe.

Emisja akcji akumulacyjnych (Accretive Issuance): gdy cena akcji DAT w stosunku do wartości netto posiadanych aktywów (NAV) osiąga premię, firma może wyemitować dodatkowe akcje. Tak długo, jak mnożnik premii jest wyższy od kosztu kapitału, ta emisja może zwiększyć liczbę tokenów przypadających na jedną akcję, co z kolei tworzy efekt procentu składanego dla akcjonariuszy.

Zwiększenie dochodów: DAT może wykorzystać swoje ogromne aktywa do niskiego ryzyka operacji dochodowych, takich jak staking Ethereum, pokryte opcje kupna lub pożyczki instytucjonalne. Ta cecha „samo-generującej dywidendy” czyni DAT bardziej atrakcyjnym w niektórych wymiarach niż bezpośrednie posiadanie tokenów.

3.2 Głębokie przypadki: „5% alchemia” BitMine Immersion (BMNR)

BitMine Immersion (BMNR) jest flagowym przypadkiem tego modelu w ekosystemie Ethereum. Jako pierwszy cel inwestycyjny funduszu Pantera DAT, BitMine ma niezwykle ambitny cel: zdobycie 5% globalnej podaży Ethereum, tzw. „5% alchemii”.

3.2.1 Analiza finansowa i portfelowa (dokładna korekta danych)

Pozycje BitMine doświadczyły eksplozji wzrostu w drugiej połowie 2025 roku do początku 2026 roku:

Skala posiadania wzrosła: w sierpniu 2025 roku BitMine posiadał około 1,15 miliona ETH, o wartości około 4,9 miliarda dolarów. Na 20 stycznia 2026 roku jego całkowite aktywa kryptowalutowe (w tym gotówka i inne) wzrosły do 14,5 miliarda dolarów, w tym ponad 4,2 miliona ETH. To pokazuje jego niezwykle agresywne tempo ekspansji.

Zmienność finansowa: ta strategia przynosi ogromną zmienność sprawozdań finansowych. Dane pokazują, że BitMine w czwartym kwartale 2025 roku zgłosił 333,9 miliona dolarów czystego przychodu, ale w pierwszym kwartale 2026 roku gwałtownie przekroczył, przewidując czystą stratę wynoszącą około 5,2 miliarda dolarów. Ta gwałtowna zmienność EPS (zysku na akcję) pochodzi głównie z ujęcia wartości godziwej aktywów cyfrowych w księgowości oraz wahań cen rynkowych.

Ryzyko rozwodnienia: aby utrzymać siłę nabywczą, akcjonariusze BitMine zatwierdzili propozycję znaczącego zwiększenia liczby upoważnionych akcji zwykłych z 500 milionów do 50 miliardów akcji. To ogromne potencjalne rozwodnienie (Dilution) jest mieczem obosiecznym modelu DAT: zapewnia nieskończoną ilość amunicji do zakupu aktywów, ale również może poważnie zaszkodzić interesom obecnych akcjonariuszy, gdy cena akcji spada poniżej NAV.

3.3 Wielka reorganizacja branży: od różnorodności do oligopolistycznej dominacji

Pantera Capital przewiduje, że w 2026 roku sektor DAT przejdzie przez „brutalne przycinanie” (Brutal Pruning).

Efekt skali: rynki kapitałowe skłaniają się do przyznawania większych premii płynności liderom rynkowym. Tacy gracze, jak MicroStrategy i BitMine, mogą pozyskiwać kapitał po niższych kosztach, co prowadzi do pozytywnej spirali i dalszego zdobywania udziałów w rynku.

Fala fuzji: na koniec 2025 roku ponad 150 spółek publicznych posiadało cyfrowe aktywa o wartości 95 miliardów dolarów. Oczekuje się, że w 2026 roku małe i średnie DAT, z powodu braku możliwości utrzymania premii lub problemów z finansowaniem, zostaną wchłonięte przez gigantów lub stopniowo wycofają się z rynku. Ostatecznie w każdej głównej klasie aktywów (BTC, ETH, SOL) mogą pozostać tylko 1-2 dominujące DAT.

4. Struktura rynku w 2026 roku: industrializacja i wielkie przesunięcie

Wchodząc w 2026 rok, mikroskala rynku kryptowalutowego stała się zupełnie inna niż w przeszłości. Zdominowana przez detalicznych inwestorów „sezon altcoinów” może stać się terminem historycznym, a jego miejsce zajmie zindustrializowany rynek definiowany przez instytucje, AI i zgodność.

4.1 Krytyczny punkt dla pozycji instytucjonalnych

Na dzień 15 grudnia 2025 roku dane pokazują, że **17,9%** całkowitej podaży bitcoinów znajduje się w rękach spółek publicznych, ETF-ów i państw suwerennych.

Skrócenie płynności: wzrost tego wskaźnika oznacza, że prawie jedna piąta bitcoinów weszła w długoterminowy stan blokady „silnych rąk” (Strong Hands). Ta strukturalna zacieśnienie po stronie podaży (Supply Shock) spowoduje, że ceny będą niezwykle wrażliwe na wstrząsy popytowe.

Rozdzielenie współczynnika beta: w miarę wzrostu udziału instytucjonalnego, cechy zmienności bitcoina będą stopniowo odłączane od tradycyjnych aktywów ryzykownych, takich jak Nasdaq, a bardziej odzwierciedlą cechy suwerennego narzędzia zabezpieczającego lub zabezpieczenia globalnych rozliczeń.

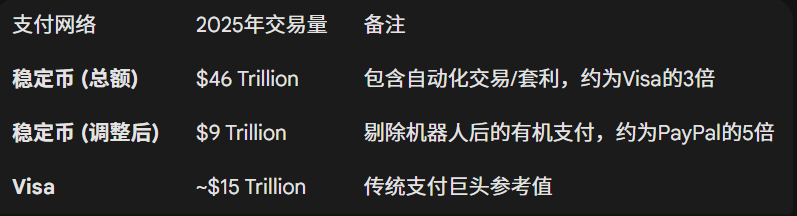

4.2 Stablecoiny: nowa finansowa kolej o wartości 46 bilionów dolarów

Stablecoiny nie są już tylko żetonami w giełdach, ale przekształciły się w globalną siłę makroekonomiczną. W 2025 roku wolumen transakcji przetworzony przez stablecoiny osiągnął oszałamiające 46 bilionów dolarów, prawie trzykrotnie więcej niż całkowity roczny wolumen transakcji Visa.

B2B i płatności transgraniczne: eliminacja robotów wskazuje, że skorygowany wolumen transakcji wyniósł 9 bilionów dolarów, co pokazuje, że stablecoiny masowo zastępują SWIFT w rozliczeniach handlu międzynarodowego i wewnętrznych alokacjach kapitału.

Efekt sieci: pomimo że Ethereum pozostaje rdzeniem rozliczeń wartości, Tron (波场) zdobywa ogromny udział w transferach USDT dzięki niskim opłatom. Jednak w miarę wdrażania ustawy (GENIUS) oczekuje się, że potrzeba zgodności przyspieszy transfery w kierunku łańcuchów z funkcją KYC lub warstwy Ethereum 2.

4.3 Blockchainizacja rynku kredytów węglowych i energetycznego

Pantera Capital przewiduje, że w 2026 roku nastąpi wybuch w „nieoczekiwanym sektorze”, tj. kredytów węglowych, praw górniczych lub projektów energetycznych.

Rozwiązywanie problemów: tradycyjny rynek węglowy boryka się z problemami fragmentacji płynności, braku jednolitych standardów i podwójnego liczenia (Double Counting). Niezmienność blockchaina i globalne pule płynności doskonale rozwiązują te problemy.

Trend: oczekuje się, że pojawi się więcej zdecentralizowanych giełd, takich jak GaiaSwap, które będą specjalizować się w handlu tokenizowanymi aktywami środowiskowymi, przekształcając inwestycje ESG z raportów odpowiedzialności społecznej korporacji w handlowalne aktywa płynne.

5. Na czołowej technologii: AI Co-Pilot i rynki prognoz

Iteracja technologii w 2026 roku nie skupia się już tylko na TPS (transakcji na sekundę), lecz przesuwa się w kierunku warstwy doświadczenia użytkownika (UX) i przetwarzania informacji.

5.1 Surf.ai: AI jako współpilot inwestycji w kryptowaluty

Integracja AI i kryptowalut w 2026 roku znalazła najlepszy punkt wejścia: eliminacja asymetrii informacji. Pantera Capital skupiła się na Surf.ai, liderując w jej finansowaniu w wysokości 15 milionów dolarów.

Logika produktu: rynek kryptowalutowy jest pełen hałasu, a zwykli inwestorzy mają trudności z bezpośrednim odczytywaniem danych on-chain lub audytowaniem smart kontraktów. Surf.ai wykorzystuje duże modele językowe (LLM) jako „współpilota” (Co-Pilot), zdolnego do bieżącej analizy przepływów funduszy on-chain, nastrojów w mediach społecznościowych i danych fundamentalnych.

Rewolucja efektywności: dane Pantery pokazują, że tego rodzaju narzędzia mogą zwiększyć prędkość pozyskiwania informacji rynkowych czterokrotnie. Co ważniejsze, oznaczają one przejście od „ręcznego wyszukiwania” do „wykonywania przez agenta” (Agentic Workflow). W przyszłości AI będzie nie tylko analitykiem, ale także traderem, zdolnym do automatycznego wykonywania skomplikowanych strategii DeFi na podstawie poleceń w naturalnym języku.

5.2 Fala fuzji i przejęć na rynkach prognoz

Rynki prognoz (takie jak Polymarket) w latach 2024-2025 udowodniły swoją wartość jako „warstwa odkrywania prawdy”. Patrząc w przyszłość na 2026 rok, ten obszar wejdzie w okres integracji kapitału.

Fuzje o wartości miliarda dolarów: oczekuje się, że pojawi się więcej niż jedna fuzja o wartości przekraczającej 1 miliard dolarów. Tradycyjni giganci zakładów sportowych (tacy jak DraftKings, FanDuel) lub dostawcy informacji finansowych (tacy jak Bloomberg) mogą przejąć wiodące platformy kryptowalutowe, aby zintegrować swoją bazę użytkowników i uzyskać unikalne dane o nastrojach w czasie rzeczywistym.

6. Prognozy strategiczne na 2026 rok: przycinanie, zgodność i gra suwerenna

Na podstawie powyższej analizy, przedstawiamy następujące strategiczne osądy dotyczące rynku aktywów cyfrowych w 2026 roku:

6.1 Brutalne przycinanie (Brutal Pruning)

Rynek już nie nagradza przeciętności. Projekty, które mają tylko białą księgę bez rzeczywistych przychodów, tylko hasła społecznościowe bez drogi do zgodności, staną w obliczu wyczerpania płynności. Tylko 1% najwyższej klasy protokołów przechwyci 99% wartości. Dla inwestorów oznacza to konieczność rezygnacji z strategii inwestycyjnych opartych na „szerokim sieciowaniu” na rzecz niezwykle skoncentrowanej logiki alokacyjnej.

6.2 Rok wybuchu IPO

W miarę jak regulacje stają się bardziej klarowne, 2026 rok ma być „największym rokiem IPO w historii” dla firm kryptowalutowych.

Wejście Circle na giełdę: oczekiwany emitent USDC, Circle, przewiduje, że w 2026 roku zakończy się jego debiut giełdowy, co jest nie tylko wydarzeniem kapitałowym, ale także symbolem akceptacji stablecoinów przez główny system finansowy.

Securatyzacja infrastruktury: wejście na giełdę giełd, depozytariuszy i dostawców danych pozwoli tradycyjnym zarządzającym aktywami uzyskać zyski beta z rozwoju branży kryptowalutowej bez bezpośredniego posiadania tokenów.

6.3 Gra na poziomie suwerennym

W miarę wzrostu dyskusji na temat budowy strategicznych rezerw bitcoinowych w USA, gra teoretyczna rozegra się na poziomie narodowym. Ponieważ już 17,9% bitcoinów zostało zablokowanych, inne kraje G7 lub G20 mogą ogłosić alokację aktywów cyfrowych w 2026 roku z powodu zabezpieczenia przed wahania dolara lub zapobiegania sankcjom finansowym. Agresywne strategie firm takich jak Metaplanet w Japonii wskazują, że ten trend rozprzestrzenia się z USA na cały świat.

Wnioski: zasady przetrwania ery przemysłowej

Rynek aktywów cyfrowych w 2026 roku całkowicie pożegnał się z erą dzikich bohaterów. To system przemysłowy, w którym zasady ustanawiane są przez (Ustawę GENIUS), paliwo dostarczane przez kapitał Wall Street, a operacje wykonywane przez agentów AI.

W tej nowej erze zgodność nie jest już obciążeniem, lecz najgłębszą fosą obronną; bilans nie jest już zapisem księgowym, lecz bronią do zdobywania rzadkich aktywów cyfrowych; stablecoiny nie są już narzędziem zabezpieczającym, lecz nową krwią globalnego handlu. Dla wszystkich uczestników rynku dostosowanie się do tego przesunięcia paradygmatu „industrializacji” będzie jedyną drogą, aby przetrwać 2026 rok i doczekać następnego cyklu.

Niniejszy raport oparty jest na informacjach z rynku publicznego oraz liście prognoz Pantera Capital na 2026 rok i nie stanowi porady inwestycyjnej.