Kiedy usłyszałem „Koreański won stabilna moneta Dongbaekjeon”, pierwszą reakcją była kpina: „Koreański won nie ma nawet kawałka hegemonii dolara, na rynku międzynarodowym spada, gdy mówi się, że spada, gdzie ta stabilna moneta może być stabilna?”

Rzeczywiście, w porównaniu do absolutnej hegemonii dolara w globalnym handlu i walutach rezerwowych, wpływ międzynarodowy koreańskiego wona jest nieistotny - w 2025 roku zmienność wona w stosunku do dolara wyniesie 8,3%, podczas gdy zmienność indeksu dolara w ciągu roku wyniesie tylko 2,1%. Ale jeśli jedynie na podstawie „hegemonii waluty kotwicznej” oceniasz wartość stabilnej monety, muszę powiedzieć, że jeszcze nie zrozumiałeś głębokiej logiki branży kryptowalut: Dongbaekjeon wcale nie chce konkurować z USDT o „globalną dominację w płatnościach”, lecz za pomocą „logiki suwerenności lokalnej” obala „fałszywą stabilność” USDT, co zapowiada, że globalne stabilne monety przechodzą od „hegemonii dolara” do wielkiej zmiany w kierunku „wielu suwerenności”.

Dla nas to nie jest pytanie 'czy stablecoin wony zadziała', ale 'czy możesz uchwycić szansę na lokalne zgodne z przepisami stablecoiny'.

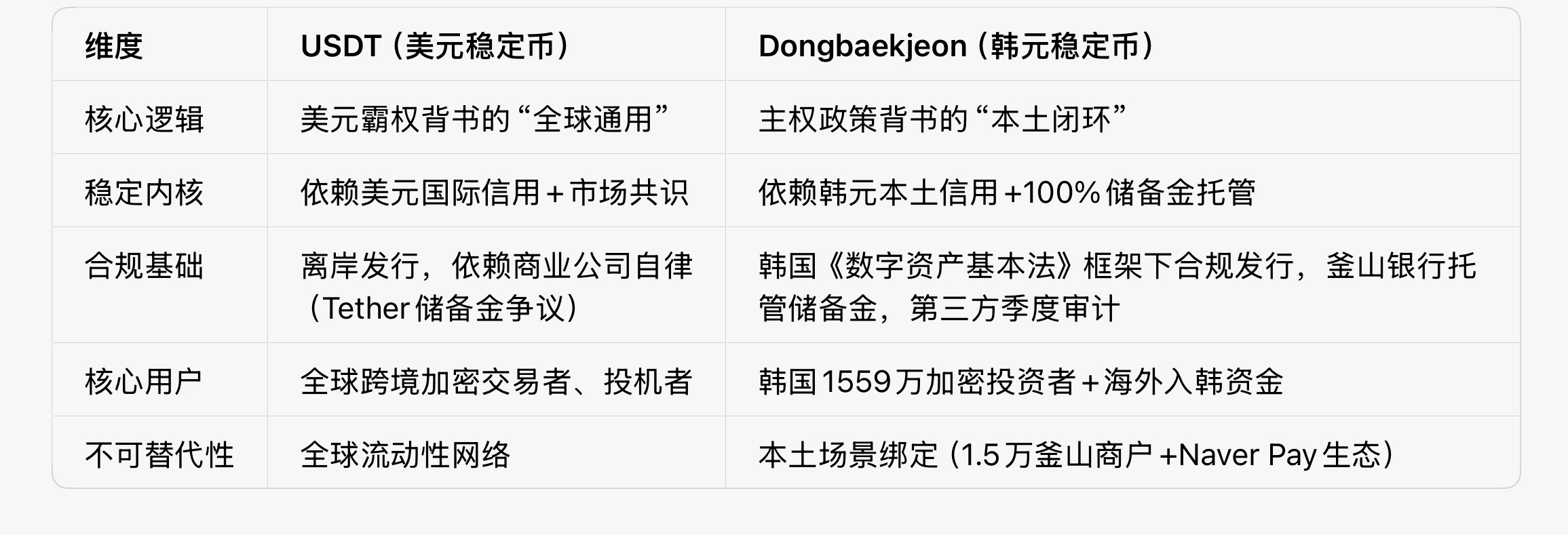

I. Kluczowa różnica: 'logika globalnej dominacji' USDT vs 'logika lokalnej suwerenności' Dongbaekjeon.

USDT rządzi rynkiem kryptowalut przez dziesięć lat, opierając się nie na zaawansowanej technologii, lecz na dominacji dolara jako 'globalnej twardej waluty' – 60% światowych rezerw walutowych to dolar, 80% handlu transgranicznego jest rozliczane w dolarach, USDT w istocie jest 'kryptograficznym wcieleniem dolara', czerpiąc korzyści z dominacji dolara. Jego kluczowe położenie to 'uniwersalny środek smarny na rynku kryptowalut', rozwiązując problem 'wymiany między różnymi walutami w różnych krajach', niezależnie od tego, czy jesteś w Korei, Brazylii czy Indiach, możesz szybko wymienić aktywa kryptograficzne za pomocą USDT.

Jednak logika Dongbaekjeon jest zupełnie inna: jest 'wydłużeniem suwerenności finansowej Korei w dziedzinie kryptowalut', a jego kluczowe położenie to 'infrastruktura lokalnej gospodarki kryptograficznej', rozwiązując problem 'bezpiecznego połączenia między walutą krajową a aktywami kryptograficznymi' w Korei. Te dwa położenia zasadniczo nie są relacją konkurencyjną, lecz dwiema zupełnie różnymi formami życia:

Najważniejszy punkt: dla użytkowników w Korei 'stabilność' USDT jest fałszywym twierdzeniem. Po zamknięciu rynku USDT przez Bithumb w 2025 roku, użytkownicy w Korei, korzystając z USDT, będą musieli ponosić ryzyko podwójnych wahań kursowych 'aktywa kryptograficzne → USDT → won', podczas gdy Dongbaekjeon jest powiązany z wonem w stosunku 1:1, bezpośrednio omijając to ryzyko – tak jak w Chinach, korzystając z USDT do zakupu Bitcoinów, trzeba się martwić o wahania kursu RMB względem dolara, podczas gdy korzystając z stablecoina w RMB, nie ma takiej potrzeby, co stanowi kluczową wartość 'lokalnej stabilności'.

II. Stabilność stablecoinów nigdy nie była dominacją powiązanej waluty.

Największym błędem jest mylenie 'stabilności stablecoinów' z 'globalną stabilnością waluty powiązanej'. Prawda jest taka, że 'stabilność' stablecoinów polega na 'stabilności scenariusza użytkowania grupy docelowej'.

Stabilność USDT dotyczy 'globalnych transgranicznych użytkowników' – niezależnie od kraju, siła nabywcza dolara względem aktywów kryptograficznych jest stabilna; natomiast stabilność Dongbaekjeon dotyczy 'lokalnych użytkowników Korei' – kupując kawę w sklepie w Busan, robiąc zakupy w e-commerce Naver czy inwestując w koreańskie projekty kryptograficzne, siła nabywcza wona jest absolutnie stabilna, a wręcz powiązanie USDT z dolarem powoduje dodatkowe wahania.

Co ważniejsze, 'stabilność' Dongbaekjeon ma trzy warstwy zabezpieczeń, których USDT nigdy nie będzie miało:

1. Gwarancja rezerwy na poziomie suwerennym: każdy Dongbaekjeon ma za sobą równoważną ilość gotówki w wonach lub obligacji przechowywanych w banku Busan (instytucji finansowej z licencją), w przeciwieństwie do 'offshore rezerw + niejasnych audytów' USDT, jego rezerwy podlegają bieżącemu nadzorowi Koreańskiej Komisji Usług Finansowych (FSC), a kanał wykupu jest bezpośrednio połączony z bankiem, eliminując 'ryzyko bankructwa';

2. Zamknięcie scenariuszy chroni przed ryzykiem walutowym: to nie tylko kryptowaluta, ale także oficjalna lokalna waluta w Busan, może być używana w 15 000 lokalnych punktach sprzedaży i do płacenia za usługi publiczne, tworząc 'cykl emisji - obiegu - konsumpcji - wykupu', użytkownicy nie muszą wymieniać na inne waluty, więc nie są narażeni na wahania międzynarodowego kursu wony;

3. Potrójna gwarancja polityki + CBDC: Bank Centralny Korei, mimo że wznowił testy CBDC, wyraźnie zaznaczył, że 'stablecoiny i CBDC będą współistnieć', a Dongbaekjeon jako wspierany przez rząd prywatny stablecoin może w przyszłości zintegrować się z systemem rozliczeń cyfrowego wona, co dodatkowo wzmocni jego stabilność.

W porównaniu do USDT, jego 'stabilność' opiera się wyłącznie na konsensusie rynku i zaufaniu do dolara, lecz ma istotne wady: ryzyko regulacyjne (wiele krajów kwestionuje przezroczystość jego rezerw), ryzyko centralizacji (Tether może jednostronnie zablokować adresy), ryzyko geopolityczne (gdyby Stany Zjednoczone zaostrzyły regulacje, cały rynek kryptowalut na świecie by ucierpiał). W 2025 roku Bithumb zamknął rynek USDT, ponieważ koreańskie organy regulacyjne obawiały się, że jego transgraniczna współpraca unika przepisów dotyczących przeciwdziałania praniu pieniędzy, co jest wrodzoną wadą modelu 'offshore issuance' USDT.

III. Istota zgodności: 'kredyt handlowy' USDT vs 'kredyt suwerenny' Dongbaekjeon.

To najgłębsza różnica między nimi i kluczowa wartość, na którą użytkownicy kryptowalut powinni zwrócić uwagę.

Podstawą USDT jest 'kredyt firmy komercyjnej' – jest emitowany przez prywatne przedsiębiorstwa, takie jak Tether, bez żadnej suwerennej gwarancji państwowej, a jego zgodność zależy od 'pasywnego uznania' w różnych krajach, a jeśli polityka kraju się zmieni, może być w każdej chwili ograniczone. Na przykład, amerykańska CFTC pozwała Tethera za wprowadzenie inwestorów w błąd, a UE planuje wprowadzić surową regulację USDT, co pokazuje, że stablecoiny poparte przez firmy komercyjne są zawsze narażone na 'niepewność regulacyjną'.

Podstawą Dongbaekjeon jest 'kredyt suwerenny Korei' – jest to zgodny produkt, wyraźnie autoryzowany przez Koreę (prawo podstawowe dotyczące aktywów cyfrowych), a emitentami są Hashed (pierwotnie kryptograficzny), Naver Financial (gigant ruchu) oraz giełda aktywów cyfrowych w Busan (oficjalna platforma), a za tym stoi strategia gospodarcza rządu Busan i ramy regulacyjne Banku Centralnego Korei. Ta potrójna gwarancja 'polityka + kapitał + ekosystem' jest w istocie 'wyrazem woli państwowej w dziedzinie kryptowalut'.

Co to oznacza dla nas?

• Dla lokalnych użytkowników w Korei: w końcu pojawił się 'legalny i zgodny kanał do wpłat i wypłat', nie trzeba już polegać na handel poza rynkiem (OTC) i ponosić ryzyka oszustwa, ani stawać w obliczu niezręczności związanej z wycofaniem USDT przez giełdy (na przykład incydent z Bithumb);

• Dla użytkowników zagranicznych: chcąc wejść na rynek Korei, 'w którym 30% populacji to inwestorzy w kryptowaluty, a codzienny obrót zbliża się do sumy całkowitej giełdy', Dongbaekjeon jest jedynym zgodnym 'kamieniem milowym' – wymieniając walutę obcą na Dongbaekjeon przez portfel Bidan Jumeoni, a następnie dokonując transakcji na giełdzie cyfrowej w Busan, wszystko odbywa się zgodnie z przepisami, a opłata spadła z 10% w tradycyjnych kanałach do poniżej 0,5%;

• Dla projektów: lokalne projekty kryptograficzne w Korei mogą w końcu uwolnić się od zależności od USDT, rozwijając aplikacje DeFi, NFT oraz tokenizację aktywów rzeczywistych oparte na Dongbaekjeon, nie musząc się obawiać przymusowego dostosowania biznesu z powodu zmian w regulacjach dotyczących dolarowych stablecoinów.

IV. Globalne trendy: era dominacji dolarowych stablecoinów dobiega końca.

Dongbaekjeon nie jest wyjątkiem, lecz jest odzwierciedleniem globalnej 'fali lokalnych stablecoinów'.

Singapur wprowadził stablecoin XSGD, powiązany z dolarem singapurskim, który został zintegrowany z aplikacją Grab, stając się narzędziem rozliczeniowym dla transakcji transgranicznych w Azji Południowo-Wschodniej; Unia Europejska prowadzi testy cyfrowego euro, wyraźnie zaznaczając chęć 'zmniejszenia zależności od dolarowych stablecoinów'; Indonezja testuje stablecoin XIDR, który ma służyć lokalnym małym i średnim przedsiębiorstwom w płatnościach transgranicznych – te przypadki wskazują na wyraźny trend: podstawowa wartość stablecoinów przesuwa się z 'globalnej uniwersalności' w kierunku 'lokalnej suwerenności', a era dominacji dolarowych stablecoinów dobiega końca.

Dlaczego pojawił się ten trend?

1. Przebudzenie finansowej suwerenności: różne kraje zdają sobie sprawę, że powierzenie rozliczeń krajowego rynku kryptowalut dolarowym stablecoinom jest równoznaczne z oddaniem suwerenności finansowej USA. Gdyby USA wprowadziły ograniczenia regulacyjne dotyczące dolarowych stablecoinów, krajowy ekosystem kryptowalutowy mógłby popaść w paraliż. Rozwój lokalnych stablecoinów jest w istocie 'wojną o suwerenność monetarną w dziedzinie kryptowalut'.

2. Wymagania dotyczące lokalnych scenariuszy: kryptowaluty muszą integrować się z główną gospodarką, co wymaga połączenia z lokalnymi wydatkami i transakcjami, gdzie jednostką wyceny są waluty krajowe, a nie dolar. Dongbaekjeon może być używany w sklepach spożywczych i restauracjach w Busan, a XSGD może być używany do zamawiania przejazdów przez Grab, co jest 'lokalnym powiązaniem scenariuszy', czego USDT nigdy nie zdoła osiągnąć;

3. Dojrzałość ram regulacyjnych: w miarę jak w różnych krajach wprowadzane są przepisy dotyczące regulacji kryptowalut, emisja stablecoinów zyskała jasne zasady, a próg wydania 'lokalnych zgodnych z przepisami stablecoinów' jest niższy, a ryzyko kontrolowane, podczas gdy 'zamglony model offshore' USDT jest odrzucany przez różne regulacje (na przykład Korea zamknęła rynek USDT, a UE zaostrza ograniczenia dotyczące niezgodnych stablecoinów).

Dla użytkowników kryptowalut, ta fala trendów niesie ze sobą szansę:

• Tworzenie 'lokalnego ekosystemu stablecoinów': na przykład Dongbaekjeon w Korei i XSGD w Singapurze, giełdy, projekty DeFi oraz platformy tokenizacji aktywów rzeczywistych, które są ich podstawą, to przyszłe potencjalne cele inwestycyjne;

• Zwracając uwagę na 'transgraniczne zgodne z przepisami kanały': współpraca między lokalnymi stablecoinami stanie się nowym torowiskiem, na przykład transakcje między Dongbaekjeon a XSGD mogą stymulować powstawanie nowych protokołów finansowych typu DeFi;

• Unikając 'ryzyka dolarowych stablecoinów': wraz z popularyzacją lokalnych stablecoinów w różnych krajach, udział rynku USDT będzie stopniowo erodowany, jego 'premia' zacznie znikać, a nadmierne poleganie na strategiach handlowych opartych na USDT wymaga dostosowania.

V. Ostrzeżenie o ryzyku: Niezależnie od tego, jak duża jest szansa, nie wchodź w te trzy pułapki.

Oczywiście Dongbaekjeon nie jest idealne, istnieją trzy ryzyka, na które należy uważać:

1. Ryzyko różnic w polityce: Bank Centralny Korei upiera się przy 'dominującym wydaniu stablecoinów przez banki', podczas gdy FSC skłania się ku 'zróżnicowanemu ekosystemowi', wśród emitentów Dongbaekjeon nie ma banków, co może w przyszłości rodzić presję na dostosowanie polityki, na przykład poprzez wymóg wprowadzenia banków jako podmiotów dominujących, co wpłynie na efektywność emisji;

2. Ryzyko realizacji scenariuszy: aktualnie główni sprzedawcy offline Dongbaekjeon są skoncentrowani w Busan, jeśli nie będą w stanie szybko rozszerzyć działalności na Seoul i inne kluczowe miasta, lub jeśli współczynnik konwersji 30 milionów użytkowników Naver Pay nie spełni oczekiwań, mogą wpaść w 'zgodność, ale brak użycia' niezręczność;

3. Ryzyko międzynarodowej płynności: jako lokalny stablecoin, międzynarodowa płynność Dongbaekjeon z pewnością nie dorównuje USDT, zagraniczni użytkownicy, chcąc wymienić dużą ilość, mogą napotkać problem zbyt wysokich spreadów, przez co w krótkim czasie nie stanie się głównym stablecoinem w handlu globalnym.

Przyszłość kryptowalut to powrót do suwerenności.

Rynek kryptowalut ciągle fascynuje się utopią 'decentralizacji', zapominając o podstawowym fakcie: rdzeniem waluty jest zaufanie, a najwyższym poziomem zaufania jest suwerenne zaufanie państwowe. Sukces USDT wynika z powiązania z suwerennym zaufaniem dolara, podczas gdy wzrost Dongbaekjeon wynika z bezpośredniego powiązania z suwerennym zaufaniem Korei.

Won może nie mieć globalnej dominacji dolara, ale dla 15,59 miliona inwestorów w kryptowaluty w Korei, 15 000 współpracujących sprzedawców oraz niezliczonych zagranicznych funduszy chcących wejść na rynek koreański, wartość Dongbaekjeon jest niezastąpiona. Jego istnienie nie ma na celu udowodnienia, że 'won jest silniejszy od dolara', ale że 'wartość stablecoinów nigdy nie jest dominacją powiązanej waluty, lecz zdolnością do rozwiązywania prawdziwych problemów lokalnego rynku'.

Dla użytkowników kryptowalut, zamiast wyśmiewać stablecoin wony, lepiej dostrzegać zmiany w globalnym krajobrazie stablecoinów: przyszły rynek kryptowalut nie będzie zdominowany przez tylko USDT, lecz będzie wyglądał jak 'dolarowe stablecoiny (globalne transakcje) + lokalne stablecoiny (lokalny ekosystem)'. Kto pierwszy uchwyci szansę na lokalne zgodne z przepisami stablecoiny, ten zdobędzie przewagę w nowej generacji ekosystemu kryptowalut.

W końcu przyszłość kryptowalut nigdy nie była oderwaną od rzeczywistości utopią, lecz wartością ściśle powiązaną z suwerennością państwową, lokalną gospodarką i rzeczywistymi scenariuszami. A Dongbaekjeon jest pionierem tego powrotu.