Ogólny rynek

Bitcoin Konsoliduje się, podczas gdy metale szlachetne rosną

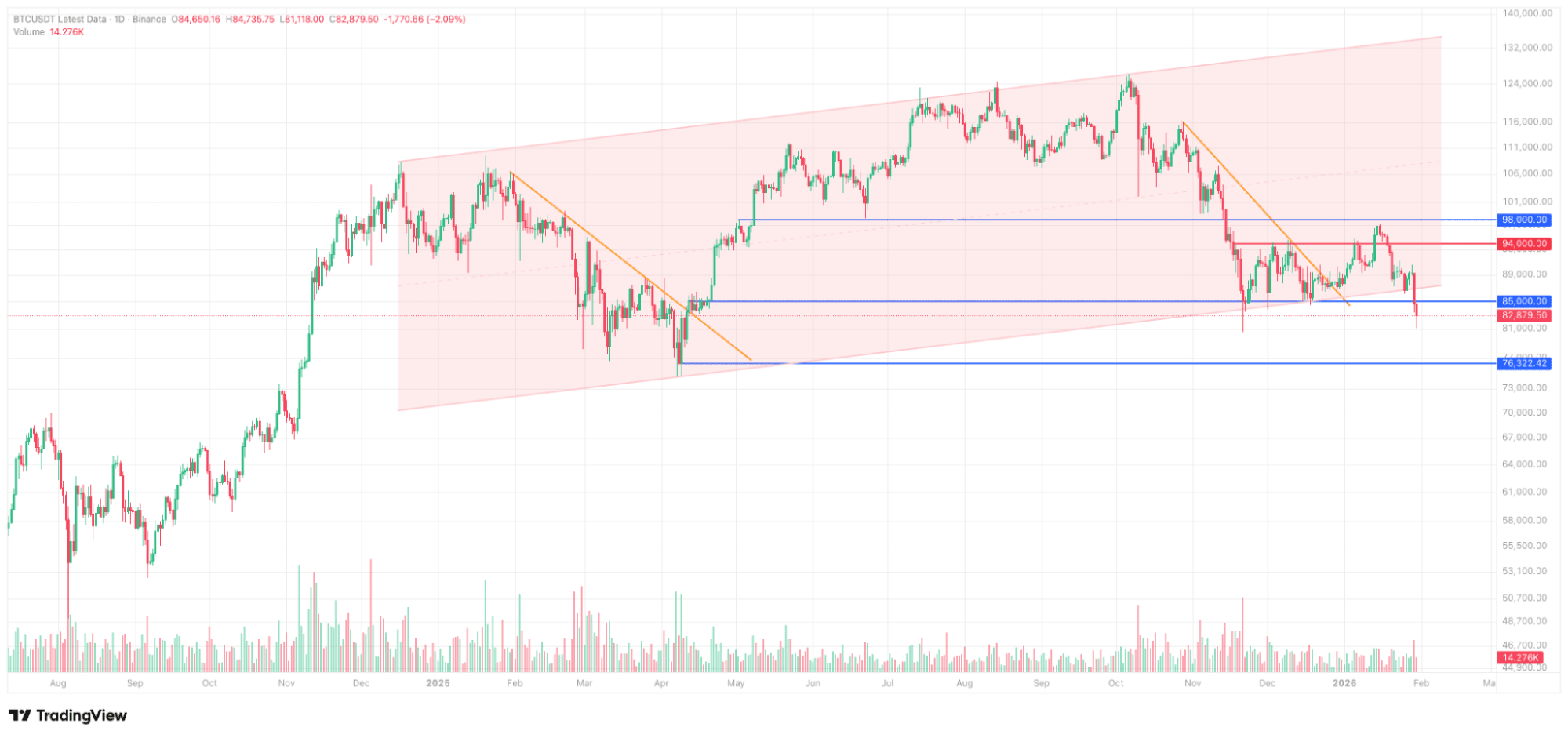

Jak zauważyliśmy w naszej ostatniej analizie, Bitcoin testował dolną granicę swojego ustalonego kanału wielokrotnie od połowy listopada, po tym jak opuścił psychologiczny próg $100,000. Chociaż te testy wygenerowały krótkoterminowe odbicia, wciąż nie spowodowały trwałego odwrócenia. Ta uporczywa słabość zwiększyła prawdopodobieństwo bliskiego załamania.

W przeciwieństwie do ospałej wydajności rynku kryptowalut, metale szlachetne przyniosły wyjątkowe zyski w ciągu ostatnich dwóch miesięcy. Złoto i srebro osiągnęły kolejne rekordowe poziomy z zmiennością przypominającą aktywa kryptograficzne. Interesująco, ten byczy sentyment i napędzany FOMO impet nie rozciągnął się na Bitcoin—tak zwane "cyfrowe złoto"—który pozostaje wrażliwy na makro wiatry, w tym ogłoszenia taryfowe prezydenta Trumpa dotyczące partnerów handlowych w UE i Kanadzie.

Czwartkowa sprzedaż wieloczynnikowa

Publikacja wyników Microsoftu po środzie wywołała znaczące ruchy na rynku. Mimo że wyniki przewyższyły konsensus zarówno w zakresie przychodów, jak i EPS, podwyższone wskazówki dotyczące wydatków kapitałowych wzbudziły obawy inwestorów o zwroty z inwestycji w AI. MSFT spadł o około 10% w czwartek, co wpłynęło na spadek większości akcji związanych z AI, z Meta jako znaczącym wyjątkiem.

Równocześnie, eskalacja napięć geopolitycznych między USA a Iranem doprowadziła do ucieczki do bezpieczeństwa, co znacznie podniosło ceny ropy, złota (krótko dotykając $5,600) i srebra (przekraczając $120). Paraboliczna akcja cenowa sugerowała potencjalny szczyt wyprzedaży, który zmaterializował się, gdy oba metale później cofnęły się o 8-10%, co zwiększyło presję na szerszy rynek.

Bitcoin i szerszy rynek kryptowalut dotknęły tych trudności wyraźnie, przełamując decydująco poziom wsparcia $84,000, który wcześniej wskazaliśmy jako krytyczny. Niemożność szybkiego odzyskania tego progu otworzyła przestrzeń spadkową w kierunku poziomu wsparcia $80,000, a nawet do niskiego poziomu $74,600 oznaczonego w kwietniu 2025.

Nasza prognoza rynkowa

Perspektywa krótkoterminowa

Obecne warunki pozostają trudne, z przyspieszającymi likwidacjami długimi, które potęgują sprzedaż. Bitcoin wykazuje podwyższoną korelację z amerykańskimi akcjami technologicznymi w okresach unikania ryzyka, podczas gdy utrzymujące się odpływy z ETF kryptowalutowych podkreślają rotację w kierunku inwestycji skoncentrowanych na AI. Warto zauważyć, że kilku górników Bitcoina przekształca infrastrukturę do zadań związanych z AI i obliczeniami o wysokiej wydajności — co odzwierciedla spadek trudności wydobycia o ponad 4% w ciągu ostatnich 30 dni. To sygnalizuje tymczasowy przesunięcie kapitału i narracji z dala od kryptowalut.

Długoterminowe spojrzenie

Utrzymujemy pozytywne nastawienie do Bitcoina i aktywów cyfrowych na dłuższy horyzont. Kilka strukturalnych wiatrów wspierających nasz pogląd: poprawiające się globalne warunki płynności, innowacyjne zastosowania kryptowalut w PayFi i Real-World Assets zyskujące na znaczeniu, potencjalne przejście momentu z metali szlachetnych, gdy słabość dolara się utrzymuje, oraz znaczący postęp w ramach regulacyjnych w USA i międzynarodowo. Wierzymy, że te czynniki ostatecznie przywrócą napływ kapitału i wzrostowy moment do ekosystemu kryptowalut.

Makro w skrócie

Tygodniowe podsumowanie makro (22 stycznia - 28 stycznia 2026)

Czwartek, 22 stycznia 2026

PKB USA wzrósł o 4,4% (QoQ) w Q3 2025, przewyższając szacunki konsensusu na poziomie 4,3% i przyspieszając w porównaniu do wzrostu o 3,8% w Q2

Liczba początkowych wniosków o zasiłek dla bezrobotnych w USA wyniosła 200,000, poniżej prognozy 209,000, podczas gdy kontynuujące wnioski spadły do 1,849,000 z 1,875,000, sygnalizując odporność rynku pracy po ostatniej obniżce stóp procentowych przez Rezerwę Federalną

Indeks cen PCE USA oraz podstawowy indeks cen PCE zarejestrowały wzrost o 2,8% w skali roku w listopadzie, zgodnie z oczekiwaniami rynku

Piątek, 23 stycznia 2026

Krajowy wskaźnik CPI Japonii wzrósł o 2,4% w skali roku w grudniu, spowalniając w porównaniu do wzrostu o 3,0% w listopadzie

Bank Japonii utrzymał swoją stopę procentową na poziomie 0,75%, zgodnie z powszechnymi oczekiwaniami

BoJ zrewidował swoją prognozę wzrostu gospodarczego na FY2025 (kończący się w marcu 2026) w górę do 0,9% z 0,7%, a prognozę PKB na FY2026 do 1,0% z 0,7%

Poniedziałek, 26 stycznia 2026

Zamówienia na dobra trwałe w USA wzrosły o 5,3% w skali miesiąca w listopadzie, przewyższając prognozę konsensusu na poziomie 3,1%

Wtorek, 27 stycznia 2026

Indeks zaufania konsumentów Conference Board spadł do 84,5 w styczniu z 94,2 w grudniu, nie osiągając szacunku na poziomie 90,6

Środa, 28 stycznia 2026

Bank Kanady utrzymał swoją stopę procentową na poziomie 2,25%, zgodnie z oczekiwaniami rynku

Rezerwa Federalna utrzymała stopę procentową funduszy federalnych na poziomie 3,75%, zgodnie z prognozami. Podczas następnej konferencji prasowej przewodniczący Powell powstrzymał się od podawania konkretnych wskazówek dotyczących przyszłej ścieżki stóp procentowych, odmówił odniesienia się do zmienności USD i unikał komentowania spraw związanych z administracją.