Nowicjusz inwestor na rynku, który nie rozumie raportów finansowych firmy, nie zna analizy technicznej i nie interesuje się stabilnymi, niskodochodowymi aktywami, takimi jak obligacje skarbowe, fundusze pieniężne czy obligacje, chce uzyskać łatwy i wysoki zysk, dlatego wybiera fundusze akcyjne.

Jednak takie zachowanie inwestycyjne, moim zdaniem, można nazwać bardzo głupim.

Po pierwsze, musimy być świadomi, że interesy firm funduszy inwestycyjnych i klientów nie są zgodne. Kupując produkt firmy funduszy inwestycyjnych, przekazujesz swoje pieniądze do zarządzania drugiej stronie, myśląc, że jako klient masz prawo oczekiwać, że druga strona zarobi dla ciebie pieniądze. Z nazwy tak to wygląda, ale w rzeczywistości jesteś źródłem zysku dla drugiej strony, ponieważ głównie dochody firmy funduszy pochodzą z opłat za zarządzanie.

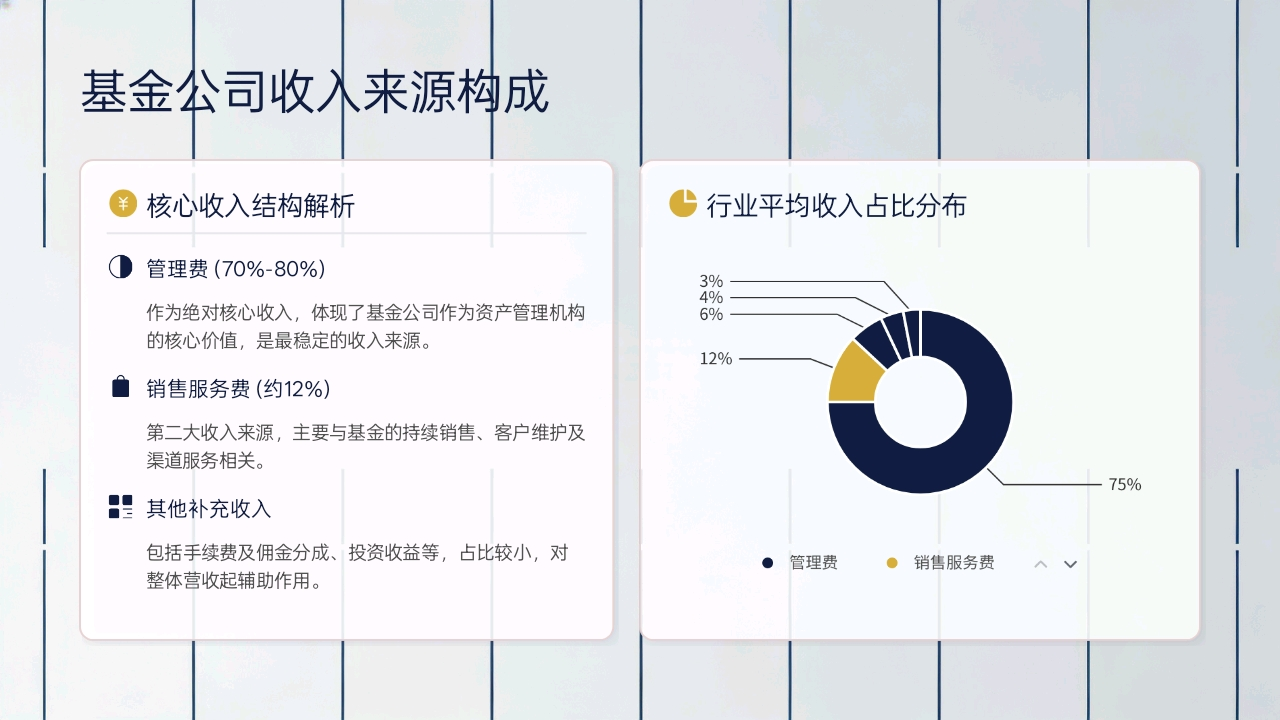

Przychody krajowych funduszy publicznych opierają się głównie na opłatach zarządzających (około 70%-80%), a następnie na opłatach za usługi sprzedaży (około 10%-15%), a także na opłatach i prowizjach, dochodach z inwestycji, innych itd., łącznie około 5%-20%. - To dane z chińskiej sieci ekonomicznej.

Poniżej przedstawiono typową strukturę i szczegóły branży na lata 2023-2025:

Udział przychodów rdzeniowych (średnia branżowa)

Opłata zarządzająca: jest to najbardziej stabilne źródło przychodów firmy funduszowej; naliczana codziennie na podstawie wartości netto aktywów funduszu, im więcej produktów sprzedaje firma funduszowa, tym większy jest zysk, który otrzymuje, a także jest to zysk, który jest gwarantowany, niezależnie od tego, czy wartość netto funduszu rośnie, czy spada, posiadacze funduszy muszą płacić tę opłatę.

Opłata za usługi sprzedaży: stanowi 10%-15% przychodów firmy funduszowej, głównie klasa C, co oznacza, że pieniądze, które umieszczasz w projektach funduszu, jeszcze nie skumulowały się, a część z nich została już zabrania przez firmę funduszową i przekazana stronie sprzedażowej. W tym przypadku, z powodu różnych standardów projektów firm funduszowych oraz różnych opłat za różne typy funduszy, opłaty jednorazowe: opłata subskrypcyjna dla nowo emitowanych funduszy zazwyczaj przypada stronie sprzedażowej; prowizja za pierwszą emisję wynosi około 0,2%-0,5% w zależności od kwoty zbiórki, w rynku niedźwiedzim lub silnym kanale może osiągnąć nawet 1%, prowizje końcowe są płacone z opłaty zarządzającej proporcjonalnie do ilości; opłata za usługi sprzedaży jest naliczana na podstawie wartości netto aktywów funduszu i jest równoległa do opłaty zarządzającej. Różnice: skala, kanały i typy produktów wpływają na siłę przetargową, fundusze akcyjne zazwyczaj mają wyższe opłaty niż ETF-y/fundusze rynku pieniężnego; udział kanałów bankowych jest stosunkowo wysoki, dlatego z powodu różnych wybranych kanałów nie można dokładnie oszacować konkretnych wydatków, ale to, co wydasz, jest nieuniknione.

Przeciętna wartość wynosi: opłata zarządzająca 1,2% rocznie, prowizja końcowa 30%, więc płatność dla strony sprzedażowej wynosi około 0,36% rocznie (w ramach opłaty zarządzającej); jeśli istnieje opłata za usługi sprzedaży 0,2% rocznie, łączna roczna opłata dla strony sprzedażowej wynosi około 0,56% rocznie.

Oczywiście są też opłaty i prowizje, które wynoszą około 3%-8%, a ta część obejmuje prowizje transakcyjne, podział opłat za subskrypcję i umorzenie, zmieniają się w zależności od rynku i wolumenu transakcji. Oznacza to, że po zapłaceniu pierwszych dwóch opłat, musisz jeszcze raz zapłacić!

Wielu ludzi może powiedzieć, że firmy funduszowe to profesjonaliści, którzy rozumieją sprawozdania finansowe i mogą przynieść inwestorom dobre zwroty!

Czy to naprawdę tak jest?

Znana fundacja medyczna, zarządzana przez Ge, przyniosła znaczne zyski podczas pandemii, ale po zakończeniu pandemii w 2021 roku, w szczycie, już spadła o 68%, co oznacza, że straciła więcej niż połowę swojej wartości, i do tej pory nie wróciła do zysku, a jeśli stałeś w wysokim punkcie, ile lat zajmie ci odzyskanie kosztów, a nawet jeśli fundusz spadnie, koszty, które musisz zapłacić, pozostaną bez zmian!

Oczywiście, jeśli uważasz, że to tylko ona, możesz również spojrzeć na branżę chipów, gdzie Cai i fundusze związane z przemysłem alkoholu są podobne, od zysków po ogromne straty, żadna nie jest odporna!

W końcu ci menedżerowie funduszy i firmy funduszowe to także ludzie, ich zdolności inwestycyjne mogą nie być nadzwyczajne, po prostu dobrze trafili w rozwój branży, w trakcie wybuchu zdobyli reputację, a gdy okres wybuchu minie, wracają do spokoju, nie poniosą żadnych strat, a pobierają swoje opłaty zarządzające, podczas gdy inwestorzy bezczynnie obserwują, jak ich konta maleją.

Munger również podsumowuje swoje kluczowe poglądy na temat aktywnie zarządzanych funduszy: „po odliczeniu opłat zarządzających i kosztów transakcji, większość aktywnych funduszy przynosi mniejsze zyski niż fundusze indeksowe; 2% rocznej opłaty może w długim okresie zjeść prawie połowę zysku, to po prostu legalna kradzież.” „I nie są w stanie przegonić funduszy indeksowych S&P 500.”

Inwestując swoje fundusze na rynku akcji, to tak, jakbyś powierzył swoje pieniądze innym do rozwoju, a to samo w sobie niesie ryzyko, a powierzenie swoich pieniędzy firmie funduszowej nie różni się od powierzenia pieniędzy pośrednikowi, który następnie przekazuje twoje pieniądze innym, jednocześnie musząc zapewnić, że nie będzie miał nielegalnych działań, nie będzie w zmowie z firmami publicznymi i w pełni odpowiada za twoje pieniądze, czy uważasz, że to wiarygodne?