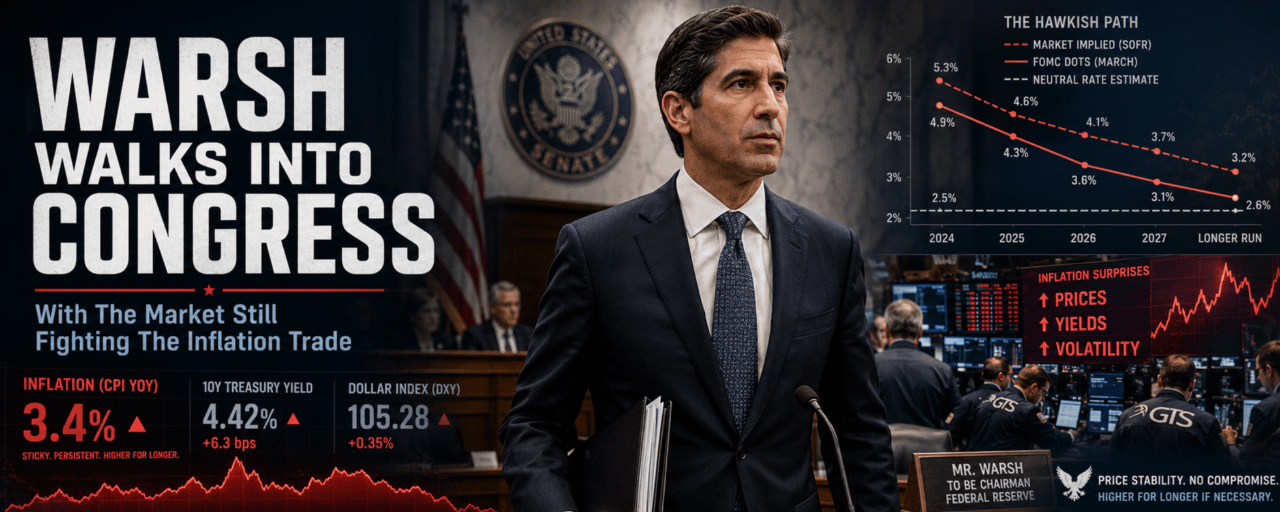

O primeiro testemunho de política monetária de Kevin Warsh como presidente do Fed promete ser um daqueles rituais ensaiados de Washington. Relatório semestral, discursos preparados, perguntas dos legisladores, respostas cautelosas sobre inflação, emprego e dependência de dados. Essa é a versão oficial. A versão do mercado é mais feia. Warsh está entrando no Comitê de Serviços Financeiros da Câmara às 10:00 a.m. ET no dia 14 de julho, com os traders ainda discutindo se o Fed que ele agora lidera está prestes a se tornar muito mais agressivo do que estavam dispostos a precificar.

O Bank of America já fez a virada. O banco agora espera três aumentos consecutivos de 25 pontos-base em setembro, outubro e dezembro de 2026, depois de anteriormente considerar que não haveria mudanças na política este ano. Esse tipo de previsão não fica quieto em um mercado de taxas. Força os gestores de carteira a perguntar se toda a trajetória de 2026 deles está velha, se a duração está confortável demais, se a história de flexibilização que eles mantiveram viva por meses finalmente acabou, ficando sem oxigênio.

Os mercados de previsão ainda não estão lá, que é o problema. A Kalshi coloca a probabilidade de um aumento em julho em apenas 25%, com 76% de chance de que o Federal Open Market Committee mantenha as taxas inalteradas na reunião de julho. Assim, o mercado não está descartando um Fed mais hawkish, mas ainda tenta comprar tempo. Julho está sendo tratado como cedo demais. Setembro é onde a ansiedade está se acumulando. O CME FedWatch mostra uma probabilidade de 51,9% de um aumento de um quarto de ponto nessa reunião, o que significa que os traders já estão se protegendo contra o primeiro movimento enquanto ainda fingem que a função de reação do Fed no curto prazo não mudou completamente.

Então vêm os dados de inflação.

Economistas esperam que o índice de preços do consumo pessoal (Personal Consumption Expenditures, PCE) de maio, a métrica preferida do Fed para a inflação, suba 0,5% mês a mês após o aumento de 0,4% em abril. A taxa anual é projetada em 4,1%, acima dos 3,8% da leitura anterior. Esse não é um número que Warsh consegue contornar com facilidade. Um resultado de PCE de 4,1% cairia bem no meio da suposição mais fraca do mercado: de que o Fed ainda tem espaço suficiente para esperar, suavizar o discurso e evitar forçar uma nova precificação maior antes da reunião do FOMC de 28–29 de julho.

É aqui que o depoimento fica desconfortável. Warsh também está previsto para aparecer perante a Comissão de Bancos do Senado em 15 de julho, embora a equipe do Senado ainda não tenha confirmado a data. Em condições normais, o circuito congressual de dois dias daria a ele espaço para repetir a linha padrão do Fed e evitar dizer algo que “encaixa” o comitê. Mas, se os dados de inflação vierem quentes, cada frase cautelosa começa a soar defensiva. Os parlamentares vão pressionar sobre os preços. Os traders vão pressionar o caminho. As mesas estarão observando menos o que Warsh diz e mais se ele ainda parece ter controle da narrativa.

A parte desconfortável é que a chamada do Bank of America já não parece um desvio hawkish aleatório se o PCE sair em 0,5% no mês e 4,1% no ano. Começa a parecer o trade que o mercado demorou para respeitar. Esse é o truque. Warsh pode ficar diante do Congresso e falar sobre paciência, equilíbrio e dados em andamento, mas um resultado ruim de inflação esvazia essas palavras rapidamente.

Se esse número estiver no monitor quando Warsh assumir a cadeira da sala de audiência, ele não estará mais explicando política. Ele estará explicando por que o Fed ainda não está se movendo.