Venho analisando o Newton Protocol há mais tempo do que eu esperava, principalmente porque presumi que eu entenderia tudo após uma leitura rápida da documentação. Em vez disso, me peguei reabrindo diagramas de arquitetura, comparando designs de rollups e tentando separar o que o projeto realmente pretende construir da enxurrada de narrativas relacionadas a IA que parecem cercar quase todos os projetos de blockchain hoje em dia. Em algum momento, percebi que o Newton está fazendo uma pergunta mais interessante do que eu havia dado crédito no começo. Ele não está tentando provar que a inteligência artificial pode tomar decisões financeiras. Já sabemos que consegue. A pergunta mais difícil é se essas decisões podem ser confiáveis quando começam a controlar valor econômico real.

A inteligência artificial se tornou incrivelmente boa em reconhecer padrões, interpretar dados e produzir decisões em uma velocidade que nenhuma equipe humana poderia, de forma realista, igualar. A blockchain, por outro lado, sempre esteve menos interessada em inteligência e mais em verificação. Ela registra o histórico, impõe regras e cria sistemas transparentes em que as ações deixam evidências permanentes. A tensão entre essas tecnologias é evidente. A IA muitas vezes se comporta como uma caixa-preta, cujo raciocínio pode ser difícil de explicar, enquanto sistemas financeiros exigem responsabilidade sempre que ativos se movimentam. Esse atrito voltou a surgir enquanto eu lia sobre a Newton porque o protocolo parece menos preocupado em tornar a IA mais capaz e mais em criar um ambiente em que sistemas autônomos possam operar dentro de limites claramente definidos.

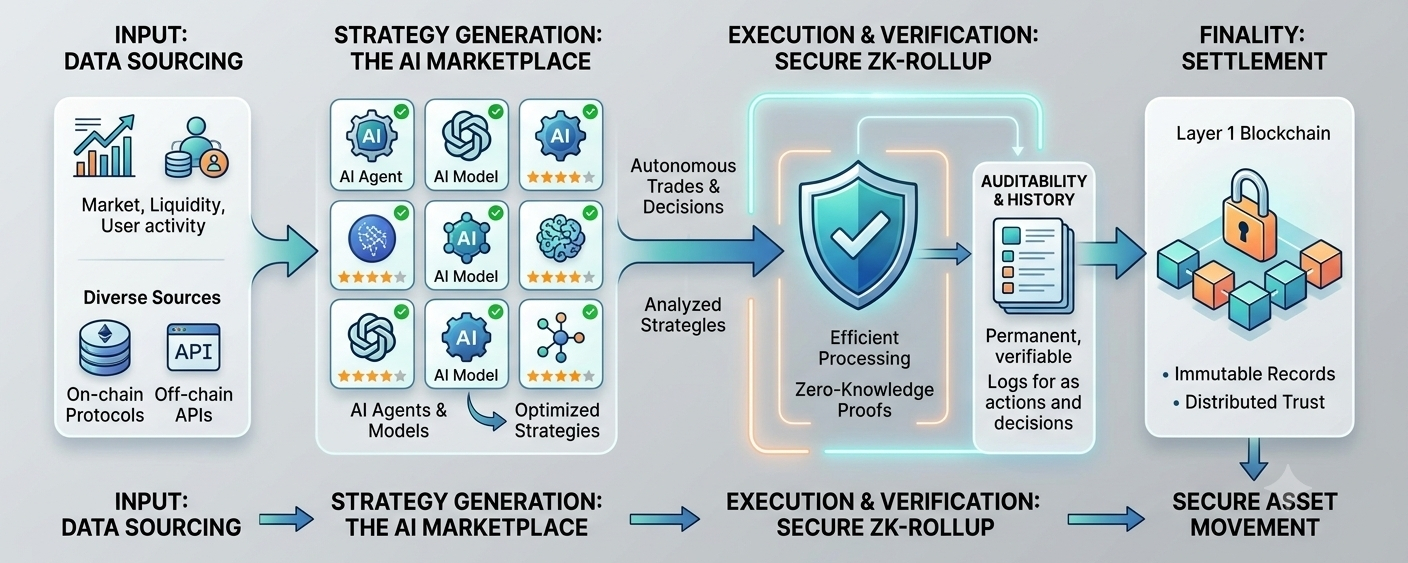

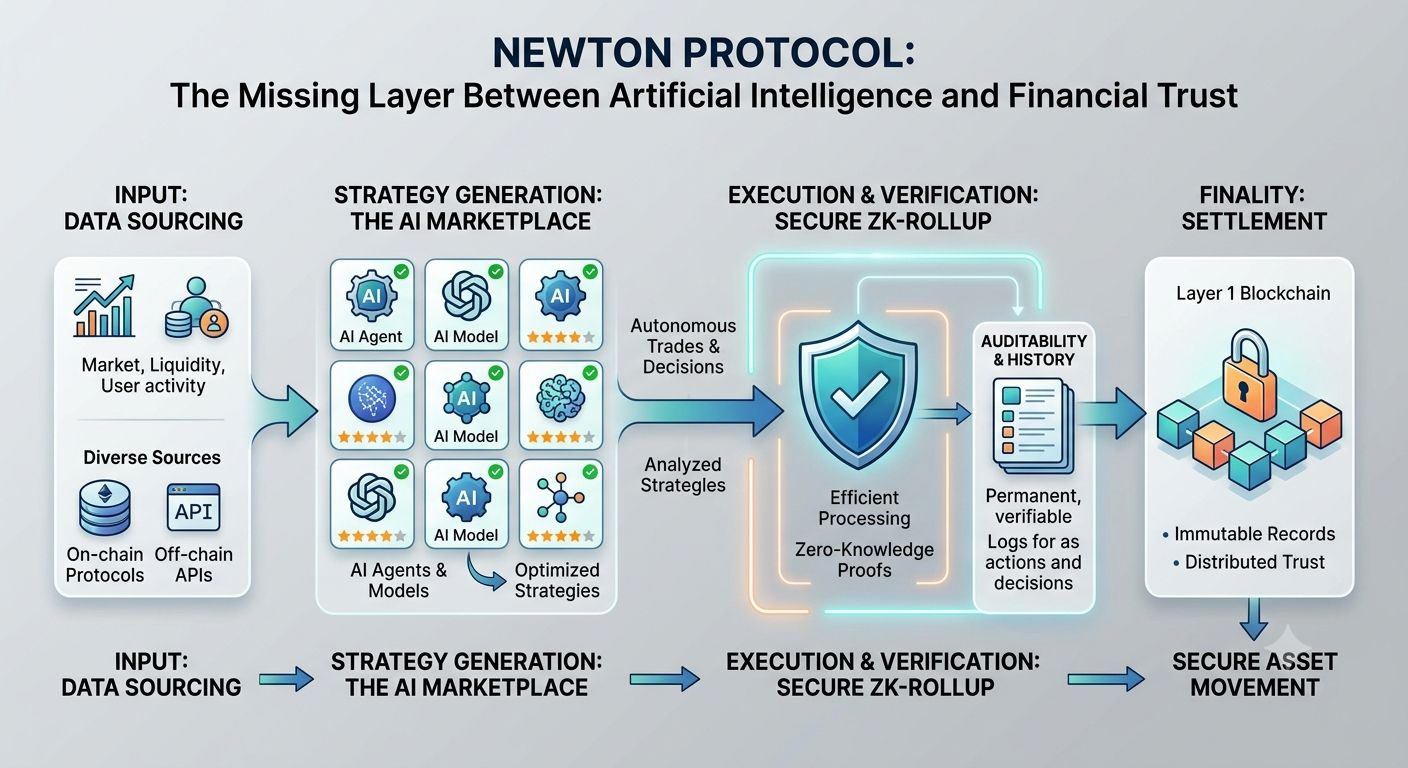

A base técnica reflete essa filosofia. A Newton está construindo um rollup seguro, voltado especificamente para estratégias orientadas por IA, negociação automatizada e execução financeira autônoma. No começo, eu me perguntei por que seria necessário outro rollup especializado quando os ecossistemas de camada 2 já estão se expandindo tão rapidamente. Depois de pensar um pouco, a ideia ficou mais convincente. As cargas de trabalho de IA geram fluxos constantes de computação que seriam caros e ineficientes se cada operação tivesse que ser executada diretamente em uma blockchain pública. A Newton separa a computação intensiva da verificação na blockchain, permitindo que agentes de IA processem tarefas complexas enquanto registram resultados importantes de maneira segura e transparente. Parece menos forçar a blockchain a se tornar um computador de IA e mais permitir que cada tecnologia faça o que naturalmente faz melhor.

O que também chamou minha atenção é o mercado que a Newton espera criar para desenvolvedores de IA. O cenário atual de IA é fragmentado: pesquisadores constroem modelos sofisticados que muitas vezes ficam presos por trás de APIs privadas, softwares proprietários ou repositórios abertos espalhados. Se agentes financeiros autônomos se tornarem comuns, reputação passará a importar quase tanto quanto desempenho. Desenvolvedores precisarão de maneiras de provar que suas estratégias se comportam consistentemente como esperado, sem expor cada detalhe dos modelos por trás delas. Usuários precisarão de mais do que promessas de marketing antes de confiar software com capital relevante. A Newton parece vislumbrar um sistema em que estratégias de IA desenvolvem históricos de execução transparentes, permitindo que a confiança surja gradualmente, em vez de depender totalmente de promessas.

Eu volto sempre a uma ideia que está por baixo de tudo isso. Passamos uma quantidade enorme de tempo discutindo se a IA está ficando inteligente o suficiente, mas, surpreendentemente, dedicamos bem pouco tempo para discutir se nossa infraestrutura está ficando confiável o bastante. São problemas completamente diferentes. Um agente autônomo capaz de gerenciar liquidez, rebalancear carteiras ou executar negociações algorítmicas só é útil se as pessoas acreditarem que suas ações podem ser monitoradas, limitadas e auditadas. A história financeira está cheia de exemplos em que modelos sofisticados fracassaram porque a confiança desapareceu mais rápido do que a matemática conseguiu reagir. Melhor inteligência, por si só, não resolve esse problema.

Claro, nada disso garante o sucesso da Newton. Projetos de infraestrutura raramente falham ou vencem apenas por causa da arquitetura. Eles precisam de desenvolvedores dispostos a criar aplicações, usuários dispostos a confiar em sistemas novos, liquidez que reforce os efeitos de rede e flexibilidade suficiente para se adaptar enquanto tanto a tecnologia blockchain quanto a inteligência artificial continuam evoluindo. A própria IA muda em um ritmo impressionante, enquanto a infraestrutura muitas vezes leva anos para amadurecer. Também existe a realidade inevitável da regulação. Sistemas financeiros autônomos levantam questões difíceis sobre responsabilidade, conformidade e dever que nenhum protocolo de blockchain consegue responder por conta própria. Essas incertezas provavelmente deveriam deixar qualquer pessoa cautelosa antes de assumir que a elegância técnica se traduz automaticamente em adoção.

Mesmo com essas dúvidas, acho o Newton Protocol extraordinariamente convincente porque ele se concentra em um problema que parece cada vez mais inevitável, e não em algo apenas passageiramente em moda. A inteligência artificial está avançando continuamente do apoio às decisões humanas para a tomada de decisões independentes, e as finanças descentralizadas estão se tornando cada vez mais automatizadas a cada ano que passa. Eventualmente, essas tendências colidem de formas significativas. Quando isso acontecer, a conversa pode se afastar de saber se a IA é suficientemente capaz e passar a questionar se os sistemas ao redor dela merecem nossa confiança. A Newton está tentando construir essa camada ausente de confiança. Se ela se tornará o padrão para infraestrutura financeira autônoma, permanece impossível prever, mas a questão que ela tenta responder parece relevante a cada mês, e só isso já torna vale a pena prestar atenção.