De acordo com dados do CoinMarketCap, a capitalização global do mercado de criptomoedas agora está em US$ 2,15 tri, com alta de 0,86% nas últimas 24 horas.

Bitcoin (BTC) vem sendo negociado entre US$ 60.605 e US$ 62.200 nas últimas 24 horas. Às 9:30 AM (UTC) de hoje, o BTC está sendo negociado a US$ 62.685, com alta de 0,33%.

As principais criptomoedas do mundo por capitalização de mercado estão sendo negociadas de forma mista. As que superam incluem TLM, ARPA, e ZKP, subindo 61%, 39% e 34%, respectivamente.

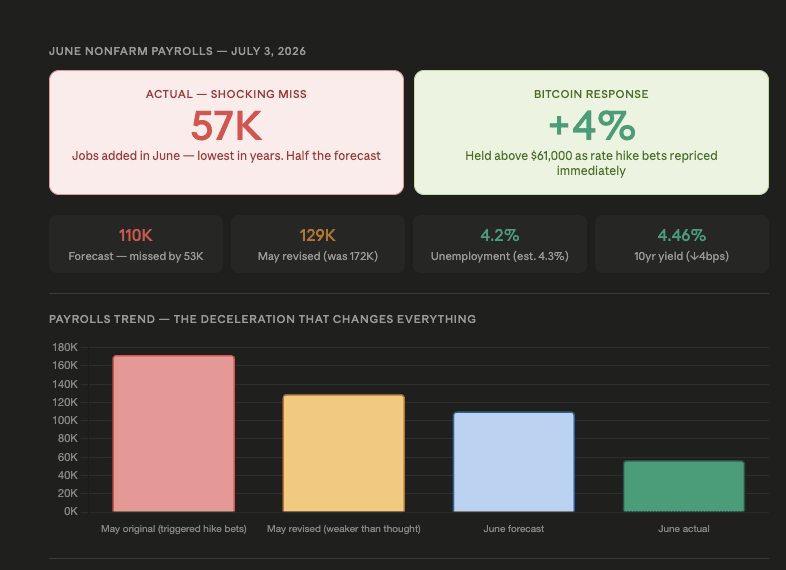

Choque de empregos: 57.000 cortam pela metade as chances de alta de juros — ETFs de Bitcoin registram o primeiro dia de entrada de US$ 200 milhões+ desde maio, enquanto o Citi vê o petróleo em US$ 60 até o fim do ano

As folhas de pagamento de junho vieram em apenas 57.000 — cerca de metade da previsão de 110.000 — elevando as chances de alta de juros do Fed de 65% para 50% em minutos e dando aos mercados cripto o catalisador macro que eles estavam esperando. O Bitcoin subiu para US$ 61.600, alta de 6,5% em relação à mínima de quase dois anos da terça-feira, enquanto os ETFs de Bitcoin registraram US$ 221,7M em entradas líquidas — o primeiro dia acima de US$ 200M desde o início de maio, interrompendo uma sequência de 10 dias de saídas.

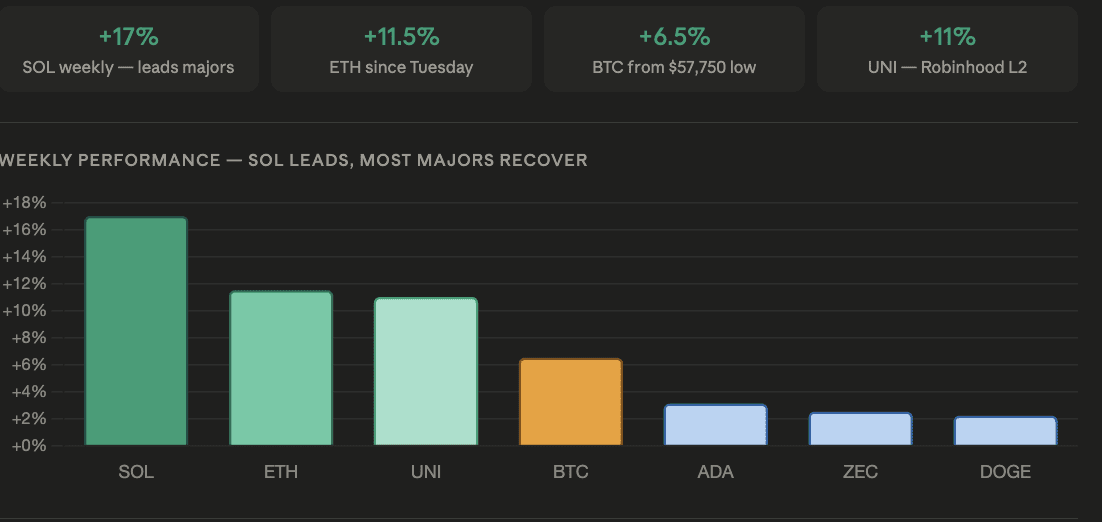

Agora, o Citi vê o Brent caindo para US$ 60 até o fim do ano à medida que o choque de Hormuz perde força e a base de fundamentos de oferta volta a se impor — uma chamada que, se estiver correta, desmonta toda a narrativa de inflação que impulsionou seis semanas seguidas de saídas de ETFs de Bitcoin. A Solana disparou 17%, a UNI ganhou 11% no acordo do Robinhood L2, mas a pressão de venda à vista de altcoins acabou de atingir uma baixa perto de cinco anos, sem sinal de fundo à vista.

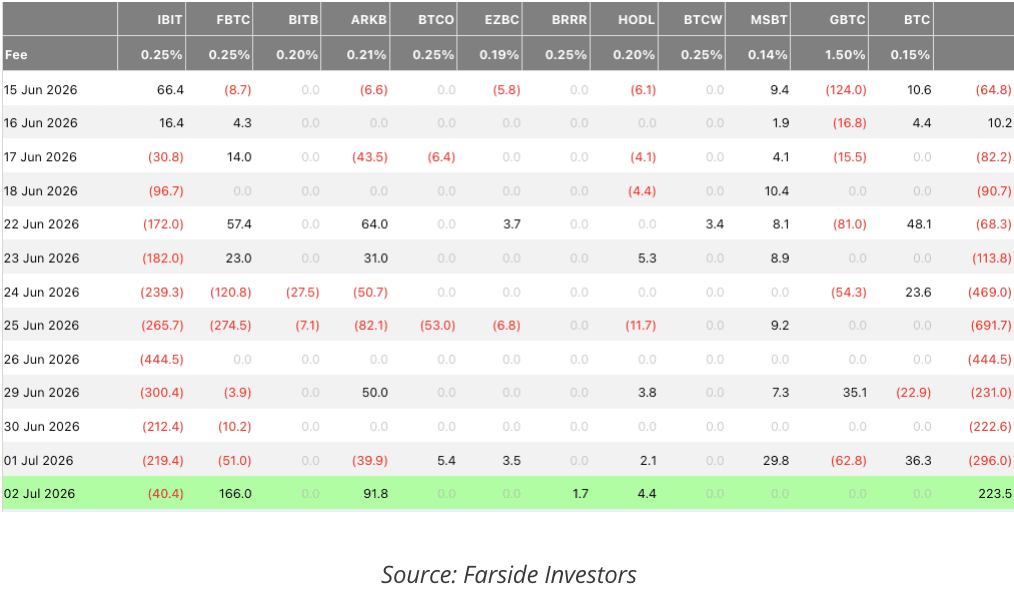

ETFs de Bitcoin Registram US$ 221,7 Milhões em Entradas Diárias — Primeiro Dia Acima de US$ 200 Milhões

Principais conclusões:

ETFs spot de Bitcoin dos EUA registraram US$ 221,7M em entradas líquidas na quinta-feira — o maior volume de um único dia desde o início de maio e o primeiro acima de US$ 200M em mais de seis semanas, interrompendo uma sequência de saídas de 10 dias que totalizou US$ 2,7B+

A Fidelity liderou com FBTC, com US$ 166M (75% do total do dia, sua maior entrada diária de um único fundo em semanas); a ARK 21Shares veio em seguida com US$ 91,8M; HODL da VanEck adicionou US$ 4,4M; BRRR da Valkyrie adicionou US$ 1,7M

A divergência crítica: o IBIT da BlackRock registrou US$ 40,4M em saídas líquidas — sua 11ª sessão consecutiva de resgates desde 17 de junho, com saídas acumuladas agora acima de US$ 2,2B; compradores da Fidelity e ARK tendem a ser mais “nativos de cripto”; a base do IBIT está mais ponderada em instituições financeiras tradicionais e plataformas de RIA — o reengajamento institucional ainda não é amplo

ETFs de Ether atraíram US$ 29,1M (segunda sessão consecutiva positiva); ETFs de XRP voltaram para US$ 6,6M em entradas líquidas — recuperação simultânea nos ETFs de BTC, ETH e XRP sinaliza uma mudança mais ampla de sentimento, e não apenas rotação entre ativos

Contexto: CIO da Bitwise, Matt Hougan, sugeriu publicamente que o mercado pode estar perto de um fundo; o Índice de Medo e Ganância está em “medo extremo” — historicamente, um sinal confiável de acumulação

Resumo:

Um dia de entrada de US$ 221,7M é o dado de ETF mais construtivo de toda a correção de junho — mas a 11ª sessão consecutiva de saídas do IBIT é a ressalva que impede que isso seja um ponto de inflexão definitivo. O reengajamento institucional visível nos fluxos da Fidelity e ARK precisa eventualmente incluir o IBIT para constituir uma reversão genuína da saída institucional que definiu junho. Um único dia forte é uma condição necessária para uma recuperação confirmada; ainda não é suficiente por si só, especialmente enquanto a base de RIA e de assessores financeiros do IBIT permanecer em modo de retirada.

Principais conclusões:

O NFP de junho veio em 57.000 — cerca de metade do consenso de 110.000 e a menor adição mensal em anos; maio foi revisado para baixo de 172.000 para 129.000, ou seja, o mês que justificou o dot plot hawkish de junho estava materialmente mais fraco do que foi reportado

A taxa de desemprego caiu para 4,2% vs 4,3% esperados — mas impulsionada pela queda na taxa de participação da força de trabalho, de 61,8% para 61,5%, o que significa que menos pessoas procuraram emprego, em vez de mais pessoas encontrarem; a versão mais fraca possível de uma surpresa positiva na taxa de desemprego

CME FedWatch: probabilidade de alta de juros para setembro caiu de ~65% para ~50% em minutos; a taxa do Treasury de 10 anos caiu 4 bps para 4,46%; futuros do Nasdaq 100 saíram de estabilidade para +0,7% imediatamente após a divulgação

Este é o primeiro sinal real de pressão baseada em dados sobre as posições líquidas long em dólar de US$ 34,5B (máxima de sete anos) e sobre US$ 700B em shorts de SOFR nocional (recorde de 2,97M de contratos) — ambos construídos com base na premissa de um mercado de trabalho forte que justificaria a trajetória hawkish do Fed; 57.000 não é o número que sustenta essa premissa

Resumo:

57.000 empregos é a permissão macro que os sinais de acumulação do Bitcoin esperavam desde 5 de junho. Uma decepção desse tamanho — metade da previsão, mais uma revisão do mês anterior que enfraquece retroativamente a justificativa de dados do dot plot hawkish — é o primeiro caso real de que o trade lotado “long dólar + aposta em alta de juros” comece a ser desfeito. Um relatório de empregos não reverte meses de reprecificação macro, mas muda a direção da viagem: a pergunta deixa de ser “quando o Fed vai subir juros?” e passa a ser “por quanto tempo ele consegue manter?” — e essa moldura é significativamente mais construtiva para o Bitcoin.

Principais conclusões:

Bitcoin a US$ 62,00 — alta de 6,5% em relação à terça-feira, quando estava perto da mínima de dois anos, em US$ 57.750; a MM (média móvel) de 200 semanas em US$ 62.660 segue sendo o ponto técnico imediato de referência, ainda não recuperado em base de fechamento; uma reversão estrutural da tendência exige US$ 67.000 e depois US$ 81.000 para confirmar o fim da sequência de topos descendentes

Solana, o destaque entre as grandes criptos, com +17% na semana, para US$ 80, recuperando-se de uma mínima de US$ 68 — desempenho que coincide com a observação de analistas da Bitfinex de que altcoins são vendidas primeiro e se recuperam primeiro; SOL também se beneficia do volume de transferências de RWA tokenizado, que subiu 120% para US$ 8,53B na rede Solana

UNI ganhou 11%+ nas últimas 24 horas, com o volume diário de negociação dobrando para US$ 320M após a confirmação como principal AMM da nova blockchain de camada-2 do Robinhood — a integração DeFi-TradFi mais significativa desde que a Coinbase lançou a Base; a base de usuários de varejo do Robinhood dá à UNI uma distribuição que protocolos DeFi historicamente não tinham

O cenário de derivativos mudou materialmente: a maioria dos tokens agora mostra CVD positivo (alta liderada pelos touros); a volatilidade implícita de 30 dias recuou; fluxos de block da Deribit incluem call condors de BTC visando US$ 66K–US$ 68K até 17 de julho — traders sofisticados se posicionando para consolidação, não para uma ruptura brusca

Indicador de Altcoin Season em 46/100 — zona neutra; catalisadores específicos (SOL, ETH, UNI) impulsionam o desempenho, não uma rotação ampla; uma alta sustentada acima de 50 indicaria que o capital está girando com mais abrangência além das histórias individuais de ações

Resumo:

A recuperação da semana é real, mas seletiva — SOL e UNI superam com catalisadores fundamentais específicos, enquanto o complexo mais amplo de altcoins permanece em zona neutra, exatamente o que a estabilização em estágio inicial parece, e não o começo de um ciclo de alta confirmado. A mudança em derivativos para CVD positivo e a queda da volatilidade implícita é o sinal estrutural a observar: avanços graduais nos preços à vista historicamente seguem exatamente essa configuração. A MM de 200 semanas em US$ 62.660 é a linha que o Bitcoin precisa fechar acima, em base semanal, para que a narrativa de recuperação ganhe credibilidade estrutural.

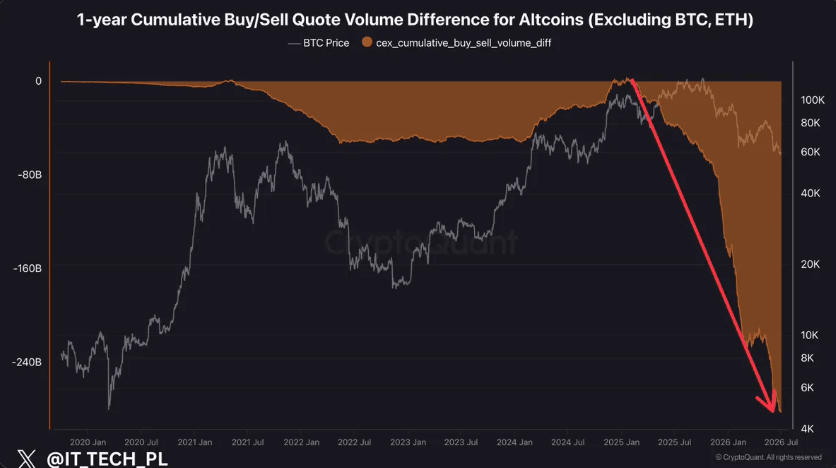

Principais conclusões:

A diferença acumulada entre volume de compra e venda das altcoins (ex-BTC e ETH) caiu para uma baixa perto de cinco anos, segundo a CryptoQuant — empatando ou superando qualquer período comparável desde aproximadamente 2021, incluindo o bear market de 2022, que viu BTC cair para US$ 15.500 e ETH para US$ 880

15 meses consecutivos de vendas líquidas líquidas sem interrupção desde o início de 2025 — quase nenhuma exaustão sustentada de vendas ou janelas de retorno de compradores nesse período; consistente com fases 2018–19 e 2022 mais prolongadas e estruturais de bear, e não com as correções mais breves de 2021 e do começo de 2024

Nenhum sinal de fundo foi formado: indicador de pressão de venda da CryptoQuant está silencioso há 1.256 dias; a razão UTXO está na faixa histórica de fundo, mas a MA de 365 dias exige deterioração adicional; métricas de demanda on-chain (endereços ativos, valores de transferências, taxas) não mostram um pico de demanda compatível com uma formação de fundo genuína

O que muda o quadro: os mesmos catalisadores macro que outros frameworks já identificaram — mudança sustentada na comunicação do Fed diante de dados de inflação mais suaves, desmonte de dólar e juros que estavam historicamente “superlotados”, e retorno de liquidez de stablecoins às exchanges em volume suficiente para fornecer profundidade do lado comprador

Resumo:

Quinze meses de vendas líquidas ininterruptas de altcoins, em níveis extremos próximos a cinco anos, é o pano de fundo estrutural contra o qual a superação de SOL e UNI desta semana deve ser lida. Esses são movimentos com catalisador específico em tokens específicos, não evidência de que o desequilíbrio acumulado entre compra e venda está se revertendo. Até que a tendência agregada de vendas líquidas estabilize e os compradores voltem com volume sustentado — a condição prévia para a formação de fundo genuína — a recuperação das altcoins continua dependente de catalisadores individuais, e não da virada estrutural ampla da demanda que um fundo de cinco anos na diferença compra-venda exigiria para reverter.

Principais conclusões:

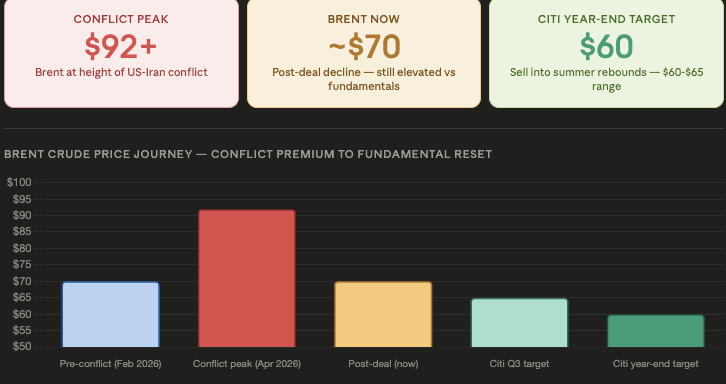

O Citi projeta que o Brent cairá para ~US$ 60 até o fim do ano — recomendando vender durante repiques no verão dentro de uma faixa de metas de US$ 60–US$ 65; o banco separa explicitamente o prêmio geopolítico que levou o Brent de US$ 70 a US$ 92+ durante o conflito do equilíbrio subjacente oferta–demanda que determinará o preço à medida que esse prêmio se dissipe

Quatro vetores: rotas de transporte de Hormuz voltando ao normal; grandes compradores de petróleo ainda ausentes do mercado; mercados físicos de petróleo enfraquecendo significativamente; queda dos estoques rodando bem abaixo das expectativas que justificaram preços de pico acima de US$ 90

A cadeia macro para cripto: Brent a US$ 60 → CPI desacelerando puxado por energia → consenso da pesquisa da Reuters “sem cortes até 2027” forçou revisão → US$ 700B em shorts de SOFR e US$ 34,5B em longs de dólar começam a ser desfeitos → o principal vento contrário macro do Bitcoin em 2026 é estruturalmente revertido

O NFP de quinta-feira, de 57.000, já empurrou as probabilidades de alta de juros de 65% para 50%; se a trajetória do petróleo do Citi se materializar no 2S (H2), o dado do CPI de junho e as informações subsequentes podem alterar a comunicação do Fed, que os comentários de Sintra, de Warsh, haviam começado a suavizar — um cenário sequencial de desinflação que o Bitcoin não tinha desde o início de 2026

Resumo:

A previsão do Citi de Brent a US$ 60 até o fim do ano é a chamada macro mais relevante da semana para o Bitcoin — mais do que a perda no NFP, que é um único ponto de dados. Se o petróleo se aproximar de US$ 60 até o H2, à medida que o prêmio de Hormuz desaparecer completamente, isso fornece a desaceleração sustentada do noticiário inflacionário que forçaria o consenso mais hawkish da trajetória de juros a ser revisado. Essa revisão — e não qualquer dado específico de empregos ou CPI — é o mecanismo que transforma a base de acumulação estrutural do Bitcoin em um ciclo de reengajamento institucional. A tese Standard Chartered–Kendrick de que o impacto do acordo com o Irã no petróleo é o catalisador de recuperação do Bitcoin agora recebeu sua validação institucional mais concreta de um dos maiores bancos do mundo.

Movimentadores do mercado:

NVDAB: US$ 196,08 (-0,08%)

MSFTB: US$ 389,77 (+0,92%)

SPCXB: US$ 160,5 (+2,46%)

METAB: US$ 589,63 (-3,72%)

TSLAB: US$ 399,35 (-6,51%)

MUB: US$ 1020,09 (+0,36%)

AMDB: US$ 531,29 (-0,74%)

INTCB: US$ 122,79 (-2,82%)

LITEB: US$ 751,42 (-4,65%)

QQQB: US$ 723,04 (-0,34%)