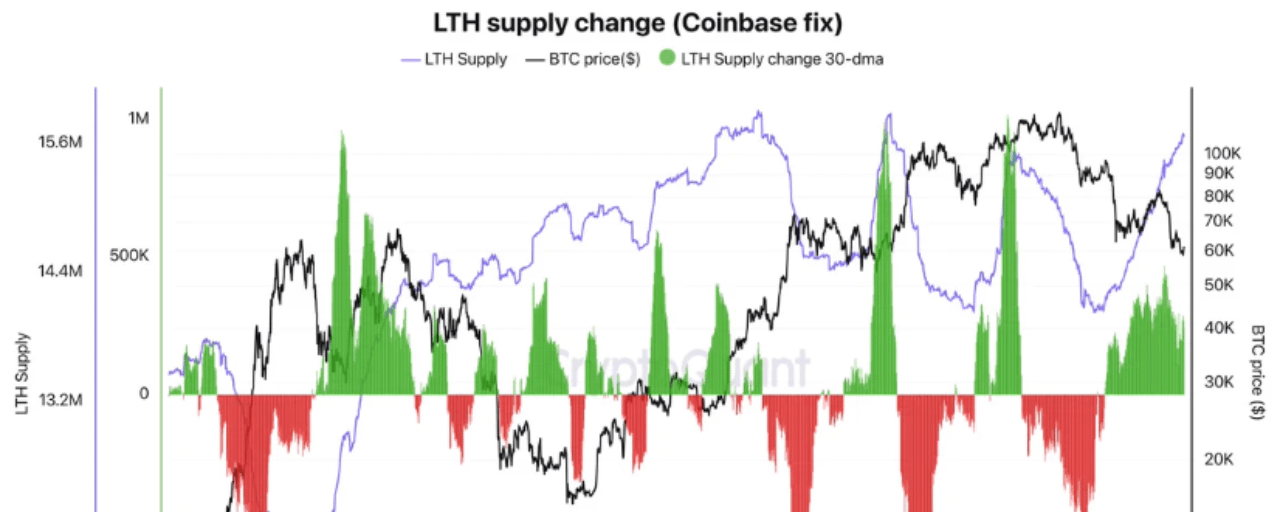

Os detentores de longo prazo atualmente detêm aproximadamente 15,6 milhões de BTC — cerca de 78% da oferta circulante de Bitcoin — e a porcentagem continua a subir, segundo o analista Darkfost. O número principal parece construtivo. O mecanismo por trás disso exige uma interpretação mais cuidadosa. O aumento atual nas participações de LTH não é impulsionado principalmente por uma nova acumulação nos preços atuais. Ele reflete moedas compradas aproximadamente há seis meses, perto de US$ 90.000, cruzando o limite de 180 dias que define o status de detentor de longo prazo no modelo UTXO. Agosto será a primeira janela em que o mercado poderá observar se o sinal de demanda mais relevante — a queda do Bitcoin abaixo de US$ 60.000 em fevereiro — realmente estimulou uma compra genuína que agora está amadurecendo para o status de detentor de longo prazo.

O Mecanismo de UTXO por trás do Aumento do Valor de LTH

A métrica de detentor de longo prazo é definida por uma regra específica de UTXO: o Bitcoin deve permanecer não gasto por pelo menos 180 dias antes que o endereço que o detém seja classificado como um detentor de longo prazo. Isso significa que a métrica não é uma medida em tempo real do sentimento de acumulação — é um indicador defasado que reflete o que os compradores fizeram seis meses atrás, e não o que estão fazendo hoje.

A alta atual da oferta de LTH para 15,6 milhões de BTC corresponde ao BTC comprado quando os preços estavam perto de US$ 90.000, em aproximadamente fim de dezembro de 2025 e janeiro de 2026. Esses compradores — que agora estão no prejuízo de cerca de 30% em suas posições — resistiram por toda a primeira metade da correção sem vender, razão pela qual as moedas deles cruzaram o limite de 180 dias e agora são classificadas como mantidas por longo prazo. O aumento do valor de LTH não indica que esses detentores estejam adicionando às suas posições. Ele indica que a quantidade de BTC em status de LTH está maior do que a quantidade que detentores de longo prazo estão vendendo — uma condição necessária, mas não suficiente, para a narrativa de aperto de oferta.

O Contexto Histórico — 16,8 Milhões de BTC em Dezembro de 2023

Em dezembro de 2023, a oferta de LTH atingiu aproximadamente 16,8 milhões de BTC — um número que desde então diminuiu enquanto detentores de longo prazo realizaram grandes distribuições em vários picos do ciclo atual. A alta do Bitcoin de aproximadamente US$ 40.000 no fim de 2023 até a máxima histórica de US$ 126.000 em outubro de 2025 foi acompanhada por uma distribuição sustentada de LTH — o padrão histórico em que detentores de longo prazo vendem a força do mercado altista, transferindo moedas para novos compradores que se tornam os detentores de longo prazo do próximo ciclo.

O ciclo atual está seguindo este padrão histórico com precisão. A oferta de LTH atingiu um pico acima de 16,8 milhões de BTC, caiu durante a fase de distribuição à medida que os preços subiam e agora está se reconstruindo depois que a correção transformou compradores recentes em detentores de longo prazo. A questão é se essa reconstrução reflete uma demanda genuína acumulada em preços de ciclo baixo ou simplesmente o envelhecimento das moedas compradas perto do topo.

Agosto como a Janela Principal de Observação

Darkfost identifica agosto como a janela crítica para responder a essa questão. Se o valor de LTH continuar subindo de forma significativa em agosto, isso refletirá moedas compradas no período de fevereiro, quando o Bitcoin caiu abaixo de US$ 60.000 ao entrar no grupo de detentores de longo prazo — essas moedas agora estão se aproximando do limite de maturidade de seis meses e começarão a cruzá-lo em agosto. Um aumento sustentado das participações de LTH até agosto indicaria, portanto, que a queda de fevereiro abaixo de US$ 60.000 estimulou de fato uma demanda nova dos compradores que, desde então, aguentaram a volatilidade em vez de vender durante a recuperação parcial.

Se o valor de LTH estabilizar ou cair em agosto, apesar de a queda de fevereiro ter sido um momento potencial de acumulação, isso sugeriria que o sinal de demanda vindo de preços mais baixos era mais fraco do que indicam as métricas de oferta — que os compradores a US$ 60.000 em fevereiro eram menos numerosos ou tinham posições menores do que os frameworks de sinal de fundo presumiram.

A Ressalva da Fase de Distribuição

A contextualização histórica de Darkfost acrescenta uma observação estrutural importante. Em ciclos anteriores, o período entre o fim do mercado de baixa e o primeiro pico do mercado altista foi caracterizado por uma alta rapidamente crescente das participações de LTH — exatamente o padrão agora visível. Mas essa fase de alta de LTH foi seguida pela fase de distribuição, na qual detentores de longo prazo transferiram sistematicamente moedas para o mercado conforme os preços subiam, criando a pressão de venda que eventualmente encerrou cada mercado altista.

A elevada parcela de LTH de 78% é, portanto, compatível tanto com uma tese de fundo — detentores de longo prazo acumulando antes do próximo mercado altista — quanto com uma configuração pré-distribuição — detentores de longo prazo mantendo concentrações elevadas antes de reduzir a exposição com a força. Qual interpretação está correta dependerá de os dados de LTH de agosto confirmarem uma demanda nova genuína vinda de compradores de fevereiro e de o ambiente macro que impulsionou a correção fornecer a melhora sustentada necessária para converter a acumulação estrutural em recuperação de preço.