Antes que você perceba, 2023 está quase no fim. Neste artigo, conduziremos uma visão geral sistemática e uma revisão das mudanças que ocorreram na cadeia este ano e exploraremos como o cenário do Bitcoin, Ethereum, derivativos e stablecoins evoluirá em 2023 e como eles estabeleceram as bases para um futuro emocionante.

Resumo

2023 foi um ano esquecível para a indústria criptográfica, com o Bitcoin subindo mais de 172% e uma correção de menos de 20%, com entradas massivas em BTC, ETH e stablecoins.

Em 2023, várias tecnologias importantes e modelos de precificação em cadeia no mercado de criptografia quebrarão novos recordes históricos, e outubro será um nó chave para fluxos de capital institucional.

Atualmente, a oferta de Bitcoin detida por detentores de longo prazo está quase no nível mais alto, e a grande maioria dos Bitcoins é agora lucrativa.

Grandes mudanças estão ocorrendo na estrutura do mercado, como o restabelecimento do domínio da stablecoin pelo Tether, os futuros da CME ultrapassando o Binance pela primeira vez e um crescimento significativo no mercado de opções.

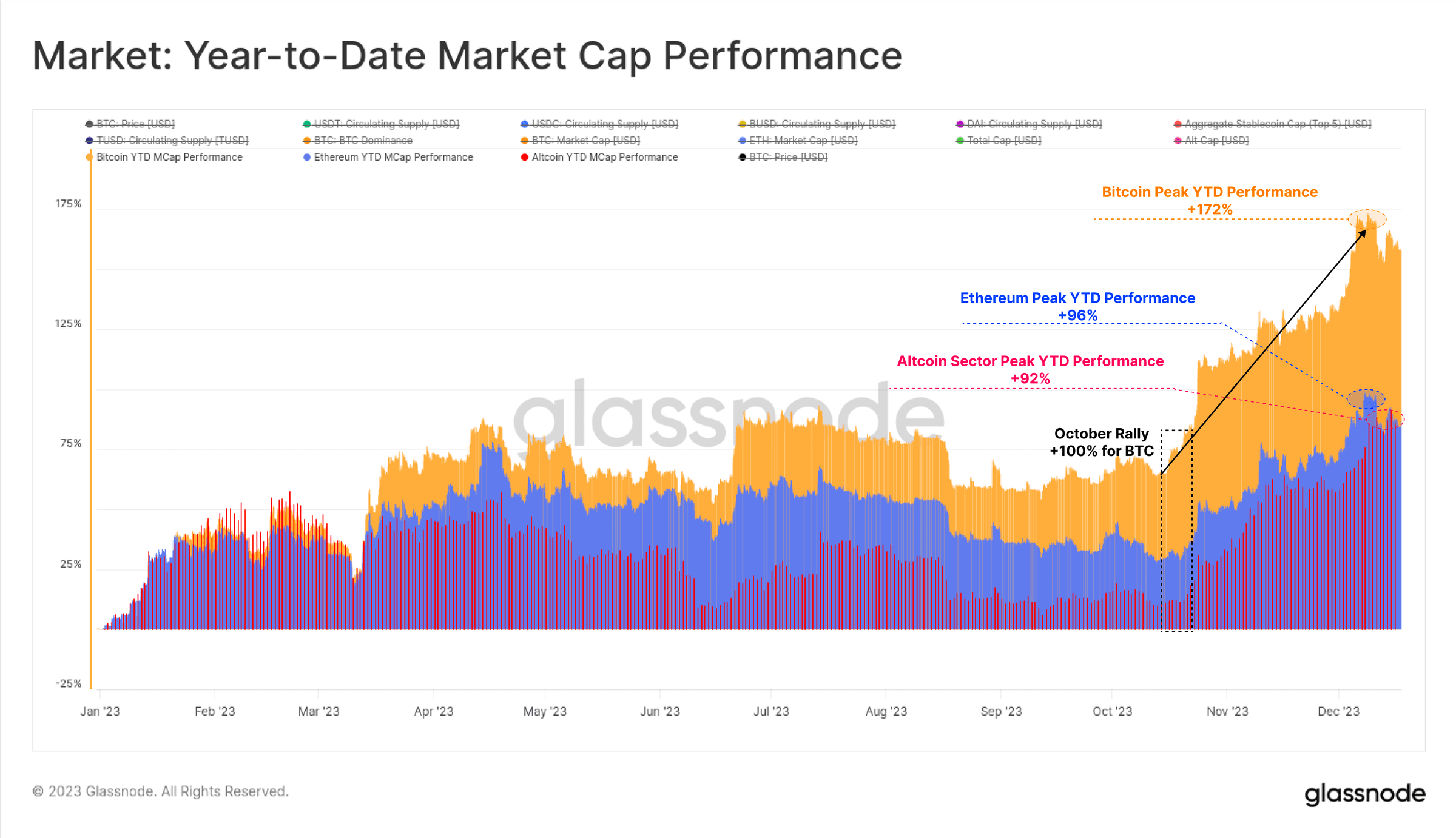

2023 foi um ano inesquecível para a indústria criptográfica, com o Bitcoin subindo mais de 172%. Outros ativos digitais também tiveram um desempenho bastante forte, com o Ethereum e a maioria das altcoins aumentando a sua capitalização de mercado em mais de 90%.

O domínio crescente do Bitcoin pode ser visto, o que muitas vezes é visto como um sinal de recuperação do mercado de um mercado em baixa prolongado como o de 2021-22. O Ethereum, em particular, teve um início um tanto lento em relação ao Bitcoin, com a relação ETH/BTC caindo para mínimos plurianuais em torno de 0,052, apesar do lançamento bem-sucedido da atualização de Xangai e do desenvolvimento do ecossistema L2.

Embora os ativos digitais tenham superado significativamente os ativos tradicionais, como ações, obrigações e metais preciosos ao longo do ano, a maior parte dos ganhos resultou da recuperação desde o final de outubro. O Bitcoin rompeu pela primeira vez o nível de preços psicologicamente importante de US$ 30.000 depois de outubro, bem como muitos níveis de preços importantes.

Figura 1: Desempenho acumulado no ano da capitalização de mercado

Figura 1: Desempenho acumulado no ano da capitalização de mercado

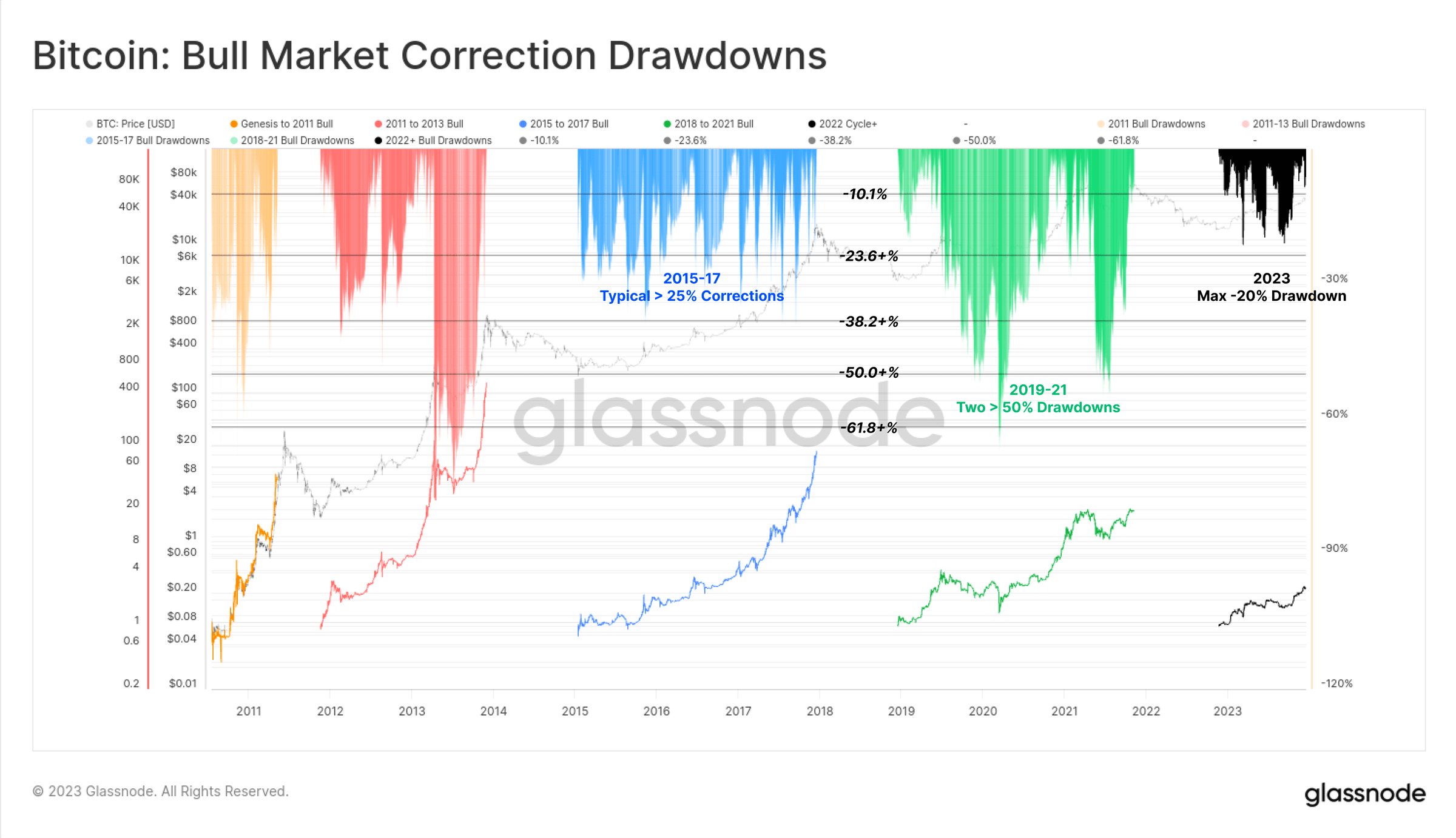

A magnitude da correção não é óbvia

Outro aspecto único de 2023 é a profundidade muito rasa de todos os retrocessos nos preços do Bitcoin. Historicamente, o Bitcoin normalmente retrocedeu pelo menos 25% das máximas locais durante as recuperações do mercado em baixa e as tendências de alta do mercado, com muitos períodos até ultrapassando 50%.

No entanto, o recuo mais profundo em 2023 fechou apenas 20% abaixo da máxima local, sugerindo que há apoio dos compradores neste nível.

Figura 2: Bitcoin: Correção de Alta

Figura 2: Bitcoin: Correção de Alta

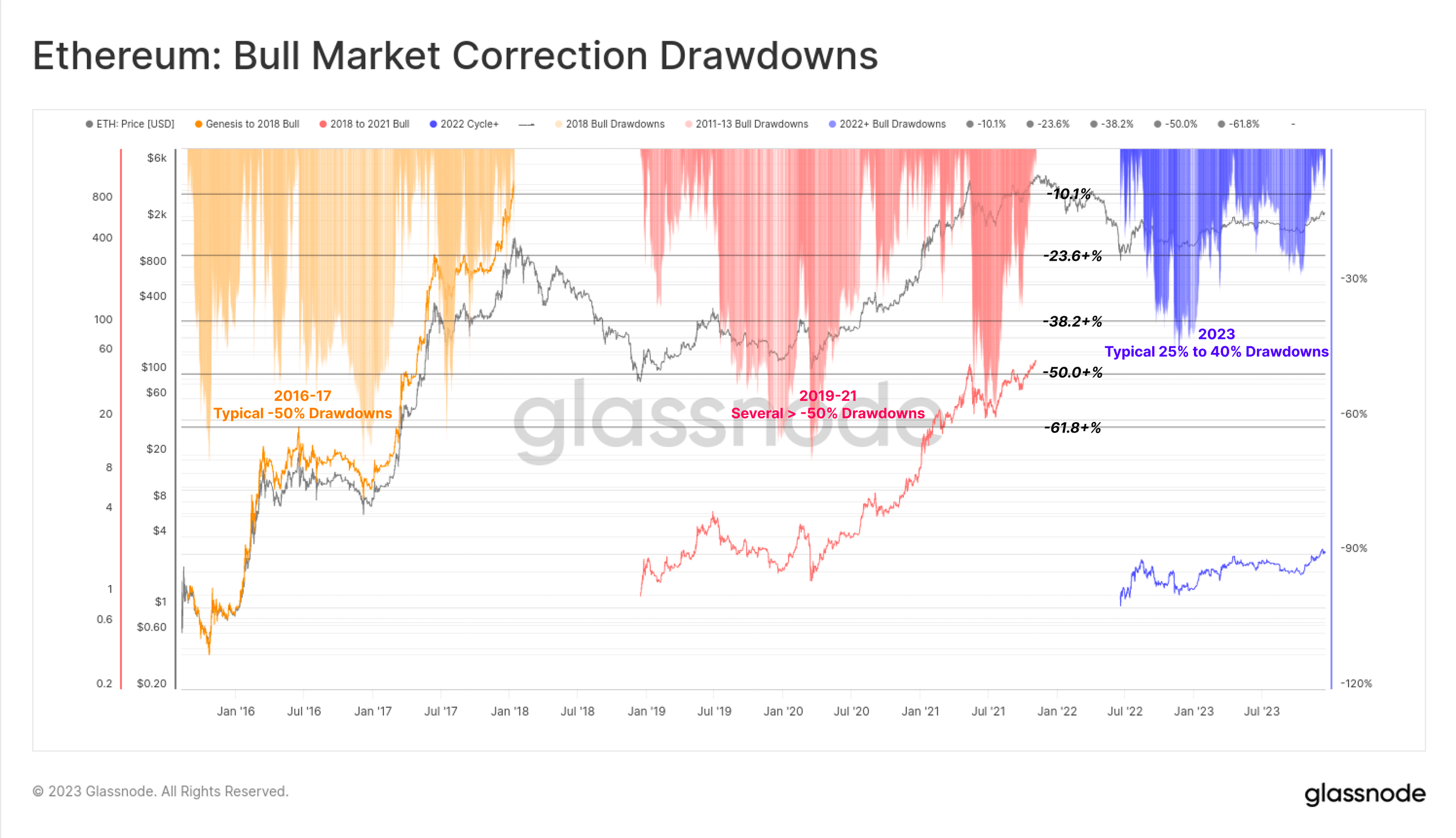

A profundidade das correções do Ethereum também é relativamente rasa, com a correção mais profunda atingindo 40% no início de janeiro. Embora relativamente fraco em relação ao Bitcoin, isto também representa um cenário construtivo em que a redução na oferta de Ethereum causada pela fusão atende a uma demanda relativamente elástica.

Figura 3: Ethereum: correção de alta

Figura 3: Ethereum: correção de alta

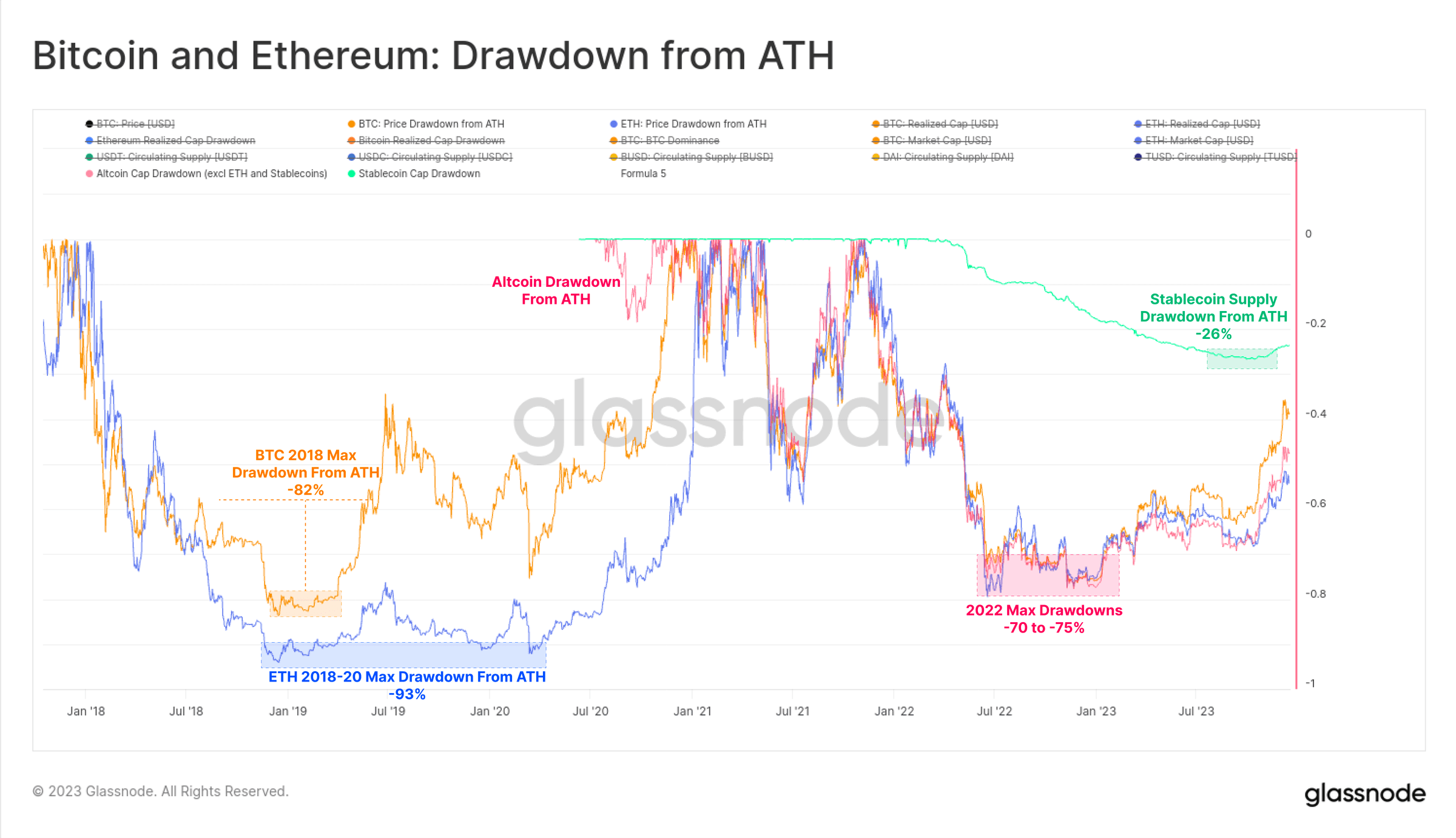

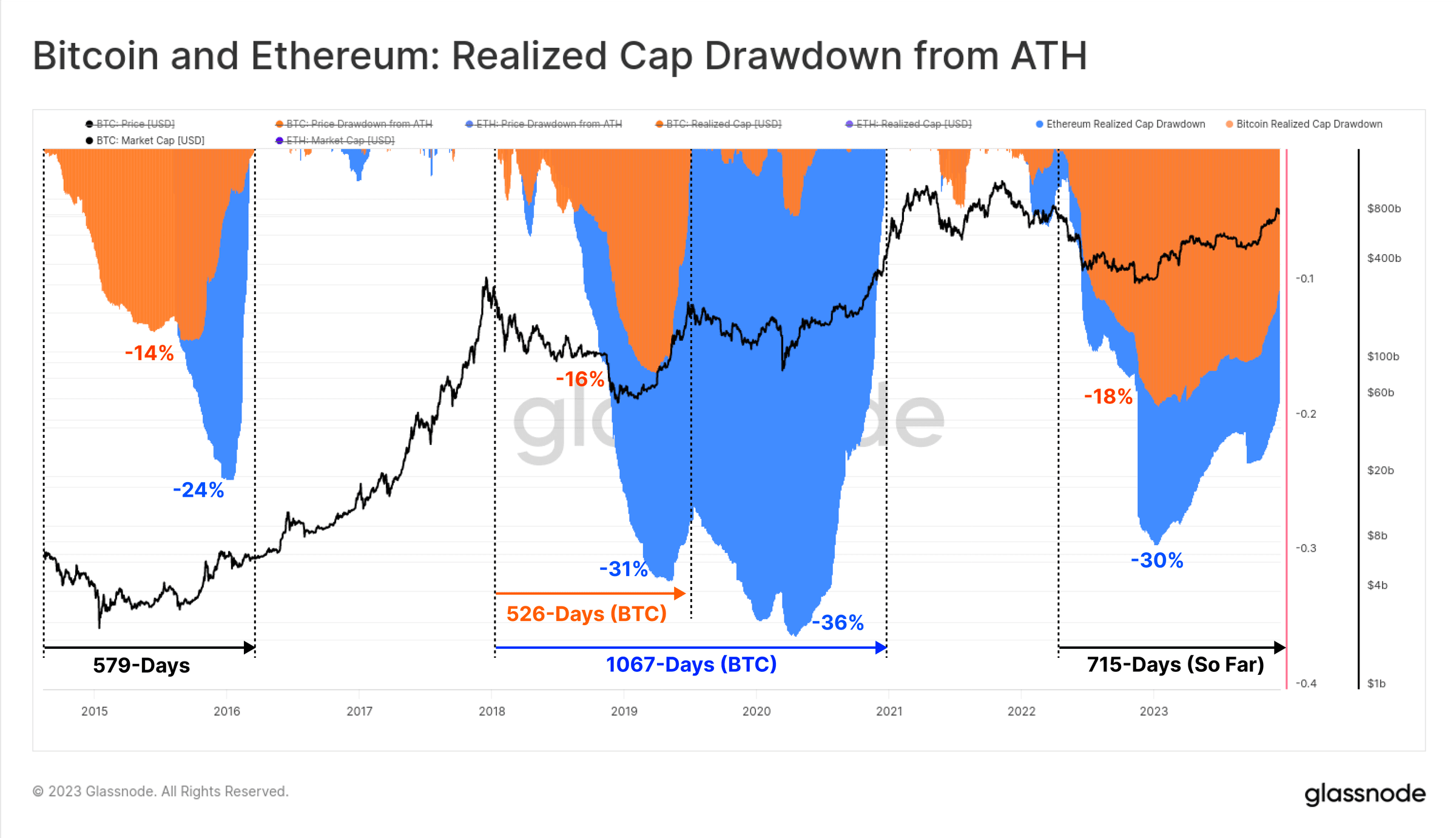

O mercado baixista de 2022 será um pouco menos brutal do que o ciclo do mercado baixista de 2018-20, com a maioria dos ativos digitais convencionais começando 2023 com queda de 75% em relação ao seu ATH, embora o forte desempenho recente tenha recuperado grande parte das perdas. Os atuais ativos digitais convencionais caíram 40% (BTC), 55% (ETH), 51% (altcoins, excluindo ETH e stablecoins) e a oferta de stablecoin (24%) em comparação com seu ATH.

Figura 4: Bitcoin e Ethereum: retrocesso do ATH

Figura 4: Bitcoin e Ethereum: retrocesso do ATH

De uma perspectiva on-chain, as capitalizações de mercado realizadas do BTC e do ETH acompanham seus respectivos fluxos de capital. O declínio total da capitalização de mercado realizada durante o mercado baixista de 2022 atingiu níveis semelhantes aos ciclos anteriores, com saídas líquidas de capital BTC de 18% e saídas líquidas de capital ETH de 30%.

No entanto, a recuperação dos fluxos de capital foi muito mais lenta este ano, com o Bitcoin atingindo uma capitalização de mercado de ATH 715 dias atrás. Em comparação, em ciclos históricos, a recuperação total da capitalização de mercado realizada demorou aproximadamente 550 dias.

Figura 5: Bitcoin e Ethereum: redução da capitalização de mercado realizada em relação ao ATH

Figura 5: Bitcoin e Ethereum: redução da capitalização de mercado realizada em relação ao ATH

Outubro é um grande ponto de viragem em 2023

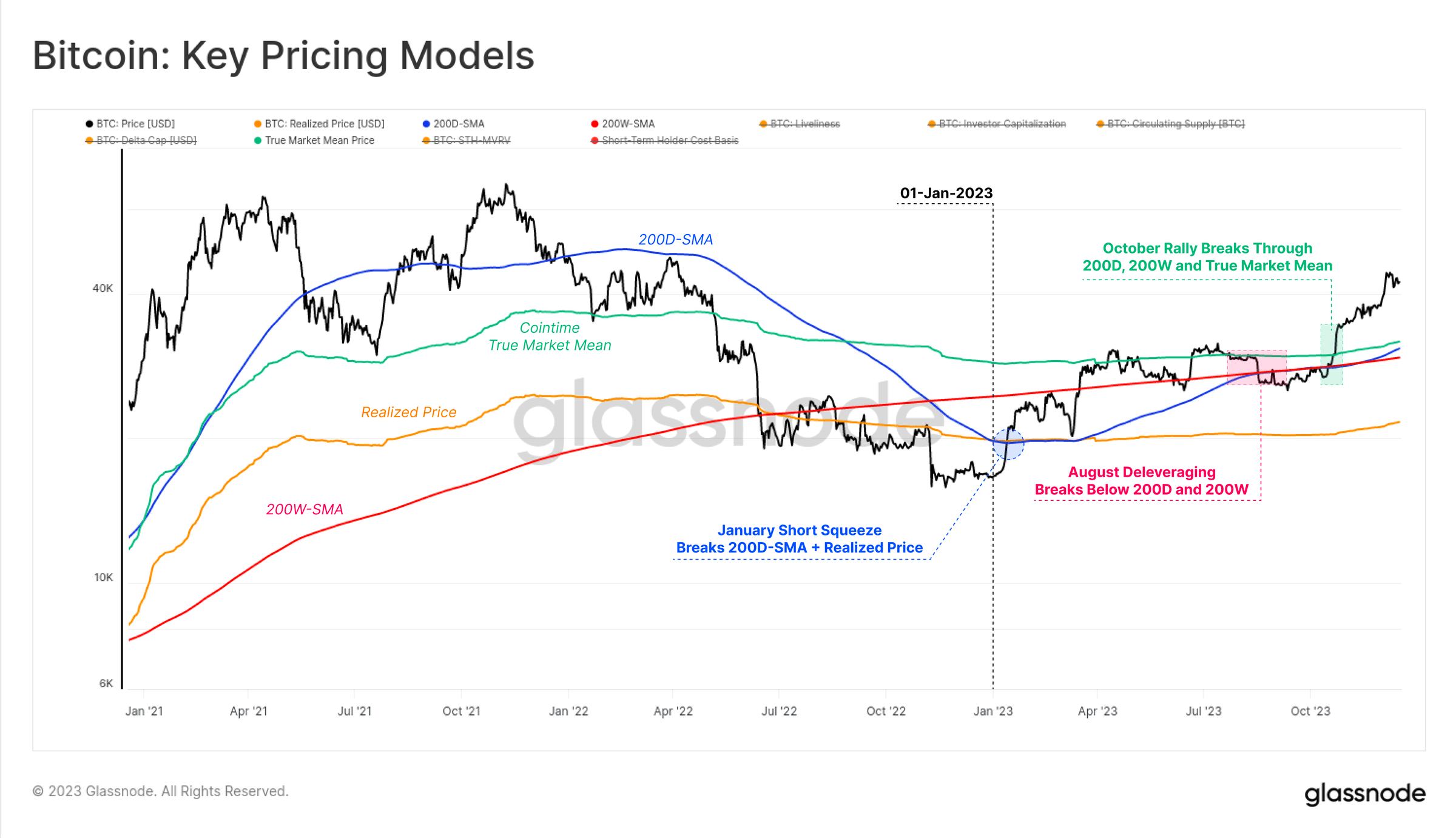

Em 2023, o mercado Bitcoin rompeu inúmeras tecnologias e modelos de preços em cadeia, os quais nos ajudam a compreender a sua forte dinâmica.

2023 começou com um pequeno aperto em janeiro que empurrou o Bitcoin acima dos preços realizados (laranja) que haviam retido os ganhos de preços desde junho de 2022. Este movimento de alta também quebrou acima do 200D-SMA (azul) até encontrar resistência no 200W-SMA (vermelho) em março.

Em agosto, o preço do Bitcoin continuou a se consolidar entre o 200D-SMA (azul) e o preço médio real do mercado (verde), entrando em um dos períodos menos voláteis da história do Bitcoin. Logo depois, o preço do Bitcoin caiu de US$ 29.000 para US$ 26.000 em um único dia e caiu abaixo da média dos dois indicadores técnicos de preços de longo prazo mencionados acima.

A recuperação de outubro realmente mudou o estado do mercado, com os preços começando a se recuperar e a romper acima do nível psicológico chave de US$ 30.000. Desde então, o Bitcoin atingiu um máximo anual de US$ 44.500.

Figura 6: Bitcoin: principais indicadores de preços

Figura 6: Bitcoin: principais indicadores de preços

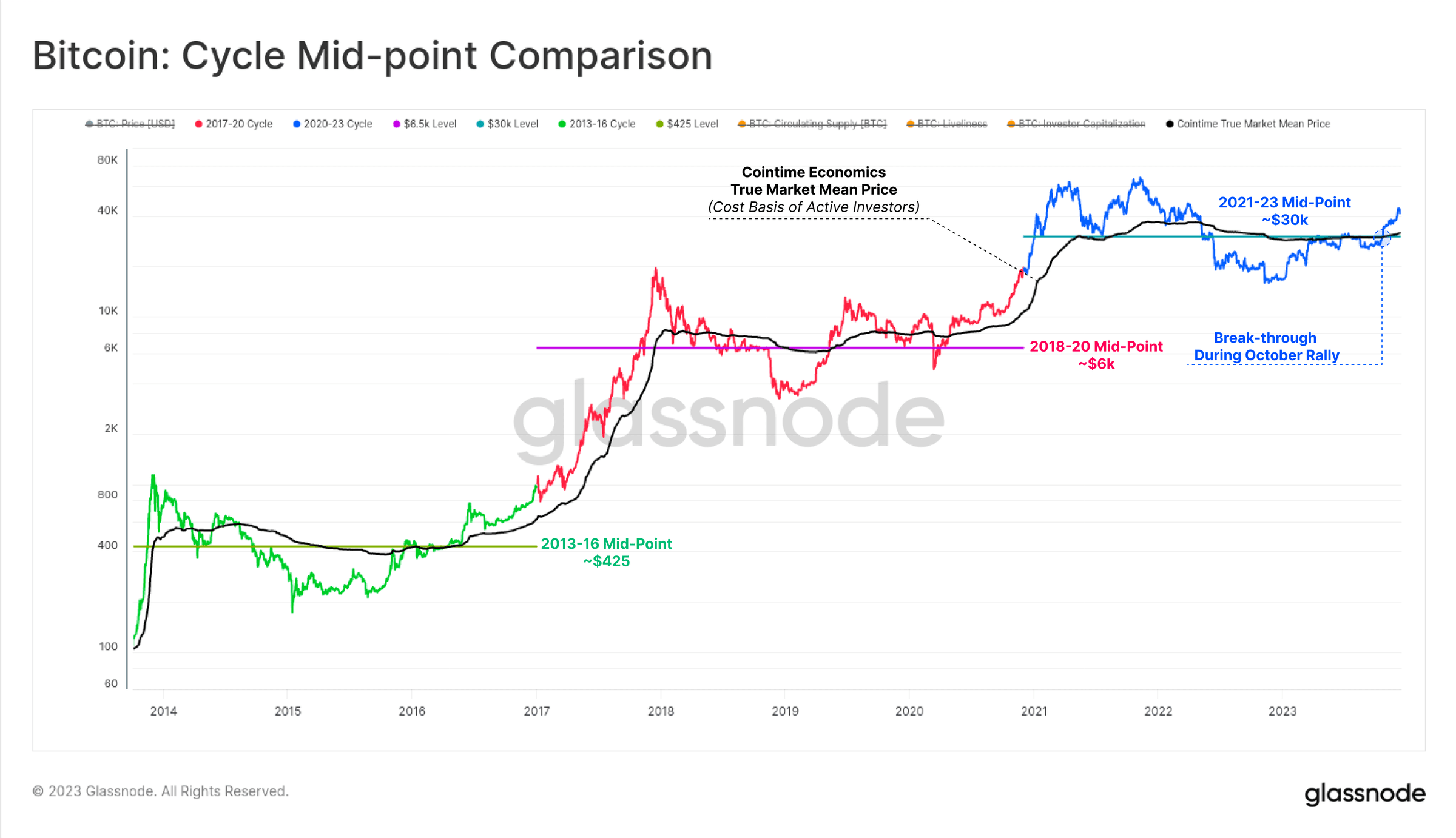

Mencionámos repetidamente um nó fundamental neste artigo: os fluxos de capitais, a actividade do mercado e o desempenho dos preços aceleraram desde o final de Outubro. Com o preço do Bitcoin ultrapassando o nível psicológico chave de US$ 30.000, podemos considerar que o mercado atual está em transição de uma fase de “recuperação incerta” para uma “tendência de alta entusiasmada”.

Notavelmente, a recuperação de Outubro ultrapassou dois níveis importantes de indicadores técnicos que tinham traçado esta mudança em ciclos anteriores:

O ponto médio do mercado técnico: Um nível macro de preços que serve de suporte nas fases iniciais de um mercado em baixa e de resistência nas fases posteriores de um mercado em baixa. US$ 30.000 foi a última grande área de suporte neste mercado em baixa, e um colapso abaixo disso foi seguido por uma série de liquidações de capitulação que levaram ao colapso da FTX.

O Preço Médio Verdadeiro do Mercado Cointime: reflete o custo básico dos investidores ativos.

Figura 7: Comparação do ponto médio do ciclo

Figura 7: Comparação do ponto médio do ciclo

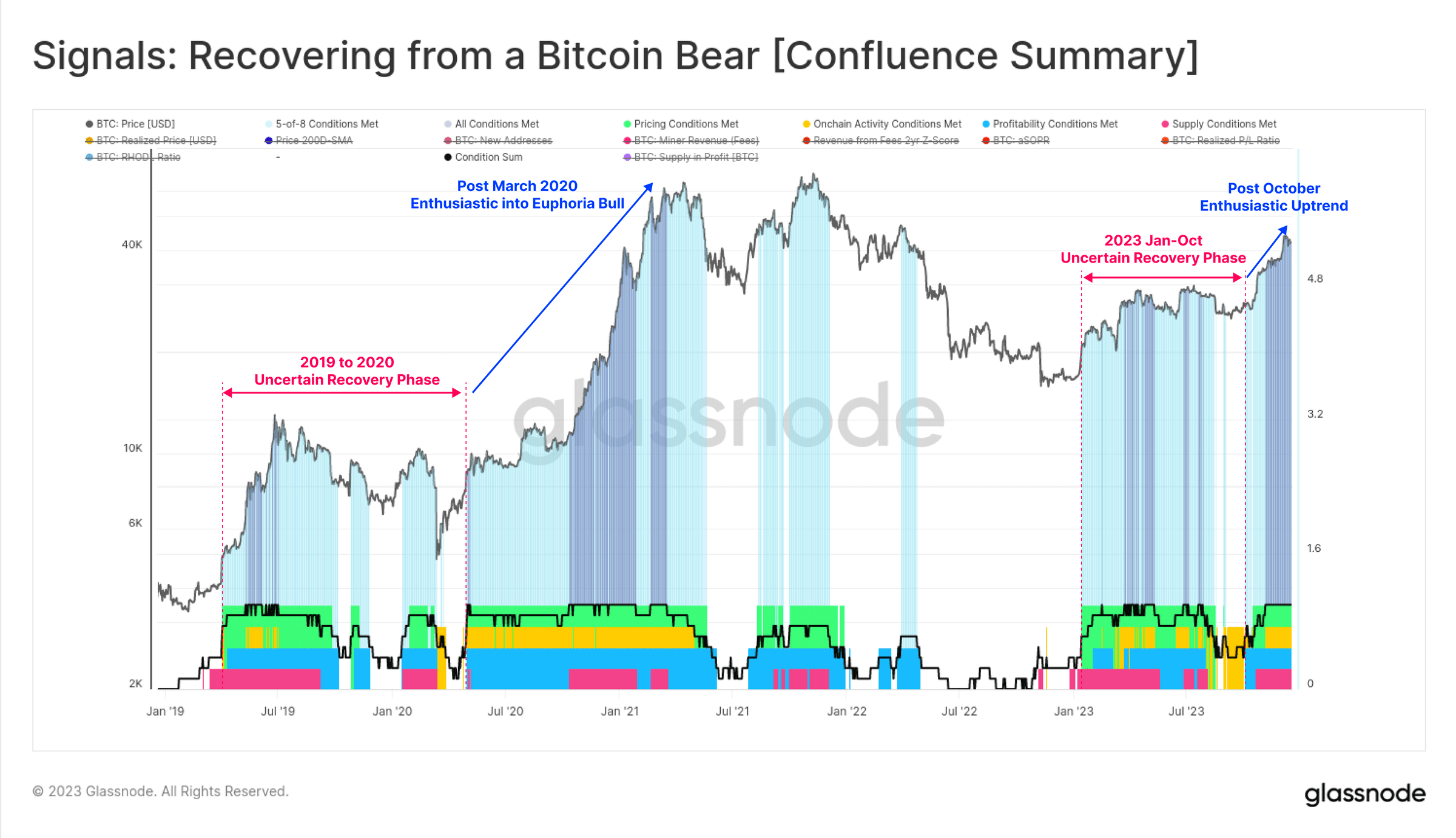

Também podemos ver claramente uma “recuperação do mercado baixista do Bitcoin”, já que todos os oito indicadores (mostrados abaixo) entraram em território positivo desde outubro. Os dados dos indicadores foram mistos ao longo de grande parte de 2023, mostrando características muito semelhantes às do período 2019-20.

Oito indicadores entraram agora em território positivo, indicando que o mercado Bitcoin entrou em território positivo associado a uma tendência de alta resiliente.

Figura 8: Sinais: Recuperação do Mercado Bear do Bitcoin (Resumo)

Figura 8: Sinais: Recuperação do Mercado Bear do Bitcoin (Resumo)

Volume de transações, crescimento de taxas e inscrições aparecem

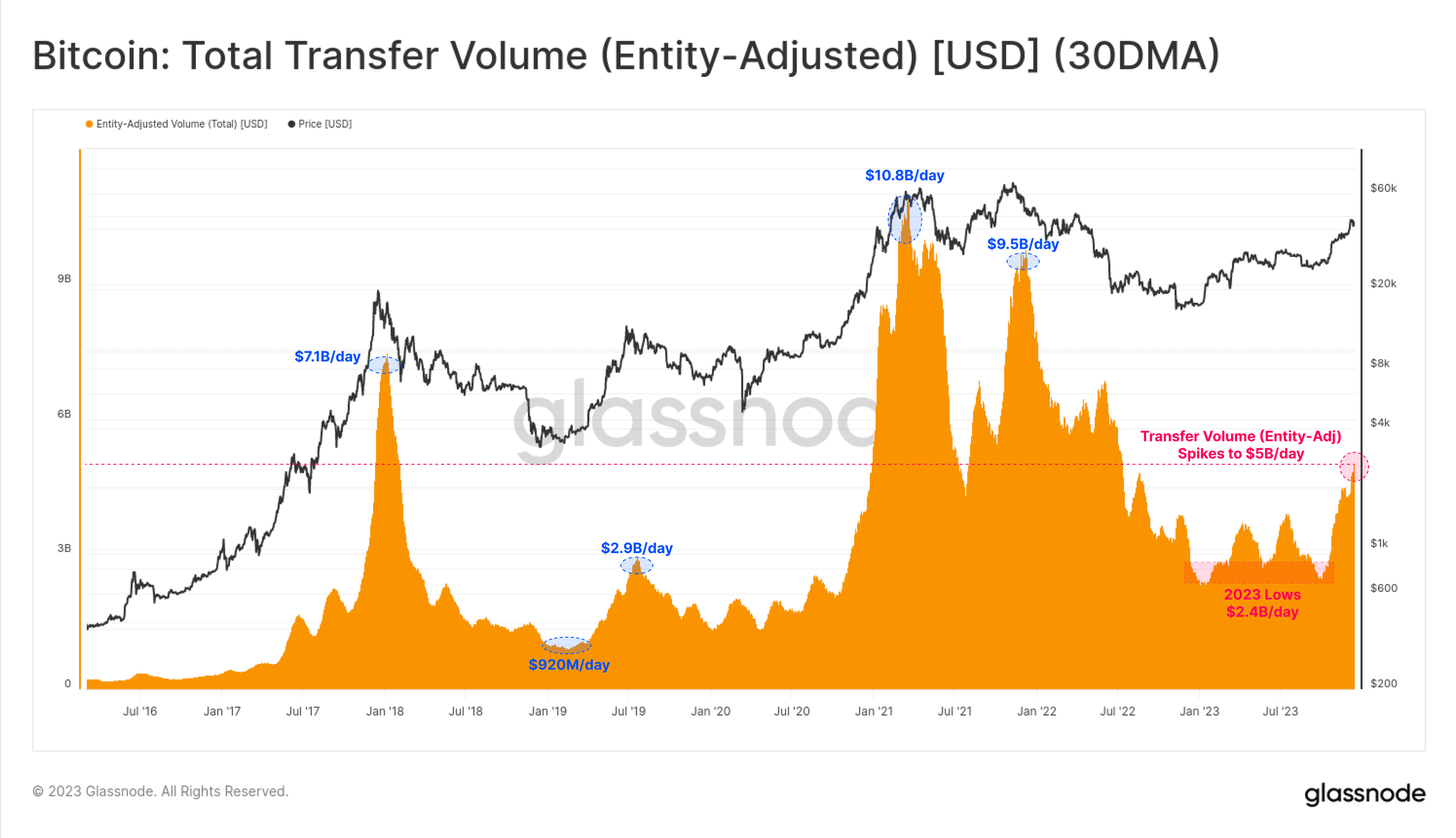

Podemos ver que o volume de negociação do Bitcoin estava relativamente estagnado antes de outubro, e o aumento em outubro fez com que o volume de negociação do Bitcoin dobrasse de US$ 2,4 bilhões por dia para mais de US$ 5 bilhões por dia. Este é o primeiro aumento desde junho de 2022. O nível mais alto desde o mês passado. . Isto prova-nos mais uma vez que “Outubro é uma espécie de mudança de fase no mercado”.

Figura 9: Bitcoin: Volume total de transações (ajustado pela entidade) (EMA de 30 dias)

Figura 9: Bitcoin: Volume total de transações (ajustado pela entidade) (EMA de 30 dias)

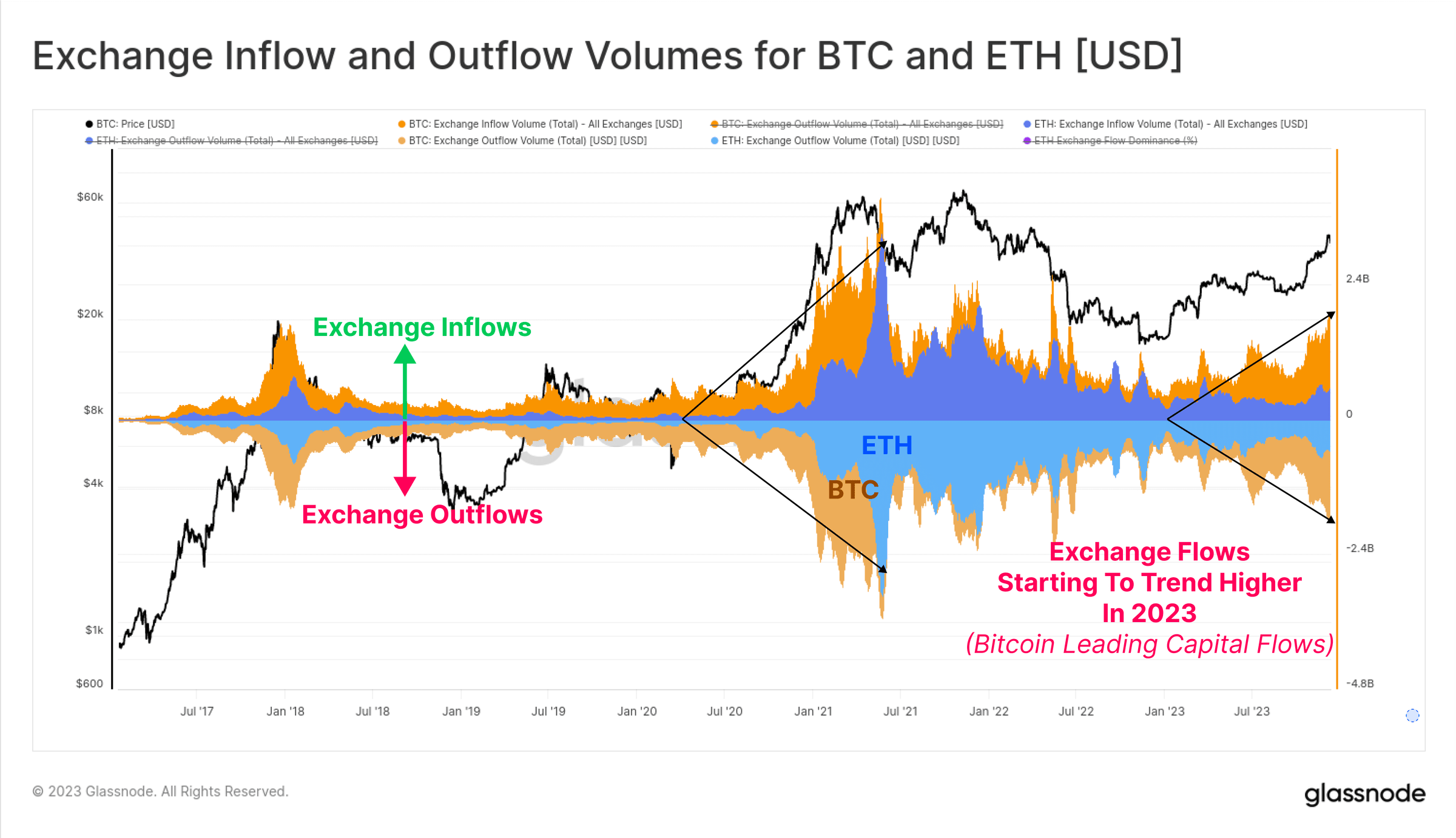

As entradas e saídas da plataforma de negociação aumentaram para Bitcoin e Ethereum em 2023, indicando maior interesse na negociação à vista. Notavelmente, o volume de transações Bitcoin está crescendo significativamente mais rápido do que o volume de transações Ethereum, o que é consistente com as observações do domínio crescente do Bitcoin. O que frequentemente vemos depois de um mercado em baixa prolongado é o Bitcoin tirando a confiança dos investidores da crise, e o gráfico abaixo ajuda a visualizar esse fenômeno.

Figura 10: Entradas e saídas da plataforma de negociação Bitcoin e Ethereum

Figura 10: Entradas e saídas da plataforma de negociação Bitcoin e Ethereum

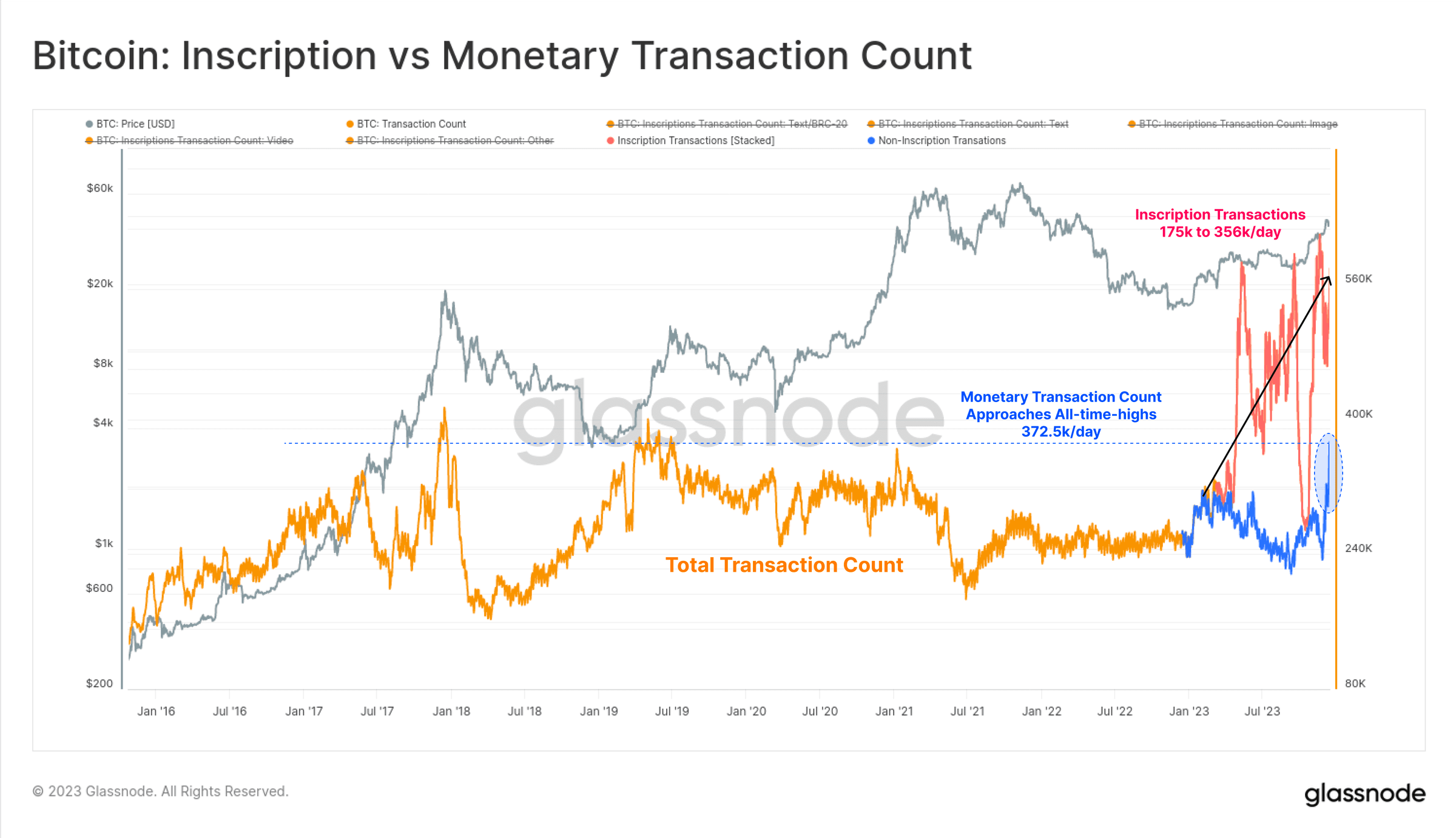

Em 2023, o número de transações de Bitcoin atingiu um máximo histórico, principalmente devido ao surgimento de Ordinais e Inscrições. Essas transações incorporam dados como arquivos de texto e imagens na parte da assinatura da transação.

Portanto, podemos agora avaliar dois tipos de transações Bitcoin:

(Laranja) Contagem total de transações (não filtrada).

(Azul) O volume de transações de Bitcoin atingiu o máximo em vários anos, quase atingindo o máximo histórico de 372.500 transações/dia.

(Vermelho) A negociação de inscrições adiciona 175.000 a 356.000 transações adicionais por dia às transações de Bitcoin.

Figura 11: Bitcoin: Inscrição vs Volume de Transações Bitcoin

Figura 11: Bitcoin: Inscrição vs Volume de Transações Bitcoin

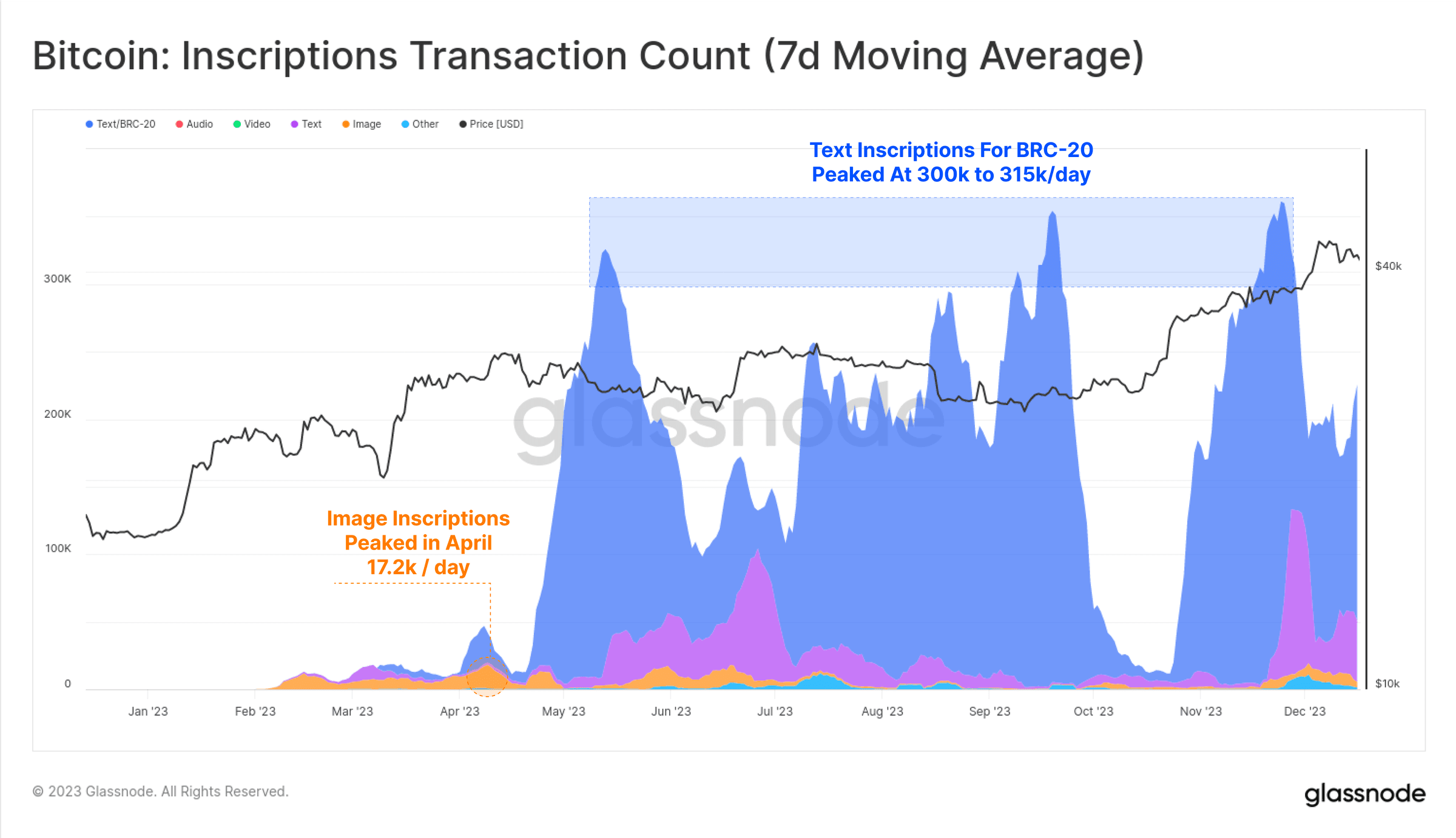

A grande maioria das inscrições tende a ser baseada em texto, relacionada a um novo padrão de ativos (azul) denominado BRC-20. No seu pico, o número de transações diárias de inscrição na cadeia Bitcoin ultrapassou 300.000, ultrapassando em muito o pico de abril de 172.000 por dia para inscrições baseadas em imagens (laranja) (as imagens são maiores, portanto, à medida que as taxas aumentam, o custo aumenta).

Figura 12: Bitcoin: Número de transações de inscrição (média móvel de 7 dias)

Figura 12: Bitcoin: Número de transações de inscrição (média móvel de 7 dias)

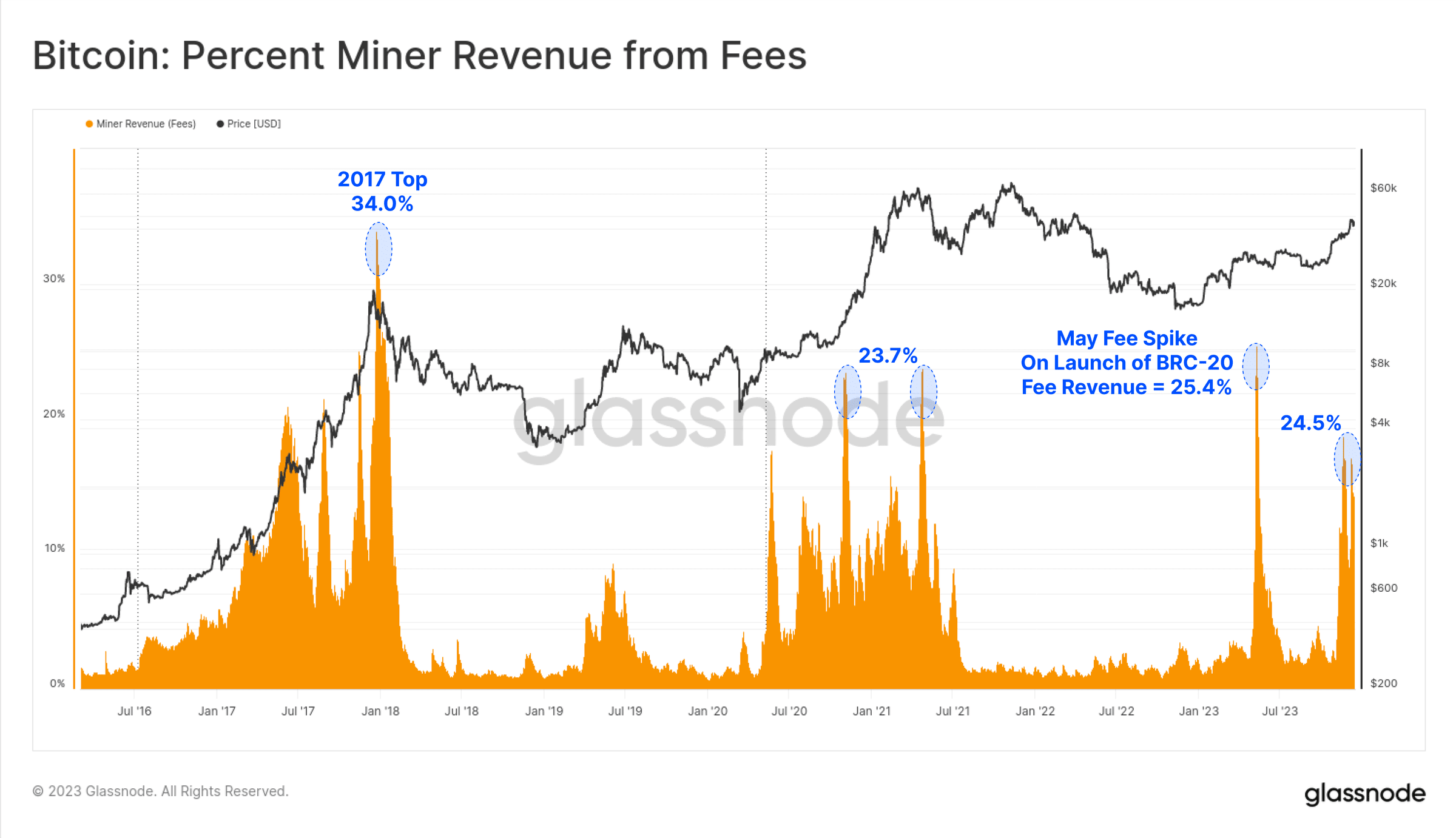

Inscription, o novo comprador do espaço de bloco Bitcoin, proporcionou aos mineradores um aumento significativo na receita de taxas, com vários blocos em 2023 pagando mais do que a recompensa do bloco de 6,25 BTC. Houve dois grandes aumentos de taxas este ano, e as taxas agora representam cerca de um quarto da renda dos mineradores. Isto é comparável às fases eufóricas dos mercados em alta de 2017 e 2021.

Figura 13: Proporção da receita de taxas dos mineradores

Figura 13: Proporção da receita de taxas dos mineradores

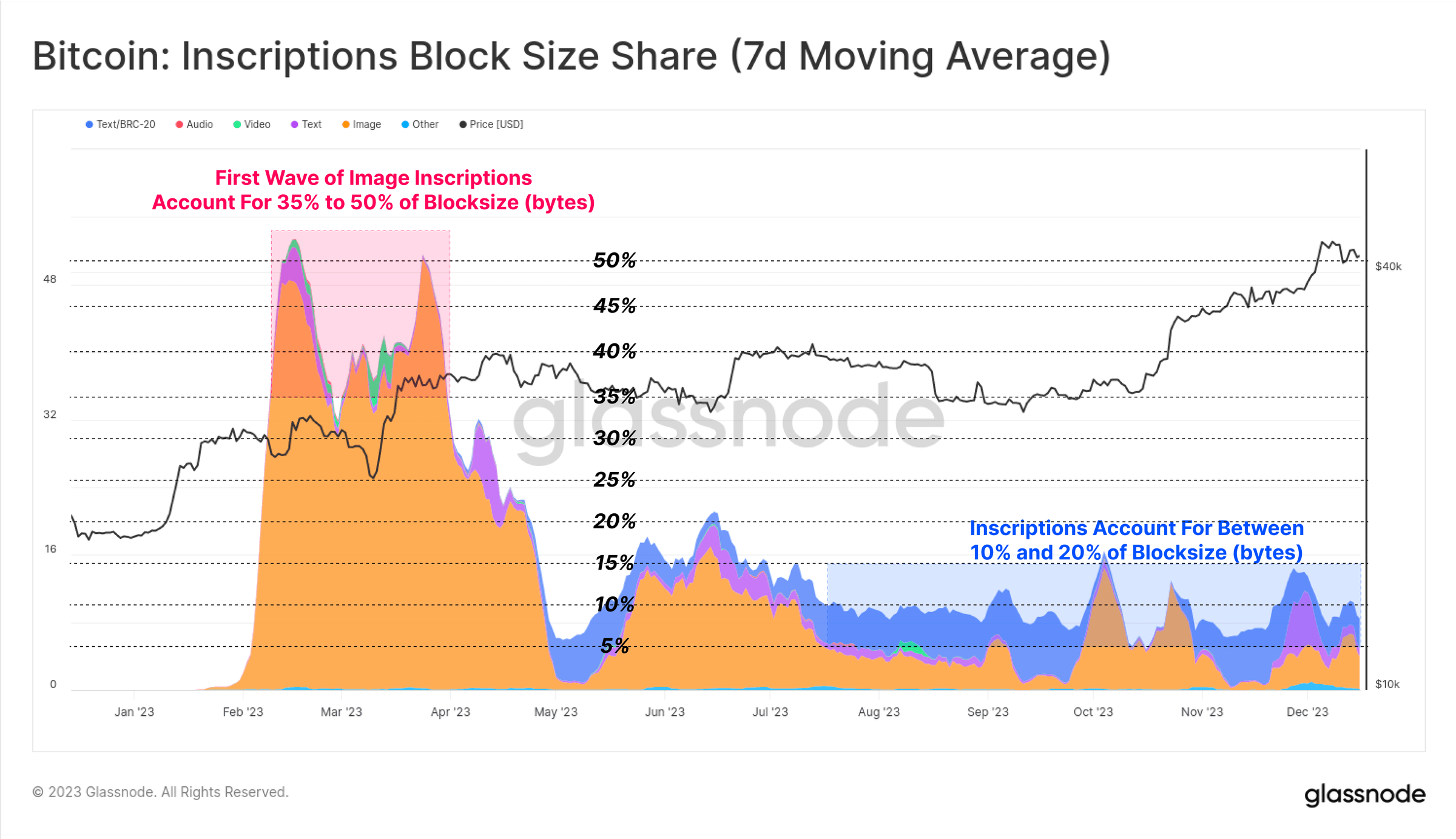

Curiosamente, embora o volume de transações do Inscription represente aproximadamente 50% das transações confirmadas, surpreendentemente elas ocupam apenas cerca de 10% a 15% do espaço do bloco. Isso se deve aos arquivos de texto menores e ao desconto de dados com o SegWit.

Figura 14: Bitcoin: proporção do tamanho do bloco de inscrição (média móvel de 7 dias)

Figura 14: Bitcoin: proporção do tamanho do bloco de inscrição (média móvel de 7 dias)

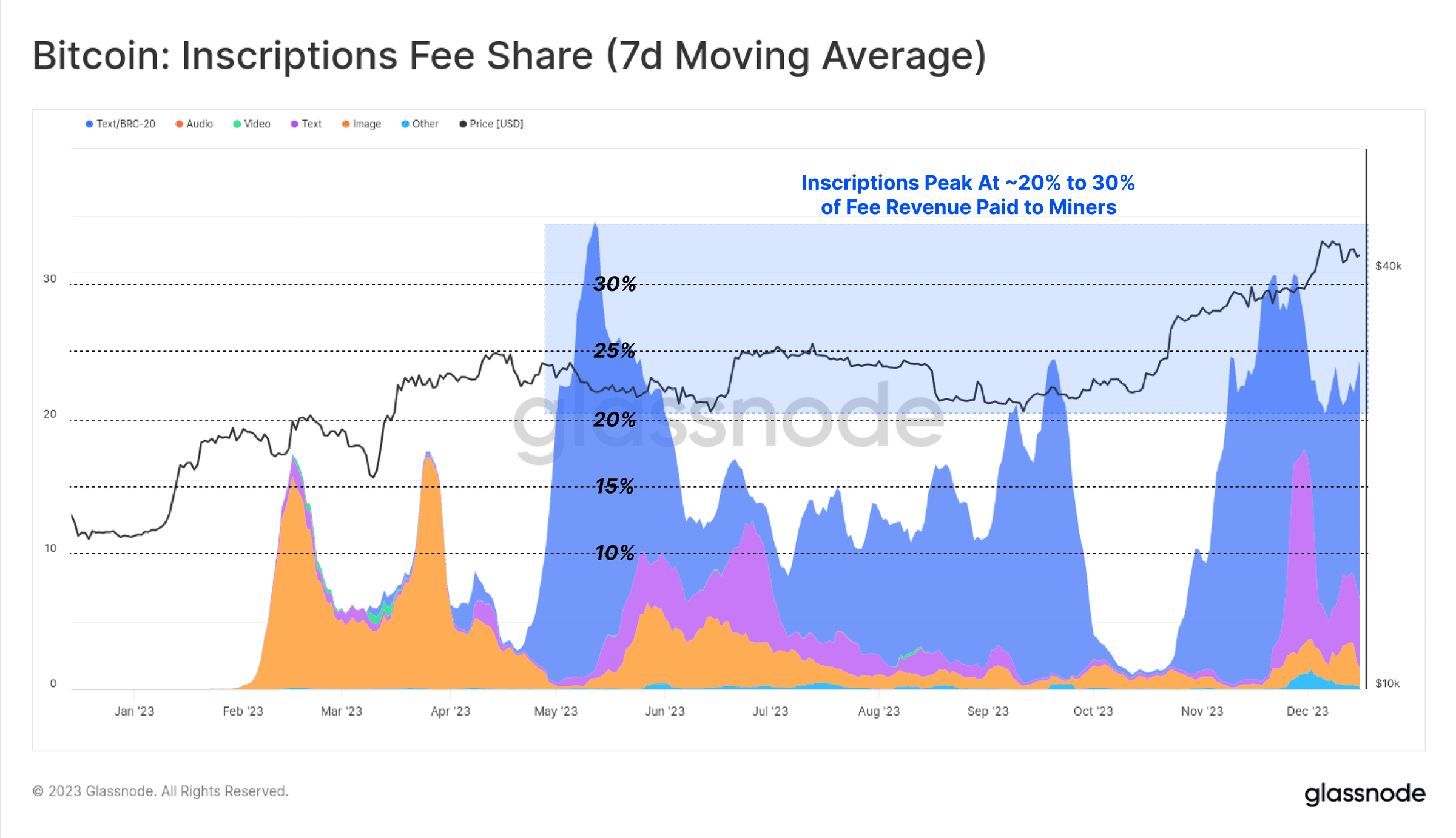

Este ano, a Inscription contribuiu com 15% a 30% da receita total de taxas de transação de mineração. Isto representa intuitivamente as características do desconto de dados SegWit, onde as transações de inscrição consomem uma pequena porção do espaço do bloco (em bytes), pagando uma proporção significativa de taxas, mas também representam cerca de metade de todas as transações confirmadas.

Na verdade, os descontos de dados Inscription e SegWit permitem que os mineradores coloquem mais transações no mesmo bloco máximo e, assim, paguem mais. Se a procura do mercado por inscrições persistir, poderá melhorar os retornos dos mineiros, especialmente com a aproximação do quarto halving.

Figura 15: Bitcoin: parcela da taxa de inscrição (média móvel de 7 dias)

Figura 15: Bitcoin: parcela da taxa de inscrição (média móvel de 7 dias)

Ethereum bloqueado em pontes de cadeia cruzada e apostado

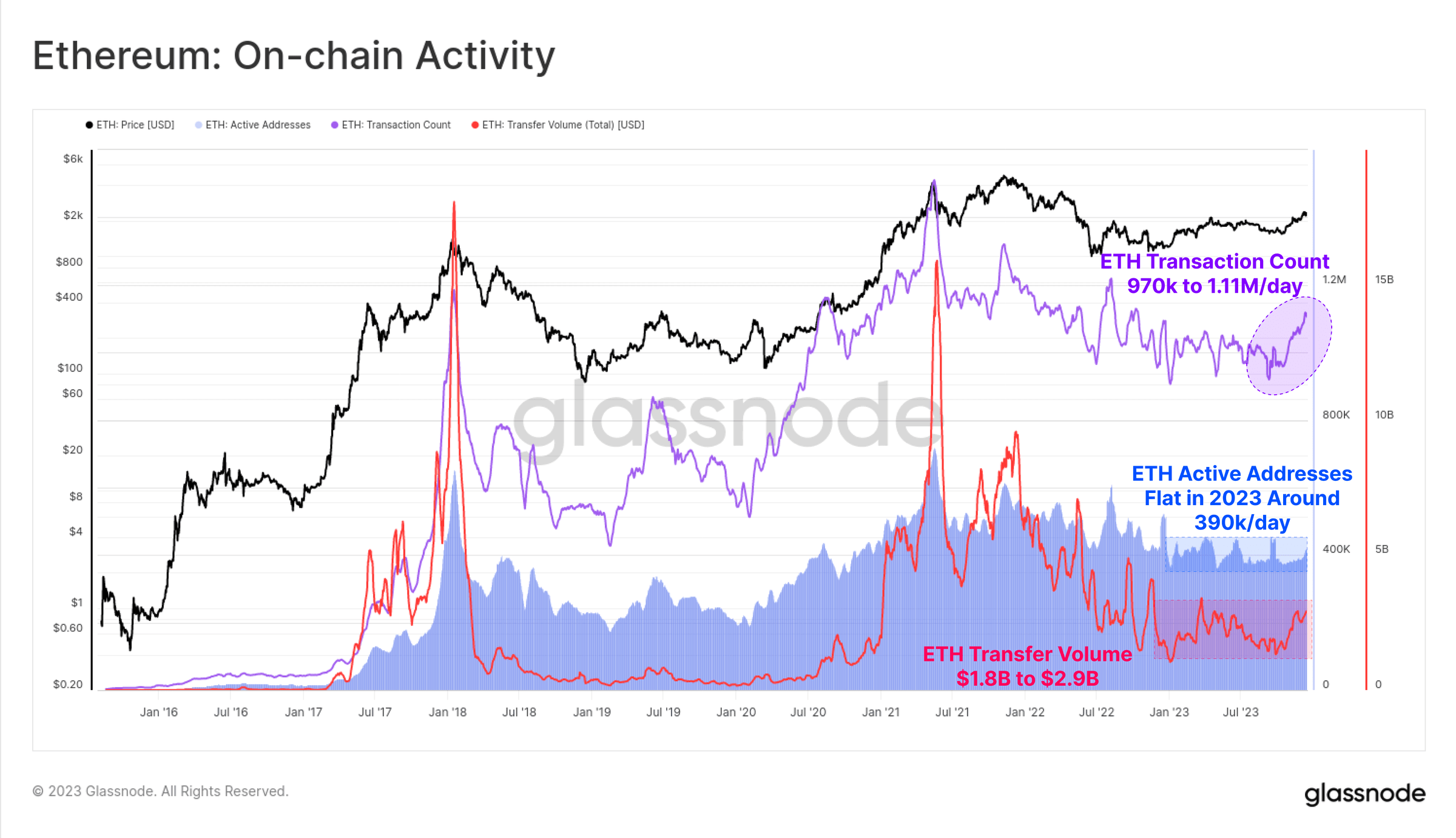

Para Ethereum, a atividade na rede tem sido um pouco moderada este ano, com outubro servindo mais uma vez como um ponto de inflexão significativo.

Os endereços ativos na cadeia são relativamente estáveis, cerca de 390.000/dia

O volume de transações aumentou recentemente de 970 mil transações/dia para 1,11 milhão de transações/dia

O volume de negociação de ETH aumentou de US$ 1,8 bilhão/dia para US$ 2,9 bilhões/dia

Figura 16: Ethereum: atividade na cadeia

Figura 16: Ethereum: atividade na cadeia

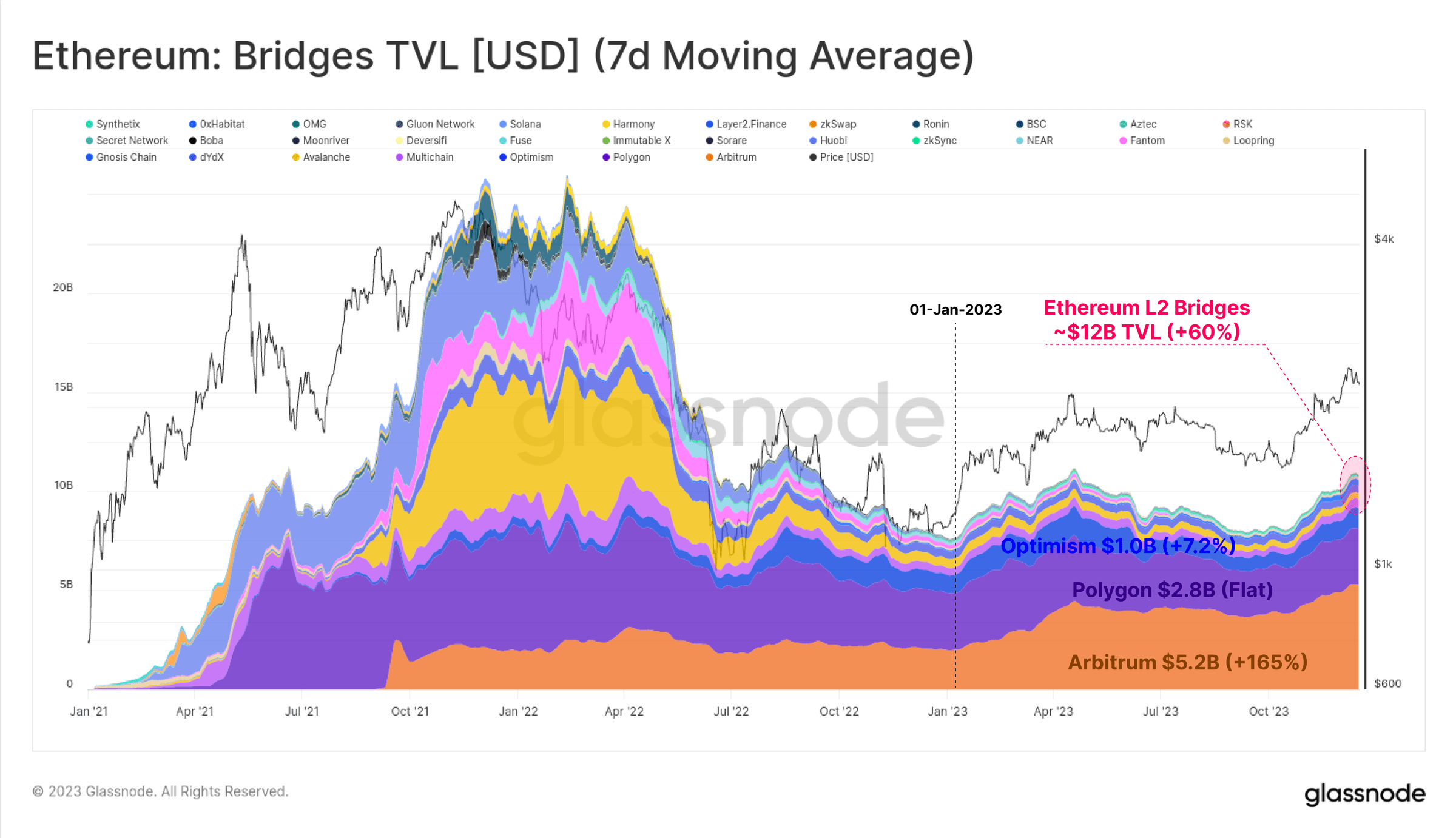

Embora o desempenho do preço do ETH fique atrás do da maioria dos ativos digitais, o seu ecossistema continua a expandir-se, amadurecer e desenvolver-se. Em particular, o valor total bloqueado na blockchain da Camada 2 em expansão aumentou 60%, com mais de US$ 12 bilhões bloqueados em pontes entre cadeias.

Essas cadeias L2 buscam expandir o espaço do bloco Ethereum enquanto ancoram seus dados e resultados de cálculo na cadeia Ethereum principal para manter sua segurança.

Figura 17: Ethereum: Ativos bloqueados em ponte cross-chain (média móvel de 7 dias)

Figura 17: Ethereum: Ativos bloqueados em ponte cross-chain (média móvel de 7 dias)

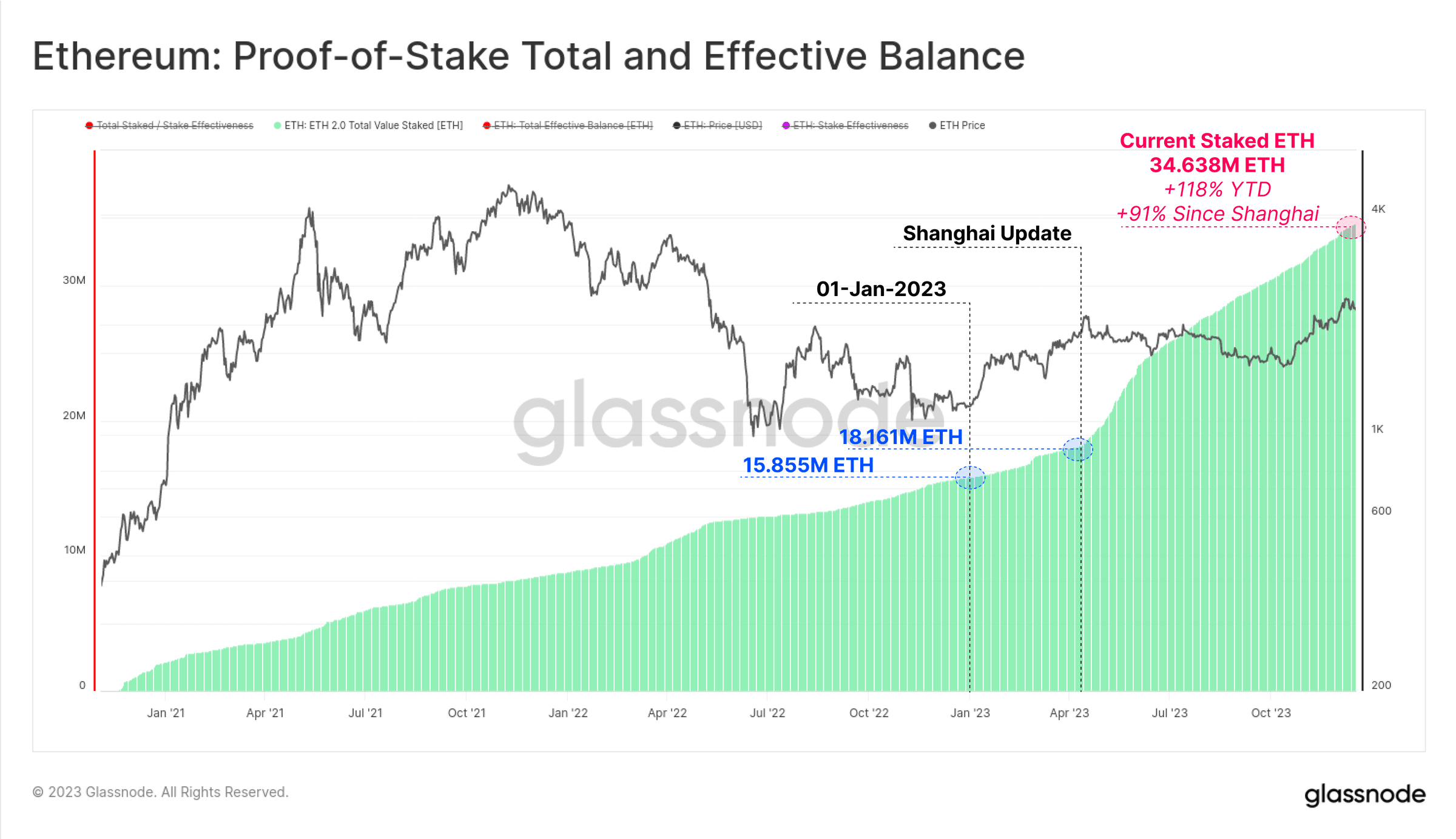

Outra área importante de crescimento para Ethereum é a quantidade total de ETH apostado por meio de PoS. Desde 2023, o número de ETH prometidos aumentou 119%, e o número de ETH atualmente bloqueados no contrato de penhor ultrapassou 34,638 milhões. A atualização de Xangai também foi lançada com sucesso em abril, permitindo que os stakers retirassem dinheiro pela primeira vez desde o lançamento da Beacon Chain em dezembro de 2020 e reorganizando os provedores de staking de liquidez.

Figura 18: Ethereum: saldo efetivo total de promessas de PoS

Figura 18: Ethereum: saldo efetivo total de promessas de PoS

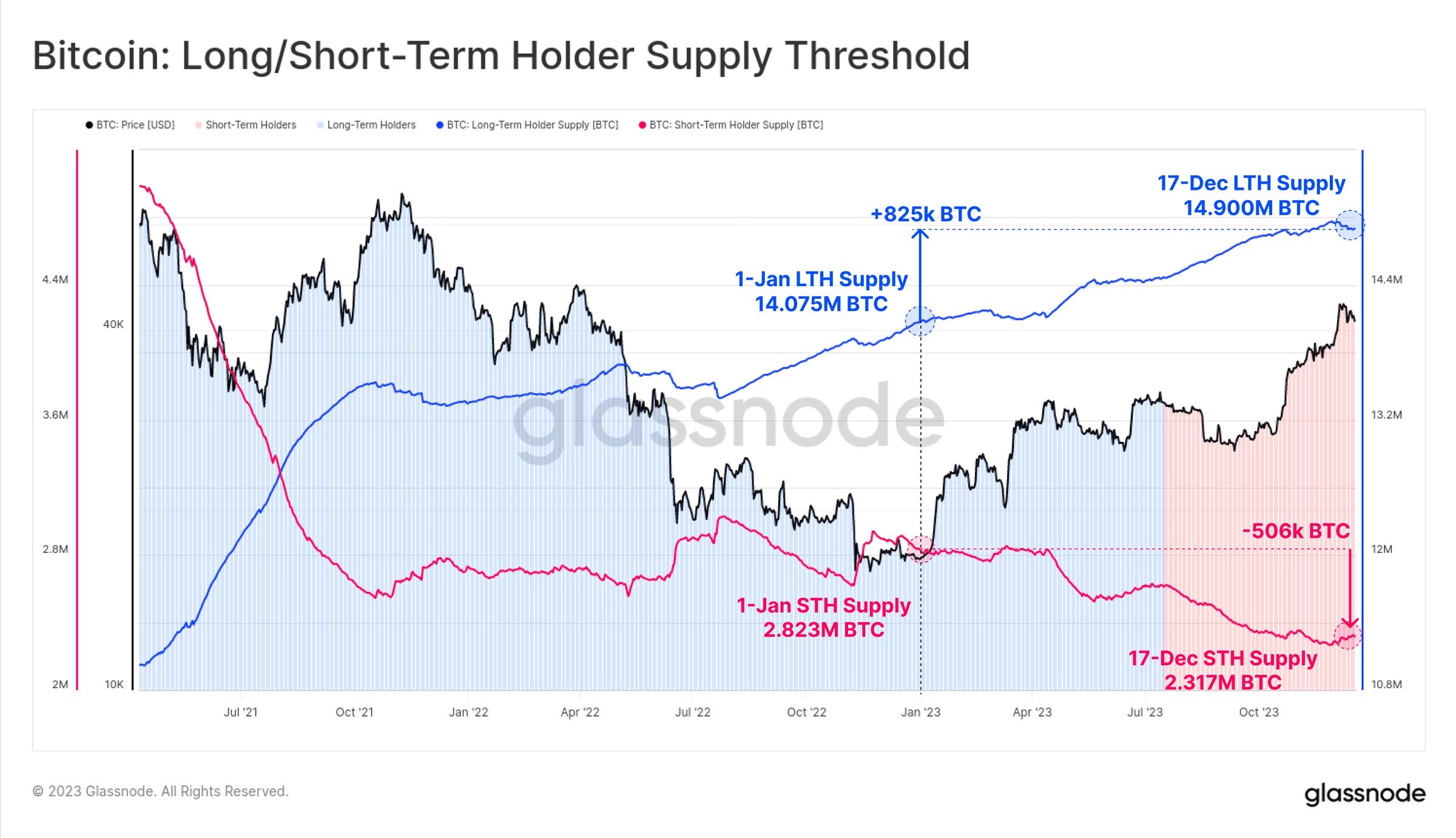

Bitcoin é principalmente lucrativo

Embora o desempenho do preço do Bitcoin tenha muitas pessoas prontas para mudar, uma grande parte do Bitcoin permanece inativa e atinge o status de retenção de longo prazo nas carteiras dos investidores. Do fornecimento total em circulação de 19,574 milhões de BTC, mais de 14,9 milhões (76,1%) são mantidos fora das bolsas e não são negociados há mais de 155 dias, um aumento de 825.000 BTC até agora neste ano. Isso também leva a oferta de detentores de curto prazo a um mínimo histórico de 2,317 milhões de BTC.

Figura 19: Bitcoin: oferta de titulares longos/curtos

Figura 19: Bitcoin: oferta de titulares longos/curtos

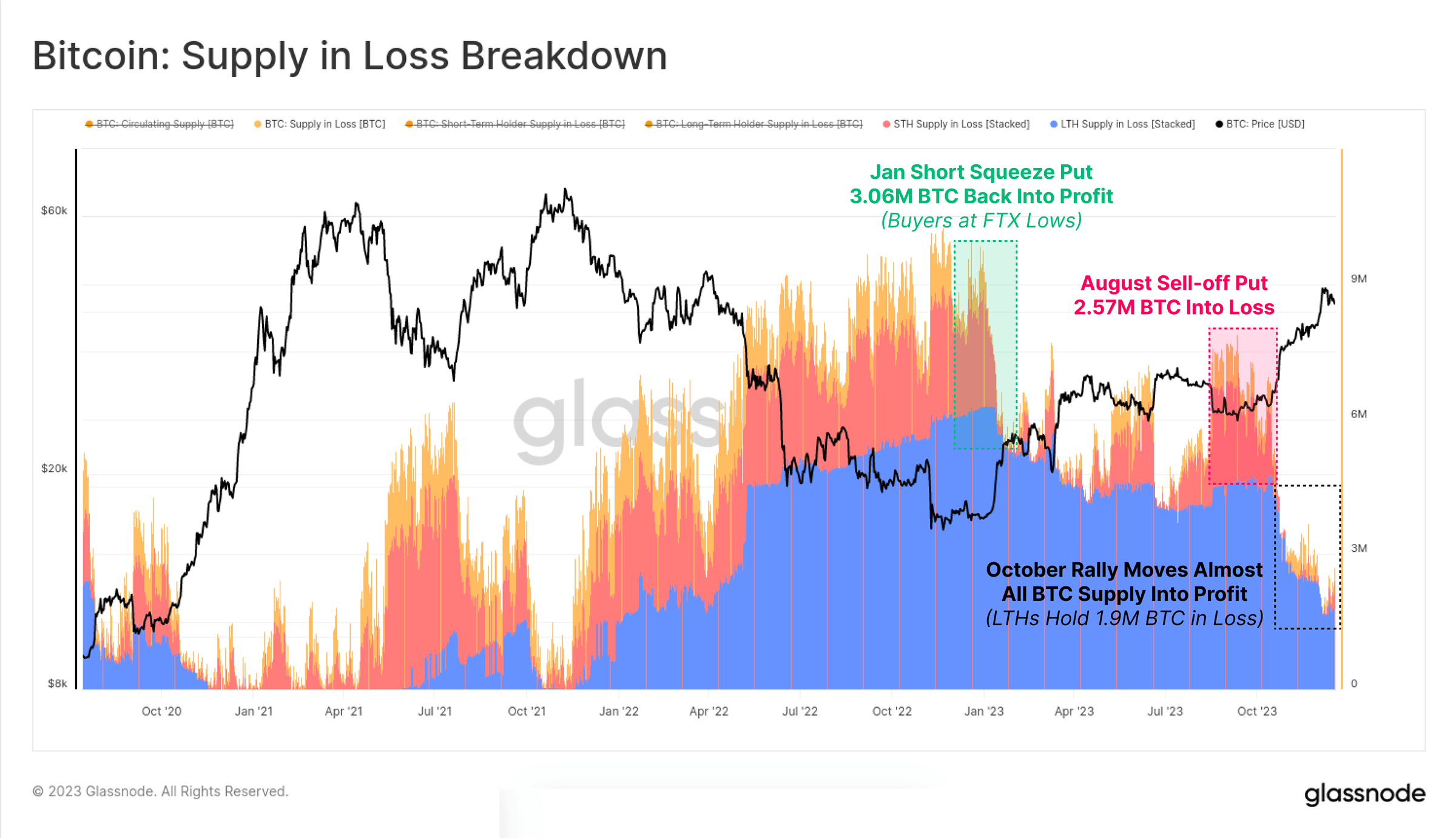

À medida que o mercado recupera, a grande maioria dos activos dos investidores regressou à “rentabilidade”, seja devido à negociação ou aos preços subindo acima do custo subjacente. O gráfico abaixo mostra como a quantidade total de ativos “perdedores” caiu para cerca de 1,9 milhão de BTC, a maioria dos quais detidos por detentores de longo prazo que compraram perto dos máximos de 2021.

Figura 20: Bitcoin: um ativo em estado de perda

Figura 20: Bitcoin: um ativo em estado de perda

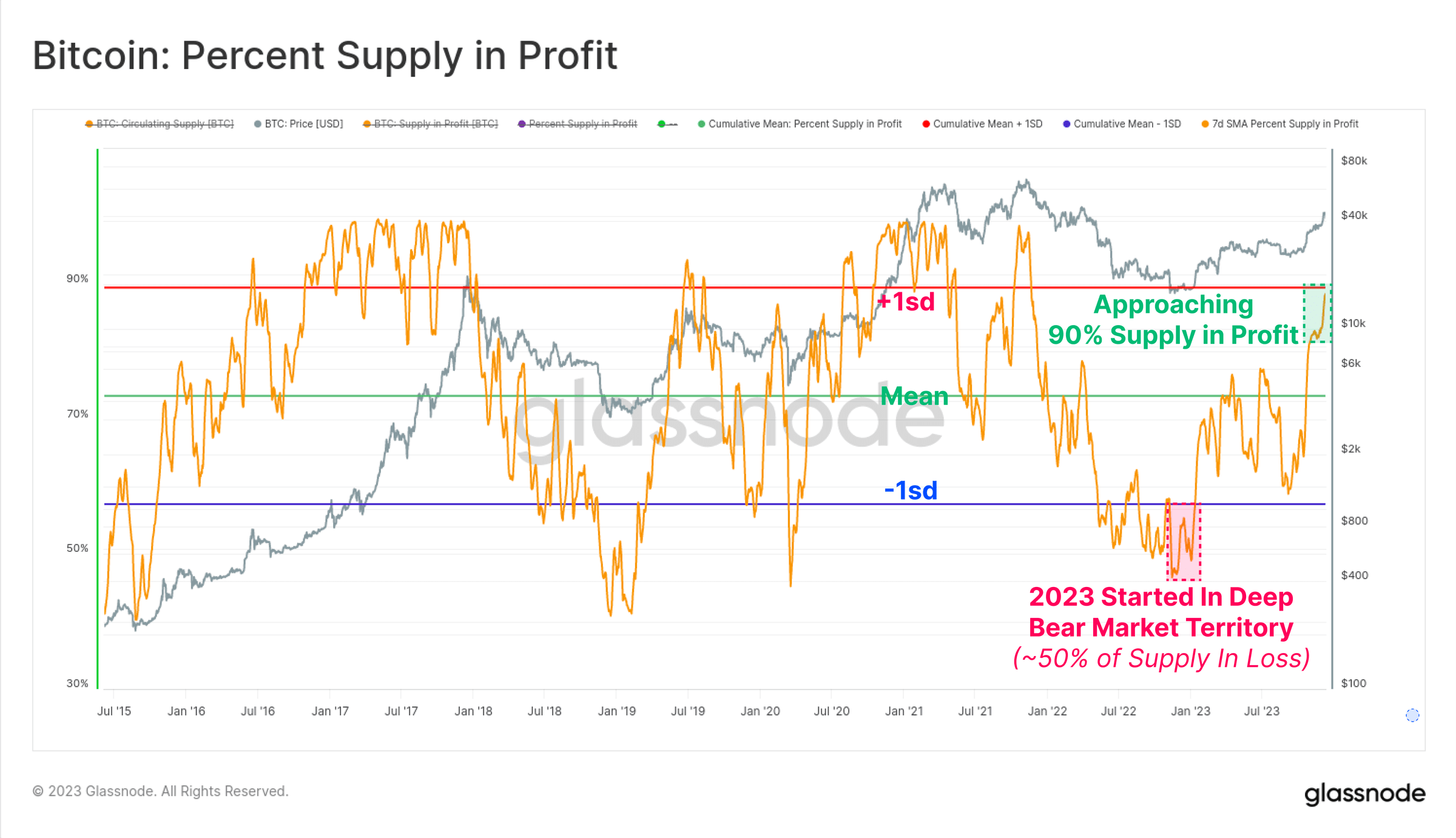

O outro lado é que a recuperação de Outubro empurrou a parcela da oferta “rentável” acima das médias históricas, para mais de 90% da oferta circulante. Com mais de 50% da oferta no vermelho no início de 2023, esta é uma das recuperações mais rápidas da história (perdendo apenas para a recuperação de 2019).

Figura 21: Bitcoin: parcela “lucrativa” da oferta

Figura 21: Bitcoin: parcela “lucrativa” da oferta

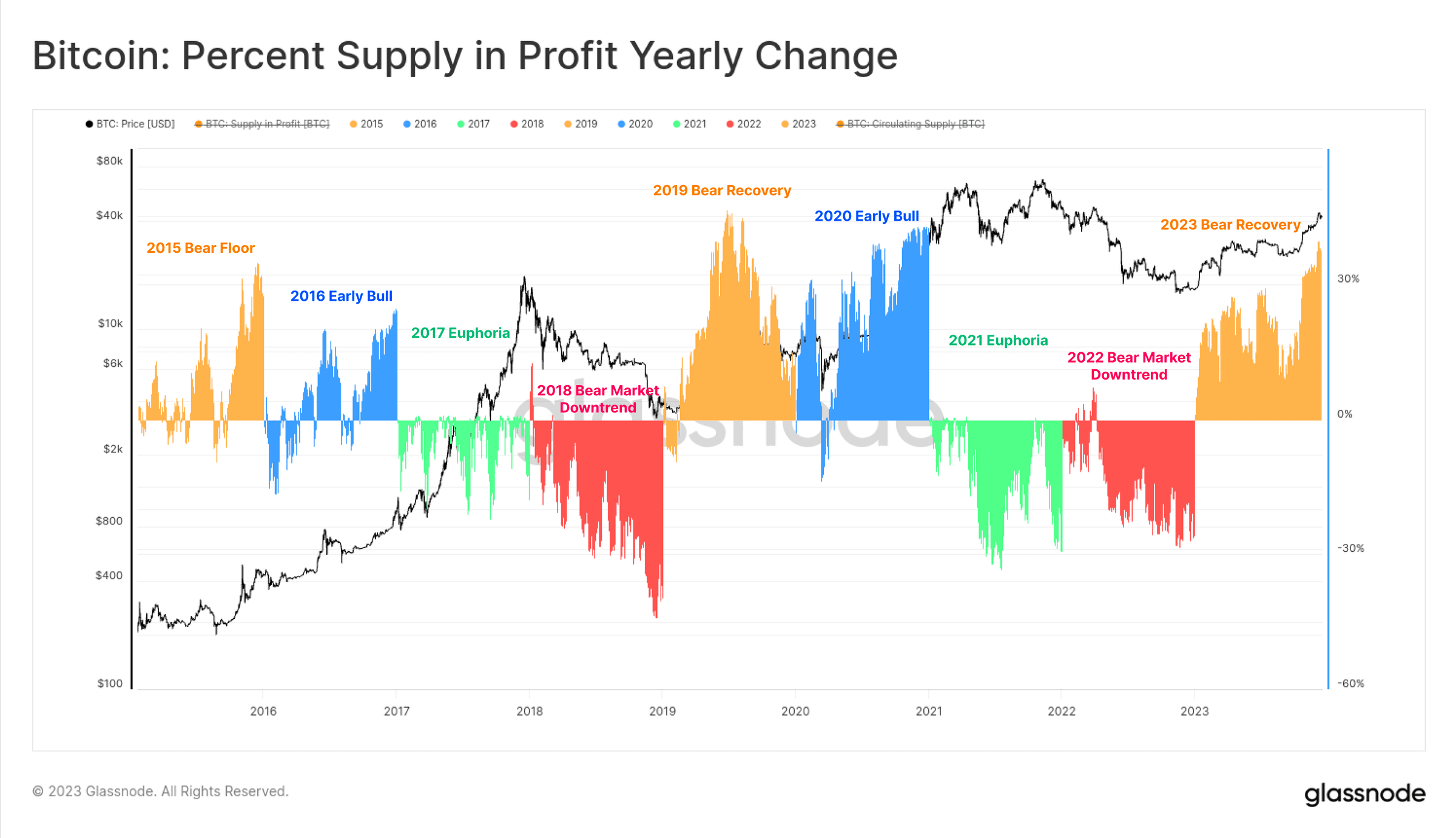

O gráfico abaixo fornece uma representação visual da variação percentual da oferta de lucros a cada ano desde 2015. Embora a divisão por ano não seja totalmente apropriada, o ciclo Bitcoin de quatro anos nos permite descobrir alguns padrões interessantes:

(Laranja) Fase de baixa/recuperação do mercado, à medida que o Bitcoin capitula e é vendido perto dos mínimos, um grande número de Bitcoins retorna à lucratividade, com o maior aumento na oferta de lucro.

(Azul) Mercado em alta inicial, uma tendência de alta leva a maioria dos ativos à lucratividade e sobe para novos máximos.

(Verde) Corrida de alta eufórica em estágio final, o mercado está nos níveis ATH, todas as moedas já são lucrativas e o mercado está perto de secar.

(Vermelho) Um grande mercado em baixa após um topo de mercado, com grandes quantidades de ativos caindo no vermelho.

Embora de estrutura simples, o quadro mostra semelhanças entre os progressos realizados até à data em 2015-16, 2019-20 e 2023.

Figura 22: Proporção de fornecimento rentável por ano

Figura 22: Proporção de fornecimento rentável por ano

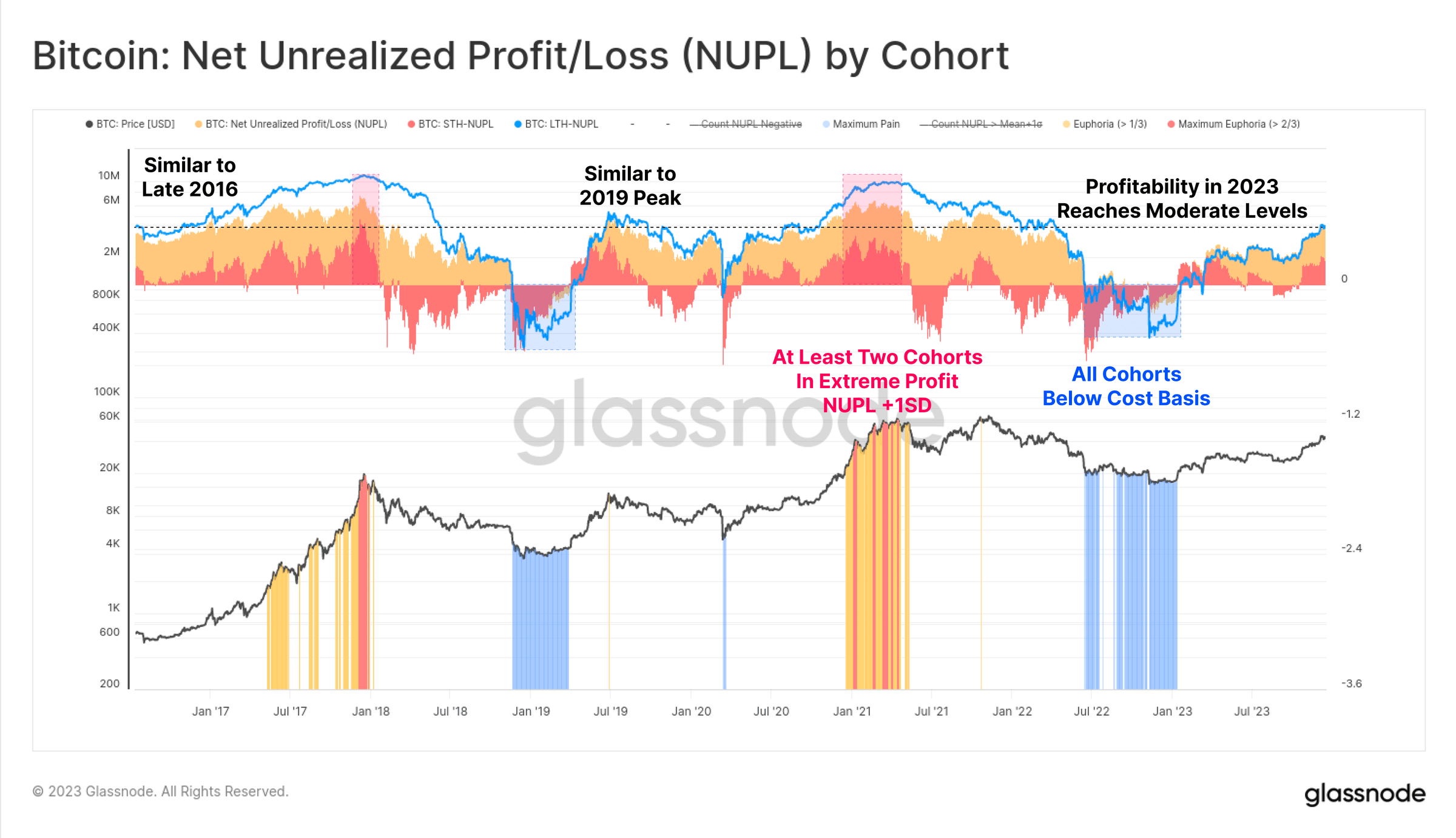

Finalmente, podemos discutir a rentabilidade dos investidores, com 2023 a transferir os detentores de longo prazo, de curto prazo e ordinários de condições não lucrativas para condições moderadamente lucrativas. As métricas NUPL para cada grupo, embora ainda não tenham atingido níveis emocionantes, são significativamente mais elevadas do que os níveis de custo base dos respetivos grupos.

Figura 23: Ganhos e perdas não realizados por grupo

Figura 23: Ganhos e perdas não realizados por grupo

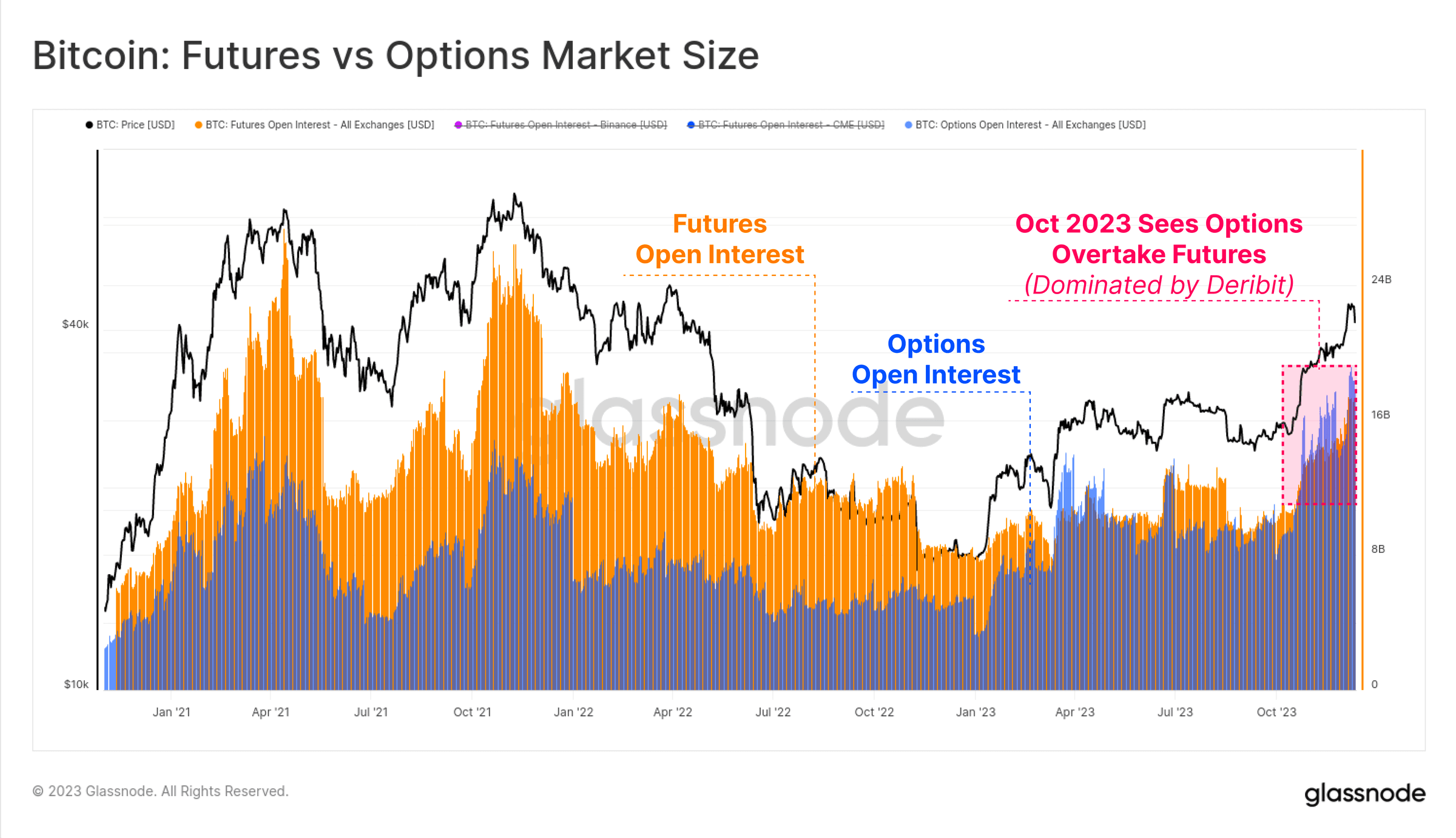

O mercado de derivativos em maturação

Uma característica marcante do ciclo 2020-23 é que os mercados de futuros e opções se tornaram o local ideal para exposição a preços e liquidez. 2023 está a revelar-se um ano importante neste desenvolvimento, à medida que os contratos em aberto do mercado de opções cresceram para rivalizar ou exceder o tamanho do mercado de futuros.

Atualmente, ambos têm contratos em aberto entre US$ 16 bilhões e US$ 20 bilhões, com o Deribit continuando a dominar o espaço de opções (90%+). Ilustrando o interesse crescente no Bitcoin por parte de investidores institucionais, os traders e posições costumam usar o mercado de opções para implementar estratégias mais complexas de negociação, gestão de risco e hedge.

Figura 24: Bitcoin: tamanho do mercado de futuros e opções

Figura 24: Bitcoin: tamanho do mercado de futuros e opções

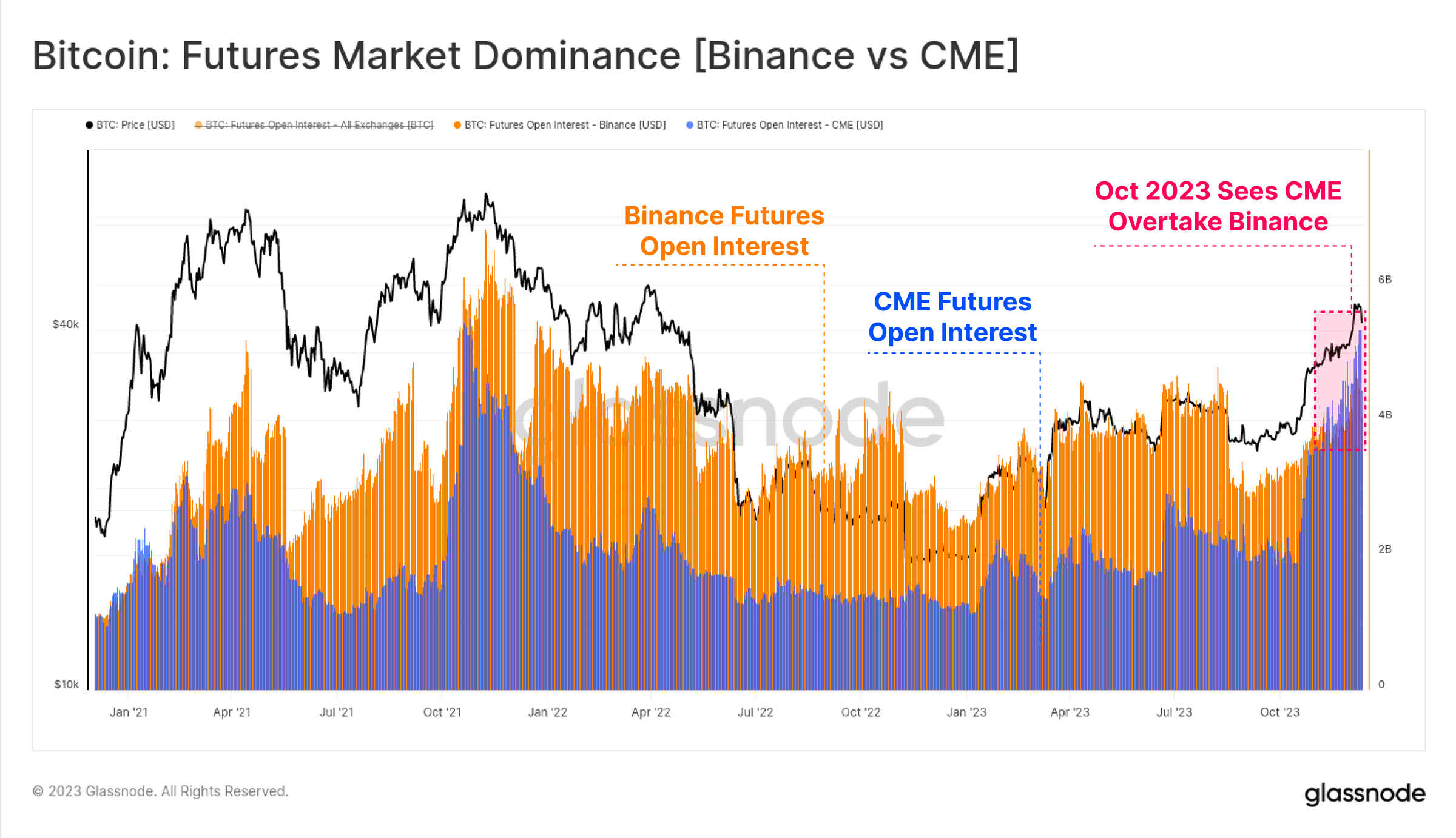

Notavelmente, também houve uma mudança no domínio no mercado de futuros, com a regulamentada Chicago Mercantile Exchange (CME) detendo mais contratos em aberto do que a plataforma de negociação offshore Binance pela primeira vez na história. Outubro parece mais uma vez ser um momento importante nesta transição, destacando o influxo de capital institucional.

Figura 25: Domínio do mercado futuro (Binance vs CME)

Figura 25: Domínio do mercado futuro (Binance vs CME)

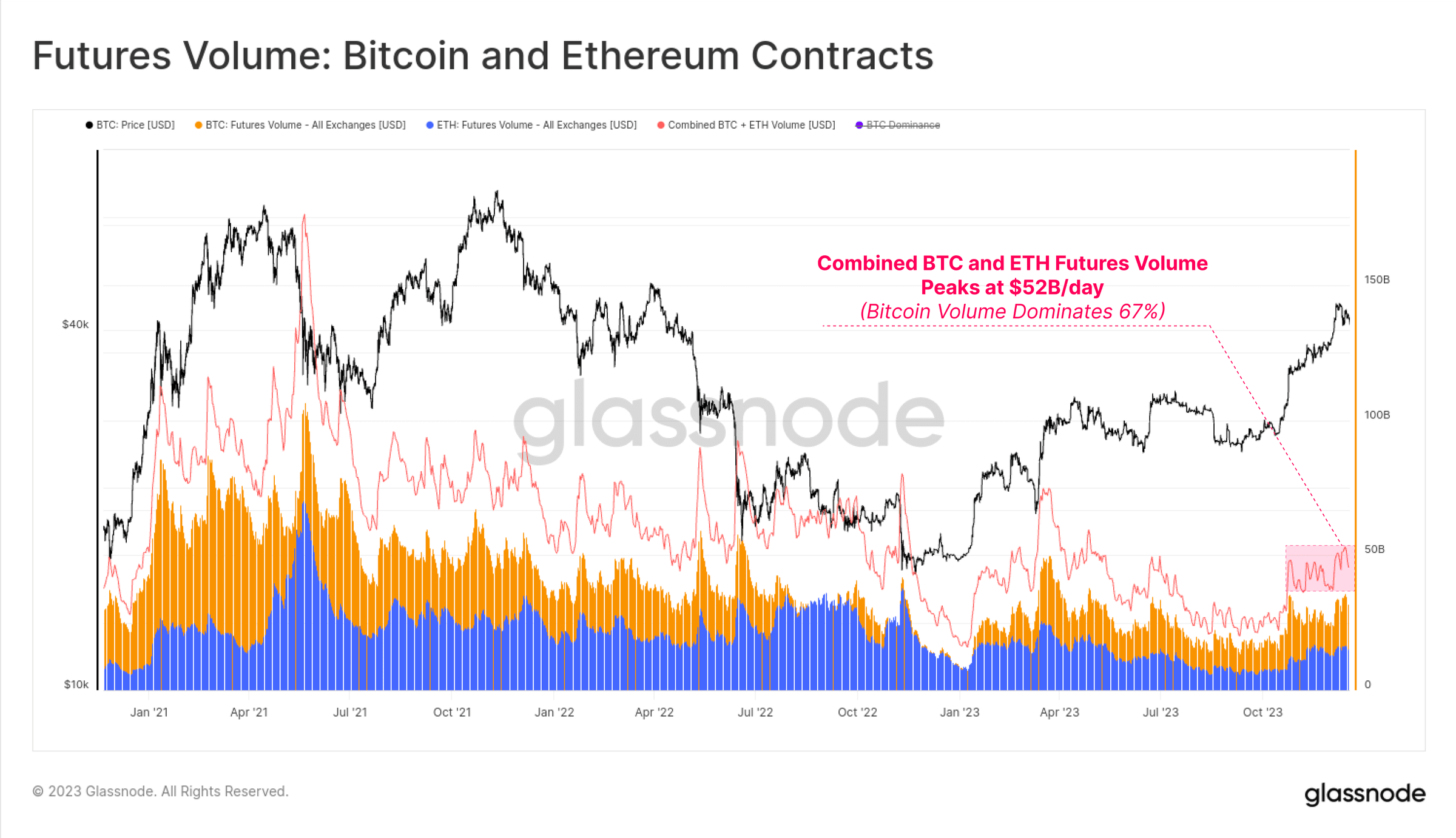

Os volumes de negociação de futuros para BTC e ETH aumentaram em outubro, com um volume diário total de negociação de US$ 52 bilhões. Os contratos Bitcoin representam cerca de 67% do volume de negociação, enquanto os contratos Ethereum representam 33%.

Figura 26: Valor Futuro: Contratos Bitcoin e Ethereum

Figura 26: Valor Futuro: Contratos Bitcoin e Ethereum

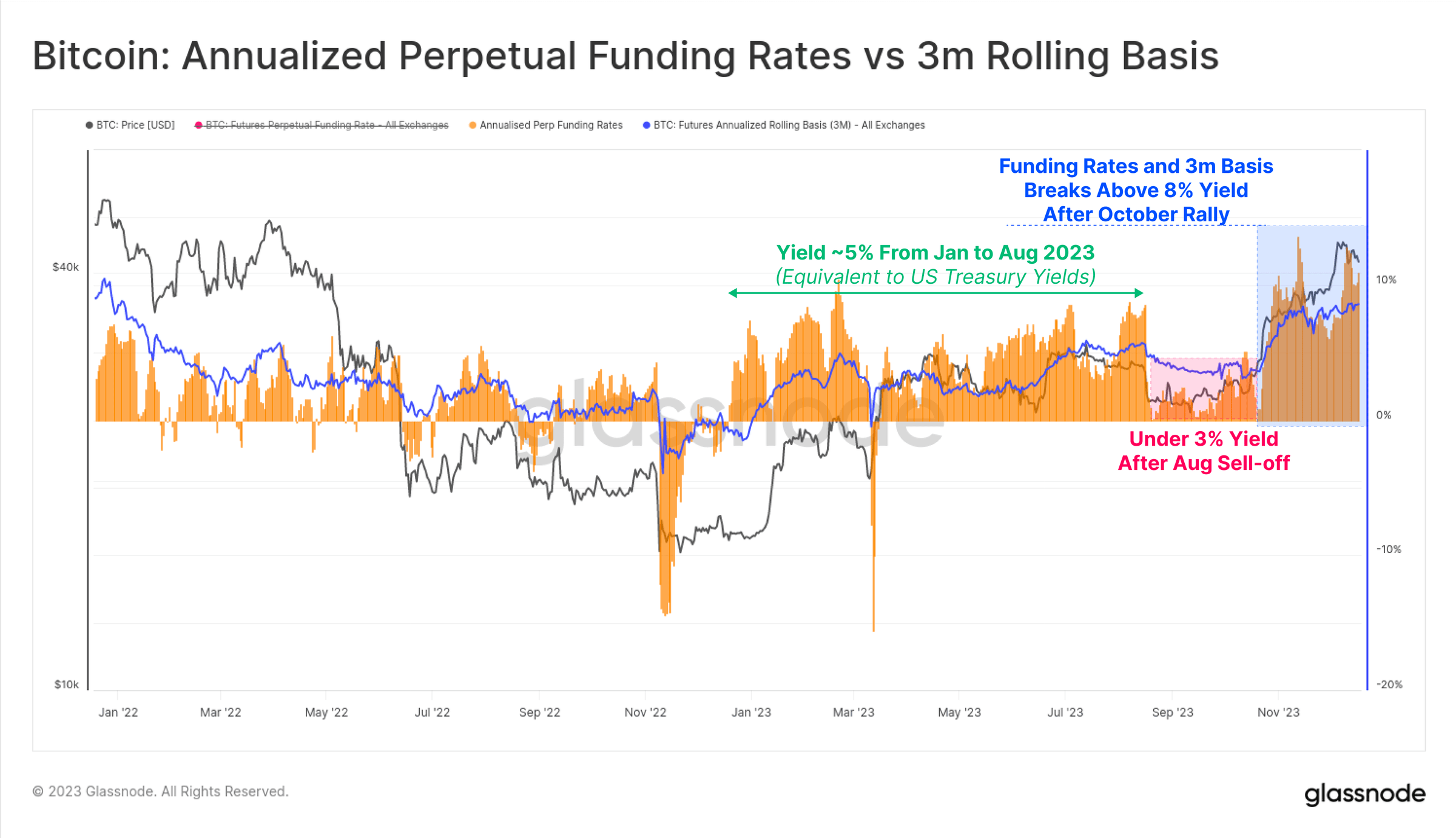

O rendimento da opção de arbitragem a prazo no mercado de futuros passou por três fases diferentes num ano, o que também conta a história do influxo de capital neste campo:

De janeiro a agosto, os rendimentos oscilaram em torno de 5%. Isto está em grande medida em linha com os rendimentos do Tesouro de curto prazo, tornando o produto relativamente pouco atraente, dado o risco adicional e a complexidade da negociação.

De agosto a outubro, após uma liquidação para US$ 26.000, os rendimentos ficaram abaixo de 3% e a volatilidade foi surpreendentemente baixa.

Desde outubro, os rendimentos ultrapassaram os 8%. Com o índice de referência de futuros atualmente 300 pontos base acima dos títulos do Tesouro dos EUA, o capital formador de mercado agora tem impulso para retornar ao espaço dos ativos digitais.

Figura 27: Bitcoin: taxa anualizada de financiamento perpétuo vs. referência contínua de 3 meses

Figura 27: Bitcoin: taxa anualizada de financiamento perpétuo vs. referência contínua de 3 meses

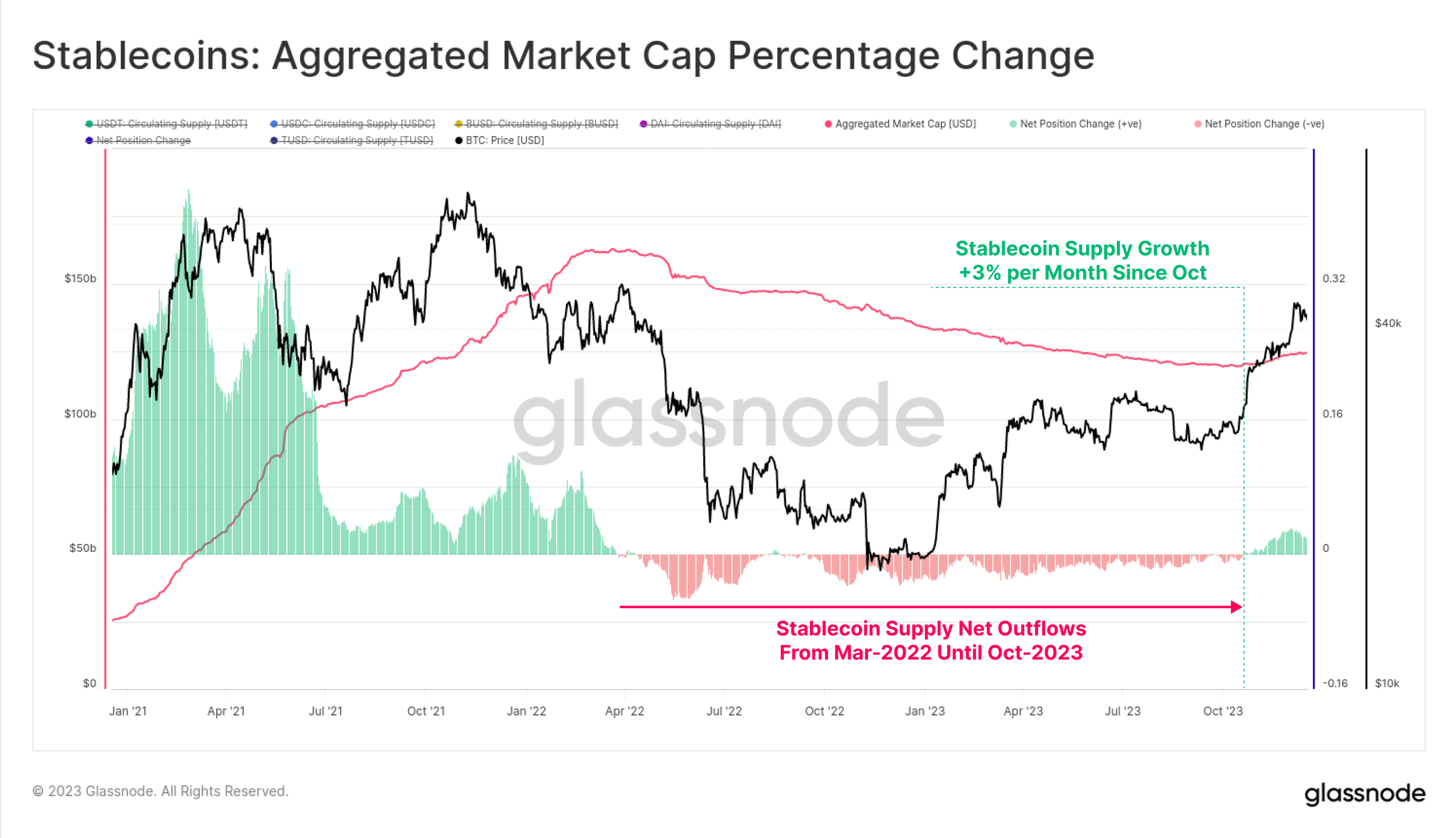

Fornecimento de stablecoin aumenta

Um fenómeno relativamente novo do último ciclo foi o papel descomunal que as stablecoins desempenharam na estrutura do mercado, tornando-se o meio preferido dos traders e uma importante fonte de liquidez do mercado.

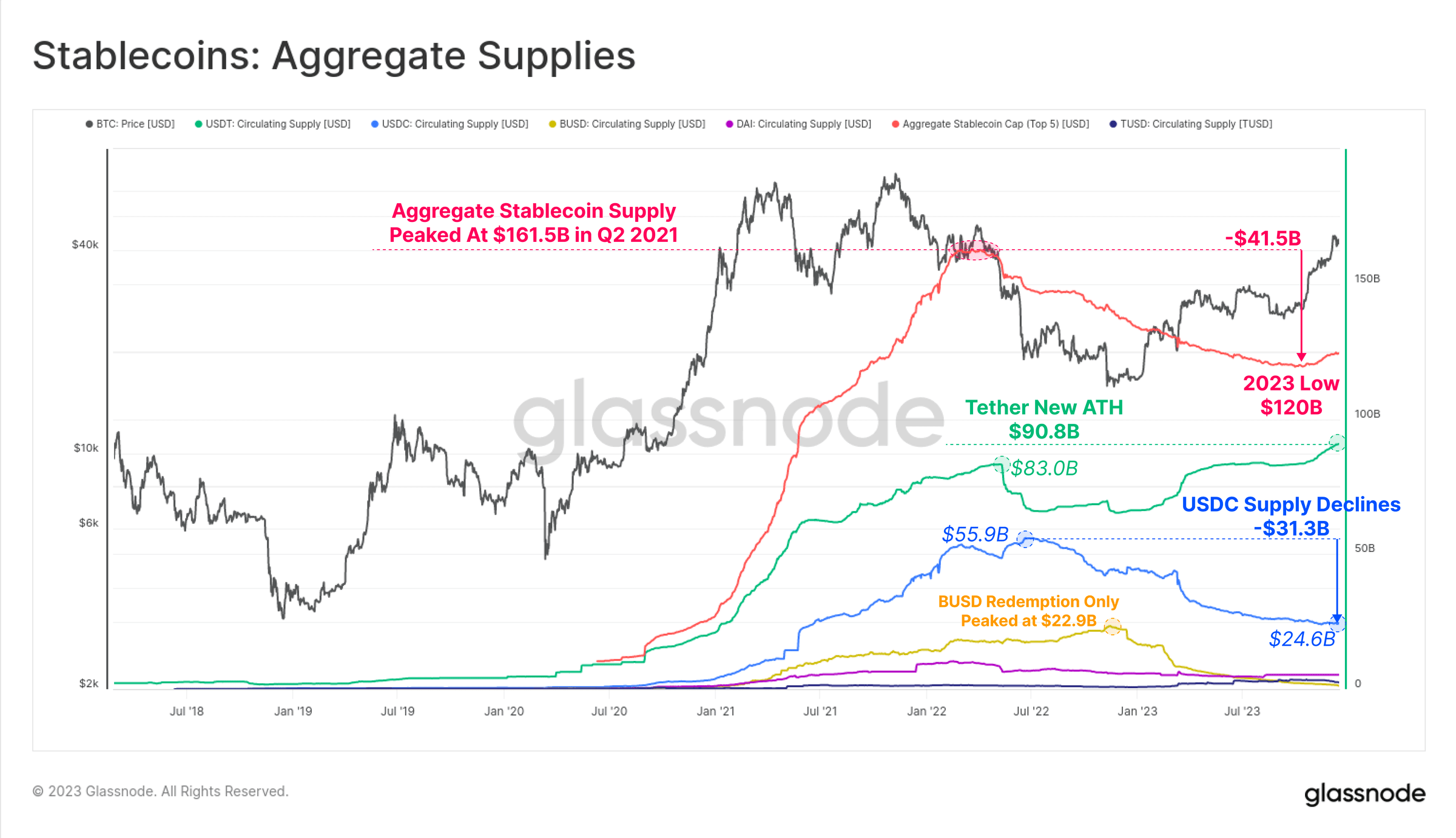

A oferta total de stablecoins tem diminuído desde março de 2022, caindo 26% em relação ao seu pico, tornando-se um grande obstáculo à liquidez do mercado. Isto se deve a uma combinação de pressão regulatória (a SEC acusou o BUSD de ser um título), rotação de capital (escolhendo títulos do Tesouro dos EUA em vez de stablecoins sem juros) e diminuição do interesse dos investidores em um mercado em baixa.

Figura 28: Stablecoins: Oferta Total

Figura 28: Stablecoins: Oferta Total

No entanto, outubro foi um ponto crítico, pois a oferta total de stablecoin atingiu o mínimo de US$ 120 bilhões e a oferta começou a crescer a uma taxa de até 3% ao mês. Esta é a primeira expansão da oferta de stablecoin desde março de 2022 e também pode ser um sinal do retorno do interesse dos investidores.

Figura 29: Stablecoins: variação percentual na capitalização de mercado total

Figura 29: Stablecoins: variação percentual na capitalização de mercado total

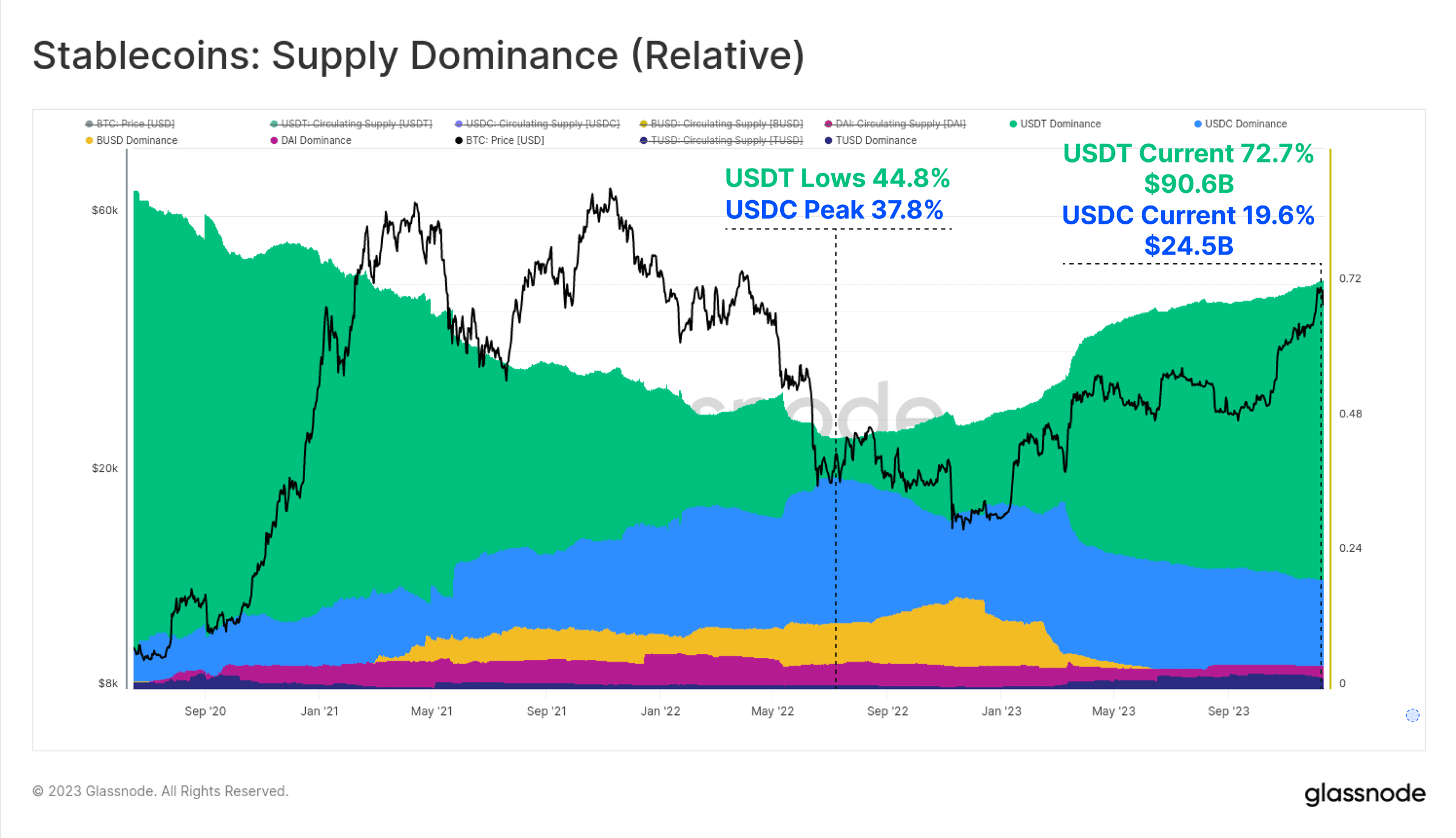

O domínio relativo entre as várias stablecoins também mudou significativamente entre 2022 e 2023. O domínio de stablecoins anteriormente em ascensão, como USDC e BUSD, diminuiu significativamente, com o BUSD entrando no modo somente de resgate, enquanto o domínio do USDC caiu de 37,8% para 19,6% desde junho de 2022.

Tether (USDT) é mais uma vez a maior moeda estável, com a oferta total subindo para mais de US$ 90,6 bilhões, representando 72,7% do mercado.

Figura 30: Stablecoins: participação na oferta (relativa)

Figura 30: Stablecoins: participação na oferta (relativa)

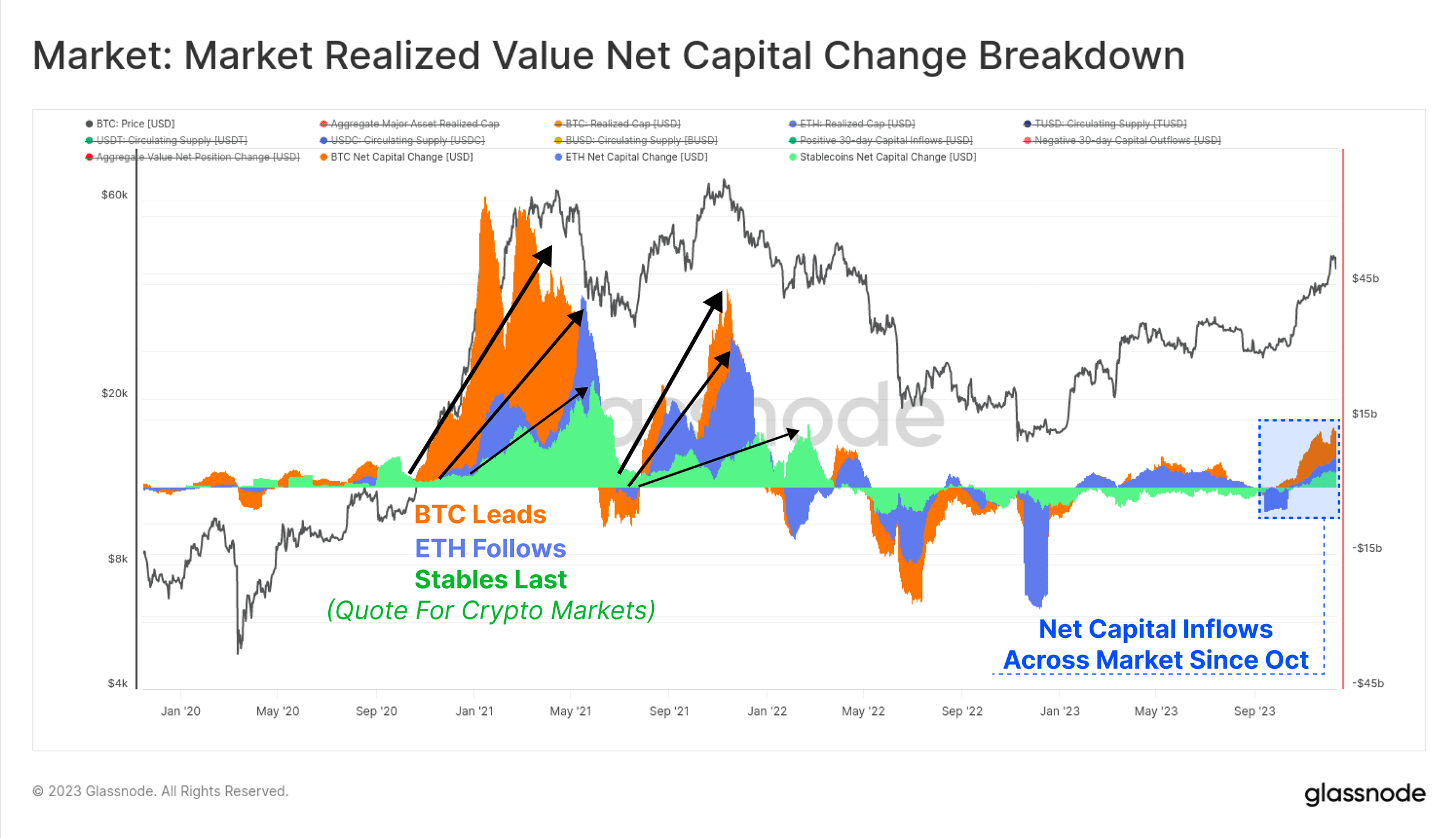

Finalmente, podemos comparar as mudanças de 30 dias no valor de mercado realizado para BTC e ETH com stablecoins. Estes três indicadores ajudam a visualizar e medir os fluxos relativos de capital e as rotações entre indústrias.

Outubro foi novamente um momento crítico, com as entradas de capital a tornarem-se positivas para os três activos. Isto segue-se à ruptura do mercado do nível-chave de 30.000 dólares, à expansão do interesse institucional no mercado de derivados e a entradas líquidas consistentes de capital nos três principais activos digitais.

Figura 31: Mercado: Valor Realizado de Mercado Capital Líquido

Figura 31: Mercado: Valor Realizado de Mercado Capital Líquido

Resumir

2023 é um ano muito diferente de 2022, com a sua desalavancagem devastadora e quedas de mercado. Em vez disso, este ano assistimos a um interesse renovado em ativos digitais, atribuído ao seu desempenho superior e ao surgimento de um novo tipo de ativo, o Bitcoin Inscription.

A oferta de Bitcoin é atualmente fortemente controlada por detentores de longo prazo, com a maioria dos investidores mantendo Bitcoin com lucro. Com o lançamento de um ETF Bitcoin nos Estados Unidos se tornando cada vez mais provável no início de 2024, e o próximo halving do Bitcoin em abril, o cenário está montado para um ano emocionante pela frente.

Fonte do artigo: https://insights.glassnode.com

Autor original: Checkmate, Glassnode

Link original: https://insights.glassnode.com/the-week-onchain-week-51-2023/