E quando ela realmente solicitar e obter uma licença bancária, tudo muda.

Isto não é mais apenas uma empresa de tecnologia.

Este é o futuro do Fed envolto em blockchain.

Salve este tópico.

Aqui está o que acontece a seguir:

🧵👇

(2/🧵) A maioria das pessoas acha que a Ripple é apenas uma empresa de pagamentos transfronteiriços.

Errado.

A Ripple está construindo a camada de infraestrutura para o próximo sistema financeiro e adquirir uma licença bancária é a peça final.

Com uma licença, eles podem desbloquear acesso sem filtro ao dinheiro global.

(3/🧵) O que acontece quando uma empresa de tecnologia se torna um banco?

• Acesso direto aos sistemas do banco central

• Capacidade de emitir empréstimos, crédito e até mesmo ativos de custódia

• Poder legal para lidar tanto com fiat quanto com cripto

• Integração perfeita com CBDCs e stablecoins

• Eliminação de intermediários

A Ripple não está tentando se associar a bancos.

Está tentando substituir a necessidade deles.

(4/🧵) Eles já estão se preparando.

A Ripple tem:

• Clareza regulatória nos EUA após o caso SEC

• Mais de $25B em ativos

• Corredores de pagamento globais em mais de 70 países

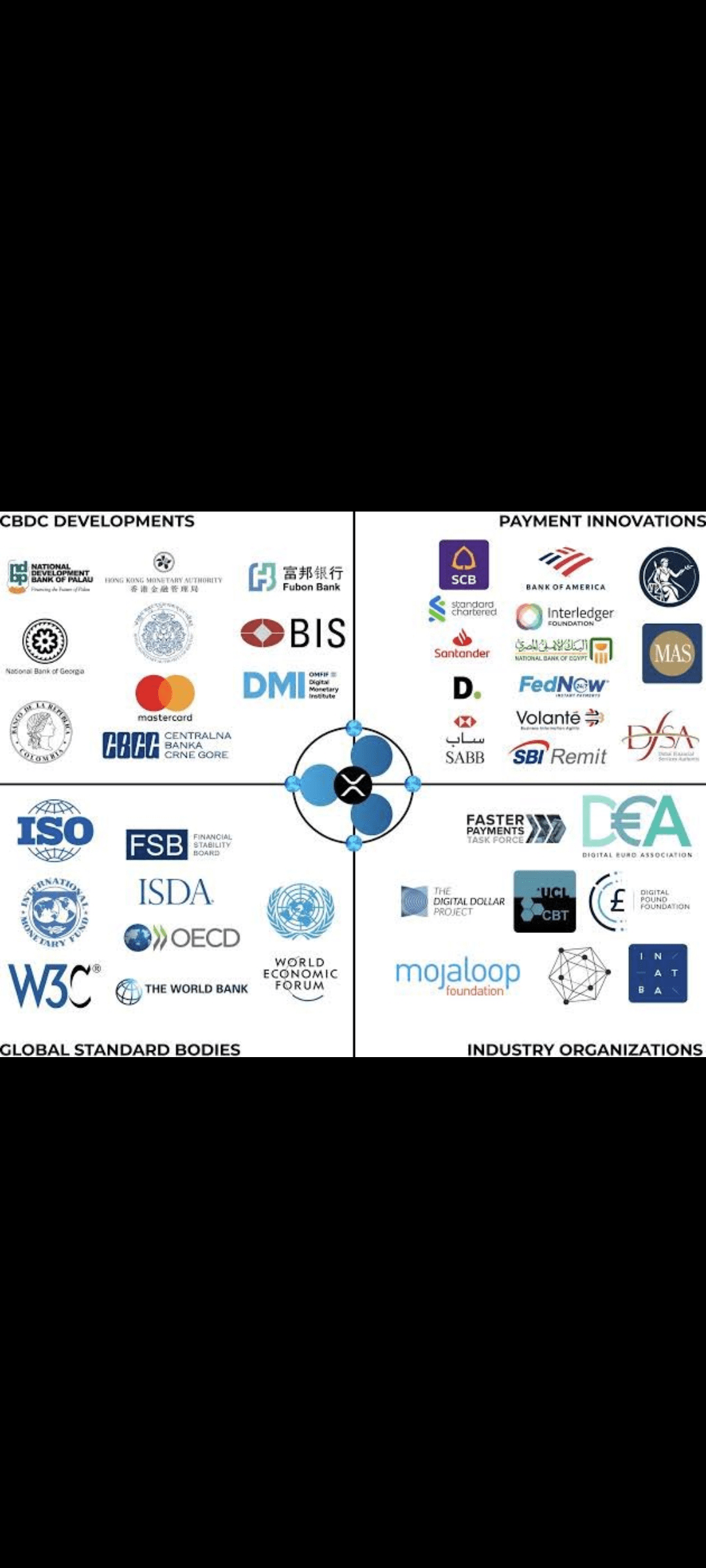

• Pilotos de CBDC no Butão, Palau, Montenegro e mais

• Laços profundos com o BIS, FMI e bancos centrais

O que está faltando?

Uma licença bancária.

(5/🧵) Por que a Ripple sequer desejaria um?

Porque ser um banco licenciado =

legitimidade instantânea, acesso global e imunidade regulatória.

Em vez de lutar contra os reguladores...

A Ripple se tornaria a infraestrutura que os reguladores usam.

Você não pode proibir o que faz parte do sistema.

(6/🧵) Há mais...

Uma licença bancária permite que a Ripple:

• Emitir stablecoins com a marca Ripple (além do RLUSD)

• Oferecer custódia institucional

• Tornar-se um portal para ativos do mundo real tokenizados (RWA)

• Manter legalmente reservas em múltiplas jurisdições

• Agir como uma câmara de compensação digital para CBDCs

Isto não é apenas banco.

Isto é reprogramar dinheiro.

(7/🧵) Ainda acha que isso não pode ser verdade?

• A Ripple já adquiriu a Metaco, uma empresa de custódia cripto confiável por bancos

• Está se expandindo para tokenização de imóveis e financiamento comercial

• Ofereceu $5B para adquirir a Circle, a emissora do USDC

• Está contratando agressivamente para papéis de regulamentação e conformidade

Essas não são ações de startups.

Essas são ações de construção institucional.

(8/🧵) Imagine isto:

A Ripple recebe uma licença bancária digital.

Ela lança o RippleBank — serviços de custódia + DeFi.

Ela detém tesourarias, emite crédito, move dólares na blockchain.

Ela se conecta diretamente com FedNow e SWIFT.

Ela se torna o backend da distribuição de CBDC.

Tudo alimentado por XRP.

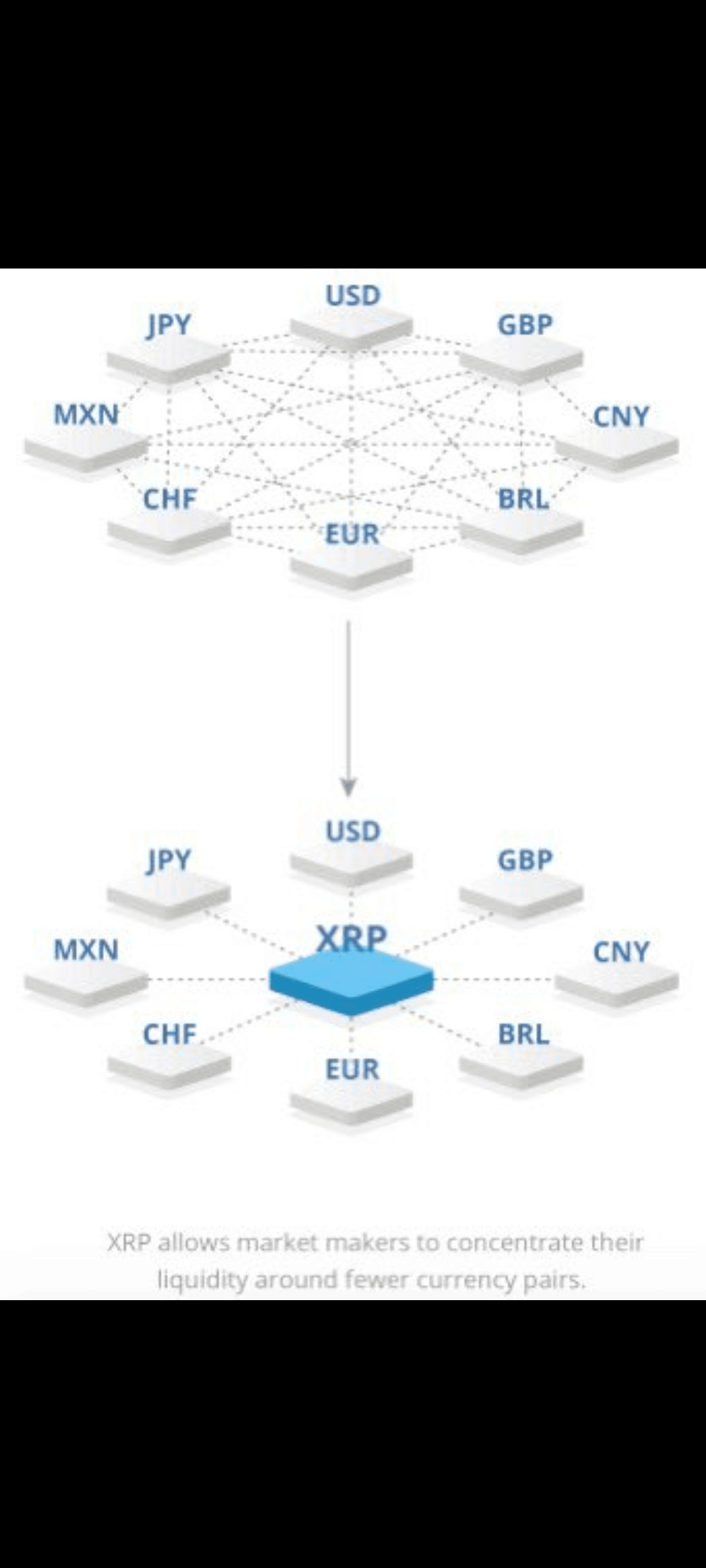

(9/🧵) O que isso significa para o XRP?

Se a Ripple se tornar um banco, o XRP se torna a espinha dorsal da liquidez.

CBDCs → XRP

Stablecoins → XRP

Títulos tokenizados → XRP

Imóveis → XRP

E à medida que o XRP conecta esses ativos, ele ganha demanda real.

O tipo que os bancos centrais não podem ignorar.

Escrito por @stellarripple

Publicado por na plataforma bincae @UNIC_PLATO

Deve seguir e compartilhar

#RİPPLE