Sober期权工作室 × Derive.XYZ produção conjunta

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

Uma ocorrência absurda que provocou um ponto de pânico de 60.000 dólares?

1.1 De "caixa de tesouro aleatória" a "fantasma do bitcoin": um acidente de risco operacional digno de um livro didático

Na noite de 6 de fevereiro, a Bithumb, uma das principais exchanges de criptomoedas da Coreia do Sul, cometeu um “erro primário” que merece ser registrado nos manuais de risco da indústria.

Naquela noite, às 19:00, a Bithumb lançou conforme o planejado uma campanha de marketing chamada "caixa de tesouro aleatória". O design da atividade em si não é complicado: os usuários participam do sorteio usando pontos, e o valor teórico que cada um pode ganhar varia entre 2000 e 50000 won sul-coreanos (aproximadamente 9,5 a 237 yuans). Trata-se de um incentivo típico de baixo valor para os usuários.

A verdadeira catástrofe ocorreu nas configurações de parâmetros de fundo - a unidade de recompensa foi incorretamente inserida como 'bitcoin' em vez de 'won'.

Um total de 695 pessoas usaram pontos para participar da atividade, das quais 249 conseguiram abrir o baú; os usuários que deveriam receber 620 mil won sul-coreanos realmente receberam 620 mil bitcoins, com um airdrop médio de 2490 BTC por pessoa.

Com base no preço de aproximadamente 98 milhões de won sul-coreanos / 67 mil dólares americanos para BTC antes do evento, o volume nominal deste erro de airdrop chega a 41,5 bilhões de dólares, cerca de 287,9 bilhões de yuans; em média por usuário, equivale a 160 milhões de dólares / 1,156 bilhões de yuans.

A absurdidade não para por aí.

De acordo com o último relatório trimestral divulgado pela Bithumb, até o final do terceiro trimestre do ano passado, a quantidade total de bitcoins sob custódia pela exchange era de apenas 42.600. Ou seja, a quantidade de BTC 'airdropada' foi mais de 14 vezes a sua quantidade real.

Isso levantou imediatamente questionamentos no mercado sobre os 'bitcoins fantasmas': como esses BTC que não estão nos balanços foram 'distribuídos'?

1.2 O período de vácuo de 20 minutos: como o risco se amplifica rapidamente?

A Bithumb divulgou uma linha do tempo crucial após uma análise retrospectiva: 19:00 início da atividade; cerca de 20 minutos depois, o sistema detectou uma anomalia - 'o que foi enviado foi bitcoin'; mais 15 minutos depois, restrições de negociação / retirada foram impostas nas contas relacionadas; 19:40, a emergência foi solucionada. Essa janela de 35 a 40 minutos é a faixa de risco central de todo o evento.

Felizmente, a maioria dos ativos anormais foi interceptada antes de entrar no mercado. Até a última divulgação: dos 620 mil BTC enviados incorretamente, 618.212 já foram recuperados. O valor equivalente a 1788 BTC, dos quais 93% já foram recuperados. Ainda há o equivalente a 125 BTC que não foram recuperados, avaliado em cerca de 8,625 milhões de dólares, com cotação atual de 69 mil dólares.

Em termos de montante absoluto, esse 'escalonamento de saída' não é suficiente para abalar a lógica de precificação de longo prazo do BTC.

Mas o que o mercado realmente suportou não foram esses 1788 BTC em si.

1.3 Por que um incidente de 'unidade preenchida incorretamente' pode provocar um pânico temporário?

Infelizmente, este evento ocorreu em uma janela de tempo já frágil em termos de liquidez.

Na semana do evento, o Bitcoin estava em um processo de correção contínua, e essa queda não ocorreu de forma isolada: o índice Nasdaq caiu 1,59% em um único dia, o ouro caiu 6,15% em um único dia. A prata despencou 25,06% em um único dia.

O Goldman Sachs, em uma pesquisa subsequente, deixou claro que:

Esta queda foi principalmente impulsionada pela liquidação de posições compradas no mercado de derivativos (Long Liquidation), e não por uma deterioração dos fundamentos.

Em outras palavras, o mercado já estava em um estado de alta alavancagem + alta posição + baixo amortecedor antes da queda.

Nesse contexto, o evento da Bithumb atuou como três amplificadores:

Choques de incerteza e não choques de oferta: o mercado não sabia em tempo real 'quanto BTC foi vendido', apenas que 'a exchange airdropou bitcoins muito além do que era mantido'. Em condições de extrema opacidade, os traders tendem a escolher a pior suposição para precificar.

Induzir vendas passivas em vez de julgamentos ativos: os altos alavancados dos contratos futuros e perpétuos, diante de uma rápida queda de preços, só podem ser liquidado passivamente. Essas vendas não se baseiam em julgamentos informativos, mas na execução mecânica do controle de riscos.

Baixa liquidez, profundidade de mercado insuficiente: em um ambiente de correção sincronizada de ativos globais, a compra marginal de BTC é claramente insuficiente. Um pequeno número de ordens de venda a mercado é suficiente para romper níveis de suporte críticos e amplificar a volatilidade.

Finalmente, o BTC foi derrubado para perto de 60 mil dólares na noite de sexta-feira, atingindo um ponto baixo temporário. E muitos traders, só perceberam a fonte desse pânico após uma análise retrospectiva, que na verdade veio de um erro de 'unidade de recompensa de baú'.

1.4 Duas questões-chave: isso não é um 'cisne negro', mas a exposição à vulnerabilidade estrutural.

Pergunta um: por que foi possível 'airdropar' uma quantidade de BTC muito além do que realmente possuíam?

A resposta não é misteriosa e não é nova - é o risco típico do sistema de contabilidade interno das exchanges centralizadas. O que os usuários veem em suas contas de exchange como BTC é essencialmente um número contábil, e não um mapeamento em tempo real dos ativos na blockchain. Antes que o sistema interno interaja com as transferências reais na blockchain, o 'crédito' incorreto pode ser temporariamente criado. Essa é a razão pela qual as autoridades regulatórias da Coreia do Sul classificaram o evento como 'um sério exemplo de vulnerabilidade e exposição ao risco de ativos virtuais' e rapidamente iniciaram uma inspeção no local.

Pergunta dois: por que o BTC já estava caindo antes desse evento?

A resposta mais importante está em um nível macro. No último período, os ativos globais não estavam 'subindo em bloco', mas entraram em uma fase de falta de liquidez após uma diferenciação em altos níveis.

Ações de tecnologia, metais preciosos e ativos criptográficos já consumiram uma grande parte do orçamento de risco durante a alta anterior. Quando uma nova incerteza surgiu, o mercado não tinha fundos marginais suficientes para suportar a volatilidade dos ativos de risco. Assim, um 'acidente' aparentemente acidental evoluiu para uma desleverage sistêmica.

1.5 Da 'defesa em mercado em baixa' à 'defesa em alta': as estratégias precisam evoluir.

Durante as fases de mercado em baixa anteriores, reduzir posições, diminuir alavancagem, simplesmente vender a descoberto ou aguardar com criptomoedas foram estratégias de sobrevivência eficazes.

Mas em 2026, nesse ambiente de 'alta volatilidade + fragilidade de liquidez', apostas em uma única direção estão rapidamente aumentando o risco.

Se os investidores desejam manter a capacidade de defesa em eventos semelhantes no futuro, eles precisam de hedge estrutural, e não de operações emocionalmente motivadas.

É por isso que, nesta fase atual, a estrutura de opções representada pelo Bear Put Spread, que 'tem um limite superior e um limite inferior', está se tornando novamente a escolha defensiva dos fundos institucionais. Isso será discutido nas seções subsequentes sobre dados e estratégias de opções.

Dois, análise profunda dos dados do mercado de opções BTC & ETH

Com base nos dados de gráficos fornecidos pela Amberdata & Derive.XYZ, a estrutura de volatilidade desta semana apresenta uma característica muito clara: é uma típica 'panicação de curto prazo rapidamente precificada, mas as expectativas de longo prazo não perderam o controle'. Desde o Skew, a estrutura de prazos até o VRP, o mercado de opções não vê o evento da Bithumb como um risco sistêmico, mas o classifica como um evento de cauda sob choque de liquidez.

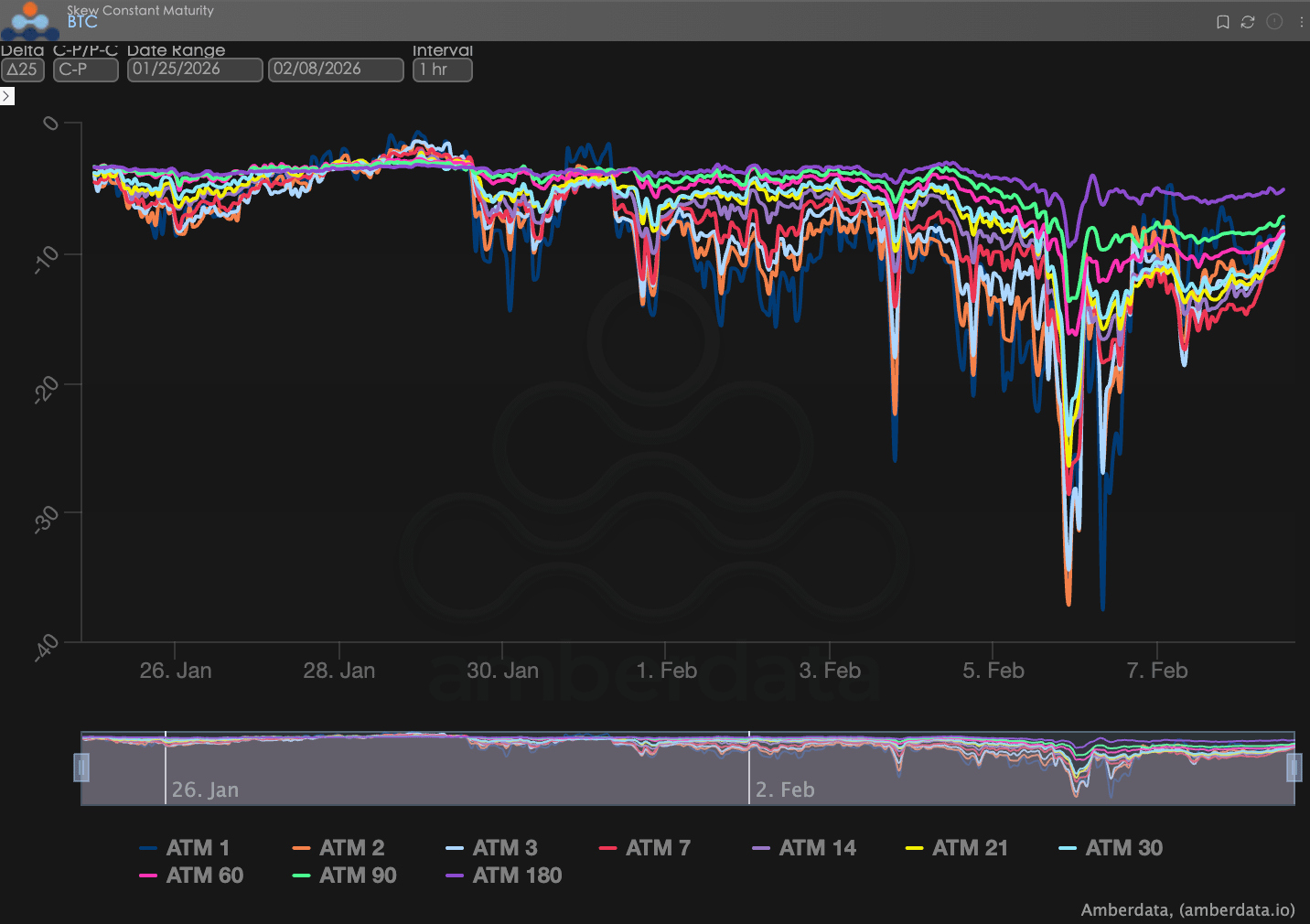

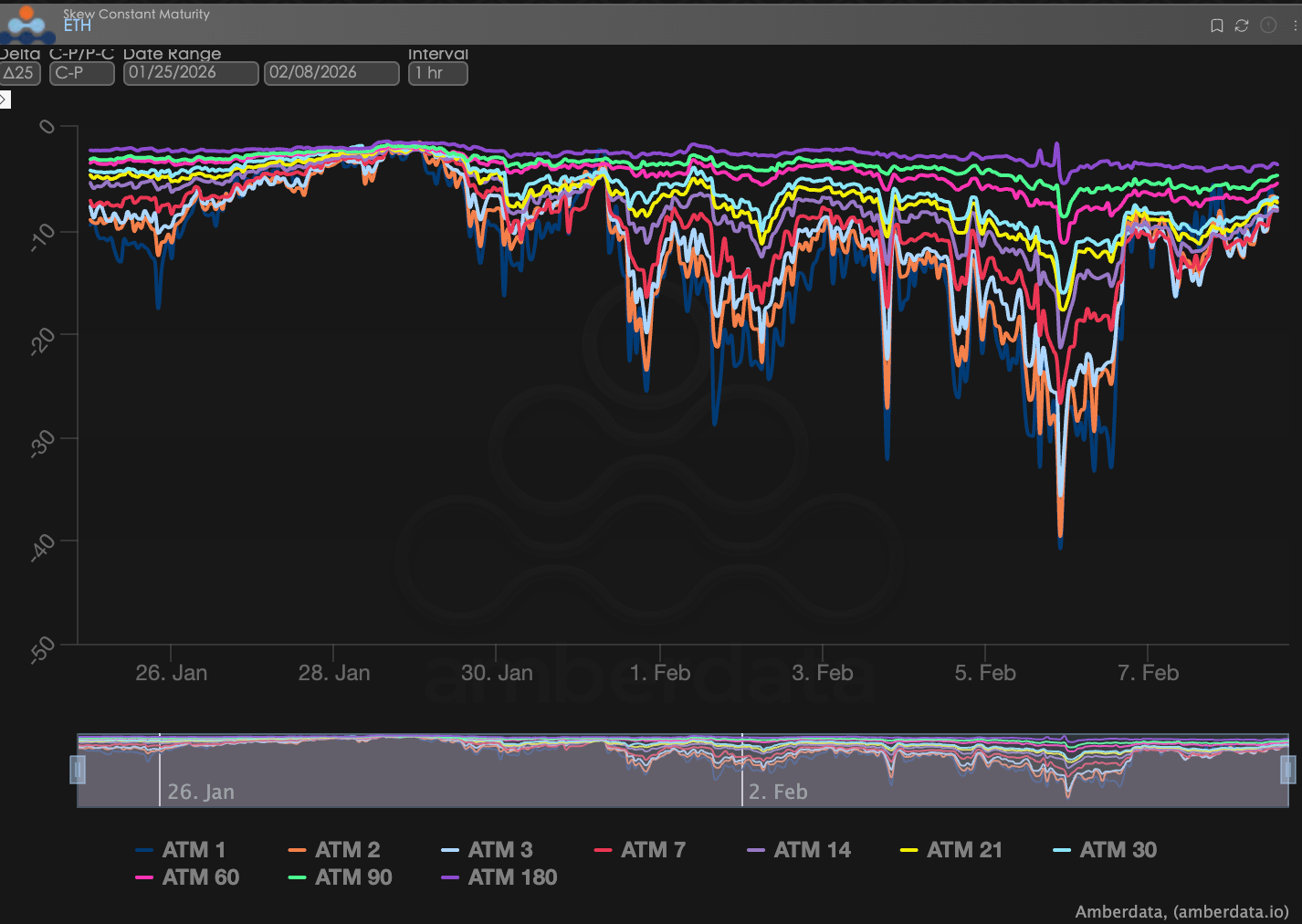

Skew: a reação emocional do pânico é intensa, mas limitada à extremidade curta.

Através do Delta 25 Skew (volatilidade implícita de opções de compra IV - IV de opções de venda), observa-se que a amplitude negativa desse indicador reflete a demanda do mercado por hedge contra riscos de cauda.

Observação do Skew: na fase de rápida queda de preços, o Skew próximo mostrou uma deterioração significativa. Durante a queda acentuada, o Skew dos contratos recentes de BTC caiu para cerca de -20. O Skew do ETH reagiu de forma relativamente mais intensa, com o Skew recente do ETH caindo para cerca de -30; esse nível é significativamente superior à faixa de volatilidade anterior, refletindo que o mercado concentrou-se na compra de puts para fazer hedge contra riscos de queda em um curto período.

Interpretação profunda: vale a pena notar que as mudanças no Skew concentraram-se principalmente nas opções de curto prazo: os contratos ATM de 1D a 7D apresentaram as flutuações mais intensas no Skew; os prazos acima de 30D tiveram ajustes limitados no Skew; o Skew ATM de 180D ainda oscila basicamente em torno do eixo 0, sem mostrar fraqueza sincronizada. Essa estrutura indica que o mercado de opções não vê essa queda como um risco sistêmico de longo prazo, mas a classifica como um aumento na demanda de hedge em resposta a um evento de curto prazo.

BTCÐ

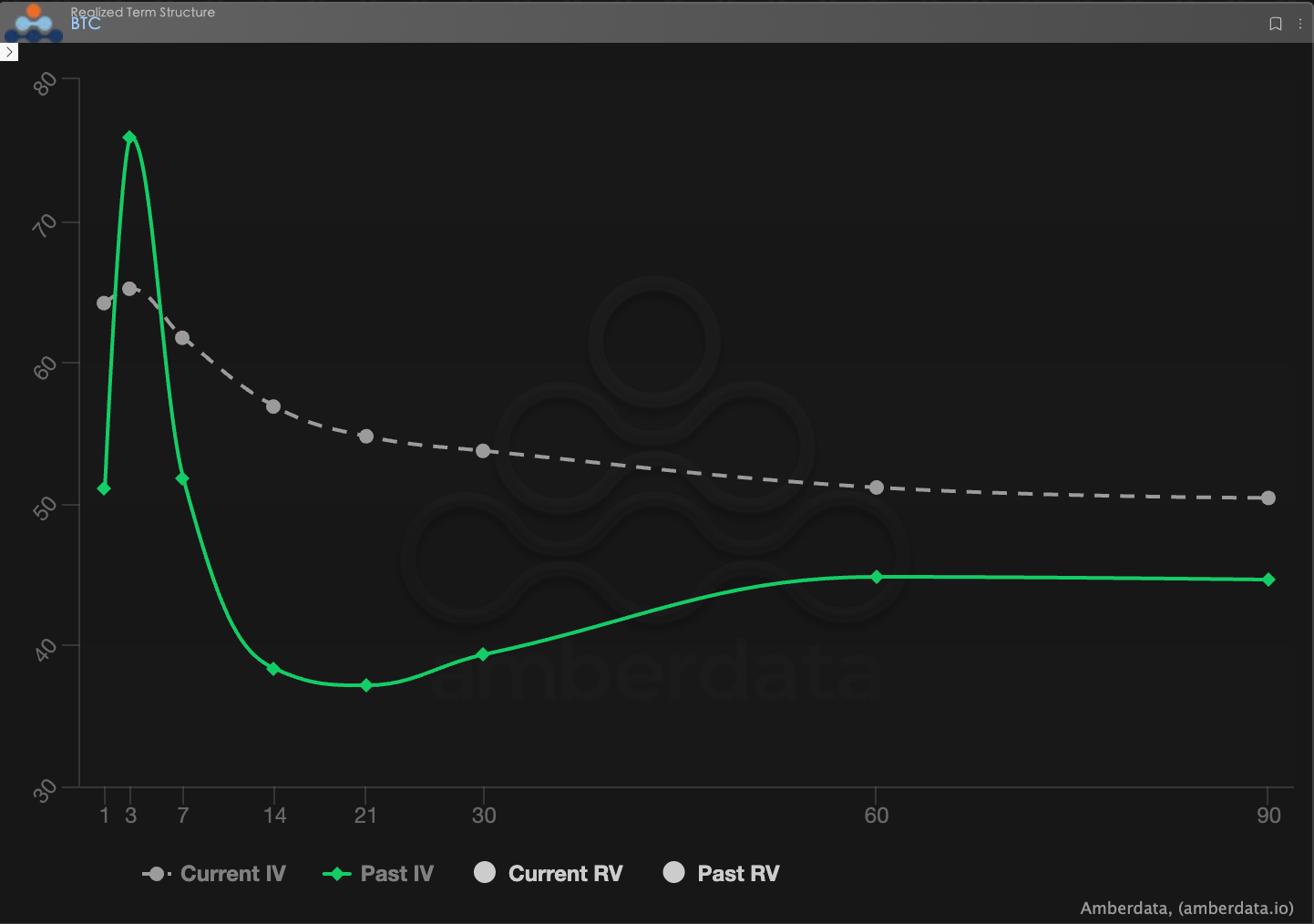

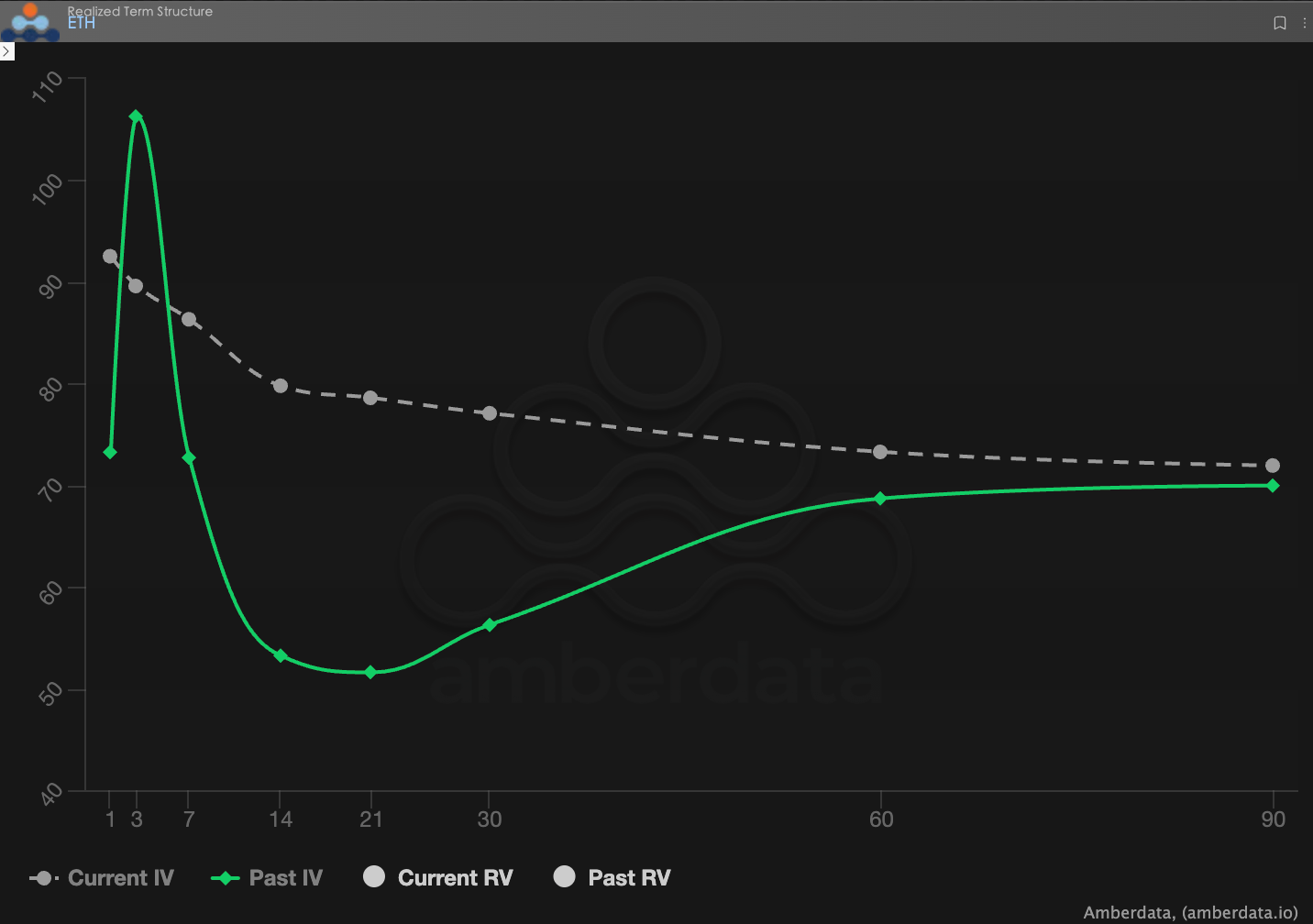

Estrutura de prazo (Term Structure): forma que continua invertida.

A estrutura do prazo (Term Structure) mostra a distribuição da Volatilidade Implícita (IV) para diferentes datas de vencimento.

Anomalias de forma: atualmente, as curvas IV atuais de BTC e ETH apresentam uma forma invertida clara, ou seja, a volatilidade implícita próxima é significativamente maior do que a de médio e longo prazo, não retornando à estrutura típica de Contango (próximo baixo, longe alto). Comparado à semana passada, esta semana, o IV próximo subiu novamente. Após uma rápida queda de preços, o IV próximo de BTC e ETH geralmente subiu mais de 10 vol em relação ao que era antes do evento, e o IV próximo do ETH atingiu uma alta de 110, apresentando uma forma invertida geral 'próxima alta, longe baixa', basicamente consistente com a semana passada.

Interpretação profunda: essa estrutura significa que o custo principal que o mercado está pagando atualmente está concentrado na incerteza de curto prazo, e os investidores estão mais preocupados se ainda haverá um segundo choque nos próximos dias a semanas, em vez de uma contínua elevação da volatilidade de médio a longo prazo.

BTCÐ

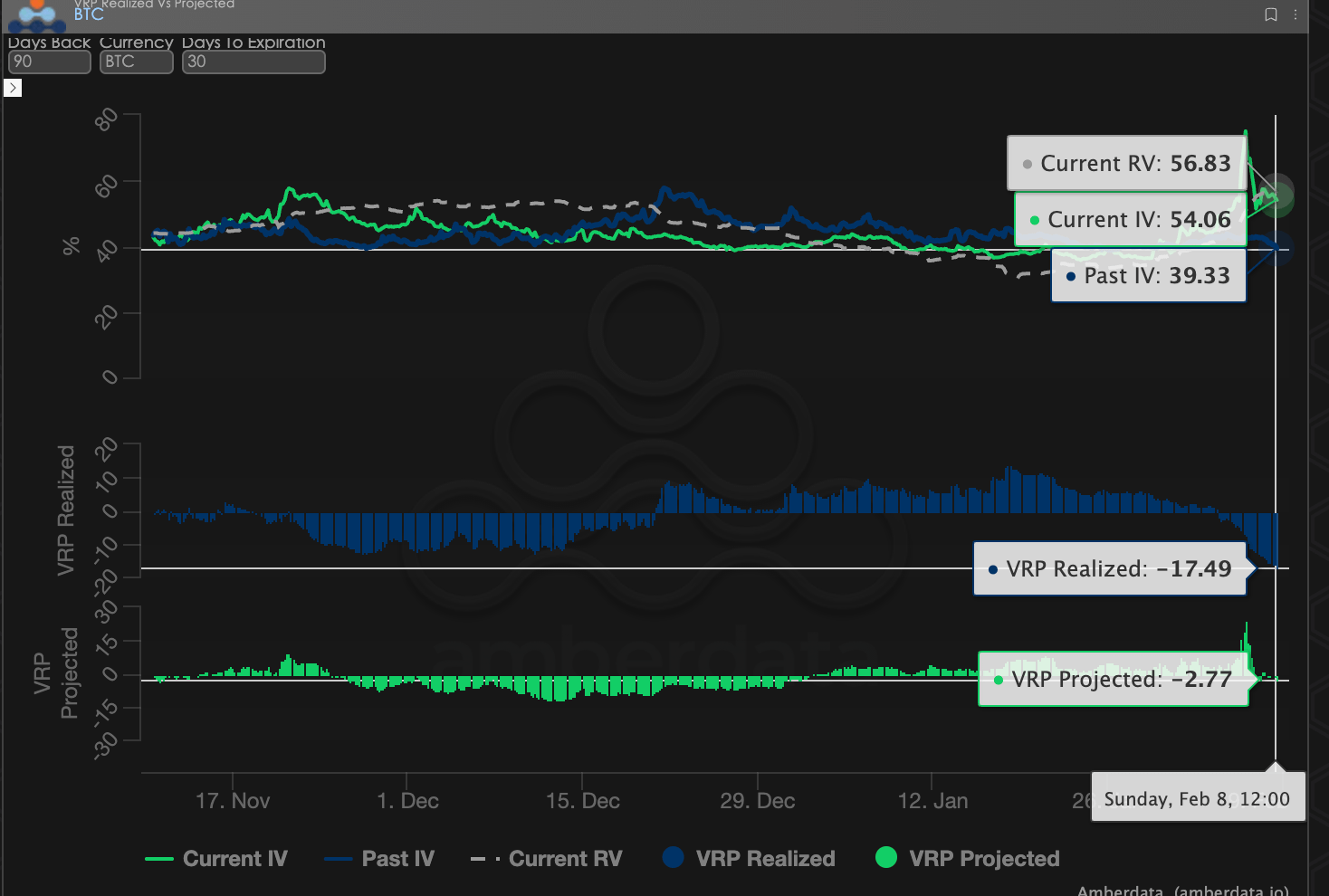

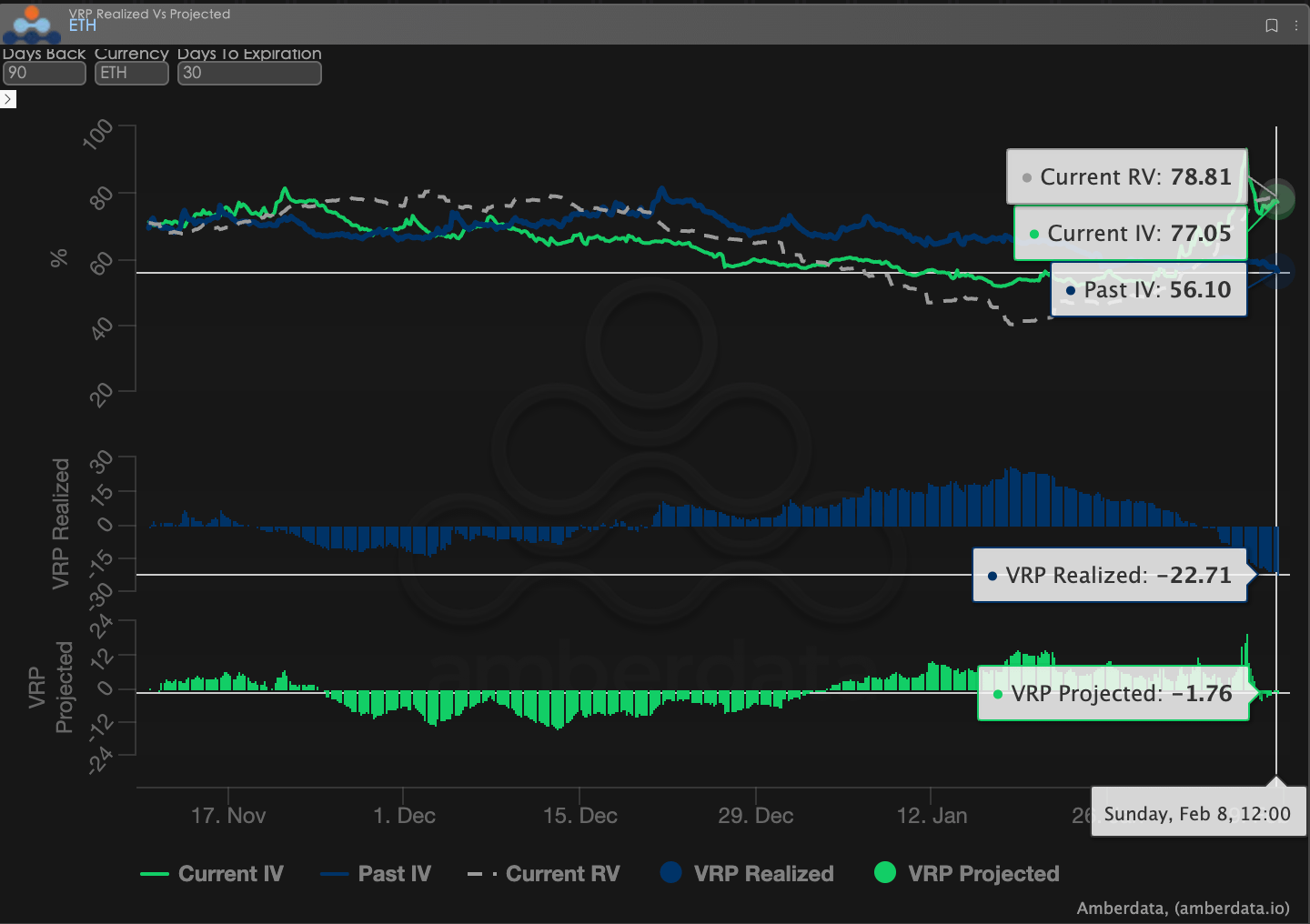

Prêmio de risco de volatilidade (VRP): passou de convergente para significativamente negativo.

VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um indicador importante para medir se a precificação das opções é razoável. O mercado atual está em um período de correção.

Tendência dinâmica: antes do evento, o VRP de BTC e ETH já havia convergido gradualmente para um nível de um dígito; o espaço de lucro para os vendedores foi continuamente comprimido, e a compensação de risco diminuiu significativamente. Nesta queda, a volatilidade realizada (RV) aumentou rapidamente; o VRP realizado rapidamente caiu para cerca de -20; indicando que as posições vendidas de volatilidade enfrentaram uma significativa correção em pouco tempo.

Interpretação profunda: esse fenômeno indica que, quando o mercado está em um estado de baixa volatilidade e baixo VRP, qualquer evento inesperado rapidamente amplifica a vulnerabilidade das estratégias de venda. Na última semana, também alertamos sobre o risco de venda.

BTCÐ

Dados de opções: O 'terceiro olho' dos traders e o poder de precificação multidimensional

Em um ambiente macro complexo de 2026, o simples movimento de preços (Spot Price) é frequentemente atrasado, enquanto os dados de opções atuam como o 'terceiro olho' dos traders, permitindo uma visão clara das verdadeiras fronteiras de defesa do capital.

Para diferentes estilos de negociação, as dimensões de dados observadas devem diferir significativamente:

Day traders / traders intradia (Gamma Scalpers): devem monitorar de perto a distribuição de exposição gamma (GEX) de 1-3 dte. Por exemplo, durante a volatilidade da mudança de liderança do Fed em 30 de janeiro, os preços de exercício concentrados do GEX formaram um suporte físico e pressão muito forte, ajudando os fundos de curto prazo a se retirarem com precisão antes do esgotamento da liquidez.

Swing traders / traders de tendência: devem se concentrar no Delta 25 Skew e no VRP projetado. Por exemplo, quando o Skew continua em valores negativos extremamente baixos e o VRP se mantém em níveis altos, isso geralmente indica que o mercado está em pânico excessivo, um sinal típico de 'compra de fundo contra a tendência'.

Hedgers / investidores de longo prazo: precisam penetrar na estrutura do prazo para observar as mudanças no Vega de longo prazo. Comparando o IV atual com o desvio da média de 90 dias, pode-se julgar se o 'seguro' atual está caro, decidindo assim se comprar puts diretamente ou construir estratégias de combinação mais complexas.

Os dados de opções fornecem uma dupla dimensão de 'probabilidade' e 'custo'. Para ajudar os investidores a capturar melhor essas oportunidades assimétricas, o estúdio de opções Sober agora oferece um serviço de 'relatórios personalizados de rastreamento de dados de opções', oferecendo retratos profundos com base em suas posições específicas e apetite ao risco, sinta-se à vontade para entrar em contato.

Três, recomendações de estratégia de opções: prioridades defensivas em um ambiente de alta volatilidade - Bear Put Spread

O mercado desta semana já entrou claramente em uma faixa de preços de alta volatilidade e forte impulso de eventos.

A natureza repentina do erro de airdrop da Bithumb, combinada com a tendência de queda do preço do BTC, fez com que a volatilidade realizada (Realized Volatility, RV) aumentasse rapidamente; ao mesmo tempo, o mercado de opções foi forçado a reprecificar o risco de cauda, levando a uma sincronização do aumento da volatilidade implícita (IV) em toda a estrutura de prazos.

Nesse ambiente, estratégias de venda defensivas comuns (como Short Put ou Short Strangle) enfrentam dois tipos de riscos:

A taxa de erro na determinação da direção da volatilidade diminuiu significativamente: o IV está alto e ainda em uma estrutura invertida, qualquer novo choque de eventos pode amplificar ainda mais a volatilidade.

Embora o Skew tenha se corrigido, o pânico no longo prazo ainda não desapareceu completamente: especialmente no ETH, o prêmio de risco dos puts de médio e longo prazo ainda existe, expondo o risco de venda descoberta para níveis excessivos.

Portanto, o objetivo central da estratégia de opções nesta fase não deve ser maximizar a receita de prêmios, mas retornar a questões mais básicas de gerenciamento de risco: como fazer hedge contra riscos de queda adicionais a um custo controlável antes que a incerteza seja resolvida.

Com base no contexto acima, preferimos recomendar o Bear Put Spread (spread de venda em mercado em baixa), em vez de comprar puts isoladamente (Long Put).

Com base nas características dos dados de opções de BTC e ETH nesta semana, a ideia de construção do Bear Put Spread pode ser resumida em três pontos:

Primeiro, o tempo de expiração (DTE) deve ser principalmente de curto a médio prazo. Em um cenário de estrutura de prazos ainda invertida, o IV próximo reage de forma mais sensível ao risco de eventos. Escolher contratos com DTE de 14 a 30 dias ajuda a fazer hedge diretamente contra a incerteza mais concentrada nesta fase, em vez de pagar demais por cenários ainda não ocorridos em prazos mais longos.

Segundo, a escolha do Delta do Long Put tende a ser média. Priorizar puts no intervalo de Delta -0,30 a -0,40 pode fornecer eficiência de proteção suficiente à medida que os preços continuam a cair, evitando depender excessivamente do aumento da volatilidade implícita.

Terceiro, o Short Put é usado para 'stop loss em vez de especulação'. O preço de exercício do Put vendido deve ser definido na área de suporte secundário sob a perspectiva técnica ou de liquidez; mesmo se for exercido, ainda se encaixa na faixa de risco aceitável. O objetivo não é obter receita adicional, mas pagar pelo alto custo do Long Put.

Comparado a simplesmente manter criptomoedas, o spread de venda em mercado em baixa se saiu excepcionalmente bem em um mercado de queda e oscilações. Se o preço do BTC continuar oscilando no final de fevereiro (antes do aumento das questões das eleições), a perda máxima dessa estratégia é limitada ao prêmio pago líquido. E uma vez que um evento 'cisne negro' desencadeie uma correção profunda, essa estratégia fornecerá valiosa proteção de liquidez para posições à vista.

Quatro, isenção de responsabilidade.

Este relatório é baseado em dados de mercado públicos e modelos teóricos de opções, destinado a fornecer aos investidores informações de mercado e uma perspectiva de análise profissional. Todo o conteúdo é apenas para referência e discussão, não constituindo qualquer forma de aconselhamento de investimento. O comércio de criptomoedas e opções tem alta volatilidade e risco, podendo levar à perda total do capital. Ao adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características do produto de opções, a natureza do risco e sua própria capacidade de suportar riscos, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não se responsabilizam por qualquer perda direta ou indireta resultante do uso do conteúdo deste relatório. O desempenho passado do mercado não prevê resultados futuros; decida de maneira racional.

Produzido em conjunto: Estúdio de opções Sober × Derive.XYZ