Em 3 de fevereiro de 2026, Vitalik publicou uma reflexão significativa sobre o roteiro de escalonamento do Ethereum no X. À medida que as dificuldades práticas do Layer 2 evoluindo para uma forma totalmente descentralizada estão sendo reavaliadas, e com o próprio throughput da mainnet esperando aumentar significativamente nos próximos anos, a suposição original de confiar exclusivamente no L2 para escalonamento de throughput está sendo corrigida. Um novo paradigma colaborativo de "Serviço de Liquidação" está se formando entre L1 e L2: L1 se concentra em fornecer o mais alto nível de segurança, resistência à censura e soberania de liquidação, enquanto L2 evolui para "provedores de serviços diferenciados" (como privacidade, IA, negociação de alta frequência). O foco estratégico do Ethereum está retornando à própria mainnet, reforçando sua posição como a camada de liquidação mais confiável do mundo. Escalonamento não é mais o único objetivo; segurança, neutralidade e previsibilidade estão se tornando mais uma vez os ativos principais do Ethereum.

Mudanças Centrais:

O Ethereum está entrando em um "Paradigma L1-Primeiro": Com escalonamento direto da mainnet e taxas continuamente diminuindo, a suposição original de que o L2 deveria suportar o papel central de escalonamento não se sustenta mais.

O L2 não é mais "Sharding de Marca," mas um Espectro de Confiança: O progresso da descentralização do L2 é muito mais lento do que o esperado, tornando difícil herdar uniformemente a segurança do Ethereum. Seu papel está sendo redefinido como um espectro de redes com diferentes níveis de confiança.

O valor central do Ethereum está mudando de "Tráfego" para "Soberania de Liquidação": O valor do ETH não está mais limitado a receita de Gas ou Blob, mas reside em seu prêmio institucional como a camada de liquidação EVM mais segura do mundo e ativo monetário nativo.

A estratégia de escalonamento está se ajustando em direção à internalização do protocolo: Com base no escalonamento direto contínuo do L1, a exploração de verificação nativa e mecanismos de segurança em camada de protocolo pode reformular a fronteira de segurança e a estrutura de captura de valor entre L1 e L2.

A estrutura de avaliação atua como uma migração estrutural: O peso da segurança e da credibilidade institucional aumentou significativamente, enquanto o peso das taxas e dos efeitos da plataforma diminuiu. A precificação do ETH está mudando de um modelo de fluxo de caixa para um modelo de prêmio de ativo.

Este artigo analisará a mudança de paradigma no modelo de preços do Ethereum e a reconstrução de avaliação de acordo com uma abordagem em camadas: Fatos (mudanças tecnológicas e institucionais que ocorreram), Mecanismos (impacto na captura de valor e lógica de preços) e Deduzões (implicações para alocação e risco-retorno).

I. De Volta às Origens: Valores do Ethereum

Para entender o valor de longo prazo do Ethereum, a chave não está nas flutuações de preço de curto prazo, mas em sua filosofia de design consistente e orientação de valor.

Neutralidade Credível: O objetivo central do Ethereum não é a maximização da eficiência ou do lucro, mas se tornar um conjunto de infraestrutura credivelmente neutra—com regras abertas, previsibilidade, sem favoritismo para qualquer participante, sem controle por uma única entidade, e onde qualquer um pode participar sem permissão. A segurança do ETH e seus ativos on-chain dependem, em última análise, do protocolo em si, não de nenhum crédito institucional.

Ecossistema em Primeiro Lugar, Não Receita em Primeiro Lugar: Múltiplas atualizações-chave do Ethereum refletem uma lógica consistente de tomada de decisão—abrindo mão ativamente da receita de curto prazo do protocolo em troca de custos de uso mais baixos, maior escala do ecossistema e maior resiliência do sistema. Seu objetivo não é "cobrar pedágios", mas se tornar a base de liquidação e confiança neutra insubstituível na economia digital.

Descentralização como um Meio: A mainnet foca no mais alto nível de segurança e finalização, enquanto as redes Layer 2 estão localizadas em um espectro de conexão com graus variados em relação à mainnet: algumas herdam a segurança da mainnet e buscam eficiência, enquanto outras se posicionam com funções diferenciadas. Isso permite que o sistema atenda simultaneamente tanto a liquidação global quanto aplicações de alto desempenho, em vez de L2s serem "Shard de Marca."

Rota Técnica de Longo Prazo: O Ethereum adere a um caminho evolutivo lento, mas certo, priorizando a segurança e credibilidade do sistema. Desde a transição para PoS até as subsequentes otimizações de escalonamento e mecanismo de confirmação, seu roteiro busca uma correção sustentável, verificável e irreversível.

Camada de Liquidação de Segurança: Refere-se à mainnet Ethereum fornecendo serviços de Finalidade irreversíveis para Layer 2 e ativos on-chain através de nós validador descentralizados e mecanismos de consenso.

Esta posição como Camada de Liquidação de Segurança marca o estabelecimento da "Soberania de Liquidação." É uma transição para o Ethereum de uma "Confederação" para uma "Federação", representando o "Momento Constitucional" do estabelecimento da nação digital Ethereum, e uma atualização significativa para a arquitetura e núcleo do Ethereum.

Após a Guerra Revolucionária Americana, sob os Artigos da Confederação, os 13 estados eram como uma aliança solta. Cada estado imprimia sua própria moeda e impunha tarifas sobre os outros. Cada estado estava aproveitando-se: desfrutando da defesa comum, mas se recusando a pagar; desfrutando da marca da aliança, mas agindo de forma independente. Este problema estrutural levou à redução do crédito nacional e à incapacidade de unificar o comércio exterior, dificultando severamente a economia.

1787 foi o "Momento Constitucional" da América. A nova Constituição concedeu ao governo federal três poderes-chave: o poder de tributar diretamente, o poder de regular o comércio interestadual e o poder de unificar a moeda. Mas o que realmente trouxe o governo federal "à vida" foi o plano econômico de Hamilton de 1790: a assunção federal das dívidas estaduais, reembolso ao valor nominal para reconstruir o crédito nacional, e o estabelecimento de um Banco Nacional como um centro financeiro. Um mercado unificado liberou economias de escala, o crédito nacional atraiu mais capital e a construção de infraestrutura ganhou capacidade de financiamento. Os EUA passaram de 13 pequenos estados mutuamente guardados para se tornarem a maior economia do mundo.

O dilema estrutural de hoje no ecossistema Ethereum é exatamente o mesmo.

Cada L2 é como um "Estado Soberano," com sua própria base de usuários, pool de liquidez e token de governança. A liquidez é fragmentada, a fricção de interação cross-L2 é alta, e os L2s desfrutam da camada de segurança e marca do Ethereum sem poder retornar valor ao L1. Trancar liquidez em sua própria cadeia é uma racionalidade de curto prazo para cada L2, mas se todos os L2s fizerem isso, a principal vantagem competitiva de todo o ecossistema Ethereum é perdida.

O roteiro que o Ethereum está atualmente avançando é essencialmente sua elaboração constitucional e o estabelecimento de um sistema econômico central, ou seja, o estabelecimento da "Soberania de Liquidação":

Pré-compilação de Rollup Nativo = Constituição Federal. L2s podem construir livremente funções diferenciadas fora do EVM, enquanto a parte do EVM pode obter verificação de segurança em nível Ethereum através de pré-compilações nativas. Não conectar é uma opção, mas o custo é perder a interoperabilidade sem confiança com o ecossistema Ethereum.

Composição Síncrona = Mercado Unificado. Através de mecanismos como Pré-compilações de Rollup Nativo, a interoperabilidade sem confiança e a composição síncrona entre L2s e entre L2 e L1 estão se tornando possíveis. Isso elimina diretamente "barreiras de comércio interestadual," e a liquidez não está mais presa em silos respectivos.

Reconstrução da Captura de Valor do L1 = Poder de Tributação Federal. Quando todas as interações críticas cross-L2 retornam ao L1 para liquidação, o ETH se torna novamente o hub de liquidação e o âncora de confiança para todo o ecossistema. Quem controla a camada de liquidação captura o valor.

O Ethereum está usando um sistema de liquidação e verificação unificado para transformar um ecossistema L2 fragmentado em uma "Nação Digital" insubstituível. Esta é uma inevitabilidade histórica. É claro que o processo de transição pode ser lento, mas a história nos diz que, uma vez que essa transição esteja completa, os efeitos de rede liberados superarão em muito o crescimento linear da era da fragmentação. Os EUA usaram um sistema econômico unificado para transformar 13 pequenos estados na maior economia do mundo. O Ethereum também transformará um ecossistema L2 solto na maior Camada de Liquidação de Segurança, e até mesmo um transportador financeiro global.

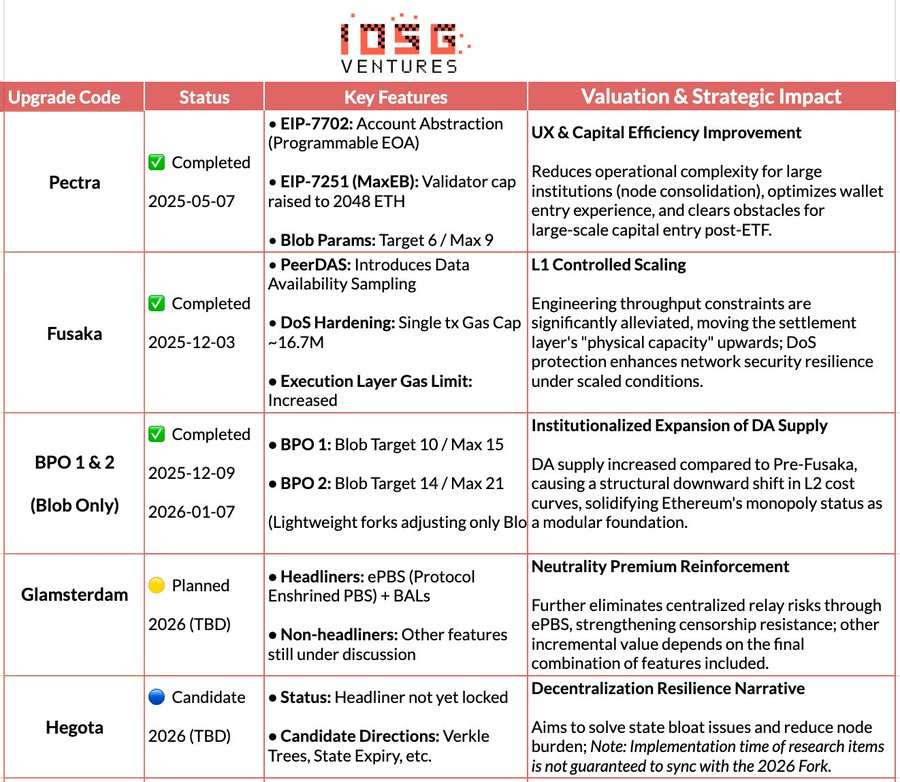

Roteiro de Upgrade do Núcleo Ethereum & Impacto na Avaliação (2025-2026)

II. Conceitos Errôneos de Avaliação: Por que o Ethereum Não Deve Ser Visto Como uma "Empresa de Tecnologia"

Aplicar modelos tradicionais de avaliação corporativa (P/E, DCF, EV/EBITDA) ao Ethereum é essencialmente um erro de categoria. O Ethereum não é uma empresa que visa a maximização do lucro, mas uma infraestrutura econômica digital aberta. As corporações buscam a maximização do valor para os acionistas, enquanto o Ethereum busca a maximização da escala do ecossistema, segurança e resistência à censura. Para alcançar esse objetivo, o Ethereum repetidamente suprime ativamente a receita do protocolo (por exemplo, via EIP-4844 introduzindo Blob DA para estruturalmente diminuir os custos de publicação de dados do L2 e suprimir a receita do L1 proveniente de dados de rollup)—o que se aproxima de "autodestruição de receita" de uma perspectiva corporativa, mas de uma perspectiva de infraestrutura, é sacrificar taxas de curto prazo por prêmio de neutralidade de longo prazo e efeitos de rede.

Um quadro mais razoável é ver o Ethereum como uma camada de consenso e liquidação globalmente neutra: fornecendo segurança, finalização e coordenação confiável para a economia digital. O valor do ETH é refletido em várias demandas estruturais—demanda rígida por liquidação final, a escala de finanças on-chain e stablecoins, o impacto de mecanismos de staking e queima sobre o suprimento, e capital a longo prazo e pegajoso trazido pela adoção institucional como ETFs, tesourarias corporativas e RWAs.

III. Reestruturação do Paradigma: Encontrando o Ancla de Preços Além do Fluxo de Caixa

O ethval.com lançado pela equipe Hashed no final de 2025 forneceu um conjunto detalhado de modelos quantitativos reprodutíveis para o Ethereum, mas modelos estáticos tradicionais lutam para capturar a virada dramática na narrativa do Ethereum em 2026. Portanto, reutilizamos seus modelos subjacentes sistemáticos, transparentes e reproduzíveis (cobrindo rendimento, dinheiro, efeitos de rede e estrutura de suprimento), mas reformulamos a arquitetura de avaliação e a lógica de ponderação:

Reestruturação Estrutural: Mapeando modelos para quatro quadrantes de valor: "Segurança, Dinheiro, Plataforma, Receita," agregados para precificação.

Reequilíbrio de Peso: Aumentando significativamente o peso do prêmio de segurança e liquidação, enfraquecendo a contribuição marginal da receita do protocolo e da expansão do L2.

Sobreposição de Controle de Risco: Introduzindo um mecanismo de disjuntor que percebe riscos macro e on-chain, tornando a estrutura de avaliação adaptável em ciclos.

Removendo "Raciocínio Circular": Modelos contendo entradas de preço atuais (como Escassez de Staking, Prêmio de Liquidez) não são mais usados como âncoras de valor justo, mas mantidos apenas como indicadores para ajuste de posição e apetite ao risco.

Nota: Os seguintes modelos não são para previsão precisa de pontos, mas para descrever a direção de precificação relativa de diferentes fontes de valor em diferentes ciclos.

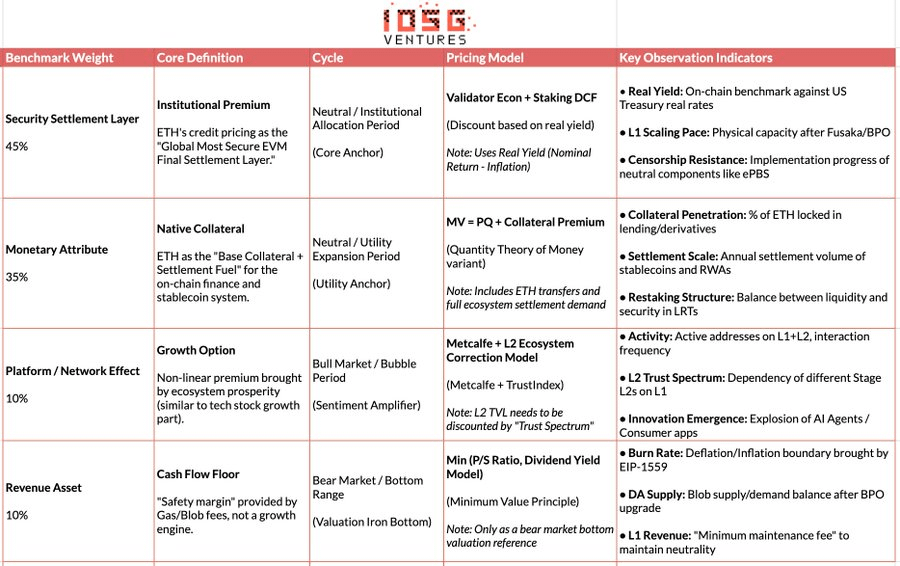

1. Camada de Liquidação de Segurança: Âncora de Valor Central (45%, Aumentado em Aversão ao Risco)

Vemos a camada de liquidação de segurança como a fonte de valor mais central do Ethereum e lhe atribuímos um peso de referência de 45%; este peso é ainda aumentado durante períodos de crescente incerteza macroeconômica ou declínio do apetite ao risco. Este julgamento decorre da última definição de Vitalik de "realmente escalar o Ethereum": a essência da escalabilidade não é aumentar o TPS, mas criar espaço em bloco totalmente respaldado pelo Ethereum. Qualquer ambiente de execução de alto desempenho que dependa de suposições de confiança externas não constitui uma extensão da entidade Ethereum.

Sob este quadro, o valor do ETH é refletido principalmente como o prêmio de crédito de uma camada de liquidação global sem soberania, em vez de receita do protocolo. Este prêmio é apoiado conjuntamente por fatores estruturais como escala de validadores e grau de descentralização, histórico de segurança a longo prazo, adoção institucional, clareza dos caminhos de conformidade e mecanismos de verificação Rollup endógenos ao protocolo.

Na precificação específica, usamos principalmente dois métodos complementares: Economia do Validador (Mapeamento de Equilíbrio de Rendimento) e Staking DCF (Desconto de Staking Perpétuo), para descrever conjuntamente o prêmio institucional do ETH como a "Camada de Liquidação Segura Global."

Economia do Validador (Precificação de Equilíbrio de Rendimento): Baseado na razão do fluxo de caixa de staking anualizado por ETH ao rendimento real alvo, derivando um preço justo teórico. Esta expressão é usada para descrever a relação de equilíbrio entre rendimento e preço, servindo como uma ferramenta de avaliação relativa direcional, em vez de um modelo de precificação independente.

Staking DCF (Desconto de Staking Perpétuo): Vendo o ETH como um ativo de longo prazo capaz de gerar rendimentos reais de staking sustentáveis, descontando seu fluxo de caixa perpétuamente. Essencialmente, esta camada de valor não se compara à capacidade de receita de empresas de plataforma, mas é semelhante ao crédito de liquidação de uma rede de compensação global.

2. Atributo Monetário: Liquidação e Colateral (35%, Dominante na Expansão de Utilidade)

Vemos o atributo monetário como a segunda fonte central de valor do Ethereum e atribuímos a ele um peso de referência de 35%, tornando-se a âncora principal de utilidade em mercados neutros ou durante a expansão econômica on-chain. Este julgamento não é baseado na narrativa de que "ETH é igual a USD," mas em seu papel estrutural como o combustível nativo de liquidação e o ativo colateral final do sistema financeiro on-chain. A segurança da circulação de stablecoins, liquidação DeFi e liquidação RWA depende de todas da camada de liquidação apoiada pelo ETH.

Para precificação, usamos uma forma estendida da Teoria Quantitativa do Dinheiro (MV = PQ), mas modelamos os cenários de uso do ETH em camadas para abordar as diferenças de ordem de magnitude na velocidade de circulação em diferentes cenários:

Camada de Liquidação de Alta Frequência (Pagamento de Gas, Transferências de Stablecoin)

M_transaction = Volume Anual de Liquidação de Transações / V_high

V_high ≈ 15-25 (Referenciando dados on-chain históricos)

Camada Financeira de Média Frequência (Interação DeFi, Liquidação de Empréstimos)

M_defi = Volume Anual de Liquidação DeFi / V_medium

V_medium ≈ 3-8 (Baseado na taxa de rotatividade de capital do protocolo DeFi mainstream)

Camada de Colateral de Baixa Frequência (Staking, Restaking, Bloqueio de Longo Prazo)

M_collateral = Valor Total de Colateral ETH × (1 + Prêmio de Liquidez)

Prêmio de Liquidez = 10-30% (Refletindo a compensação pela sacrifício de liquidez)

3. Plataforma / Efeito de Rede: Opção de Crescimento (10%, Amplificador de Mercado em Alta)

Efeitos de Plataforma e Rede são vistos como opções de crescimento na avaliação do Ethereum, atribuindo apenas um peso de 10%, usados para explicar o prêmio não linear trazido pela expansão do ecossistema durante fases de mercado em alta. Usamos um modelo de Metcalfe corrigido por confiança para evitar pesar igualmente ativos L2 de diferentes níveis de segurança na avaliação.

4. Ativo de Receita: Piso de Fluxo de Caixa (10%, Fundo de Mercado em Baixa)

Vemos a receita do protocolo como o piso de fluxo de caixa no sistema de avaliação do Ethereum, em vez de um motor de crescimento, também atribuindo um peso de 10%. Esta camada funciona principalmente durante mercados em baixa ou fases de risco extremo para descrever o limite inferior da avaliação.

Taxas de Gas e Blob fornecem o custo operacional mínimo para a rede e afetam a estrutura de suprimento através do EIP-1559. Para avaliação, usamos modelos de Preço-Vendas (P/S) e Rendimento de Taxa, tomando o valor conservador entre eles, servindo apenas como uma referência inferior. À medida que a mainnet continua a escalar, a importância relativa da receita do protocolo diminui, com seu papel central refletido como uma margem de segurança durante quedas.

Modelo Preço-Vendas (P/S Piso): Preço ETH (PS) = M_PS / Suprimento Circulante

Modelo de Rendimento de Taxa: Preço ETH(Rendimento) = M_Yield / Suprimento Circulante

Precificação de Piso de Fluxo de Caixa (Princípio do Valor Mínimo): P_Revenue_Floor = min(P_PS , P_Yield)

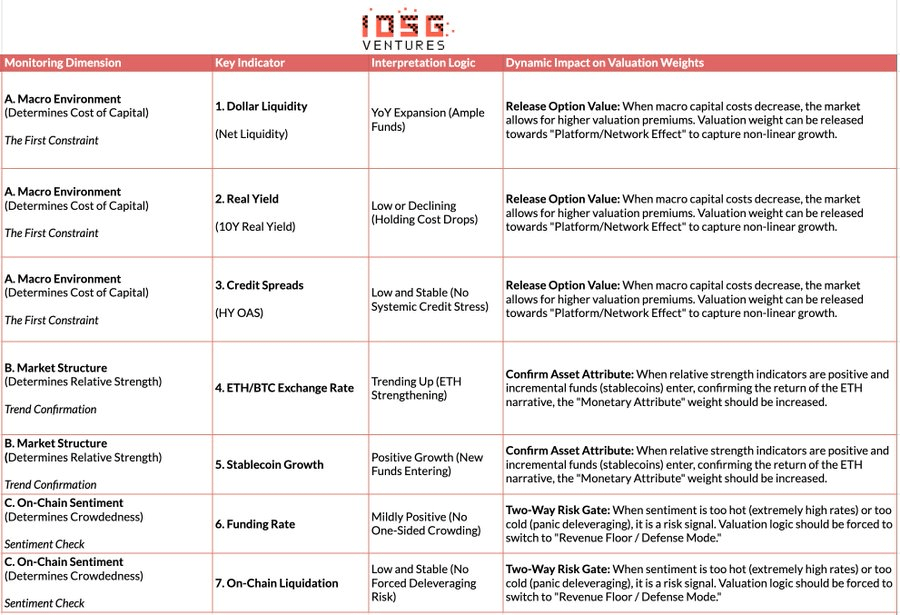

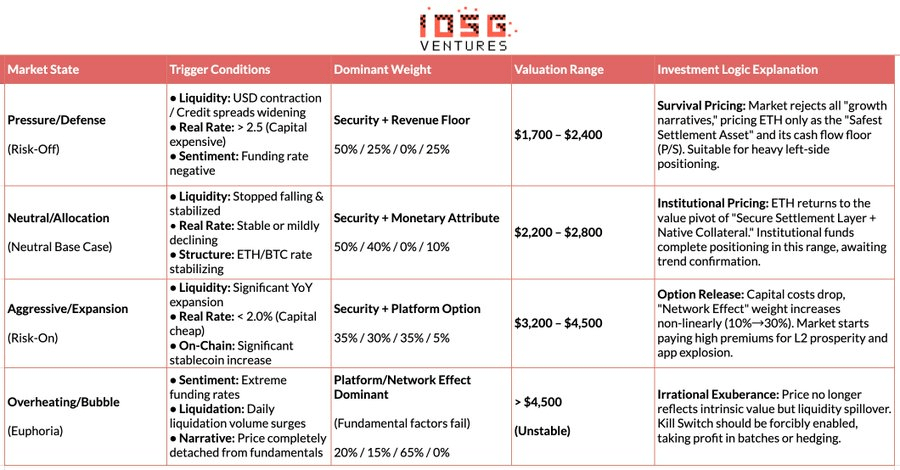

IV. Calibração Dinâmica: Restrições Macro e Adaptação do Ciclo

Se o texto anterior estabeleceu o "pivô de valor intrínseco" do Ethereum, este capítulo introduz um "sistema de adaptação ao ambiente externo" independente dos fundamentos. A avaliação não pode operar em um vácuo e deve ser restringida por três fatores externos principais: Ambiente Macro (Custo do Capital), Estrutura de Mercado (Força Relativa) e Sentimento On-Chain (Superlotação). Com base nisso, construímos um mecanismo de Adaptação de Regime para ajustar dinamicamente os pesos de avaliação em diferentes ciclos—liberando prêmios de opção durante períodos de afrouxamento e recuando para o piso de receita durante períodos de aversão ao risco, alcançando assim um salto de modelos estáticos para estratégias dinâmicas. (Nota: Devido a limitações de espaço, este artigo apresenta apenas a estrutura lógica central deste mecanismo.)

V. O Caminho Condicional para a Segunda Curva Institucional

A análise acima é baseada na lógica técnica interna de cripto, avaliação e ciclo. Este capítulo discute um problema em um nível diferente: Quando o ETH não é mais precificado somente por fundos nativos de cripto, mas é gradualmente integrado ao sistema financeiro tradicional, como mudará seu poder de precificação, atributos de ativo e estrutura de risco? A "Segunda Curva Institucional" não é uma extensão da lógica existente, mas uma redefinição do Ethereum por forças exógenas:

Mudança na Atributo do Ativo (Beta → Carry): ETFs de ETH à vista resolvem questões de conformidade e custódia, sendo essencialmente ainda exposição ao preço; enquanto o futuro avanço dos ETFs de Staking introduz rendimentos on-chain no sistema institucional via portadores conformes pela primeira vez. Assim, o ETH muda de um "ativo de alta volatilidade sem juros" para um "ativo de alocação com rendimento previsível," expandindo potenciais compradores de fundos de negociação para contas de pensão, seguros e contas de longo prazo sensíveis a rendimento e duração.

Mudança no Uso (Manter → Usar): As instituições podem não ver mais o ETH apenas como um ticker negociável, mas começar a usá-lo como infraestrutura de liquidação e colateral. Seja os fundos tokenizados do JPMorgan ou a implementação de stablecoins e RWAs conformes no Ethereum, isso indica que a demanda por ETH está mudando de "Demanda por Manutenção" para "Demanda por Execução"—as instituições não apenas mantém ETH, mas o usam para liquidação, compensação e gestão de risco.

Mudança no Risco de Cauda (Incerteza → Precificação): À medida que estruturas regulatórias de stablecoins (como a Lei GENIUS) estão sendo gradualmente estabelecidas, e com maior transparência no roteiro e governança do Ethereum, as incertezas regulatórias e técnicas mais sensíveis às instituições estão sendo sistematicamente comprimidas. Isso significa que a incerteza começa a ser precificada, em vez de evitada.

A chamada "Segunda Curva Institucional" é uma mudança na natureza da demanda, proporcionando uma verdadeira fonte de demanda para a lógica de avaliação da "Camada de Liquidação de Segurança + Atributo Monetário", levando o ETH a transitar de um ativo especulativo impulsionado por sentimento para um ativo fundamental que carrega tanto necessidades de alocação quanto funcionais.

VI. Conclusão: Ancoragem de Valor na Hora Mais Sombria

Na semana passada, a indústria passou por um severo desleverage, com o sentimento do mercado caindo para o ponto de congelamento—sem dúvida uma "hora mais sombria" para o mundo cripto. O pessimismo está se espalhando entre os praticantes, e o Ethereum, como o ativo mais representativo do espírito cripto, também está no olho do furacão da controvérsia.

No entanto, como observadores racionais, precisamos penetrar através da névoa do pânico: o que o Ethereum está atualmente experimentando não é um "colapso de valor", mas uma profunda "migração do ancla de preços." Com o avanço do L1 escalando diretamente, L2 sendo redefinido como um espectro de rede de diferentes níveis de confiança, e a receita do protocolo dando espaço ativamente à segurança e neutralidade do sistema, a lógica de preços do ETH mudou estruturalmente para "Camada de Liquidação de Segurança + Atributo Monetário Nativo."

Contra o pano de fundo de altas taxas de juros reais macroeconômicas, a liquidez ainda não sendo frouxa, e opções de crescimento on-chain ainda não permitindo serem precificadas pelo mercado, o preço do ETH naturalmente converge para uma faixa de valor estrutural apoiada por certeza de liquidação, rendimento verificável e consenso institucional. Esta faixa não é um fundo de sentimento, mas um pivô de valor após despojar os prêmios de crescimento da plataforma.

Como construtores de longo prazo do ecossistema Ethereum, nos recusamos a ser "touro sem mente" para o ETH. Esperamos usar um rigoroso quadro lógico para demonstrar cuidadosamente nossa previsão: Somente quando a liquidez macro, apetite ao risco e efeitos de rede atenderem simultaneamente às condições do estado do mercado, as avaliações mais altas serão re-fatoradas pelo mercado.

Portanto, para investidores de longo prazo, a questão crítica agora não é perguntar ansiosamente "O Ethereum ainda pode subir", mas reconhecer claramente—no ambiente atual, que camada de valor central estamos comprando a um "preço de piso"?

Aviso: Este artigo foi assistido por ferramentas de IA como ChatGPT-5.2, Gemini 3 e Claude Opus 4.5 durante o processo de criação. O autor fez todos os esforços para revisar e garantir que as informações fossem verdadeiras e precisas, mas omissões são inevitáveis, e pedimos sua compreensão. Deve ser observado especialmente que o mercado de ativos cripto universalmente experimenta desvios entre os fundamentos do projeto e o desempenho de preços no mercado secundário. O conteúdo deste artigo é apenas para consolidação de informações e troca acadêmica/pesquisa, não constitui nenhum conselho de investimento e não deve ser considerado como uma recomendação para qualquer token.