Você já se perguntou: Por que trabalhamos de forma mais produtiva, com máquinas mais modernas, mas o salário real não consegue comprar uma casa como na época dos nossos pais?

A resposta não está no esforço, mas sim na "Regra do jogo" que mudou completamente desde 1971.

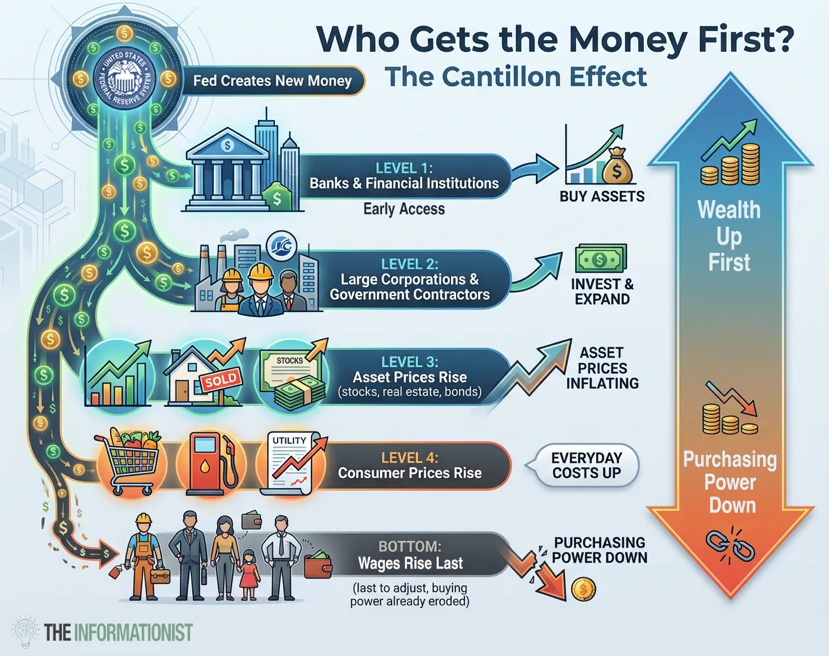

A resposta é um fenômeno chamado Efeito Cantillon, nomeado em homenagem a um economista irlandês-francês do século 18 chamado Richard Cantillon.

E quando isso é percebido, a maneira de ver tudo começa a mudar gradualmente. O novo dinheiro não flui para a economia como chuva que atinge o rosto de cada pessoa ao mesmo tempo quando chove no telhado. Ele flui para dentro e para fora de pontos específicos. Como um guarda-chuva que desvia a água da chuva do telhado de um prédio, acumulando-se em alguns pontos no topo do edifício, às vezes em apartamentos de cobertura, e a partir daí flui para o esgoto, que vai diretamente para reservatórios especializados, o restante flui para baixo pelos lados do edifício e serpenteia pelas ruas.

Pode-se entender que quando o dólar abandonou o padrão ouro, o dinheiro foi impresso sem limites. Mas não cai uniformemente para todos ao mesmo tempo.

• Grupo próximo da fonte de dinheiro (Bancos, grandes corporações, instituições financeiras): Aqueles que têm acesso à moeda o mais, gastam os novos dólares antes que os preços sejam ajustados. Eles compram ativos e depois os preços sobem. O resultado é que seus ativos aumentam (como ações, ouro, imóveis) e empurram os preços para cima.

• Grupo distante da fonte de dinheiro (Trabalhadores assalariados, poupadores, aposentados com renda fixa): Recebem o dinheiro por último na forma de salários. Quando o dinheiro chega até eles, os preços já aumentaram. Nesse momento, os preços das casas e dos alimentos dispararam. Seu poder de compra diminuiu. Você está sempre um passo atrás e tem que pagar mais.

O mesmo dólar novo. Mas os resultados são opostos. (E embora não seja o único fator, é um fator muito importante.) Isso ajuda a explicar por que há uma discrepância entre produtividade e salários após 1971.

Os trabalhadores continuam a produzir mais. Mas os benefícios dessa produtividade fluem para as mãos dos proprietários de ativos mais do que para os trabalhadores. O novo dinheiro criado pelo Federal Reserve (Fed) agora não está mais preso tem aumentado o preço das ações, o valor dos imóveis e a carteira de títulos. Isso faz com que os ricos fiquem ainda mais ricos.

Enquanto isso, a renda real (ajustada pela inflação) é um verdadeiro estancamento. A renda média dos trabalhadores pode ter aumentado no papel, mas eles não conseguem comprar mais na vida. A habitação está mais cara. O cuidado com a saúde está mais caro. A educação está se tornando mais cara. E, no final, tudo está aumentando de preço, incluindo seguros e alimentos.

A produtividade do trabalho real aumentou, isso é um fato. Mas o aumento salarial das pessoas ficou muito atrasado, quase uma ilusão.

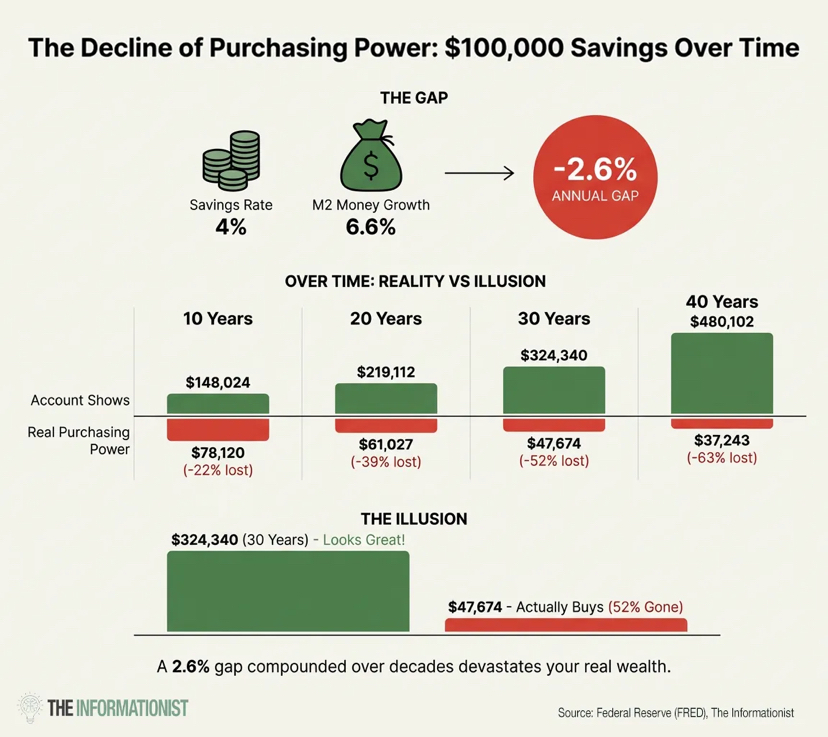

📉 "O "vazamento" silencioso na conta poupança

Acompanhar a política dos EUA pode ver que o governo federal dos EUA está atualmente carregando uma dívida superior a 38 trilhões de dólares. Esse número equivale a cerca de 114.000 dólares para cada cidadão americano. Mais de 130% do PIB. Apenas os juros já superaram 1 trilhão de dólares por ano, mais do que o custo de defesa.

Todas as grandes economias da história que caíram nessa situação acabaram optando por desvalorizar a moeda. Não porque queriam, mas porque era a única porta que não estava trancada.

O Federal Reserve (Fed) reafirmará seu compromisso com a estabilidade de preços. Eles aumentarão as taxas de juros e condenarão publicamente a inflação. E quando a próxima crise ocorrer (e certamente ocorrerá), eles imprimirão mais trilhões de dólares. Eles fizeram isso em 2008. Eles fizeram isso em 2020. E eles farão isso novamente.

Isso não é uma conspiração. É uma estrutura de incentivos. Aqueles que tomam essas decisões não enfrentam as consequências. Eles possuem ativos. Eles estão do lado que se beneficia do Efeito Cantillon. Eles estarão bem, enquanto você não.

Se você guardar uma poupança com juros de 4%, enquanto a oferta monetária (M2) cresce 6,6% ao ano. Na realidade, você está perdendo 2,6% do valor do seu patrimônio a cada ano.

Não desaparece de repente nem aparece nos extratos. É silencioso como um vazamento de água no porão, você não perceberá até que toda a sua casa financeira esteja submersa. A cada ano, seu salário compra menos casas, menos despesas educacionais, menos despesas com saúde, menos economias para a aposentadoria. E isso não é uma coincidência. É o sistema funcionando exatamente como projetado.

💡 Uma lição simples da elite rica:

Os ricos não ficam ricos ganhando mais dinheiro. Eles ficam ricos possuindo coisas que aumentam de valor quando o valor da moeda diminui.

Este é um segredo óbvio que todos veem. Os ricos não economizam em dinheiro. Eles economizam em ativos. Ações, imóveis, empresas, terras, ouro. Qualquer coisa que possa absorver o novo fluxo de dinheiro em vez de ser diluído por ele. Eles não são mais inteligentes que você. Eles apenas entendem melhor as regras do jogo.

Quando o Federal Reserve (Fed) imprime mais dinheiro, o valor dos ativos aumenta. Quando o valor dos ativos aumenta, os proprietários ficam mais ricos. Quando os proprietários ficam mais ricos em comparação aos trabalhadores, a distância entre ricos e pobres se amplia.

Discussão:

Se considerar que 'dinheiro é lixo', eu continuarei a enfatizar a importância do ouro, do Bitcoin e da preparação para o que está por vir.

Atualmente, o preço do ouro está em um recorde histórico de 4.500 dólares e o preço da prata disparou para 80 dólares por onça. Os bancos centrais em todo o mundo estão acumulando ouro a uma taxa nunca vista em décadas.

O mercado de ações pode corrigir 20% este ano e puxar o Bitcoin junto. Também pode haver uma explosão da inflação novamente e o Federal Reserve (Fed) mudar sua política. Ou pode ser que tenhamos um pouso suave e tudo aumente gradualmente.

Eu não sei com certeza porque previsões de curto prazo são inúteis. Mas isso é o que eu sei com certeza.

As dívidas não vão desaparecer. O déficit orçamentário não vai diminuir. As dinâmicas continuam as mesmas. Seja este ano, no próximo ou em cinco anos, a trajetória permanece a mesma: criar mais dinheiro, a valor do dinheiro diminuindo ainda mais, e a transferência de riqueza dos poupadores para os proprietários aumentando cada vez mais.

Portanto, eu não tento cronometrar. Eu escolho a posição certa.

Eu possuo ouro porque tem sido um meio de armazenamento de valor por 5.000 anos e os bancos centrais estão comprando em massa.

Eu possuo Bitcoin porque é o primeiro ativo digital escasso da história, e ao longo do tempo, ele acompanhou a expansão da oferta monetária quase perfeitamente.

Eu possuo imóveis porque os ativos absorvem a inflação e geram renda em um cenário de desvalorização do dólar.

Eu possuo ações porque as empresas ajustam os preços de seus bens e serviços quando a moeda se desvaloriza.

Será que o valor desses ativos vai cair? Com certeza sim. O Bitcoin pode cair 40% amanhã em um pânico de venda devido ao sentimento de aversão ao risco. Ouro e prata podem e provavelmente vão ser altamente voláteis. Imóveis são menos líquidos. Nada disso é uma linha reta.

O objetivo não é capturar cada movimento. O objetivo é ter a posição certa para o jogo de longo prazo. Possuir coisas que se beneficiam da desvalorização em vez de serem destruídas por ela. Pare de pensar como um poupador e comece a pensar como um proprietário. E essa é a disciplina se você quiser manter ativos. O movimento do governo aumentará o valor dos ativos enquanto o aumento dos salários é apenas uma ilusão.

Na minha opinião, é assim que esse sistema injusto opera. Não há necessidade de esperar por justiça no futuro, não há medo.

Se este artigo ajudar você a ver as coisas de uma maneira diferente, compartilhe-o com alguém que você se importa. Um amigo, um membro da família, um colega que está se sentindo frustrado por trabalhar mais e continuar para trás. Às vezes, a coisa mais valiosa que você pode dar a alguém é uma visão.