A Perspectiva de Escala

Ao comparar classes de ativos globais por capitalização de mercado, a disparidade é impressionante:

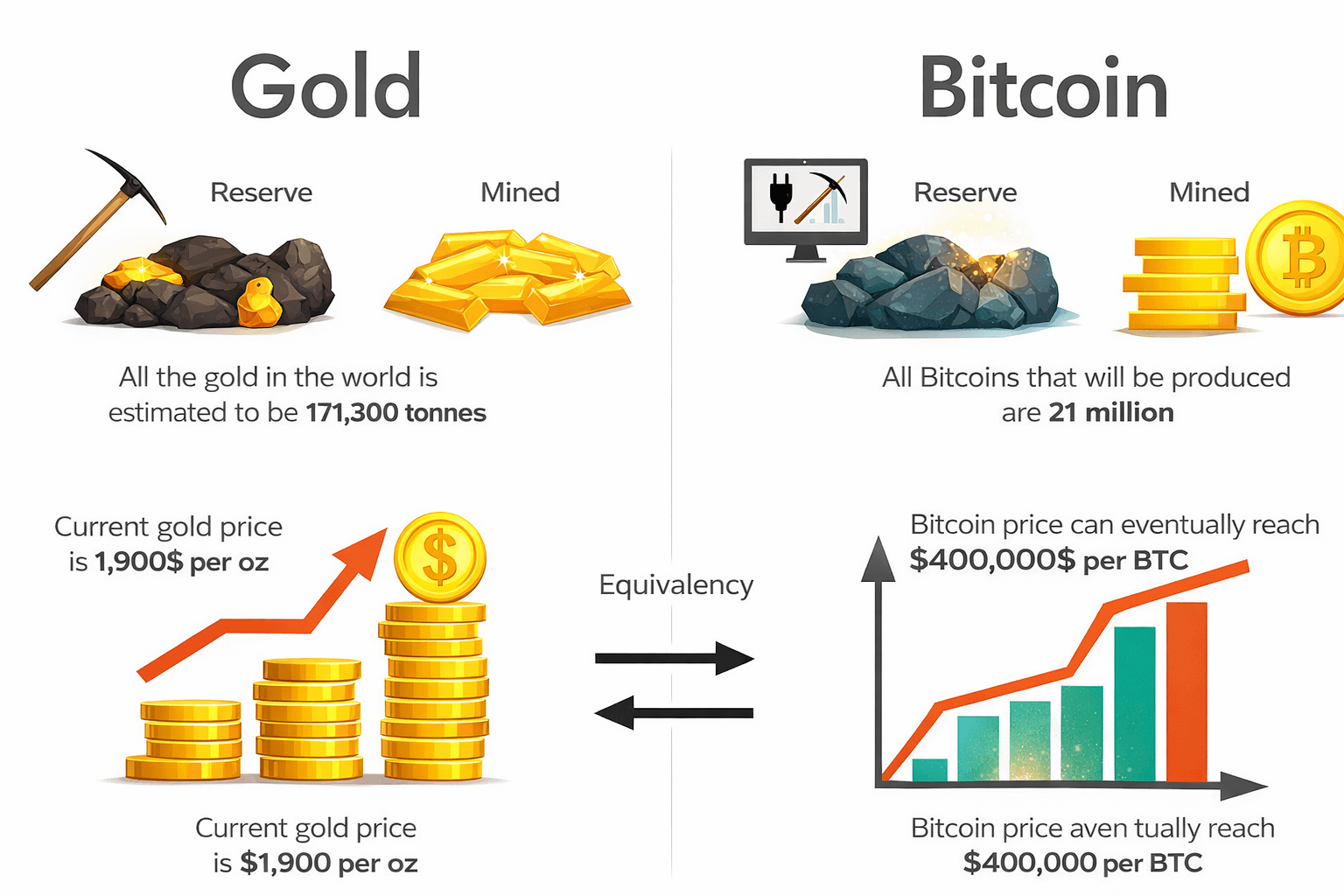

Bitcoin: ~$1,4 trilhões

Ouro: ~$35 trilhões

Ações globais: ~$143 trilhões

De uma perspectiva puramente relativa, o Bitcoin ainda é um pequeno jogador no sistema financeiro global. No entanto, ele possui reconhecimento global, participação institucional, discussão em nível soberano e liquidez profunda. Essa discrepância entre tamanho e influência é precisamente o que leva muitos analistas a descrever o Bitcoin como um "gigante adormecido."

A tese central é simples: o Bitcoin não precisa dominar as finanças globais para crescer exponencialmente. Apenas precisa capturar uma parte modesta dos pools de capital existentes.

1. Lacuna de Capitalização de Mercado: Assimetria à Vista

A capitalização de mercado do Bitcoin é aproximadamente:

~4% da valorização do ouro

~1% das ações globais

Se o Bitcoin chegasse a:

10% da capitalização de mercado do ouro → expansão de trilhões de dólares

25% da capitalização de mercado do ouro → reavaliação estrutural como ouro digital

5% de alocação dos mercados de ações globais → choque de liquidez massivo em relação ao tamanho atual

Como a oferta de Bitcoin é fixa em 21 milhões de moedas, os influxos de capital afetam desproporcionalmente o preço. Isso cria um potencial de alta assimétrica em comparação com classes de ativos maduras.

2. Escassez em um Mundo Movido a Dívidas

O sistema financeiro moderno é caracterizado por:

Expansão da dívida soberana

Déficits fiscais persistentes

Ciclos de estímulo monetário

Risco de desvalorização da moeda

$BTC introduz algo raro nas finanças modernas: escassez digital verificável.

Ao contrário do dinheiro fiduciário, cuja oferta pode ser aumentada, a taxa de emissão de Bitcoin é predefinida algorítmicamente. Ao contrário das commodities, sua oferta não é impulsionada por incentivos de preço.

Singularidade da oferta + universalidade + portabilidade = proposta de valor única.

3. Curva de Adoção Institucional

O investimento institucional progrediu em estágios:

Fase 1: Ceticismo (2009–2016)

Principalmente investidores de varejo. A volatilidade era alta. A infraestrutura era rudimentar.

Fase 2: Investimento Corporativo & Hedge Fund (2017–2021)

Principalmente empresas de capital aberto incluíram Bitcoin em seus balanços. Os fundos de hedge o trataram como um comércio macro.

Fase 3: Produtos Financeiros Regulamentados (2022–Presente)

ETFs de Spot, soluções de custódia, mercados de derivativos e integração com infraestrutura financeira tradicional.

Embora progressos significativos tenham sido feitos, a maioria dos fundos de pensão, companhias de seguros e fundos soberanos aloca menos de 1% ou zero para o Bitcoin.

Uma mera mudança de alocação no espaço institucional poderia reavaliar significativamente o ativo.

4. Bitcoin vs Ouro: Evolução do Armazenamento de Valor

O ouro tem sido um armazenamento de valor por 5.000 anos. O Bitcoin existe desde 2009. No entanto, a comparação entre os dois continua porque eles compartilham atributos comuns:

Raridade

Durabilidade

Universalidade

Liberdade do controle

Como o Bitcoin difere:

Transferência fácil entre fronteiras

Liquidação instantânea

Divisibilidade até oito casas decimais

Oferta transparente e auditável

Ouro é físico. Bitcoin é digital. Isso torna o Bitcoin extremamente atraente em uma economia global que está se digitalizando rapidamente.

5. Efeitos de Rede e Auto-Reforço

O Bitcoin é mais do que um ativo; é uma rede descentralizada.

Os efeitos de rede incluem:

Mais usuários = maior liquidez

A liquidez aumenta → a volatilidade diminui ao longo do tempo

A volatilidade diminui → a confiança institucional aumenta

Confiança institucional → influxos de capital adicionais

Esse ciclo de feedback é semelhante às curvas de adoção das tecnologias iniciais.

6. Volatilidade: Uma Característica da Monetização Inicial

A volatilidade é considerada o maior problema do Bitcoin. No entanto:

O ouro foi volátil após o fim do padrão ouro.

As ações de tecnologia foram extremamente voláteis durante a adoção inicial.

Os mercados emergentes historicamente foram altamente voláteis durante os ciclos de monetização.

A volatilidade geralmente diminui à medida que a maturidade do mercado, os mercados de derivativos e a participação institucional evoluem.

O padrão de volatilidade do Bitcoin já melhorou desde seus primeiros dias.

7. Neutralidade Geopolítica

Em um mundo multipolar:

Conflitos de moeda de reserva estão se intensificando.

Os regimes de sanções estão se expandindo.

Controles de capital transfronteiriços estão aumentando.

O Bitcoin não está sujeito ao controle estatal tradicional. É um sistema sem fronteiras, sem permissão e geopolítica neutra por design.

Para indivíduos e instituições em regiões turbulentas, isso não é uma declaração política - é uma necessidade.

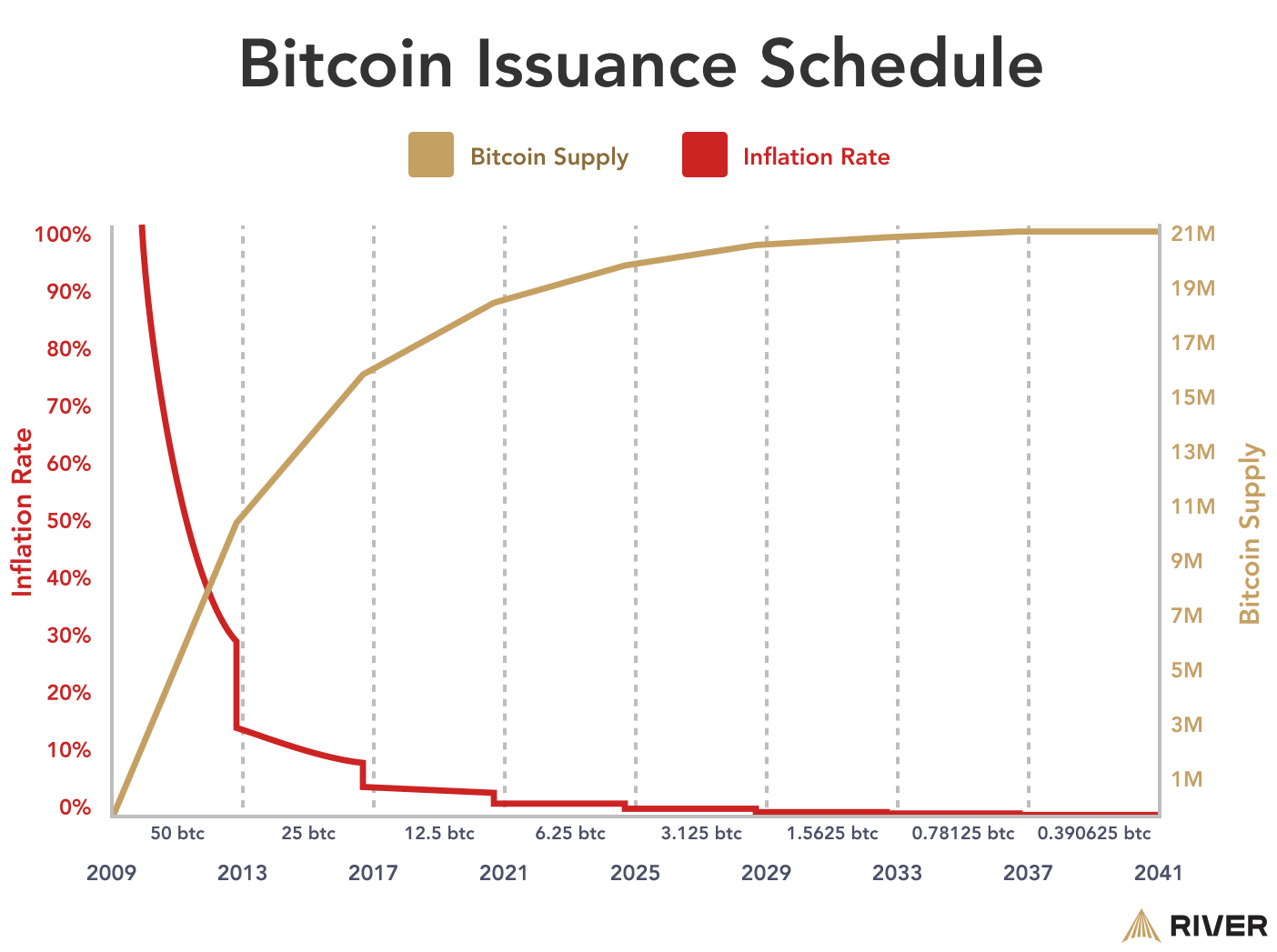

8. Dinâmicas de Oferta e Ciclos de Halving

A taxa de oferta do Bitcoin diminui cerca de cada quatro anos em um processo chamado "halvings." Essas ocorrências:

Reduzir a nova oferta pela metade

Aumentar as pressões de escassez

Historicamente levaram a mercados em alta significativos

À medida que a nova oferta diminui e os detentores de longo prazo aumentam, a oferta disponível nas exchanges encolhe, acentuando ainda mais os choques de demanda.

Ao contrário das commodities, o Bitcoin não pode ser produzido em resposta a preços em alta.

9. Teoria de Portfólio e Alocação Moderna

Do ponto de vista de um portfólio, o Bitcoin mostrou:

Uma baixa correlação com ativos tradicionais a longo prazo

Um alto potencial de retornos ajustados ao risco em ciclos específicos

Um perfil de pagamento convexo

Mesmo uma pequena alocação (1-5%) pode ter um efeito significativo no desempenho do portfólio devido ao seu perfil de pagamento assimétrico.

À medida que os consultores financeiros se tornam mais acostumados a ativos digitais, o padrão de adoção pode passar de especulativo para estratégico.

10. Por que continua sendo um "Gigante Adormecido"

O Bitcoin continua sendo um gigante adormecido por causa das seguintes razões:

É amplamente conhecido, mas subalocado.

É escasso, mas ainda não totalmente monetizado.

Tem acessibilidade institucional, mas não saturação.

É pequeno em comparação com outros armazenamentos de valor.

Tem uma política monetária fixa enquanto o dinheiro fiduciário se expande.

A infraestrutura está em vigor. A história está em vigor. A liquidez está em vigor. Mas a penetração da alocação é superficial.

Conclusão: O Cenário do Despertar

Para o Bitcoin atingir um preço mais alto, não precisa substituir $XAU , ações ou dinheiro fiduciário. Apenas precisa:

Evoluir como um armazenamento digital de valor

Avançar com a institucionalização

Garantir alocação adicional de portfólio global

Com ~$1,4 trilhões, o Bitcoin já é uma classe de ativos significativa.

No entanto, em comparação com $35 trilhões de ouro e $143 trilhões de ações globais, ainda há um enorme espaço para crescimento.

Se isso acontecer ou não depende da velocidade de adoção, estruturas regulatórias, tendências macroeconômicas e segurança contínua na rede.

Se sim, então o epíteto de "gigante adormecido" pode um dia ser substituído por algo totalmente diferente.