Sober Options Studio × Derive.XYZ produção conjunta

Escrito por analista do Sober Options Studio, Jenna @Jenna_w5

1. Panorama Macroeconômico: O “colapso legal” do sistema tarifário e sua reestruturação - O ponto de partida para a reprecificação da incerteza macroeconômica

Em 20 de fevereiro de 2026, os mercados de capitais globais enfrentaram um choque institucional de profundo impacto: a Suprema Corte dos Estados Unidos decidiu oficialmente que as medidas tarifárias em larga escala anteriormente implementadas pelo governo dos EUA sob a invocação da Lei de Poderes Econômicos de Emergência Internacional (IEEPA) careciam de autorização legal clara.

Esta decisão não apenas abalou a base legal central do sistema tarifário dos Estados Unidos no último ano, mas também desencadeou uma reestruturação abrangente da política tarifária, da receita fiscal, das relações comerciais internacionais e da lógica de precificação de riscos nos mercados financeiros.

O significado crucial desta decisão não é apenas 'cancelar algumas tarifas', mas sim negar substancialmente a legalidade do presidente de impor tarifas amplas unilateralmente em tempos de paz através de 'poderes de emergência'. O IEEPA foi originalmente projetado para lidar com emergências de segurança nacional, com o objetivo central de limitar transações financeiras e congelar ativos, e não para estabelecer um sistema tarifário de longo prazo.

No entanto, no último ano, o governo dos EUA expandiu isso para uma ferramenta tarifária global, aplicando 'tarifas recíprocas' e chamadas de 'tarifa de fentanilo' a quase todos os parceiros comerciais, acumulando um total de mais de 175 bilhões de dólares, o que representa quase 0,6% do PIB nominal dos EUA.

A base legal deste sistema foi derrubada, o que significa três consequências diretas:

Primeiro, a legitimidade da receita tarifária sofreu um abalo fundamental. Teoricamente, os importadores dos EUA têm o direito de solicitar reembolso das tarifas pagas anteriormente, e atualmente mais de 1.500 empresas, incluindo grandes varejistas como Costco, iniciaram processos judiciais. Se o reembolso final for confirmado em um montante próximo aos 175 bilhões de dólares estimados pelo mercado, isso representará uma rara 'transferência fiscal reversa' — liberando liquidez do governo para o setor empresarial.

Em segundo lugar, o sistema tarifário dos EUA voltou de 'autorização ilimitada' para um quadro de 'autorização limitada'. A vantagem do IEEPA está em sua ampla cobertura, implementação rápida e quase nenhuma limitação clara, enquanto suas ferramentas legais alternativas — como a cláusula 122 da Lei de Comércio de 1974, a cláusula 301 ou a Lei de Expansão do Comércio de 1962 — todas possuem condições de implementação, prazos ou restrições setoriais. Isso significa que, embora o governo dos EUA ainda tenha a capacidade de impor tarifas, sua flexibilidade e capacidade de dissuasão diminuíram significativamente.

Terceiro, a incerteza na política comercial aumentou drasticamente. Em comparação com tarifas altas certas, o que mais incomoda o mercado é a 'incerteza legal'. Se as tarifas são legais, se haverá reembolso, se serão reimpostas, tudo isso entrou na fase de jogo político e judicial, e essa incerteza a nível institucional muitas vezes provoca mais volatilidade nos ativos de risco do que as variáveis econômicas em si.

Após a divulgação da decisão, Donald Trump rapidamente tomou medidas, anunciando a implementação de uma nova 'tarifa global unificada' com base na cláusula 122 da Lei de Comércio de 1974, elevando a taxa de 10% para 15%, com validade de 150 dias. Essa reação revela um sinal importante: a Casa Branca não pretende aceitar a 'redução do sistema tarifário', mas sim tentar manter a pressão tarifária através da reconstrução legal.

Mas a cláusula 122 em si tem limitações óbvias:

Primeiro, a duração é limitada. A mais longa é de apenas 150 dias, e se for para ser estendida, deve receber a aprovação do Congresso, e a incerteza do Congresso significa que as tarifas dificilmente permanecerão estáveis a longo prazo.

Em segundo lugar, falta de direcionamento. A cláusula 122 exige aplicação uniforme global e não pode ser implementada com taxas diferenciadas para países específicos, como a IEEPA ou a cláusula 301, reduzindo seu valor estratégico como ferramenta de negociação.

Em terceiro lugar, o risco legal ainda persiste. A premissa para o uso da cláusula 122 é 'problemas graves de balanço de pagamentos internacional', e atualmente os EUA têm um superávit de conta de capital de longo prazo, com o dólar ainda sendo a moeda de reserva global, se isso atende a essa condição legal ainda é uma questão debatida, e pode novamente enfrentar desafios judiciais no futuro.

Em outras palavras, o sistema tarifário dos EUA está se transformando de 'arma de alta intensidade certa' para 'ferramenta temporária sob risco legal'.

Do ponto de vista futuro, a política tarifária pode evoluir em três direções diferentes, e cada caminho terá um impacto radicalmente diferente nos mercados de capitais:

Caminho um: contração substancial do sistema tarifário (baixa probabilidade, mas o mercado é otimista)

Se o tribunal restringir o uso de ferramentas alternativas de tarifas ou a resistência política impedir a implementação de novas tarifas a longo prazo, a taxa média ponderada de tarifas dos EUA pode cair de cerca de 12,9% para cerca de 7%.

Este cenário trará benefícios macroeconômicos claros:

Crescimento econômico em alta: redução dos custos empresariais, recuperação dos investimentos

Queda da inflação: os preços dos produtos importados caem cerca de 20–30 pontos básicos

Queda das taxas de juros: a curva de rendimento dos títulos tende a se achatar

Dólar enfraquecendo: a redução da proteção comercial diminui a demanda de retorno de capital

Ativos de risco se beneficiarão significativamente, as avaliações de ações dos EUA se expandirão e o ambiente de liquidez global melhorará, enquanto BTC e ETH, como ativos de liquidez de alta beta, geralmente apresentam um desempenho mais forte nesse ambiente de 'crescimento em alta + queda nas taxas de juros'.

Essencialmente, este é um 'ciclo de apetite ao risco de expansão de liquidez'.

Caminho dois: reestruturação do sistema tarifário (caminho mais provável)

Este é o cenário de referência mais realista atualmente: manter tarifas unificadas temporariamente através da cláusula 122, enquanto inicia a investigação da cláusula 301, para posteriormente restabelecer um sistema tarifário diferenciado.

Esse processo trará uma combinação de 'incerteza de longo prazo + choque de curto prazo':

Atraso nos gastos de capital das empresas

Reajuste da cadeia de suprimentos

Aumento do risco de retaliação dos parceiros comerciais

O típico desempenho do mercado de capitais é: aumento da volatilidade dos ativos de risco, expectativas de lucro empresarial instáveis, as taxas de juros dos títulos permanecem elevadas e voláteis, o dólar tende a ser fraco a médio prazo, mas apresenta oscilações a curto prazo.

Para o mercado de criptomoedas, esse tipo de ambiente geralmente corresponde a uma estrutura de 'alta volatilidade, sem tendência', onde os preços carecem de direção unilateral, mas a volatilidade implícita (Implied Volatility) aumenta, e as oportunidades de negociação Gamma aumentam.

Caminho três: escalada total do conflito comercial (risco de cauda)

Se os EUA ativarem ainda mais a cláusula 301 ou a cláusula 232 para impor altas tarifas em setores-chave, enquanto os parceiros comerciais adotam retaliações recíprocas, o sistema comercial global pode entrar em um novo ciclo de tensões.

Esse cenário desencadeará uma cadeia típica de transmissão de riscos: queda dos lucros empresariais → queda do mercado de ações; aumento da inflação → aumento das taxas de juros; desaceleração do crescimento → risco de estagflação.

Mas o desempenho do BTC nesse ambiente será mais complexo:

No curto prazo: ativos de risco caem em sincronia, o BTC pode cair em resposta à contração de liquidez

No médio prazo: se o mercado começar a questionar a estabilidade do sistema em dólar, o BTC pode se tornar uma 'ferramenta de proteção de ativos não soberanos'.

Esse também é o gatilho chave para a transição do BTC de 'ativo de risco' para 'ativo de hedge macro'.

O verdadeiro conflito central não está nas tarifas em si, mas na erosão da estabilidade institucional.

No último ano, o mercado presumiu que o governo dos EUA tinha uma ampla liberdade de implementar tarifas, e a decisão da Suprema Corte quebrou essa expectativa, fazendo com que as tarifas voltassem a ser uma 'ferramenta legal' em vez de um 'instrumento administrativo'. Isso significa que, no futuro, a política tarifária será mais lenta, incerta e sujeita a desafios judiciais.

Do ponto de vista do mercado de capitais, a essência dessa mudança se reflete em quatro dimensões:

Aumento da incerteza fiscal: as receitas tarifárias podem recuar, aumentando a pressão sobre o déficit fiscal

Caminho das taxas de juros mais complexo: a demanda de financiamento fiscal e as expectativas de crescimento estão em jogo

Dólar enfraquecendo estruturalmente a médio prazo: a queda da credibilidade das políticas reduz a demanda de entrada de capital

Aumento da volatilidade dos ativos de risco: a incerteza institucional é, em si, uma fonte de volatilidade

Para BTC e ETH, essa mudança macroeconômica é decisiva — porque afeta diretamente a liquidez global, as expectativas de crédito em dólar e a estrutura do prêmio de risco de ativos de risco. Em outras palavras, esta decisão não é um evento comercial, mas um 'choque institucional macro', cujo ciclo de impacto pode durar anos e se tornar uma das fontes de volatilidade mais importantes do mercado de capitais global em 2026.

Dois, análise profunda dos dados do mercado de opções BTC e ETH

Após uma épica pressão de liquidez de '120.000 a 60.000', o mercado desta semana permanece em um período de recuperação oscilante. Observando os dados de volatilidade fornecidos pela Amberdata e Derive.XYZ, podemos ver claramente como o pânico recuou desde o pico, mas a precificação defensiva está profundamente enraizada na estrutura de prazos atual.

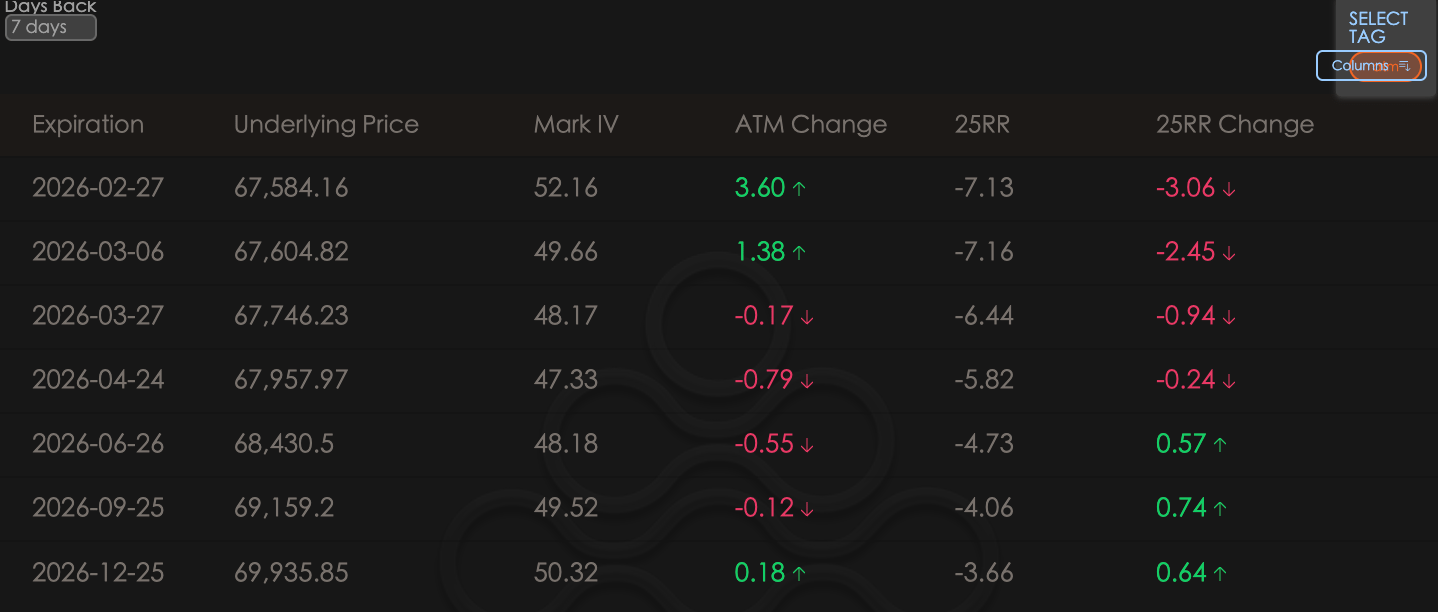

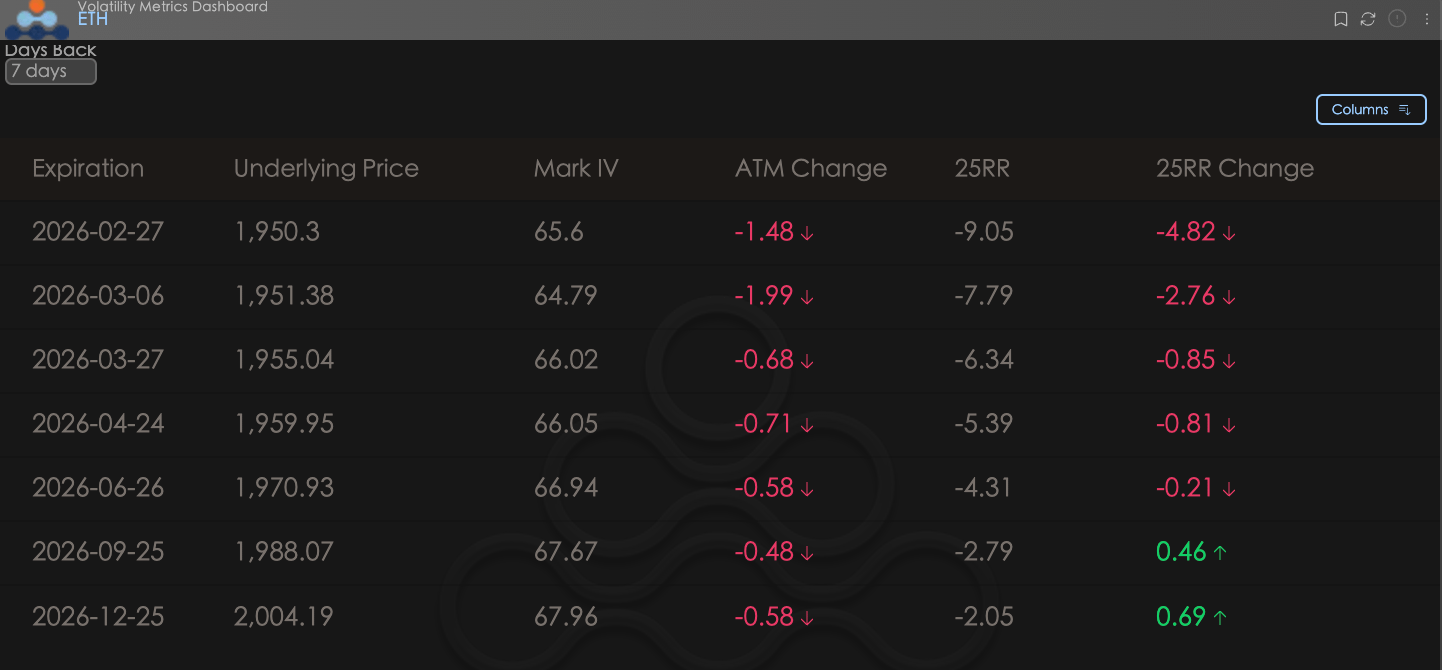

ATM IV e Skew: o sentimento de baixa persiste, o mercado coletivamente 'vende imaginação'

Delta 25 Skew (25RR, ou seja, 25 Delta Call IV menos 25 Delta Put IV) reflete a preferência do mercado por direções de alta ou baixa. ATM Change reflete a mudança recente na volatilidade implícita (IV) das opções at-the-money.

Skew (Assimetria) continua a cair: tanto para BTC quanto para ETH, os valores de 25RR estão em declínio em relação a sete dias atrás (valores negativos se aprofundando). Isso indica que, após uma queda acentuada na semana passada, os touros do mercado perderam a confiança. Muitos fundos estão realizando operações de Sell Call (vendendo opções de compra) para ganhar prêmio, e todos estão sem expectativas de uma alta significativa no curto prazo.

ATM (volatilidade implícita at-the-money) diferenciada: apenas a ATM de curto prazo do BTC (como nas próximas 1 a 2 semanas) apresentou uma leve alta, principalmente para cobrir o choque de curto prazo das novas políticas macro (implementação das novas tarifas); enquanto a IV de longo prazo do BTC e a IV geral do ETH estão em queda. A tendência de marginalização do ETH continua, com o mercado o vendo como um ativo de alta beta, e não como um ativo de proteção.

BTC e ETH

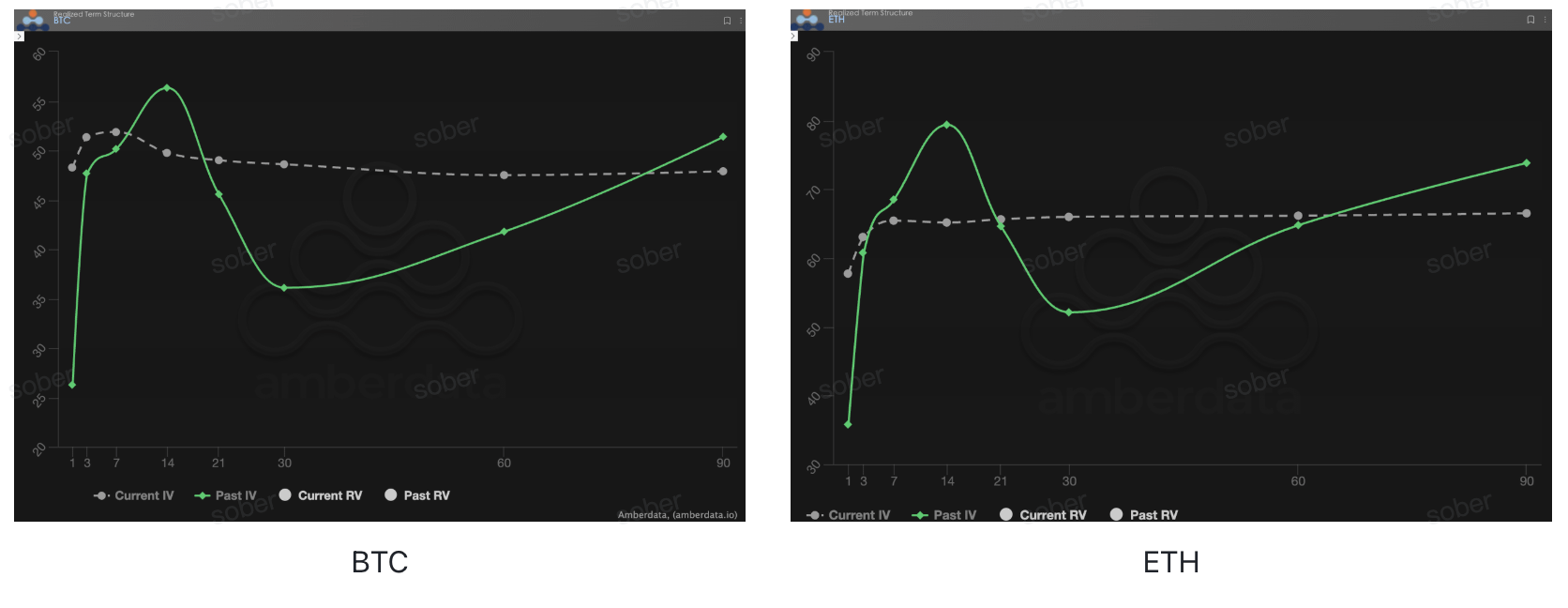

Estrutura de prazo (Term Structure): forma de inversão contínua

A Estrutura de Prazo (Term Structure) exibe a distribuição da Volatilidade Implícita (IV) para diferentes datas de vencimento.

IV Atual (volatilidade implícita atual) continua invertida: semelhante à semana passada, a superfície IV atual (linha cinza pontilhada) ainda está em estado de inversão. Mas após a recente queda acentuada, a volatilidade de curto prazo, que estava alta, foi parcialmente aliviada, apresentando uma certa medida de recuo.

Forma 'não típica de linha reta': a IV de curto prazo após a queda está quase em paridade com a IV de longo prazo, toda a curva IV atual é tão plana quanto uma linha reta. Essa forma é extremamente atípica, sugerindo que o mercado, após passar por um golpe severo, caiu em um estado de 'confusão de precificação' de curto prazo.

Comparação com o Past IV (volatilidade passada): a linha verde sólida (Past IV) é extremamente íngreme na frente, refletindo o pânico extremo durante a queda. A linha cinza atual está visivelmente mais suave em comparação com a linha verde, indicando que o pânico mais extremo já passou, mas a demanda por proteção a longo prazo (para evitar futuros cisnes negros políticos) ainda sustenta a volatilidade de longo prazo.

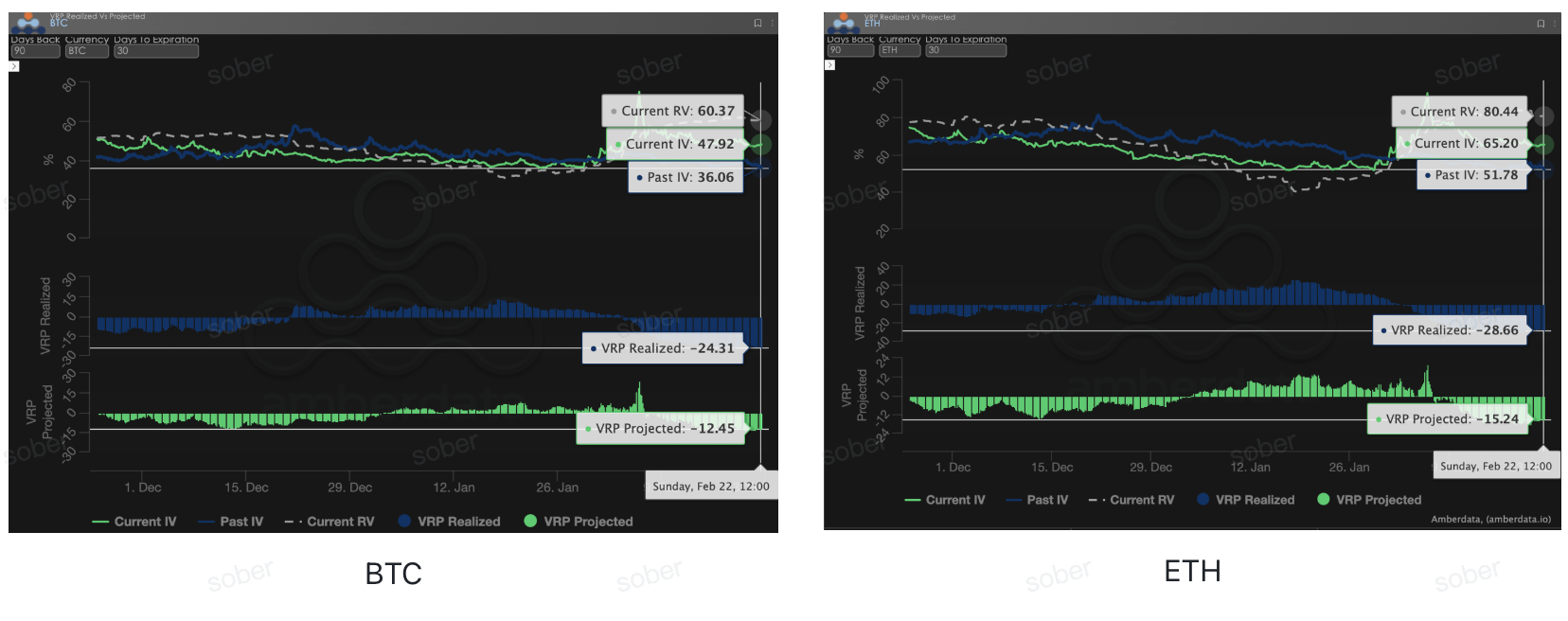

Prêmio de risco de volatilidade (VRP): o momento mais sombrio para os vendedores e o pântano de 'prêmio negativo'

VRP (Prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um indicador importante para medir se a precificação de opções é razoável. O mercado atual está em um período de correção.

VRP Realizado (prêmio realizado) severamente negativo: na recente queda, a volatilidade realizada (RV) disparou para acima de 60, superando a precificação IV na época. Isso levou o VRP Realizado a se tornar profundamente negativo. Isso significa que os market makers e investidores de varejo que estavam short em volatilidade (vendendo opções) sofreram grandes perdas.

VRP Projetado (prêmio projetado) continuou baixo: apesar da volatilidade (RV) ter permanecido alta nesta semana, a IV que o mercado oferece ainda não se iguala à velocidade da RV. O VRP Projetado atual ainda é negativo em mais de dez.

Análise profunda: as opções atuais estão em uma situação embaraçosa de 'subvalorizadas, mas ninguém se atreve a comprar, e os vendedores têm medo de vender'. O mercado não só carece de imaginação para a alta dos preços, mas também carece de imaginação para um aumento adicional da volatilidade.

Dados de opções: o 'terceiro olho' dos traders e o poder de precificação multidimensional

Em um complexo ambiente macroeconômico em 2026, a simples trajetória de preços (Spot Price) geralmente é tardia, enquanto os dados de opções são o 'terceiro olho' dos traders, capazes de penetrar na superfície e ver as verdadeiras fronteiras de defesa do capital.

Para diferentes estilos de negociação, as dimensões de dados observadas devem ser significativamente diferentes:

Operadores de curto prazo / intradiários (Gamma Scalpers): devem monitorar de perto a distribuição de exposição Gamma (GEX) de 1-3 dte. Como durante o período de volatilidade da troca de liderança do Fed em 30 de janeiro, os preços de exercício de GEX concentrados constituíram um forte suporte e resistência física, ajudando o capital de curto prazo a sair de forma precisa antes do esgotamento de liquidez.

Traders de tendência / de swing (Swing Traders): devem focar no Skew de 25 Delta e no VRP Projetado. Quando o Skew permanece em valores negativos muito baixos e o VRP se mantém elevado, isso geralmente indica que o mercado está em pânico excessivo, sendo um sinal típico de 'compra reversa'.

Instituições / hedgers de longo prazo: precisam penetrar na Estrutura de Prazo para observar as mudanças no Vega de longo prazo. Comparando a IV Atual com o desvio da média de 90 dias, pode-se avaliar se o 'seguro' atual está muito caro, decidindo assim entre comprar Put diretamente ou construir estratégias de combinação mais complexas.

Os dados de opções oferecem uma dupla dimensão de 'probabilidade' e 'custo'. Para ajudar os investidores a capturar melhor essas oportunidades assimétricas, o Estúdio de Opções Sober agora oferece serviços de 'rastreamento de dados de opções personalizados', fornecendo retratos detalhados de acordo com suas posições específicas e preferências de risco, sinta-se à vontade para entrar em contato.

Três, recomendações de estratégia de opções: construir um firewall de baixo custo com Bear Put Spread

Dado que os cisnes negros em nível macro podem decolar a qualquer momento (como uma crise de liquidez provocada por ações judiciais de reembolso, ou uma inflação repentina causada por novas tarifas), e o Skew do mercado de opções mostra que todos estão loucamente vendendo Call para pressionar o espaço acima, se simplesmente atuarmos como compradores de opções de venda (Long Put) para evitar uma queda acentuada, o Theta (valor do tempo) e o custo do Vega (volatilidade) não são vantajosos.

Particularmente neste período em que o VRP (prêmio de risco de volatilidade) está severamente negativo e o mercado está em um período de 'precificação não típica de linha reta' após volatilidades severas, uma vez que o sentimento do mercado se acalme repentinamente, comprar simplesmente Put enfrentará uma grave queda dupla da volatilidade (IV Crush).

Neste momento, o Bear Put Spread é a solução ideal para proteger ativos à vista e cobrir riscos macroeconômicos. Ele proporciona proteção contra quedas, ao mesmo tempo em que reduz significativamente o custo de cobertura e cobre o risco potencial de queda da volatilidade.

3.1 Lógica de construção de estratégia (usando BTC e ETH como exemplos)

O núcleo dessa estratégia está em: comprar uma opção de venda com preço de exercício mais alto (obtendo proteção), enquanto vende uma opção de venda com preço de exercício mais baixo (recebendo prêmio para subsidiar o custo).

Conjunto prático de BTC (supondo preço atual de $67,500):

Comprar 1 Put com vencimento no final de março e preço de exercício de $67,000 (praticamente at-the-money, oferecendo proteção imediata).

Vender 1 Put com vencimento no final de março e preço de exercício de $62,000 (fora do dinheiro, estabelecendo um limite de lucro máximo e recebendo o prêmio).

Conjunto diferenciado de ETH (supondo preço atual de $3,400):

Dado que a IV de curto prazo do ETH diminuiu de forma mais acentuada e sua característica de 'ativo de alta beta', em situações extremas, a queda tende a ser maior do que a do BTC.

Comprar Put de $3,400 e vender Put de $2,900. É possível ampliar a diferença de preços de exercício para cobrir sua maior amplitude de volatilidade potencial.

3.2 Simulação de cenários e características de retorno

Diante de um ambiente macroeconômico repleto de ruídos políticos em 2026, vamos dar uma olhada no desempenho deste conjunto em diferentes cenários:

Cenário um: o cisne negro pousa, o mercado colapsa (preço cai abaixo do preço de exercício baixo, como BTC < $62,000)

Desempenho: a estratégia atinge o lucro máximo. Embora você tenha perdas à vista, o lucro do portfólio de opções atinge seu máximo (diferença de preço de exercício - despesas líquidas de prêmio), e esse fluxo de caixa abundante pode ser totalmente utilizado para comprar ativos de qualidade na região de fundo de $62,000.

Cenário dois: o sapato não cai por muito tempo, o mercado oscila amplamente (preço entre $62,000 e $67,000)

Desempenho: a estratégia desempenha um papel defensivo. Para cada dólar que cai, o portfólio de opções ganha um dólar (após compensar o prêmio líquido), conseguindo uma proteção absoluta do valor à vista dentro deste intervalo.

Cenário três: o reembolso libera liquidez, o mercado sobe inesperadamente (preço > $67,000)

Desempenho: o portfólio de opções enfrenta a maior perda, mas essa perda é apenas o pequeno prêmio líquido que você inicialmente pagou (custo de compra de Put menos a receita de venda de Put). Como você possui ativos à vista, a grande alta dos ativos à vista cobrirá facilmente esse pequeno 'prêmio de seguro'.

3.3 Por que neste momento o Bear Spread é superior à simples compra de Put ou Collar?

Hedge de risco Vega: o VRP atual é negativo, se a tempestade tarifária se acalmar, a volatilidade realizada (RV) e a volatilidade implícita (IV) cairão, a simples posse de Long Put resultará em grandes perdas devido à queda da volatilidade. No Bear Spread, a perna Put que você vendeu se beneficiará da queda da IV, compensando assim a maioria dos impactos negativos trazidos pelo Vega.

A utilização de capital é extremamente alta: a venda de Put fora do dinheiro gera um prêmio que reduz significativamente seu custo de abertura. Em comparação com o Collar (estratégia de collar), que exige a venda de Call para financiar, o Bear Spread preserva completamente o espaço de lucro ilimitado à vista. Sob a expectativa macro de que 'o reembolso pode ser uma forma de injeção de liquidez', é crucial manter a exposição à alta.

Quatro, isenção de responsabilidade

Este relatório é baseado em dados do mercado aberto e modelos teóricos de opções, com o objetivo de fornecer informações de mercado e uma perspectiva de análise profissional aos investidores. Todo o conteúdo é apenas para referência e troca, não constituindo qualquer forma de conselho de investimento. O comércio de criptomoedas e opções possui uma volatilidade e riscos extremamente altos, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características do produto de opções, atributos de risco e sua própria capacidade de tolerância ao risco, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não são responsáveis por quaisquer perdas diretas ou indiretas decorrentes do uso do conteúdo deste relatório. O desempenho passado do mercado não indica resultados futuros, por favor, tome decisões racionais.

Produzido em conjunto: Estúdio de opções Sober × Derive.XYZ