1. A Ilusão do Crescimento Perpétuo: Contextualizando o Mercado Moderno

No atual cenário financeiro global, o mantra "comprar e manter" ascendeu de uma heurística de investimento prudente para um dogma quase religioso. No entanto, essa fé inabalável está atualmente navegando seu desafio estrutural mais profundo desde a Grande Depressão. Por quatro décadas, os participantes do mercado operaram sob a suposição de uma trajetória ascendente permanente, ignorando em grande parte a realidade histórica de que os ciclos econômicos de longo prazo eventualmente exigem uma reavaliação fundamental. Atualmente, estamos testemunhando um período em que as mecânicas fundamentais do mercado—e as estruturas psicológicas que as sustentam—estão sendo pressionadas por níveis históricos de dívida e uma falta sem precedentes de amplitude.

Para compreender a gravidade do momento atual, é necessário analisar o pico do mercado de 1929. Após esse zênite, o mercado de ações experimentou uma contração impressionante de 90% nos três anos seguintes. Isso não foi meramente um colapso mecânico das avaliações; foi uma dissolução psicológica—uma total "perda de crença" na integridade estrutural dos mercados. Hoje, esse precedente histórico foi amplamente apagado da memória coletiva, substituído por uma dependência excessiva no S&P 500 como um veículo infalível para a geração de riqueza.

Estratégicamente, o S&P 500 não deve ser visto como um mero índice diversificado, mas sim como uma "aposta geopolítica" na hegemonia dos EUA e na supremacia denominacional em dólar. Investir no índice é uma aposta implícita na contínua expansão do modelo econômico americano, na estabilidade dos fluxos de capital transfronteiriços e na permanência da liderança financeira ocidental. No entanto, uma análise granular da atual arquitetura do índice revela que essa aposta não é mais tão diversificada ou estável quanto a sensação do varejo sugere.

2. A Armadilha da Concentração: Por que "Diversificação" é um Mito Matemático

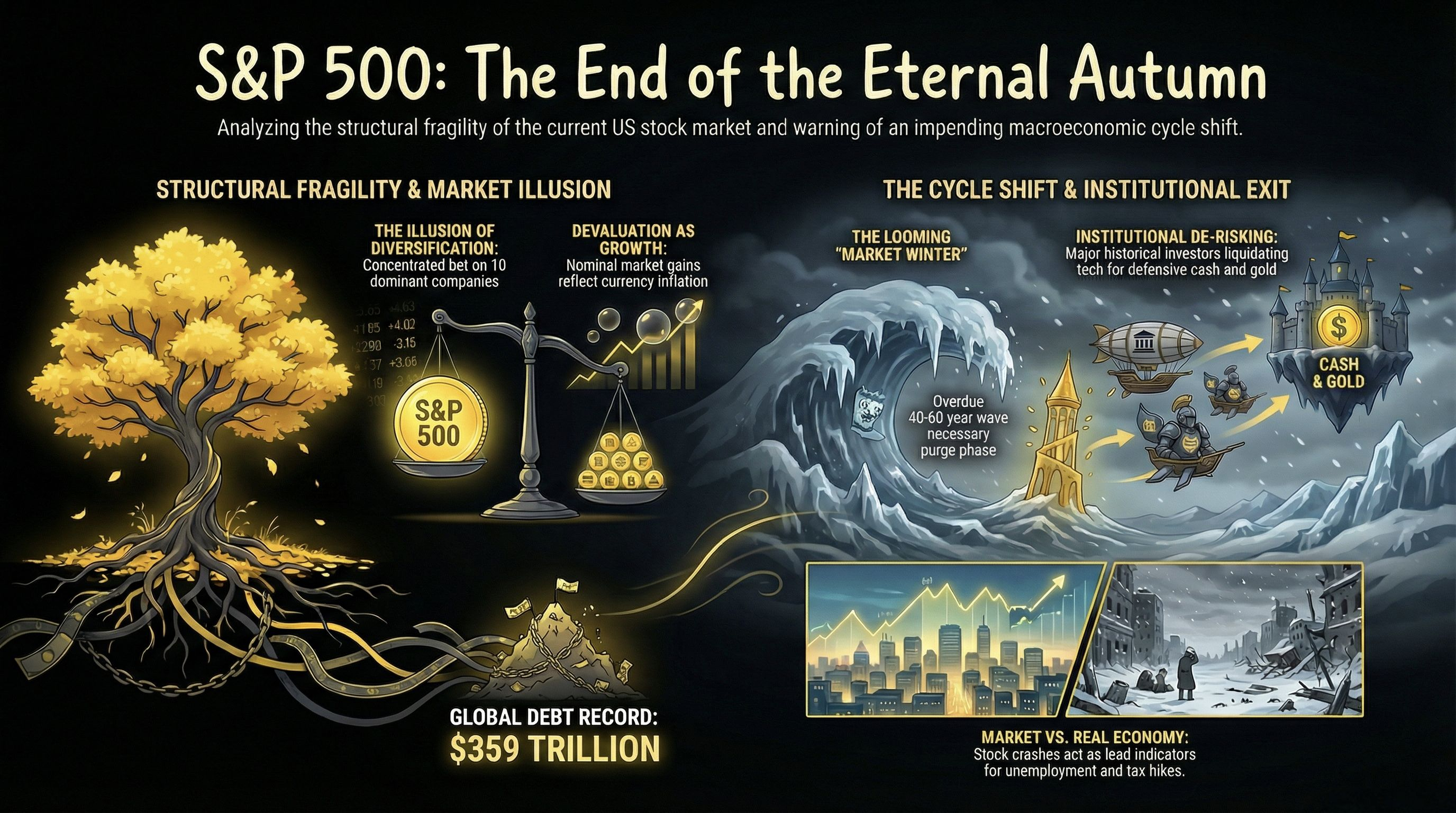

O risco estratégico é frequentemente obscurecido pelo sucesso nominal. Muitos investidores modernos operam sob a ilusão de diversificação simplesmente porque possuem um índice que compreende 500 constituintes. Isso é uma falácia matemática no ambiente atual. O S&P 500 passou de uma ampla seção representativa da economia industrial e de serviços para uma concentração idiossincrática em ações de tecnologia de mega-cap. Quando o desempenho de um índice nacional inteiro é ditado por uma fração de ponto decimal de seus membros, a segurança tradicionalmente associada ao indexação evapora, deixando carteiras institucionais e de varejo expostas a falhas sistêmicas, caso um punhado de entidades falhe.

Os poucos "Magníficos"—Apple, Microsoft, Nvidia, Google, Amazon, Meta e Tesla—agora exercem uma influência desproporcional sobre a direção do índice. Em vez de uma aposta econômica de ampla base, uma posição no S&P 500 hoje é efetivamente uma aposta alavancada em dez empresas. Desde a década de 1980, a ascensão deste índice tem sido sustentada por vários pilares centrais que agora estão exibindo sinais de estresse terminal:

Hegemonia Global dos EUA: O papel central dos Estados Unidos na arquitetura financeira global está enfrentando desafios de um mundo multi-polar em transição.

O Dólar como Moeda de Reserva: A demanda estrutural pelo dólar dos EUA está sob pressão devido a tendências de "desdolarização" e à crescente utilização do sistema financeiro como arma.

Expansão através da Dívida: Um modelo de crescimento baseado na constante expansão monetária e na acumulação de $359 trilhões em dívida global, um nível que pressiona os limites da sustentabilidade fiscal.

A implicação sistêmica para os portfólios globais é profunda: se essas dez entidades pilares experimentarem um reajuste de valuation devido a ventos contrários regulatórios, interrupção tecnológica ou uma contração na capacidade de ganhos, o principal veículo para a aposentadoria global e riqueza institucional corre o risco de um colapso sincronizado. Essa concentração mascara uma realidade mais insidiosa: grande parte do crescimento aparente não é um reflexo da produtividade fundamental, mas um subproduto da persistente desvalorização da unidade de conta.

3. O Véu Inflacionário: Crescimento vs. Desvalorização Monetária

Um pilar da análise macroeconômica sofisticada é a capacidade de distinguir entre valor intrínseco real e valorização nominal de preços. Desde o abandono definitivo de qualquer ancoragem monetária séria no início dos anos 1980, o dólar dos EUA passou por uma perda estrutural de poder de compra. Quando a moeda—o próprio padrão de valor—é desvalorizada, os preços nominais de ativos como ações parecem subir, criando um efeito de "inflação disfarçada como ROI" que atrai os incautos para uma falsa sensação de prosperidade.

A trajetória do S&P 500 nos últimos quarenta anos é, em grande medida, o resultado dessa desvalorização monetária. Enquanto os investidores celebram máximas nominais recordes, muitas vezes ignoram o volume de liquidez necessário para sustentar esses níveis. Esse fenômeno tem sido meticulosamente gerido pelas intervenções do banco central, criando o que pode ser identificado como uma fase de mercado "Outonal"—um período de euforia no final do ciclo onde as avaliações se desconectaram da capacidade de ganhos fundamentais devido a injeções de liquidez artificiais. A manipulação do banco central pode atrasar a chegada da próxima fase, mas historicamente, nunca conseguiu cancelar o ciclo em si.

4. As Quatro Estações da Dívida: Navegando no Ciclo de 40-60 Anos

Ciclos econômicos de longo prazo, conforme analisados por figuras como Milton Friedman e Ray Dalio, operam em ondas de 40 a 60 anos. Compreender a "sazonalidade" da dívida e da produtividade é essencial para a preservação do capital. Historicamente, esses ciclos progridem através de quatro estágios distintos:

Primavera (Crescimento da Produtividade): Expansão econômica real impulsionada pela inovação e ganhos genuínos de produtividade.

Verão (Calor Inflacionário): Preços em alta e os primeiros sinais de superaquecimento sistêmico.

Outono (Bolha Financeira): Um período de euforia financeira extrema alimentada por dívida e excesso especulativo.

Inverno (A Purificação): Uma fase necessária de desalavancagem e correção de mercado que elimina ineficiências sistêmicas e entidades "zumbis."

Desde a década de 1980, a política global tem sido orientada para a extensão artificial do "Outono." Ao utilizar políticas monetárias extremas e permitir que a dívida global aumentasse para um recorde de $359 trilhões, as autoridades financeiras bloquearam a chegada do "Inverno." Essa dívida agora serve como uma barreira massiva para uma correção saudável; o sistema se tornou tão frágil que não pode suportar a própria purificação que requer para se reiniciar.

Atualmente, estamos observando o fenômeno "Pedro e o Lobo" na psicologia do mercado. Como os avisos de uma correção foram emitidos por anos sem um colapso terminal ocorrendo, o público investidor se tornou imunizado ao risco. Isso levou a um estado de Complacência e Euforia coletiva. Mapeando o mercado atual ao ciclo emocional clássico—que vai da Incredulidade e Esperança até o Otimismo, Crença, Entusiasmo e finalmente Euforia—é claro que estamos nas fases terminais deste último. Nesta fase, o risco percebido está em um mínimo histórico exatamente quando o risco sistêmico está em um máximo histórico.

5. Seguindo o Dinheiro Inteligente: Sinal vs. Ruído

Educadores estratégicos priorizam o sentimento "interno" institucional sobre a euforia do varejo. Enquanto o público geral é incentivado a manter uma exposição agressiva, os arquitetos dos últimos quarenta anos de crescimento estão conspicuamente se reposicionando. Warren Buffett, talvez o investidor de valor mais consistente da história, tem acumulado agressivamente dinheiro, sinalizando uma falta de valor de longo prazo nas atuais avaliações de ações. Sua posição atual em dinheiro é um reflexo direto do "Indicador Buffett" (Capitalização de Mercado em relação ao PIB) sinalizando uma supervalorização extrema e um alto custo de oportunidade para o capital.

Além disso, o luminar dos investimentos Stanley Druckenmiller executou um movimento significativo de posicionamento voltado para o futuro, desinvestindo cerca de 70% de suas posições em tecnologia e S&P no início de 2025. Sua empresa ao mesmo tempo se voltou para ativos de "refúgio" defensivos, especificamente ações de mineração de ouro como Barrick Gold e Newmont. A questão crítica para o investidor sofisticado é: por que os indivíduos que geraram bilhões com a ascensão do S&P 500 estão escolhendo este momento específico para sair? Sua migração para ouro e dinheiro sugere que a relação risco-recompensa para índices amplos se tornou decididamente negativa.

6. O Efeito Dominó: Por que o "Não-Investidor" Ainda Está em Risco

É um equívoco perigoso acreditar que alguém está isolado da volatilidade do mercado de ações pela não participação. A saúde do S&P 500 está inextricavelmente ligada à "Economia da Rua." O índice funciona como um comandante global; seus movimentos ditam a política fiscal internacional e os regimes fiscais nacionais com muito mais autoridade do que qualquer político local. Em termos práticos, o mercado de ações dos EUA manda na direção da política europeia 100 vezes mais eficazmente do que um líder como Pedro Sánchez.

Quando o S&P 500 passa por uma correção significativa, as consequências são sentidas na economia real:

A Crise de 2008: Uma queda de 60% no S&P 500 resultou em um colapso global no emprego, insolvência empresarial e uma década de austeridade fiscal e aumento de impostos.

O Choque de 2020: Uma contração de 34% em um único mês serviu como precursor para uma intervenção estatal massiva, fechamento de empresas e a subsequente inflação desenfreada que atualmente corrói o poder de compra de cada lar.

A segurança no emprego, a solvência das pensões e o preço dos bens básicos são todos derivados desse sistema. Um colapso no S&P 500 não é apenas volatilidade digital abstrata em uma tela; é um catalisador para dificuldades econômicas, manifestadas em oportunidades reduzidas e aumento da extração de riqueza impulsionada pelo estado através de impostos.

7. Reflexão Estratégica: Preservação de Riqueza em um Paradigma em Mudança

A euforia do mercado atual é um sintoma clássico de um "Outono" esticado em fase tardia. Os sinais de uma purificação "Invernal" iminente—desde a dívida recorde até a venda por insider—estão sendo ignorados em favor do conforto do status quo. No entanto, as leis da sazonalidade econômica são indiferentes ao otimismo. A transição de um período de expansão artificial para um de desalavancagem sistêmica não é uma questão de "se", mas de "quando."

Isso não é um chamado para pânico, mas uma exigência por uma rigorosa reflexão estratégica. O objetivo da próxima década não é a busca por retornos especulativos, mas a proteção do fruto de uma vida de esforço contra as ameaças triplas da inflação, tributação e manipulação financeira. O cenário econômico global está mudando rapidamente, e aqueles que confiam nos dogmas dos últimos quarenta anos—era do dólar fácil—se encontrarão mal preparados para os próximos dez.

Em uma era de manipulação institucionalizada, a autonomia intelectual é a única proteção contra a insolvência sistêmica. Reconhecer que o S&P 500 não é mais uma rede de segurança diversificada, mas uma aposta geopolítica concentrada, é o primeiro passo em direção à verdadeira preservação de capital. À medida que o ciclo inevitavelmente se volta para sua fase de inverno, a prioridade deve mudar de seguir a manada para garantir o futuro financeiro de alguém contra um paradigma que já está começando a se fracturar.