1. Introdução: Superando a Intuição Financeira

No cenário financeiro contemporâneo, os investidores estão frequentemente paralisados por um "buffet de opções" que varia desde ativos fundamentais até produtos estruturados de alta complexidade. Para o profissional sério, o principal obstáculo raramente é a falta de oportunidade; em vez disso, é a ausência de uma arquitetura formal de tomada de decisão. Em um mundo caracterizado pela densidade de informações, confiar na intuição financeira—respondendo a manchetes ou "sensações intestinais"—é uma receita para falha estrutural.

A indústria de investimentos frequentemente obscurece seu funcionamento interno atrás de um véu de jargão e modelagem complexa, muitas vezes para manter uma aura de exclusividade. Como estrategista, meu objetivo é desmistificar nove modelos de investimento centrais, fornecendo-lhe as ferramentas para fazer a transição de participante reativo para arquiteto sistemático de sua própria riqueza. Devemos começar com uma verdade fundamental: antes de um único dólar ser alocado a uma tática, deve-se primeiro dominar o mandato estratégico.

2. O Mandato Estratégico: Sistemas vs. Especulação

Uma estratégia não é uma reação às flutuações diárias do mercado; é um sistema rígido de governança. Consiste em um conjunto predefinido de regras, critérios e hábitos que ditam a alocação de capital. Sem essa estrutura, você não está "investindo"—você está apostando.

O mandato de um verdadeiro estrategista é substituir a improvisação por planejamento. Enquanto a aposta depende dos caprichos da fortuna, investir é uma troca calculada entre risco e retorno. Devo ser claro: não existe uma estratégia legítima que ofereça altos retornos com risco negligenciável; tais reivindicações são narrativas, não realidades financeiras. Para mitigar o que eu chamo de "custo da engenhosidade"—o preço pago por estar despreparado—o conhecimento deve ser sua principal aquisição.

"Um investimento em conhecimento sempre paga os melhores juros." — Benjamin Franklin, 1758

Esta perspectiva ressalta que o propósito de uma estrutura não é prever um futuro imprevisível, mas servir como uma defesa estrutural contra os extremos emocionais gêmeos do pânico e da euforia. Ao estabelecer suas regras com antecedência, você garante que seu comportamento permaneça disciplinado mesmo quando o mercado não estiver.

3. A Eficiência da Inação: Modelos de Investimento Passivo

Para o profissional não especialista, o mandato estratégico é frequentemente "fazer menos". Modelos passivos operam na realidade empírica de que tentar "superar" o mercado coletivo frequentemente resulta em custos mais altos e retornos líquidos mais baixos.

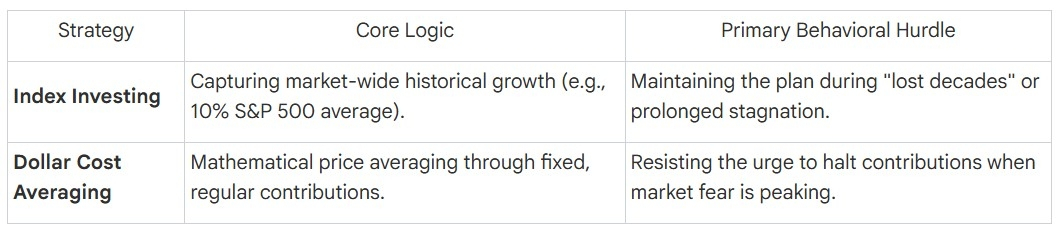

Investimento em Índice (Passivo): Este modelo rejeita a busca por "vencedores" individuais em favor de capturar o crescimento de todo o mercado por meio de Fundos de Índice ou ETFs. A lógica é fundamentada na história: desde 1926, o S&P 500 entregou um retorno anual nominal médio de aproximadamente 10%, de acordo com dados da Ibbotson Associates coletados pela Morningstar. Popularizado por John Bogle e a filosofia "Boglehead", esta estratégia postula que, após considerar taxas e erros humanos, a maioria dos gestores ativos falha em superar a média do mercado.

Média de Custos em Dólares (DCA): Esta estratégia envolve o investimento sistemático de uma quantia fixa em intervalos regulares. Ao manter um cronograma de contribuição consistente, um investidor adquire matematicamente mais unidades quando os preços estão baixos e menos quando estão altos. Isso resolve o problema do "timing" ao remover a necessidade de profecia de mercado.

4. A Busca pelo Alpha: Analisando Estratégias de Seleção Ativa

A busca pelo "Alpha"—retornos que superam o benchmark do mercado—requer uma postura estratégica mais agressiva. Esses modelos exigem critérios mais altos, análises mais rigorosas e fortaleza emocional extrema.

Investimento em Valor: Enraizado nos princípios de Benjamin Graham e Warren Buffett, esta é a disciplina de identificar ineficiências de mercado. O objetivo estratégico é comprar uma "nota de 50 dólares por 30 dólares", visando empresas resilientes cujos preços de ações se desvincularam de seu valor intrínseco.

Investimento em Crescimento: Este modelo prioriza o potencial futuro sobre a avaliação atual. Os investidores pagam um prêmio por empresas como Apple, Amazon ou Netflix, apostando que os lucros futuros justificarão os múltiplos atuais. O risco inerente é que as expectativas do mercado frequentemente superam a realidade operacional.

Investimento em Dividendos: Esta abordagem foca na criação de um fluxo de caixa consistente ao selecionar empresas que distribuem lucros regularmente. Embora frequentemente mais estável, particularmente em ambientes de juros baixos, o retorno total pode ser mais modesto em comparação com modelos orientados para crescimento.

O "E daí?" da Gestão Ativa Como estrategista, observo que a falha desses modelos raramente se deve à sua lógica interna, mas sim à "lacuna do investidor." O estudo Dalbar de 2023, Análise Quantitativa do Comportamento do Investidor, demonstra consistentemente que o investidor médio tem um desempenho inferior aos próprios mercados que habita porque abandona sua estratégia no ponto de máximo pessimismo. John Maynard Keynes descreveu famosamente o mercado como um jogo de "antecipar o que o mercado médio acredita que o mercado médio acreditará." O sucesso requer a disciplina de ignorar a crença da multidão e aderir às regras do sistema.

5. Robustez Estrutural: Teoria Moderna de Portfólio e o Modelo Permanente

Em 1952, Harry Markowitz introduziu a teoria da "Seleção de Portfólio", agora conhecida como Teoria Moderna de Portfólio (MPT). Isso mudou o foco estratégico da performance de ativos individuais para a correlação entre ativos. O "santo graal" da MPT é encontrar ativos com uma relação inversa; se um cai enquanto o outro sobe, o portfólio alcança diversificação que reduz o risco sem necessariamente erodir os retornos.

As estratégias modernas aplicam isso através de várias lentes estruturais:

Renda Fixa (Títulos): Tradicionalmente o "lastro" de um portfólio. No entanto, um estrategista deve permanecer cauteloso: durante o período de 2022–2023 de agressivas altas nas taxas de juros nos EUA e na Europa, vimos uma rara "quebra de correlação" onde tanto as ações quanto os títulos caíram simultaneamente, provando que nenhum contrapeso é infalível.

REITs (Fundos de Investimento Imobiliário): Esses fornecem exposição líquida ao mercado imobiliário, embora carreguem uma "dupla exposição" tanto aos ciclos de propriedade quanto à volatilidade do mercado de ações.

Investimento em Momentum: Este é um mandato de seguir tendências, comprando ativos que já estão em alta sob a hipótese de que as tendências persistem mais do que o investidor médio espera.

A aplicação mais resiliente da MPT é o Portfólio Permanente, projetado por Harry Browne em 1981. Ele utiliza uma divisão rígida de 25/25/25/25 para garantir que o portfólio sobreviva independentemente do clima econômico:

Ações (25%): Destinadas a capturar ganhos durante períodos de Crescimento Econômico.

Títulos de Longo Prazo (25%): Incluídos para fornecer proteção e apreciação durante a Deflação.

Ouro (25%): Utilizado como uma proteção de ativo real contra a Inflação.

Dinheiro (25%): Mantido como um buffer de liquidez e estabilizador para períodos de Recessão.

O Portfólio Permanente não é projetado para "vencer" durante um mercado em alta; seu mandato é ser a estratégia que sobrevive ao pior cenário.

6. O Mito da Estratégia Perfeita: Contexto Histórico e Realidade

A estratégia é uma ferramenta para condições específicas, não uma panaceia universal. A história fornece uma visão sóbria dos "modos de falha" mesmo dos frameworks mais respeitados:

A "Década Perdida" da Indexação: Entre 2000 e 2010, o S&P 500 gerou retornos quase nulos, testando a determinação dos investidores passivos por dez anos seguidos.

A Estagnação do Valor: De 2010 a 2020, o Investimento em Valor subperformou significativamente enquanto o mercado entrava em um período de domínio do "crescimento tecnológico" que ignorava métricas tradicionais de avaliação.

A Crise de Rendimento do Portfólio Permanente: Durante a era das taxas de juros zero, as partes de caixa e títulos do modelo não forneceram rendimento, levando a um desempenho frustrantemente plano.

A conclusão estratégica é esta: o objetivo não é encontrar uma estratégia "perfeita"—ela não existe. O objetivo é selecionar a estratégia cujo modo de falha específico você está psicologicamente equipado para tolerar.

7. Conclusão Estratégica: Navegando pela Incerteza como uma Constante

Por fim, a mecânica técnica dessas nove estratégias é secundária à sua psicologia pessoal. O mercado não é um problema a ser "resolvido"; é uma paisagem de incerteza perpétua. À medida que navegamos por "tempos estranhos" caracterizados por regimes de taxas de juros em mudança e volatilidade geopolítica, sua defesa mais robusta não é um algoritmo complexo, mas uma convicção informada.

A pergunta final que você deve responder é: "Qual nível de incerteza posso tolerar sem abandonar meu plano?"

Compreender por que você possui um ativo—conhecendo seu propósito e as condições sob as quais ele falhará—é o que separa o investidor informado da multidão. Como escreveu Francis Bacon em 1597, "O conhecimento é poder." No reino do investimento, esse poder é a única coisa que o impede de ser arrastado pela corrente da opinião pública. Construa sua arquitetura de resiliência sobre uma base de sistemas, não de histórias.