Muitas vezes, ao observar a crise monetária de um determinado país, minha mente automaticamente insere isso no modelo do mercado de criptomoedas; a lógica subjacente, o fluxo de capital e a estrutura de jogo são praticamente idênticos. Primeiro, vamos estabelecer uma relação básica, isso é muito importante!

O que se chama de armazenamento de valor final é sempre limitado, é descentralizado e é um ativo de proteção em tempos de colapso do sistema monetário fiduciário. Sempre que há uma crise geopolítica, o preço do ouro sobe e o Bitcoin também sobe. Sempre que um país enfrenta problemas monetários, a primeira reação dos ricos é trocar por ouro ou comprar Bitcoin. Por quê? Porque essas duas coisas não estão sob o controle de nenhum país único, esse é o seu valor central. Claro, a volatilidade do Bitcoin é maior, pois ainda é um mercado relativamente jovem e não tem profundidade suficiente, mas em termos de função, eles são a mesma coisa.

O dólar é igual ao USDT; o dólar no sistema monetário tradicional é como o USDT no espaço cripto, ambos são os principais meios de troca e a unidade de conta de outros ativos, todos os usam para se proteger e fazer a transição. Qual é o par mais ativo em qualquer mercado de câmbio? Sempre é alguma moeda em relação ao dólar, euro em relação ao dólar, iene em relação ao dólar, renminbi em relação ao dólar. Da mesma forma, no espaço cripto, quais são os pares mais ativos? Sempre é alguma moeda em relação ao USDT.$BTC Em relação ao USDT,$ETH Em relação ao USDT,$BNB Em relação ao USDT.

E você percebeu que o USDT na verdade está vinculado ao dólar? Ele afirma ter uma ancoragem de 1:1 com o dólar, com reservas em dólares por trás. Na verdade, ninguém sabe se ele realmente tem reservas suficientes. De qualquer forma, as pessoas ainda tendem a acreditar nele. Não é como no período do sistema de Bretton Woods, quando o dólar também alegava estar vinculado ao ouro, dizendo que 35 dólares poderiam ser trocados por 1 onça de ouro. Mas em 1971, Nixon anunciou a desvinculação; por quê? Porque o crescimento do dólar não era acompanhado por reservas de ouro suficientes. Mas e daí? As pessoas continuaram a usar o dólar porque não havia escolha melhor. O mesmo raciocínio se aplica ao USDT; embora todos saibam que a Tether é suspeita e que suas reservas podem não ser transparentes, no espaço cripto, você tem alguma escolha melhor? Mesmo que existam outras stablecoins, seu tamanho, consenso e liquidez estão muito longe do USDT.

As moedas de cada país são equivalentes aos tokens de vários projetos, e essa hierarquia é ainda mais interessante. Moedas fortes como o euro, iene e libra são como tokens de grandes blockchains como Ethereum, BNB e SOL, têm ecossistemas reais, usuários verdadeiros, muitos desenvolvedores, e seus valores têm fundamentos que os sustentam; embora possam oscilar, não vão zerar de repente. Por outro lado, moedas de mercados emergentes como a lira turca, o real brasileiro e o rand sul-africano são como aqueles tokens de médio porte que valem alguns bilhões ou dezenas de bilhões; seus fundamentos podem ser aceitáveis, mas a volatilidade é alta e os riscos são grandes, frequentemente afetados por emoções do mercado.

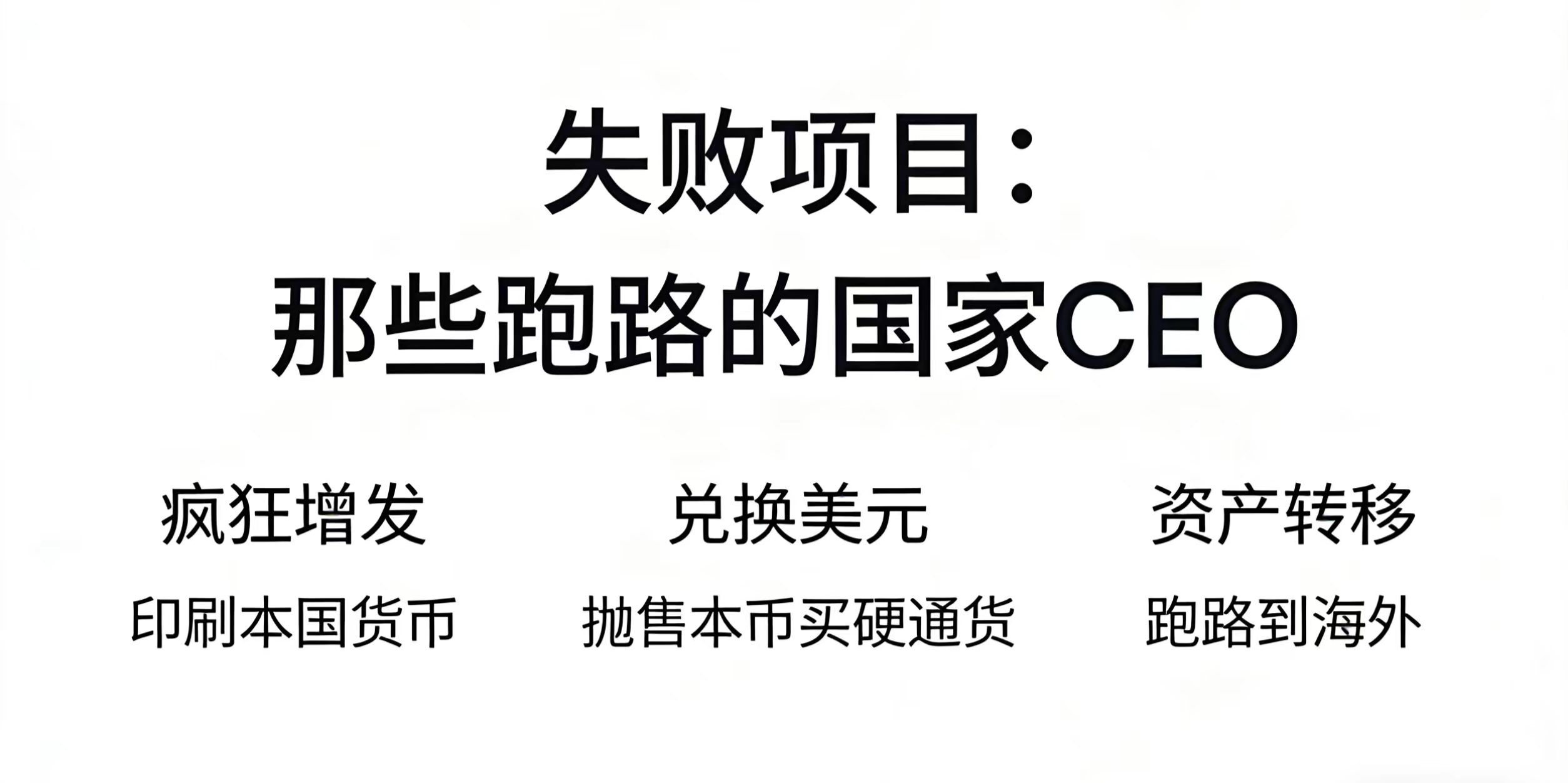

Quanto às moedas do Zimbábue e da Venezuela, elas são exemplos típicos de 'rug pulls'; os projetos simplesmente fogem, o valor das moedas vai a zero, e o dinheiro na mão do povo se torna papel picado. Você vê, em 2008, a inflação no Zimbábue atingiu trilhões por cento, e eles acabaram emitindo notas de 100 trilhões, e então todo o sistema monetário desmoronou. Isso não é um exemplo clássico da emissão infinita de um projeto levando à espiral da morte? É exatamente a mesma lógica do colapso da LUNA alguns anos atrás.

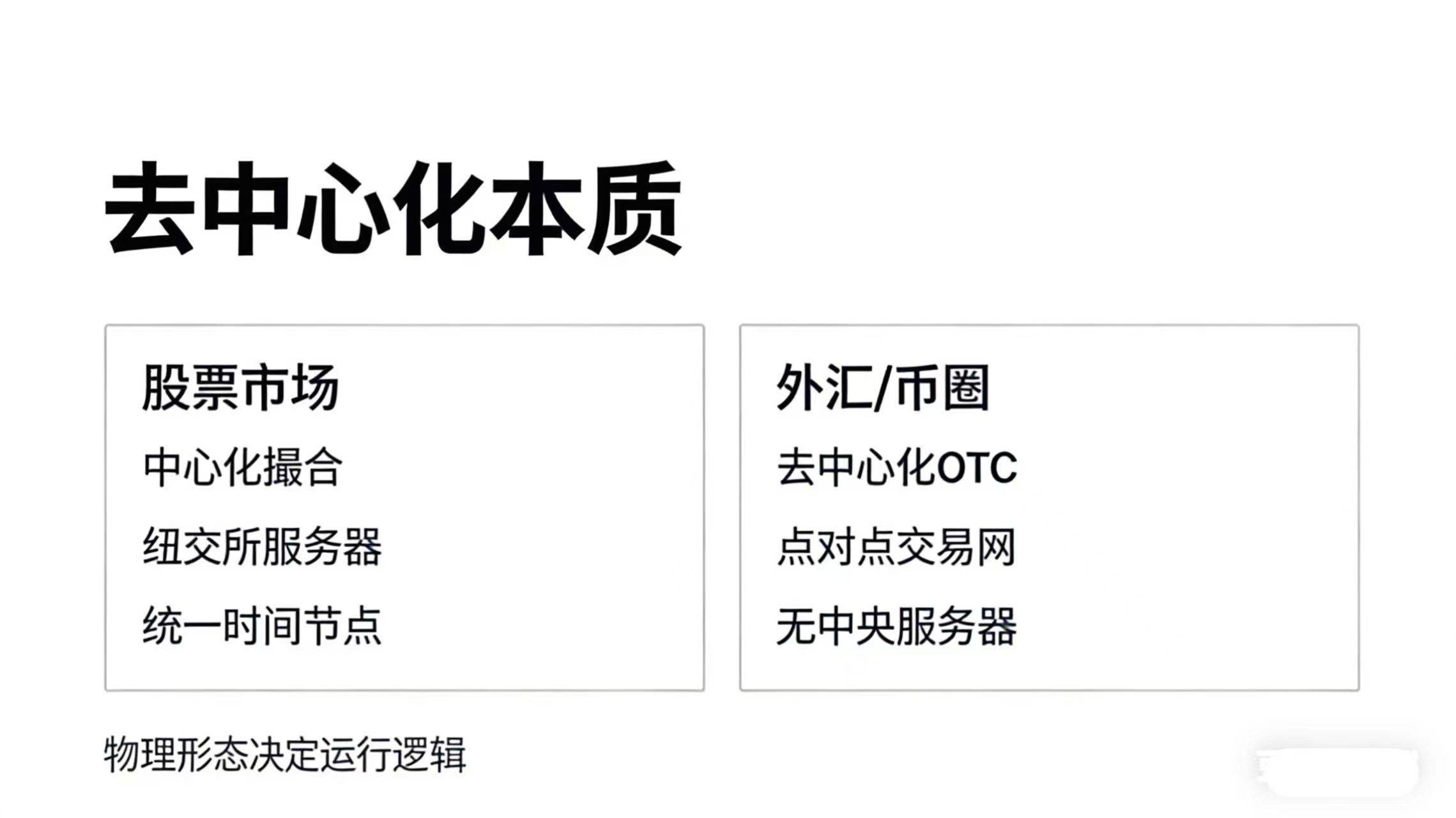

Outro ponto é que o mercado de câmbio, assim como o espaço cripto, é essencialmente descentralizado. Muitas pessoas podem pensar que o mercado de câmbio é como o mercado de ações, com alguma bolsa de valores em Nova York ou Londres. O mercado de ações tem a SSE, a SZSE, a Nasdaq, a NYSE, que têm entidades físicas, um servidor central e um centro absoluto, onde abrem e fecham pontualmente. Todas as ordens de compra e venda de ações são finalmente consolidadas nesse servidor central para serem executadas.

Mas o mercado de câmbio é na verdade descentralizado, e isso se assemelha muito ao espaço cripto. Nenhuma exchange pode monopolizar as transações no espaço cripto, assim como nenhuma exchange pode monopolizar as transações no mercado de câmbio. Pode haver muitas exchanges, OTCs e comerciantes C2C negociando Bitcoin; o mercado de câmbio funciona da mesma maneira, com milhares de exchanges, bancos, bancos de investimento e corretores globalmente cotando e negociando continuamente.

Justamente porque o mercado de câmbio é descentralizado, ele, assim como o mercado de criptomoedas, opera 7×24 horas.

Depois de estabelecer essa estrutura, podemos começar a analisar profundamente os participantes deste mercado, ver o que eles estão fazendo, como estão jogando e qual é a lógica por trás disso.

Vamos falar primeiro dos governos e bancos centrais que emitem moedas; eles são os jogadores mais centrais do mercado. No mercado de câmbio, o papel dos governos e bancos centrais é essencialmente o mesmo que o dos projetos no espaço cripto. Você imagina o que os projetos podem fazer? Eles podem emitir mais tokens, recomprar tokens, definir regras de liberação de tokens, ajustar taxas de retorno de staking e decidir se vão queimar tokens. Os bancos centrais também podem fazer isso; eles podem imprimir dinheiro, retirar liquidez, ajustar taxas de juros e definir taxas de reserva, além de comprar e vender reservas cambiais. Não é tudo a mesma coisa?

Mas aqui há uma diferença crucial que precisa ser esclarecida. Muitas vezes, os projetos no espaço cripto fazem o que querem; se querem emitir mais, emitem, se querem derrubar o preço, derrubam, se querem fugir, fogem, porque a regulamentação é praticamente inexistente e não há histórico de responsabilidade; se falharem, no pior dos casos, mudam de identidade e começam um novo projeto. Mas os bancos centrais tradicionais, pelo menos em aparência, ainda precisam seguir regras, considerar a reputação e o impacto a longo prazo. Porque a moeda de um país não pode simplesmente desmoronar; por trás dela está a confiança de todo um país e a vida de dezenas de milhões ou até bilhões de pessoas. Portanto, quando os bancos centrais tomam decisões, eles tendem a ser mais cautelosos. Mas atenção a este 'mas', essencialmente, suas estruturas de poder são as mesmas; ambos são emissores e reguladores de moeda, ambos possuem o poder supremo de emitir dinheiro. Portanto, quando realmente são pressionados ou desejam atingir um determinado objetivo, eles não hesitarão em usar quaisquer meios.

Vamos citar alguns exemplos concretos. Primeiro, a Turquia; Erdoğan nos últimos anos tem sido um exemplo clássico de um projeto fracassado; ele se recusa a aumentar os juros e insiste em manter taxas baixas, alegando que os juros são a raiz de todos os males. O resultado? A lira desvalorizou drasticamente, de 8 liras por dólar em 2021 para mais de 40 liras por dólar atualmente, uma queda de cerca de 80% em quatro anos. Isso é um caso típico de um projeto operando de forma descontrolada e quebrando seu próprio ecossistema.

A fuga de capital foi contida, a taxa de câmbio da moeda fiduciária se estabilizou e as reservas cambiais não estão mais caindo rapidamente, mas isso tem um custo. Tanto os investidores estrangeiros quanto os locais perderam a confiança. Isso também tem um equivalente no espaço cripto. Veja aqueles exchanges que impõem restrições aos saques; a curto prazo, isso realmente pode prevenir corridas bancárias e a queda dos preços das moedas, mas a longo prazo, os usuários lentamente se afastarão, pois não confiam mais em você e acreditam que você pode bloquear seus saques a qualquer momento; por que eu colocaria meu dinheiro aqui?

Antes da explosão da FTX, eles já haviam suspendido os saques, e então todos souberam que algo estava errado, e de fato algo estava errado. Por que a Binance é a maior exchange do espaço cripto hoje? Muitos grandes investidores até se arriscam a manter centenas de milhões de dólares lá, porque ela nunca impôs restrições sistemáticas aos saques. E o controle de câmbio é essencialmente impedir que você fuja, mantendo você preso ao sistema; isso pode ser eficaz a curto prazo, mas a longo prazo prejudica a confiança e a abertura. Agora vamos falar sobre os formadores de mercado; essas pessoas são, no mercado de câmbio, verdadeiros reis invisíveis, os verdadeiros dominadores do mercado. Veja os dados estatísticos: JPMorgan, Citigroup, Deutsche Bank, Goldman Sachs, UBS e Barclays, as dez principais empresas de formação de mercado, representam mais de um terço do volume de transações no mercado de câmbio global, com volume diário superior a 2,5 trilhões de dólares; eles são os chamados 'jogadores' do mercado de câmbio.

No espaço cripto, esse papel é ainda mais evidente e explícito. Quase todos os projetos de qualquer escala têm formadores de mercado por trás: Wintermute, Jump Trading, DWF Labs, GSR, Cumberland; se você se movimenta no espaço cripto, com certeza já ouviu esses nomes. O que eles fazem é, na verdade, não muito diferente do que os formadores de mercado no mercado de câmbio: fornecem liquidez, lucram com a diferença entre compra e venda, e ajudam os projetos a controlar o mercado, às vezes até fazendo algumas manobras.

Mas os formadores de mercado no espaço cripto têm algumas diferenças significativas em relação aos formadores de mercado tradicionais.

A primeira diferença é a transparência. Embora os formadores de mercado tradicionais tenham muitos truques, pelo menos em aparência ainda são relativamente normatizados, com departamentos de conformidade supervisionando e órgãos reguladores monitorando. Já os formadores de mercado no espaço cripto operam basicamente como caixas-pretas; o público não tem ideia do que eles estão fazendo por trás das cenas. Em 2014, houve um grande caso de manipulação de câmbio que resultou em multas de mais de 10 bilhões de dólares; os traders nas comunidades se chamavam de máfia, clubes de bandidos, unindo-se para manipular os preços das moedas. Casos como esse são comuns no espaço cripto, e é ainda mais extremo, pois a regulamentação é praticamente zero, e esses formadores de mercado podem fazer muito mais do que os mercados financeiros tradicionais.

E vou te contar um segredo: muitos formadores de mercado no espaço cripto têm relações com os projetos que vão muito além do que você imagina. Eles não apenas fornecem liquidez; muitas vezes, eles são parte do projeto ou até mesmo a própria equipe do projeto. Imagine que um novo projeto quer lançar uma moeda; ele procura um formador de mercado e diz: 'Eu te dou uma parte dos tokens, você me ajuda a manter o preço da moeda estável.' Isso soa normal, certo? Mas na prática, essa 'manutenção do preço da moeda' pode ser interpretada de várias maneiras: pode realmente envolver a oferta de cotações bilaterais para tornar as transações mais eficientes; ou pode envolver manipulação de preços em momentos críticos. Mais cruel ainda, alguns formadores de mercado exigem preços de tokens extremamente favoráveis, ou até mesmo tokens gratuitos, e depois vendem no mercado; isso não é uma forma de realizar lucro antecipado? Por que os projetos concordariam? Porque eles precisam de liquidez e de alguém para manter o preço da moeda em um nível razoável. E muitas vezes, os formadores de mercado também oferecem outros serviços aos projetos, como ajudar a listá-los em exchanges ou promover o mercado, criando uma rede de relações de interesse muito complexa.

A segunda diferença é a tecnologia usada. Embora os formadores de mercado tradicionais no mercado de câmbio também usem negociação algorítmica e alta frequência, ainda são relativamente tradicionais. Já os formadores de mercado no espaço cripto usam técnicas muito mais avançadas e, de fato, mais agressivas. Antes da explosão da FTX, a Alameda Research era um dos maiores formadores de mercado. Como eles operavam? De um lado, fornecendo serviços de mercado para projetos, do outro, negociando com informações privilegiadas e, ainda, arriscando o dinheiro dos clientes; isso é algo que no mercado de câmbio tradicional ninguém sequer sonharia, mas no espaço cripto isso é normal.

As empresas multinacionais com negócios reais no mercado de câmbio são, na verdade, os participantes mais sérios; elas têm demanda real de negócios transfronteiriços e precisam fazer hedge contra riscos cambiais. Empresas como Apple, Microsoft e Tesla, por exemplo, têm enormes exposições cambiais diariamente e precisam constantemente realizar operações de hedge e swap para proteger contra riscos cambiais.

No espaço cripto, isso se refere àqueles projetos que realmente estão usando tecnologia blockchain, como os que têm usuários, receita e fluxo de caixa. Por exemplo, se você é um projeto de jogo blockchain, seus jogadores estão em várias blockchains; alguns pagam em ETH, outros em BNB, outros em SOL, mas você precisa pagar os salários da equipe, custear servidores e liquidar com parceiros, que pode ser tudo em dólares. Então você precisa fazer conversão de moeda, tanto de cripto para cripto quanto de fiat para cripto, e tem que considerar o risco de volatilidade das moedas. Portanto, o risco cambial que uma empresa no espaço cripto precisa gerenciar é na verdade mais complexo do que o de uma empresa tradicional, porque ela não só precisa lidar com o risco de taxa de câmbio entre moedas fiat, mas também com o risco de taxa de câmbio entre criptomoedas, além do risco de taxa de câmbio entre moeda fiat e criptomoedas. E o que fazer? A abordagem tradicional é buscar um banco de investimento para fazer hedge, assinar contratos futuros e acordos de swap para bloquear a taxa de câmbio futura. Empresas no espaço cripto também podem fazer isso, mas o problema é que os bancos de investimento tradicionais nem sempre estão dispostos a aceitar negócios relacionados a criptomoedas, e mesmo que o façam, as cotações são muito caras.

E muitas empresas, na verdade, não estão preparadas para gerenciar o risco cambial, especialmente aquelas em rápido crescimento. Elas podem estar fazendo bem nos negócios, com tecnologia excelente, produtos ótimos e crescimento rápido de usuários, mas, por não gerenciarem bem o risco cambial, acabam perdendo uma grande quantia durante as flutuações das taxas de câmbio, afetando até mesmo a operação da empresa. Por exemplo, se você é uma empresa que realiza a maior parte de suas transações em ETH. Você recebeu muitos ETH durante o mercado em alta, quando o preço do ETH era de 4000 dólares, planejando usar esses ETH para pagar suas despesas do próximo ano. Mas então, quando o mercado em baixa chega, o ETH cai para 1000 dólares, sua real capacidade de compra encolhe instantaneamente em 75%. Se você não fez hedge antecipadamente, essa perda terá que ser absorvida, o que é semelhante ao que empresas tradicionais enfrentam no mercado de câmbio.

Por exemplo, em 2022, o dólar se valorizou significativamente, causando enormes perdas cambiais para muitas multinacionais. A Apple, naquele ano, perdeu 1,5 bilhões de dólares em câmbio, e o Google perdeu 1,8 bilhões de dólares. Claro, eles fizeram hedge e recuperaram um pouco em derivativos, mas isso também demonstra que o risco cambial é muito real para a operação de uma empresa. E no espaço cripto, esse impacto é muito mais intenso, então o efeito sobre as empresas é muito mais direto.

Outro participante no mercado de câmbio é o capital. No segmento anterior, falamos de empresas principalmente relacionadas ao comércio exterior, ao mercado de produtos, mas no mercado de capitais, o fluxo de câmbio pode ser muito maior do que o do mercado de produtos. Imagine que um investidor americano queira investir em uma fábrica na China; ele tem dólares, mas provavelmente terá que trocar esses dólares por renminbi. Quando um fundo europeu quer investir em imóveis no Japão, ele precisa trocar euros por ienes. A demanda de câmbio gerada por esses investimentos transfronteiriços é impressionante.

E diferentemente do comércio, a demanda por câmbio relacionada ao capital pode ser extremamente rápida e gigantesca; pode haver centenas de bilhões de dólares que entram ou saem de um país em uma única noite. Esse fluxo massivo de capital impacta diretamente o mercado de câmbio, causando flutuações drásticas nas taxas de câmbio.

No espaço cripto, essa lógica se manifesta de forma ainda mais direta e brutal. Durante a onda do ICO em 2017, quase todos os projetos de blockchain globalmente estavam financiando em ETH; seja uma equipe chinesa, americana ou europeia, os investidores simplesmente enviavam ETH para você. Por que usar ETH? Porque naquela época, o ETH era como a moeda de reserva internacional de todo o mundo cripto; todos o aceitavam, sua liquidez era boa e a transferência era conveniente.

Mas surge a pergunta: o que acontece com os projetos que recebem grandes quantidades de ETH? Suas despesas diárias são em moeda fiduciária, precisam pagar salários à equipe, alugar escritórios e fazer marketing, tudo isso requer dólares, renminbi ou euros, então eles precisam trocar ETH por moeda fiduciária. Em 2017, durante o mercado em alta, esse problema não era grande, o ETH subiu de 10 dólares no início do ano para 1400 dólares, os projetos que tinham ETH estavam quase ganhando deitado. Muitos projetos podem ter conseguido uma quantidade de 10 mil ETH, considerando o preço mais alto, isso seria 14 milhões de dólares, e a equipe achava que estava com bastante dinheiro, gastando devagar.

Mas em 2018, o mercado em baixa chegou, o ETH caiu de 1400 dólares para pouco mais de 80 dólares, com uma queda superior a 90%. Aqueles projetos que não trocaram rapidamente ETH por moeda fiduciária ficaram completamente surpresos. Imagine um projeto que originalmente tinha 14 milhões de dólares em sua conta, agora restam apenas 800 mil dólares; os salários da equipe precisam ser pagos, o aluguel do escritório precisa ser pago, mas o dinheiro não é suficiente, muitos projetos morreram assim. Não é que a tecnologia não funcionasse, não é que o produto fosse ruim, mas porque a gestão do risco cambial não foi feita corretamente, a queda do ETH os arrastou para a morte. Isso é exatamente igual ao risco cambial enfrentado no mercado de capitais tradicional.

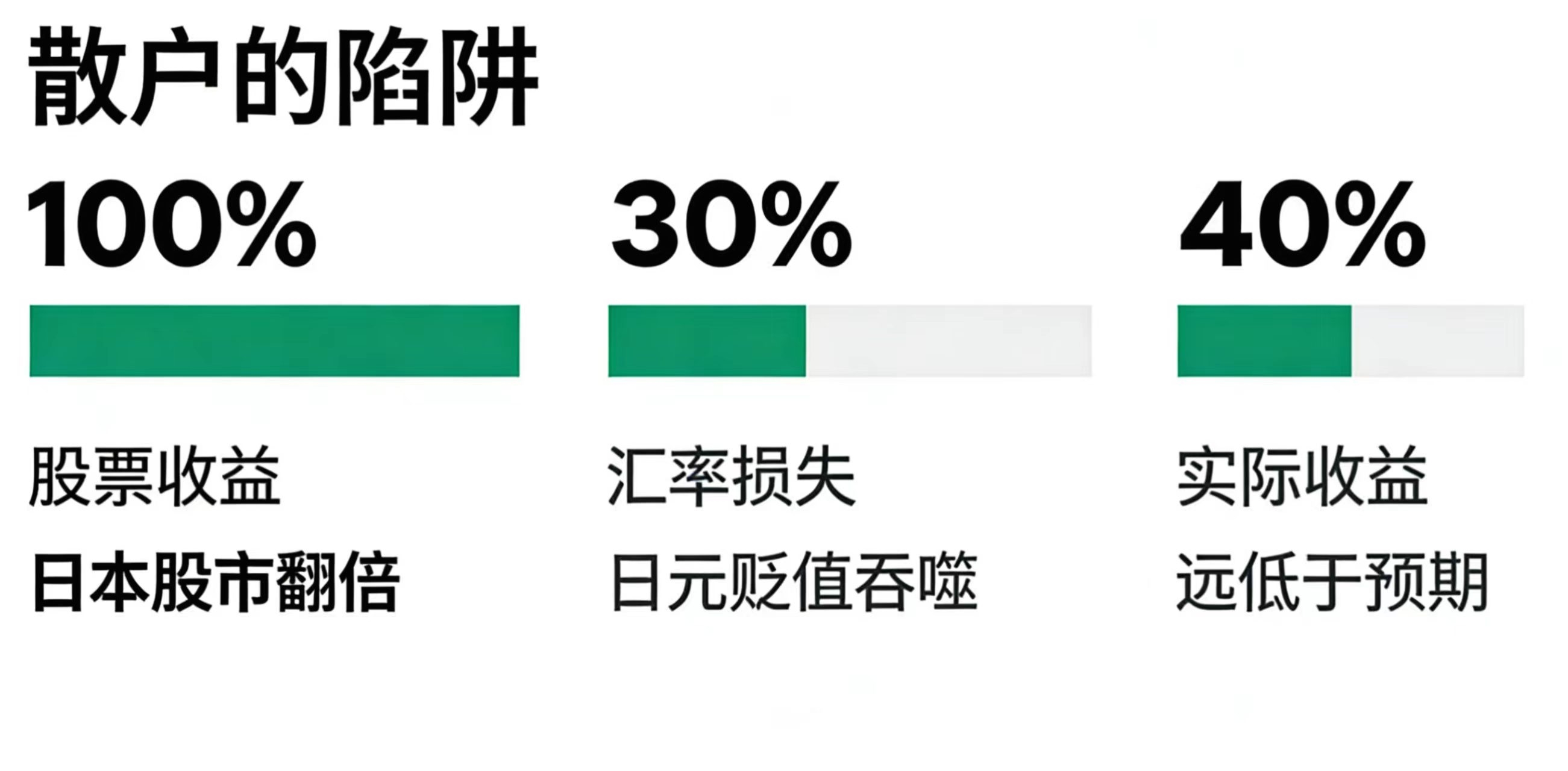

Vamos considerar um exemplo real; o caso de Buffett investindo nas cinco maiores empresas comerciais do Japão ilustra bem o problema. Em 2020, Buffett anunciou que investiria nas cinco maiores empresas comerciais do Japão e, até 2023, essas ações apresentaram um bom aumento, com um aumento médio de 100%. Parece muito lucrativo, certo? Mas aqui há um enorme problema: o risco cambial. Suponha que um investidor americano em 2020, seguindo Buffett, trocou dólares por ienes para comprar essas ações japonesas. Naquele momento, a taxa de câmbio era de cerca de 106 ienes por dólar, ou seja, 1 dólar poderia ser trocado por 106 ienes. Em 2023, a taxa subiu para cerca de 150, o que significa que o iene se desvalorizou em cerca de 30% em relação ao dólar.

Agora vamos calcular: seus investimentos em ações japonesas dobraram, o que parece maravilhoso, mas quando você precisa trocar esses ativos em ienes de volta para dólares, a desvalorização do iene em 30% significa que seu retorno real é o quê? Supondo que você inicialmente investiu 1 milhão de dólares e trocou por 106 milhões de ienes. Com as ações dobrando, seu ativo em ienes se torna 212 milhões. Mas agora, ao trocar de volta para dólares, pela taxa de 150, você só consegue trocar por cerca de 1,4 milhões de dólares; um retorno de 40% em três anos, mas a maior parte do lucro foi consumida pelo risco cambial.

É por isso que Buffett não troca dólares diretamente por ienes para investir; ele financia através da emissão de títulos em ienes, ou seja, ele toma emprestado em ienes para comprar ações japonesas, e essa manobra é extremamente inteligente: com a desvalorização do iene, suas dívidas também diminuem, o que equivale a um hedge direto contra o risco cambial.

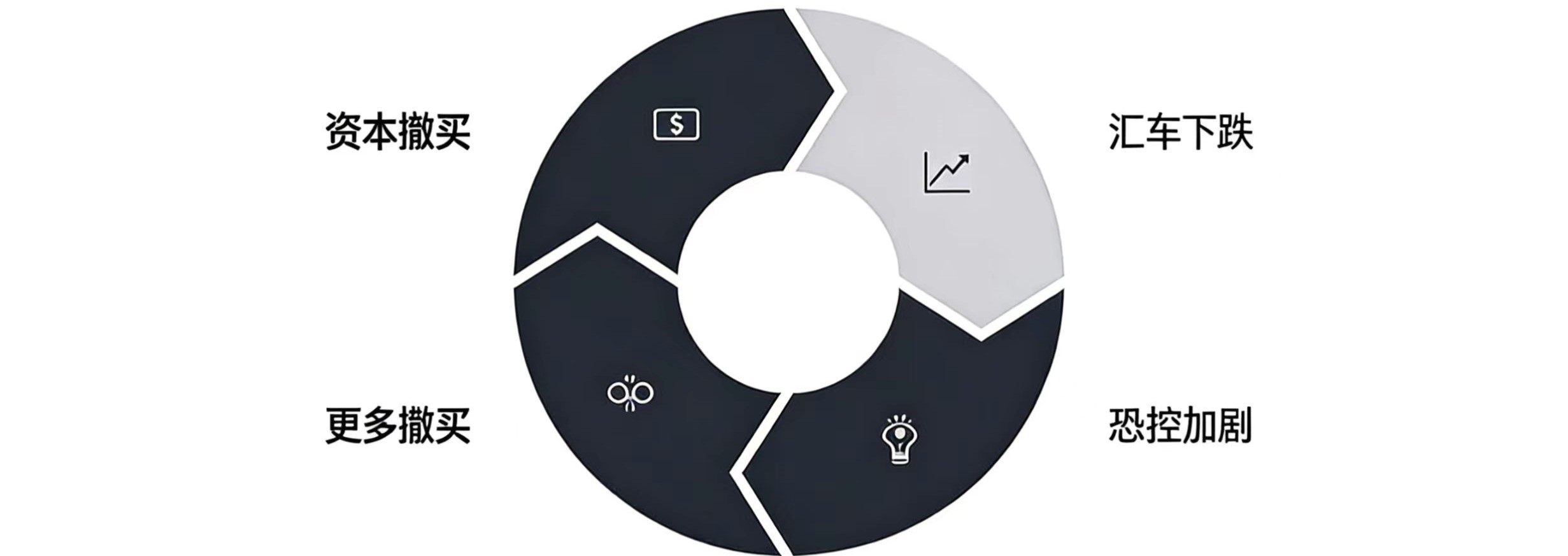

A demanda por moeda diminui, a taxa de câmbio começa a cair. A queda da taxa de câmbio provoca mais retirada em pânico, pois os investidores temem que a taxa de câmbio continue a cair e querem sair rapidamente, formando uma espiral da morte. A crise financeira asiática de 1997 ocorreu exatamente assim; o baht tailandês, o won sul-coreano e a rupia indonésia despencaram entre 50% e 70% em poucos meses; isso não foi apenas por causa dos problemas de fundamentos econômicos desses países, mas também devido à reação em cadeia causada pela fuga de capitais em pânico.

O colapso da ICO no espaço cripto segue uma lógica semelhante. Em 2017, enormes quantidades de capital entraram, elevando o preço do ETH; à medida que o ETH subia, mais pessoas eram atraídas a participar das ICOs, formando um feedback positivo. Mas em 2018, quando todos perceberam que muitos projetos de ICO não tinham valor real e eram apenas projetos de ar, a confiança desmoronou, os projetos começaram a vender ETH para obter dinheiro, e os investidores começaram a se retirar, levando o preço do ETH a despencar, o que forçou mais projetos a venderem, formando uma espiral da morte.

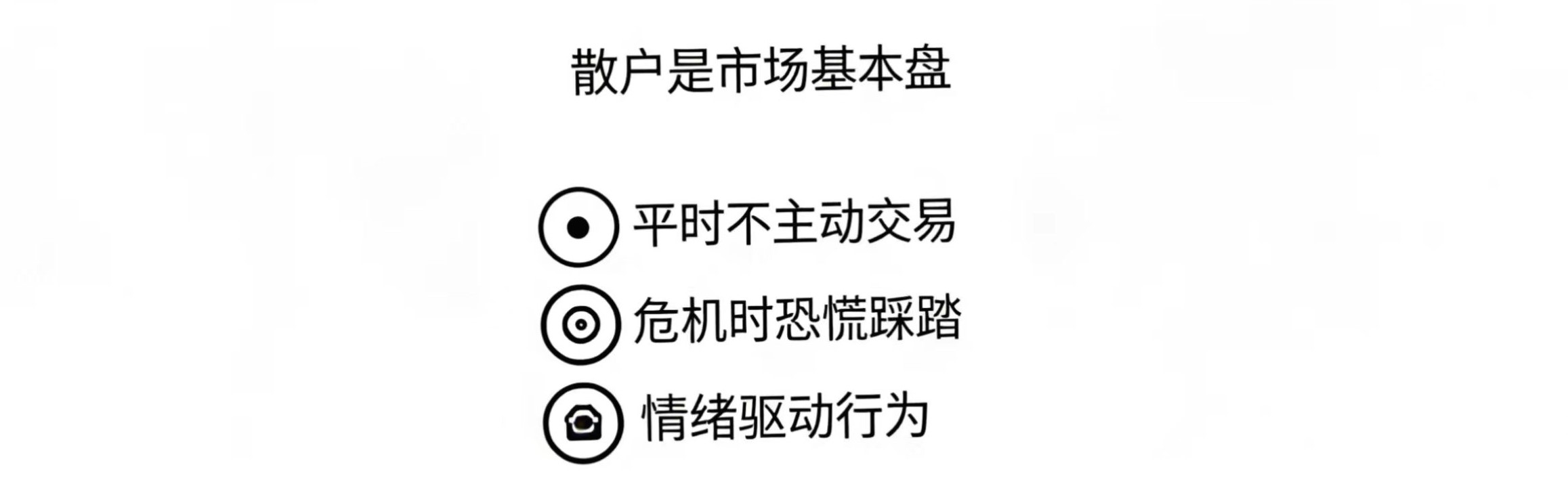

Agora vamos falar dos usuários que possuem moeda; eles são a base fundamental de uma moeda nacional, o que frequentemente chamamos de investidores de varejo no mercado de ações.

No espaço cripto, devido à grande volatilidade dos preços, os traders de varejo estão ativos, enquanto no mercado de câmbio a volatilidade é relativamente menor, então os usuários comuns de moeda basicamente não negociam no dia a dia, exceto para viajar ao exterior, estudar no exterior ou comprar produtos internacionais. Mas durante uma crise monetária, eles costumam se tornar a força dominante nas flutuações das taxas de câmbio, afinal, eles são o maior grupo de detentores de moeda. Dentro desse grupo, os especuladores são os mais críticos; essa classe existe em qualquer mercado e costuma ser a mais ativa. No mercado de câmbio, George Soros é o mais famoso representante, ele apostou contra a libra esterlina e o baht tailandês, ambos clássicos casos de especulação cambial. No espaço cripto, há muitos como ele, e eles jogam ainda mais ferozmente.

Por que a taxa de câmbio sobe ou desce? Na verdade, é a mesma razão pela qual algumas moedas sobem milhares de vezes e outras vão a zero; a essência é a mesma. Quando todos veem a situação dos participantes anteriores, eles também entendem que a volatilidade é essencialmente causada pelas expectativas e comportamentos dos participantes. Para ser mais direto, tanto o token emitido por um projeto cripto quanto a moeda fiduciária emitida por um país têm valor intrínseco?

Não! Investidores tradicionais frequentemente dizem que as pessoas no espaço cripto estão especulando sobre ar; as pessoas do espaço cripto também costumam dizer que as moedas fiduciárias são o verdadeiro ar, a promessa em branco do governo. Ambas as partes estão, na verdade, certas.

Veja como o projeto que emite a moeda opera e como gere seu ecossistema.

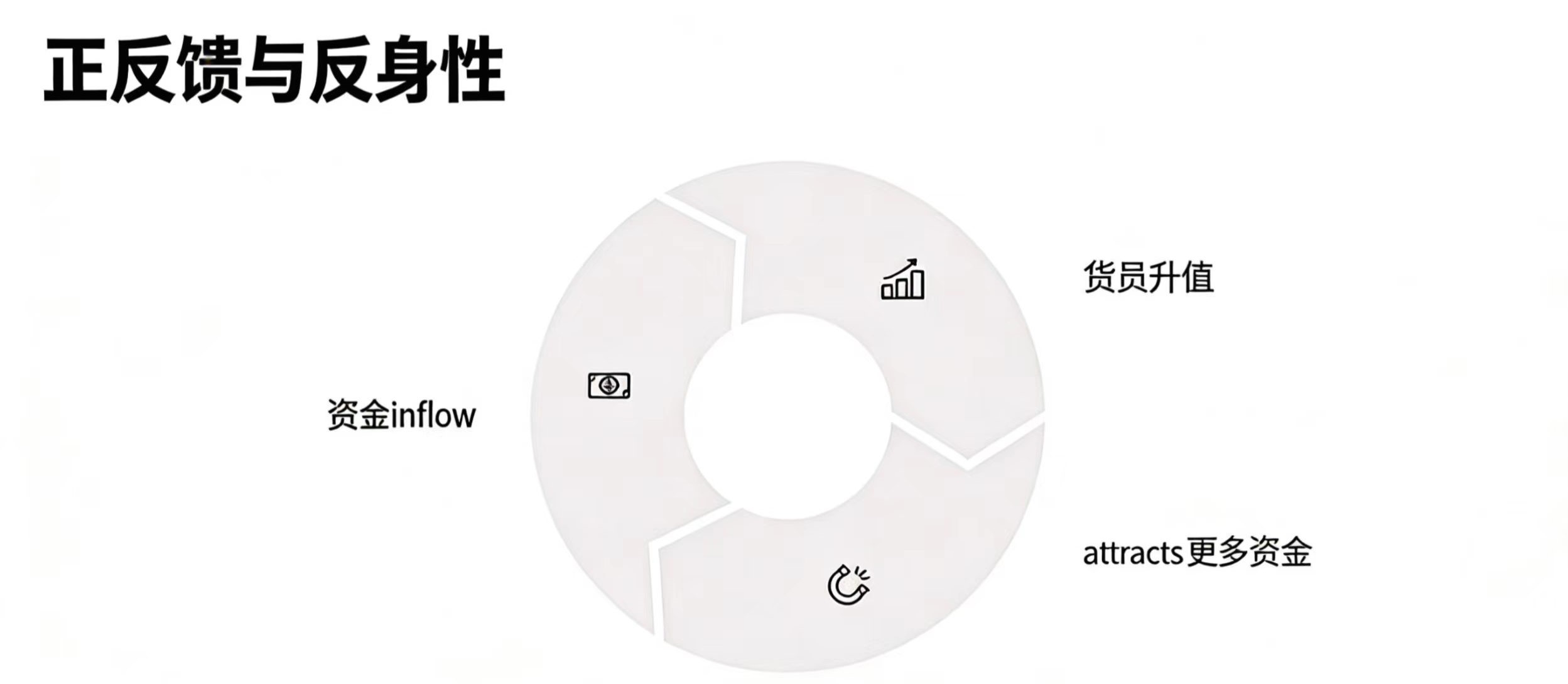

No espaço cripto, para que um token de projeto tenha valor, o projeto precisa trabalhar arduamente: você deve atrair desenvolvedores, construir uma comunidade de desenvolvedores, permitir que todos escrevam código e executem aplicações na sua blockchain; você deve incubar um ecossistema de financiamento próspero, permitindo que o capital quente circule dentro do seu sistema; você deve colaborar com os formadores de mercado para manter uma boa profundidade de mercado, sem movimentações bruscas; finalmente, você deve inspirar confiança nos usuários que possuem moeda, para que eles usem seu token em várias aplicações, acreditando que podem lucrar dentro do seu ecossistema. Apenas fazendo essas coisas bem, o preço da moeda poderá prosperar continuamente.

O mercado de câmbio segue a mesma lógica. Por que o dólar é forte? Porque o ecossistema dos EUA, como projeto, é bem gerido, com os melhores desenvolvedores globais, ou seja, as maiores multinacionais, os melhores empresários e investidores estão lá; o capital quente global está em busca de oportunidades de negociação dentro desse ecossistema em Wall Street; e além disso, o banco central dos EUA, enquanto formador de mercado, tem um controle de mercado e orientação de expectativas de primeiro nível.

Por outro lado, as moedas de pequenos países que colapsaram geralmente são resultado de projetos que não trabalham adequadamente; o exemplo mais típico é o de projetos que emitem sem parar, derrubando o próprio projeto e entregando seus tokens de ar para amigos, enquanto eles trocam por ativos em dólares.

Nesta edição do vídeo, analisaremos as razões para as flutuações das taxas de câmbio e nos concentraremos em uma frase central: entender o espaço cripto é entender a essência de todo o mercado de câmbio.