编者按:当市场仍习惯用「总供应量」去概括稳定币世界时,一组更具颗粒度的数据正在揭示另一层现实。单一的供应量只能回答「有多少」,却无法解释「谁在持有」「如何流动」「为何停留」。而当我们把供应规模、持仓集中度、链上流通速度与具体活动分类放在同一张图谱中观察时,看到的便不再是静态存量,而是资本在链上如何迁移、沉淀、加杠杆与重新定价的动态结构。

Essa perspectiva é importante porque pode corrigir nossas intuições sobre o ano passado. O fraco desempenho do mercado de criptomoedas é um contraste marcante com o forte desempenho do mercado de ações dos EUA, as vendas maciças de grandes investidores e a emoção do pânico ampliada pela retração de preços facilmente fazem parecer que o capital está saindo do mundo cripto. Mas os dados on-chain apresentados neste artigo, assim como os sinais liberados recentemente pelos relatórios financeiros da Circle, indicam que o capital pode não ter desaparecido; pode apenas ter se afastado temporariamente de ativos de alto risco volátil, pelo menos os dados on-chain provam que eles estão entrando em atividades impulsionadas por incentivos, e não por demanda de negociação.

Todo mundo cita aquele número de suprimento. Ele aparece em cada relatório, cada chamada de lucros, cada audiência de políticas. Mas, além de "um volume em circulação superior a 300 bilhões de dólares", quanto realmente sabemos sobre as stablecoins?

Quem está segurando essas moedas? Qual é a concentração de posses? Quão rápido elas circulam e onde estão ativamente presentes? Para que elas são realmente usadas — como liquidez DeFi, ferramentas de pagamento, ou apenas como "equivalentes de caixa" onde os fundos ficam estacionados?

A Meta acabou de anunciar planos para integrar pagamentos de stablecoins de terceiros em sua plataforma; a OCC (Escritório do Controlador da Moeda dos EUA) aprovou a licença de banco fiduciário nacional para stablecoins; a Payoneer anunciou que fornecerá funcionalidades de stablecoin para 2 milhões de empresas; a Anchorage Digital lançou serviços de stablecoins em conformidade para bancos não americanos. Instituições e reguladores estão acelerando sua entrada, e as respostas que eles precisam, claramente, não são apenas um número de suprimento.

Utilizamos o conjunto de dados de stablecoins recentemente publicado pela Dune — desenvolvido em colaboração com a Steakhouse Financial — para responder a algumas dessas perguntas. Aqui estão os resultados revelados pelos dados.

Panorama do suprimento

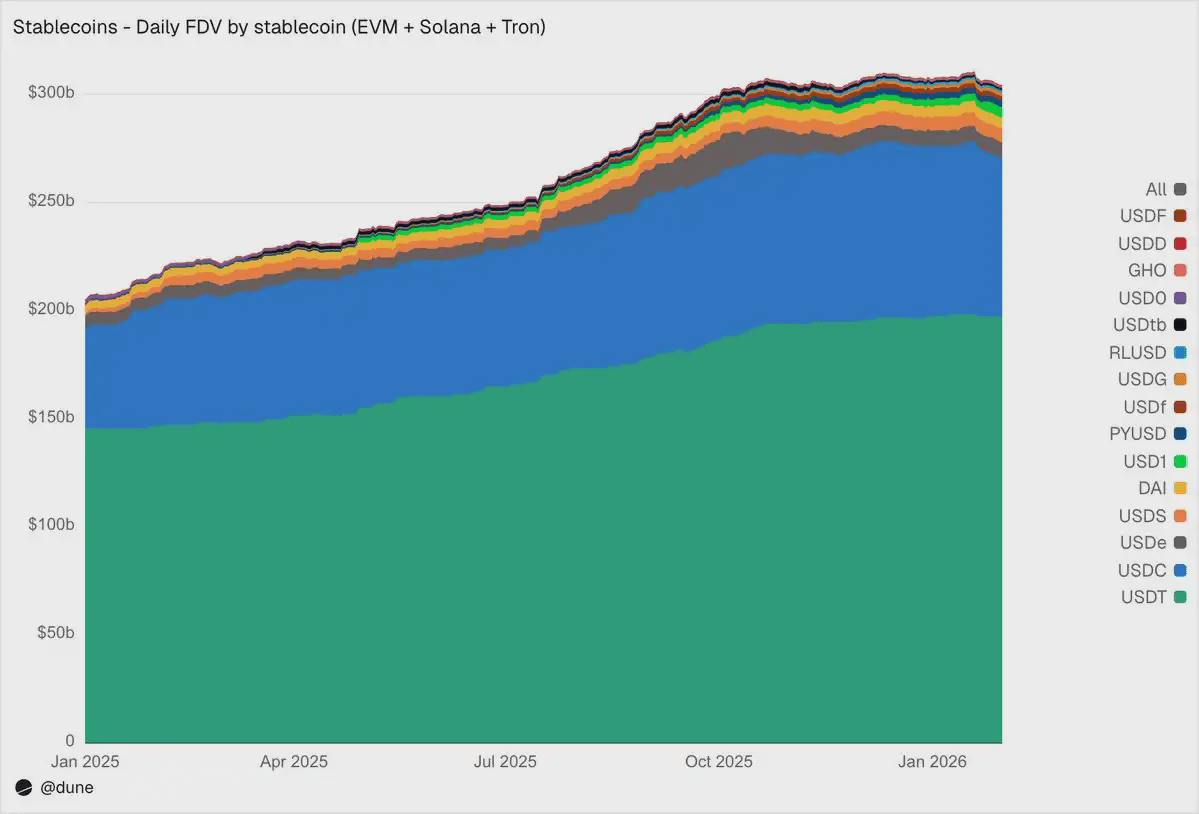

Até janeiro de 2026, as 15 stablecoins mais relevantes nos ecossistemas EVM, Solana e Tron têm um suprimento totalmente diluído de 304 bilhões de dólares, com um crescimento de 49% ano a ano. O USDT emitido pela Tether (197 bilhões de dólares) e o USDC emitido pela Circle (73 bilhões de dólares) ainda detêm 89% da participação de mercado.

Em termos de distribuição em cadeias, a Ethereum abriga 176 bilhões de dólares (58%), a Tron 84 bilhões de dólares (28%), a Solana 15 bilhões de dólares (5%), e a BNB Chain 13 bilhões de dólares (4%). Mesmo que o suprimento total quase tenha dobrado, essa estrutura de distribuição on-chain não mudou significativamente no último ano.

Mas sob as duas principais stablecoins, 2025 é um ano de ascensão para os desafiantes. USDS (Sky/MakerDAO) cresceu 376% para 6,3 bilhões de dólares; PYUSD (PayPal) subiu 753% para 2,8 bilhões de dólares; RLUSD (Ripple) saltou de 58 milhões de dólares para 1,1 bilhões de dólares, uma alta impressionante de 1803%; USDG expandiu 52 vezes; USD1 cresceu de zero para 5,1 bilhões de dólares.

Claro, nem todos os desafiantes estão indo na mesma direção. O USD0 caiu 66%; o USDe da Ethena quase triplicou em seu pico em outubro, e no final do ano subiu 23%. Mesmo assim, a competição entre os concorrentes abaixo do USDT e USDC está aumentando consideravelmente.

Quem está segurando essas moedas?

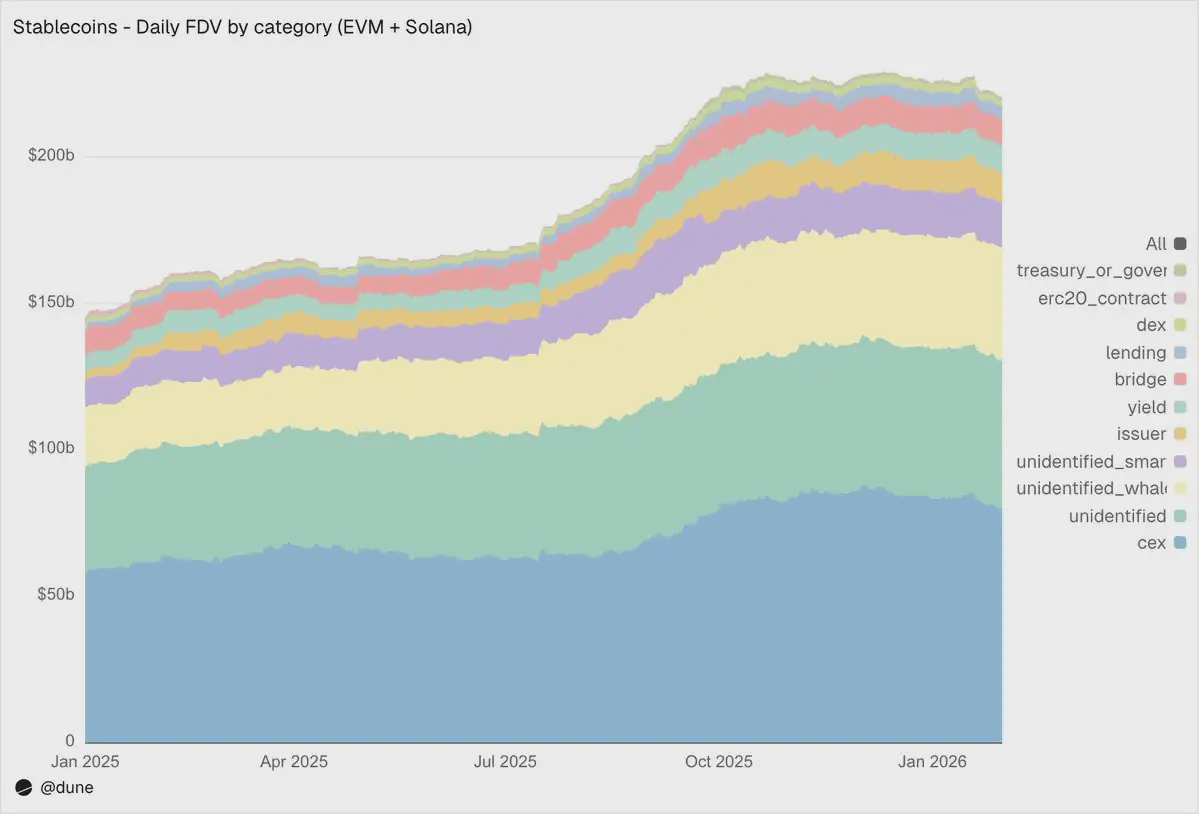

A maioria dos conjuntos de dados de stablecoins só pode informar o suprimento total. E como nosso conjunto de dados rastreia saldos em nível de carteira e combina rótulos de endereços, podemos responder a uma questão mais crítica: quem está segurando essas stablecoins?

No ecossistema EVM e Solana, as exchanges centralizadas são a maior categoria reconhecida atualmente, detendo um volume de 80 bilhões de dólares, superior aos 58 bilhões de dólares de um ano atrás. As stablecoins continuam a ser a infraestrutura básica para negociação e liquidação.

As carteiras de grandes investidores detêm 39 bilhões de dólares; as posições dos protocolos de rendimento quase dobraram para 9,3 bilhões de dólares, refletindo o crescimento das estratégias de rendimento na blockchain; endereços de emissões — incluindo tesourarias e contratos de cunhagem/destruição — saltaram de 2,2 bilhões de dólares para 10,2 bilhões de dólares, um crescimento de 4,6 vezes, refletindo diretamente a escala do novo suprimento entrando no mercado.

Sobre a qualidade da rotulagem: apenas 23% do suprimento está em endereços completamente não reconhecidos. Para dados na blockchain, essa é uma taxa de reconhecimento bastante alta — e isso é crucial para entender onde os riscos das stablecoins realmente se distribuem.

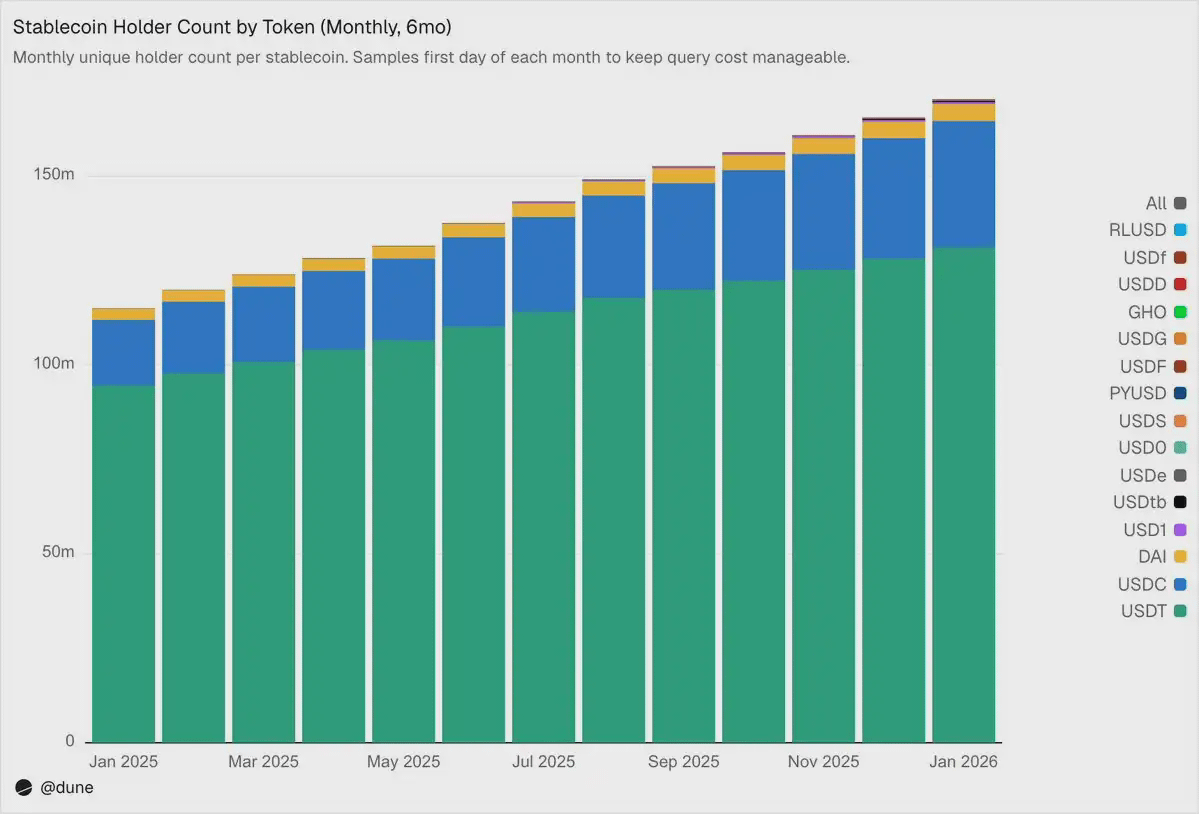

172 milhões de detentores, mas com uma concentração extremamente alta

Até fevereiro de 2026, havia 172 milhões de endereços independentes que detinham pelo menos uma das 15 stablecoins. O USDT representa 136 milhões, o USDC 36 milhões, e o DAI 4,7 milhões. A distribuição dessas três stablecoins é bastante ampla: as 10 principais carteiras detêm apenas 23%–26% do suprimento, com um HHI (índice de Herfindahl-Hirschman, onde 0 representa total dispersão e 1 representa um único detentor) inferior a 0,03.

Enquanto outras stablecoins apresentam um cenário completamente diferente. As 10 principais carteiras costumam controlar de 60% a 99% do suprimento. Por exemplo, no caso do USDS, embora seu volume em circulação chegue a 6,9 bilhões de dólares, 90% está concentrado em 10 carteiras (HHI de 0,48). O USDF tem uma concentração ainda maior, com as 10 principais endereços detendo 99% do suprimento (HHI de 0,54). Quanto ao USD0, está quase no extremo: 99% concentrados nas 10 principais carteiras, com um HHI de 0,84, o que significa que mesmo dentro das dez principais, o suprimento é dominado por um ou dois endereços.

Isso não significa que essas stablecoins tenham falhas; alguns projetos foram lançados há pouco tempo, enquanto outros foram projetados desde o início para atender a clientes institucionais. Mas isso realmente implica que o número de "suprimento" não pode ser entendido da mesma forma que interpretamos o USDT ou o USDC. A concentração de posições pode impactar diretamente o risco de desânimo, a profundidade da liquidez, e se o chamado "tamanho do suprimento" representa a demanda orgânica real ou apenas reflete o comportamento de alocação de poucos grandes investidores. Somente quando você tem os dados de saldo de cada detentor, em vez de depender apenas de eventos de cunhagem/destruição para derivar o suprimento agregado, é que você pode realizar tal análise.

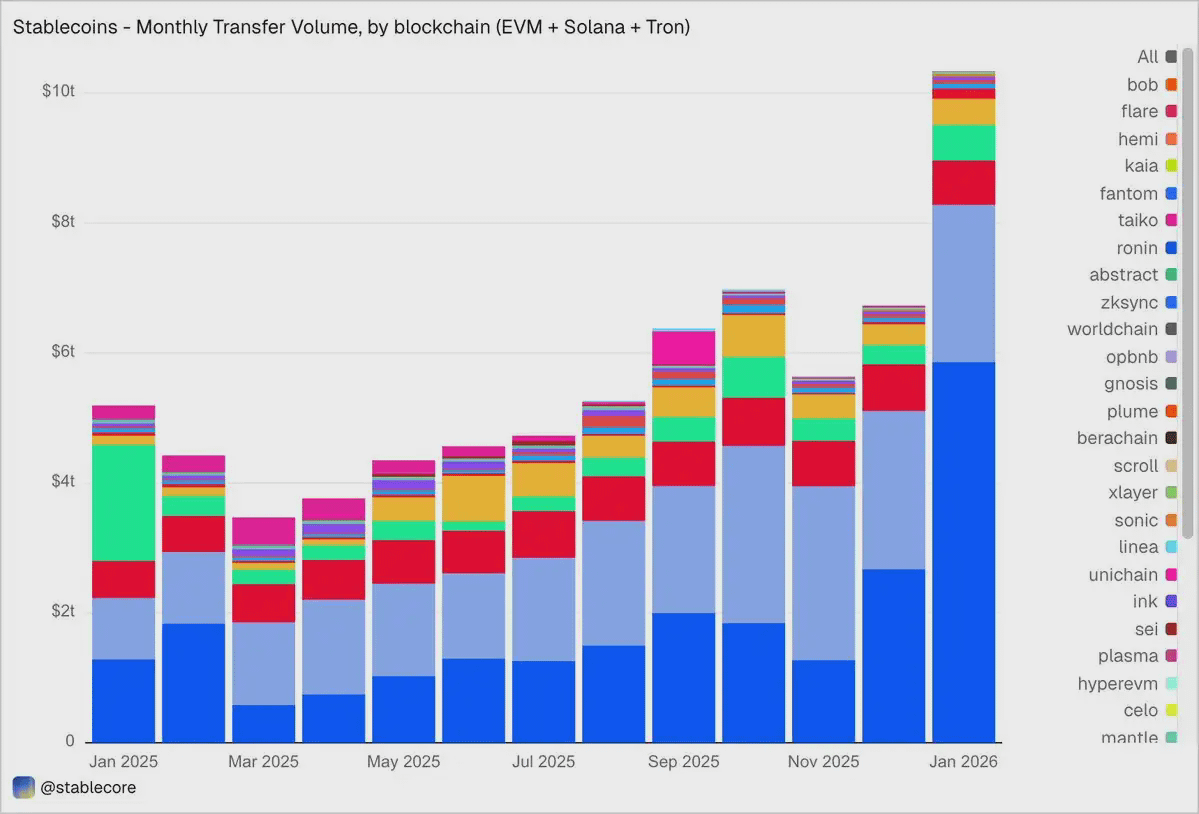

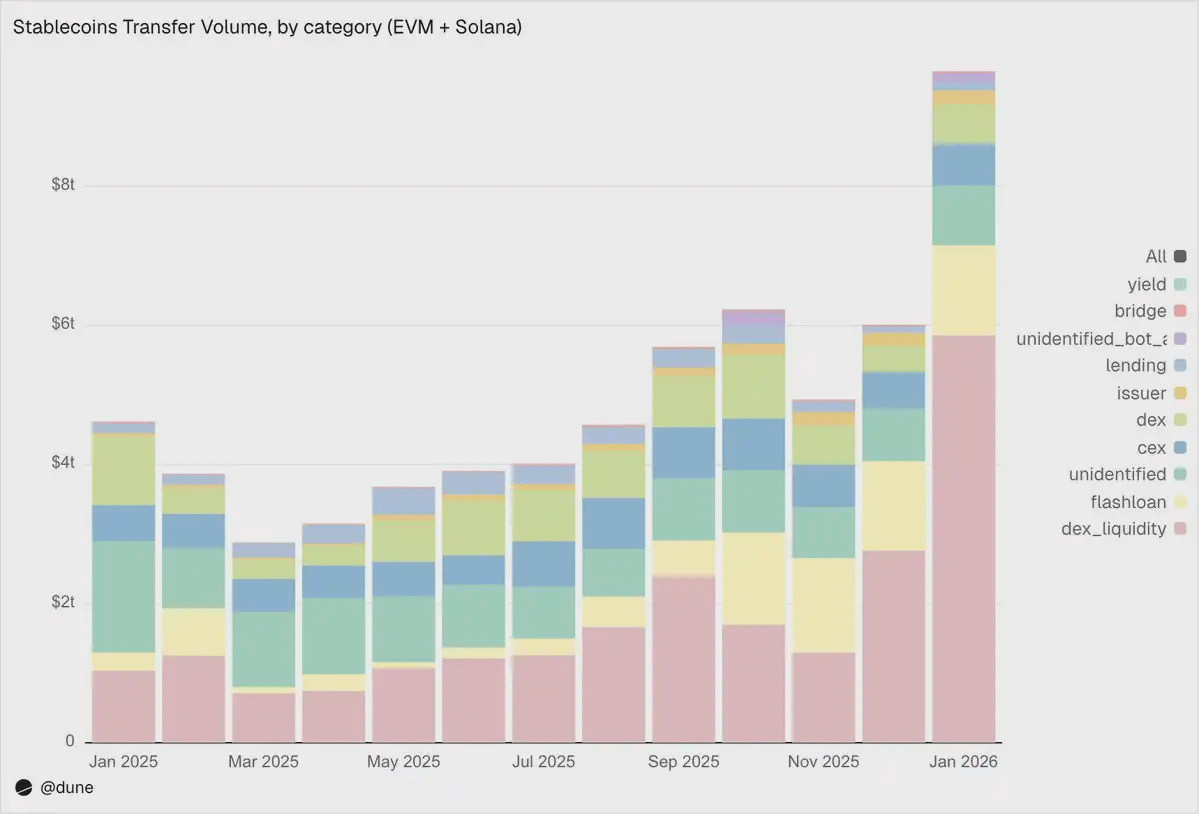

Janeiro de 2026: volume de transferências de 10,3 trilhões de dólares

Em janeiro de 2026, o total de transferências de stablecoins dentro dos ecossistemas EVM, Solana e TRON atingiu 10,3 trilhões de dólares, mais do que o dobro de janeiro de 2025.

A distribuição on-chain e a estrutura do suprimento contrastam fortemente: a Base lidera com 5,9 trilhões de dólares, embora seu suprimento seja apenas 4,4 bilhões de dólares; Ethereum com 2,4 trilhões de dólares; Tron com 682 bilhões de dólares; Solana com 544 bilhões de dólares; e BNB Chain com 406 bilhões de dólares.

Por token, o USDC domina com 8,3 trilhões de dólares — quase 5 vezes o USDT (1,7 trilhões de dólares) — embora seu suprimento seja apenas cerca de 1/2,7 do último. O USDC claramente circula mais rápido e com mais frequência. O DAI é de 138 bilhões de dólares, o USDS é de 92 bilhões de dólares, e o USD1 é de 43 bilhões de dólares.

É importante enfatizar que esses dados são mantidos de forma objetivamente neutra. Este conjunto de dados não foi filtrado previamente com base em um padrão fixo para "atividades econômicas reais", portanto o total pode incluir fluxos gerados por arbitragem, robôs, roteamento interno e outras ações automatizadas. Não incorporamos julgamentos rígidos nos dados, mas sim fornecemos uma perspectiva objetiva, permitindo que os usuários escolham sua própria forma de filtragem — seja excluindo negociações de robôs, identificando uso orgânico, ou definindo padrões de medição de atividades de negociação que refletem melhor a realidade.

O que as stablecoins realmente estão fazendo?

Esse é o verdadeiro reflexo da granularidade deste conjunto de dados. As transferências não são simplesmente rotuladas como "montante", mas são classificadas em diferentes tipos de atividades com base nos mecanismos de acionamento na blockchain. Isso significa que não apenas sabemos que "10 trilhões de dólares foram movimentados", mas também sabemos "por que a movimentação ocorreu".

1. Infraestrutura de mercado (negociação DEX e liquidez)

· Fornecimento e retirada de liquidez DEX: 5,9 trilhões de dólares — o maior cenário de aplicação, refletindo o papel das stablecoins como ativos básicos para criadores de mercado na blockchain.

· Trocas DEX: 376 bilhões de dólares — atividades de negociação diretas em criadores de mercado automatizados.

Ambos somados indicam que as stablecoins são principalmente garantias de negociação e infraestrutura de liquidez. Curiosamente, o volume de negociação está mais concentrado em atividades de mineração de liquidez impulsionadas por incentivos e otimização ativa de capital, em vez de pura demanda de negociação.

2. Alavancagem e eficiência de capital (empréstimos + empréstimos relâmpago)

· Empréstimos relâmpago (tomar emprestado e devolver): 1,3 trilhões de dólares — ciclos de arbitragem automatizados e liquidações.

· Atividades de empréstimo (depósitos, empréstimos, reembolsos, retiradas): 137 bilhões de dólares — representando a eficiência de capital de curto prazo e a camada de crédito estruturada na blockchain.

3. Canais de entrada e saída (CEX e pontes entre cadeias)

· Fluxo CEX — depósitos (224 bilhões de dólares), retiradas (224 bilhões de dólares), transferências internas (151 bilhões de dólares): totalizando 599 bilhões de dólares.

· Acesso a pontes intercadeias: 28 bilhões de dólares — mostrando a funcionalidade das stablecoins como canais de liquidação entre plataformas intercadeias e centralizadas.

4. Nível de emissão (operações monetárias)

· Operações de emissor — cunhagem (28 bilhões de dólares), destruição (20 bilhões de dólares), reequilíbrio de âncoras (23 bilhões de dólares) e outras operações: somando 106 bilhões de dólares, quase 5 vezes os 42 bilhões de dólares de um ano atrás.

5. Protocolos de rendimento

· Atividades do protocolo de rendimento: 2,7 bilhões de dólares — um volume menor, mas com grande importância em estratégias estruturadas e gestão de ativos na blockchain.

De um modo geral, 90% do volume de transferências flui através de categorias de atividades reconhecidas, fornecendo uma visão detalhada que atravessa todas as camadas da pilha na blockchain.

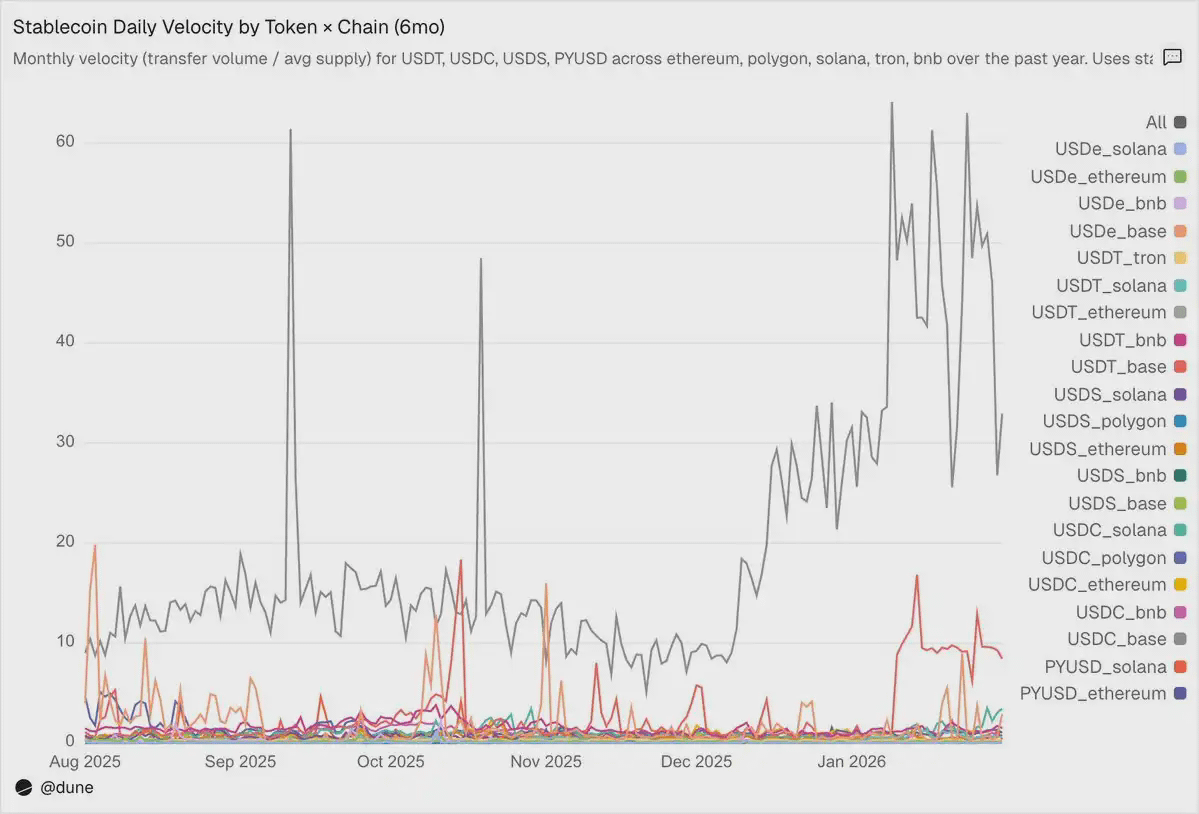

Velocidade de circulação: o mesmo token, mundos diferentes

A velocidade média de circulação diária (volume de transações dividido pelo suprimento) pode ser o indicador mais negligenciado na análise de stablecoins. Isso revela se as stablecoins estão ativamente sendo utilizadas como meio de troca ou apenas mantidas.

Entre os tokens que analisamos, o USDC e o USDT se destacam novamente, mas apresentam características diferentes.

O USDC tem a velocidade de circulação mais rápida na L2 e Solana. Na Base, a velocidade média diária do USDC chega a 14 vezes — um número impressionante impulsionado por atividades DeFi de alta frequência; na Solana e Polygon é cerca de 1 vez; na Ethereum, também atinge 0,9 vezes, com quase todo o suprimento circulando quase diariamente.

O USDT tem a velocidade mais rápida na BNB Chain e Tron. Na BNB Chain, atinge 1,4 vezes, refletindo negociações ativas; na Tron, é de 0,3 vezes, embora o volume de negociações seja baixo, mas está anormalmente estável, consistente com seu papel como principal canal de pagamento transfronteiriço. E na Ethereum, o USDT é apenas 0,2 vezes, com a maioria do suprimento superior a 100 bilhões de dólares em estado ocioso.

USDe e USDS têm velocidades mais lentas, mas isso é intencional. O USDe tem uma velocidade média de circulação de apenas 0,09 vezes na Ethereum; o USDS é de 0,5 vezes. Ambos são stablecoins de rendimento: o USDe normalmente é apostado como sUSDe para capturar os rendimentos da estratégia Delta neutra da Ethena; o USDS é depositado na mecânica de taxa de poupança da Sky para obter rendimentos subsidiados pelo protocolo. Assim, uma grande quantidade de volume permanece em contratos de poupança, como o mercado de empréstimos Aave e outros ciclos de rendimento estruturado. A baixa velocidade aqui não é um defeito, mas uma característica — esses ativos foram projetados para acumular rendimento, em vez de circular com frequência.

As diferenças entre as cadeias muitas vezes são mais importantes do que os tokens em si. O PYUSD, por exemplo, tem uma velocidade média de circulação de 0,6 vezes na Solana, que é quatro vezes maior do que na Ethereum (0,1 vezes). O mesmo token apresenta padrões de uso completamente diferentes em ecossistemas distintos.

O volume de suprimento e o volume de transferências contam cada um uma parte da história, enquanto a velocidade de circulação conecta os dois — revela se as stablecoins em uma determinada cadeia são uma infraestrutura ativa ou capital adormecido.#稳定币 $BTC $ETH #加密市场反弹