O cenário financeiro global está atualmente passando pela sua transformação mais significativa em décadas. À medida que avançamos para 2026, a tradicional dominância de reservas baseadas em fiat está sendo desafiada por uma mudança estrutural em direção a ativos reais.

Este relatório fornece uma análise profunda do superciclo de Ouro e Prata de 2024 a 2026, examinando a convergência de tensões geopolíticas, instabilidade fiscal e um realinhamento fundamental da liquidez global.

Ao sintetizar dados macroeconômicos com percepções de risco soberano em mudança, delineamos por que os metais preciosos passaram de meras proteções para os principais motores da diversificação moderna de portfólios.

Visão Executiva: A Fundação Estrutural

O ouro continua estruturalmente sustentado por três forças distintas e poderosas que definem o atual regime de mercado:

Liquidez de investimento proveniente de centros financeiros globais.

A demanda física asiática combinada com as atividades estratégicas dos bancos centrais.

A diversificação das reservas globais, reduzindo a exposição concentrada em dólares americanos.

Uma premissa fundamental para esta análise é que a recente correção do mercado foi inteiramente impulsionada pela liquidez e não resultou de um colapso na demanda estrutural. O ouro entrou formalmente em um superciclo estrutural, impulsionado principalmente por Estados soberanos.

Para gestores de carteiras e investidores privados, o ouro continua sendo uma das ferramentas de diversificação mais eficazes e essenciais na era financeira moderna.

Estrutura de Liquidez e a Geografia dos Fluxos Globais

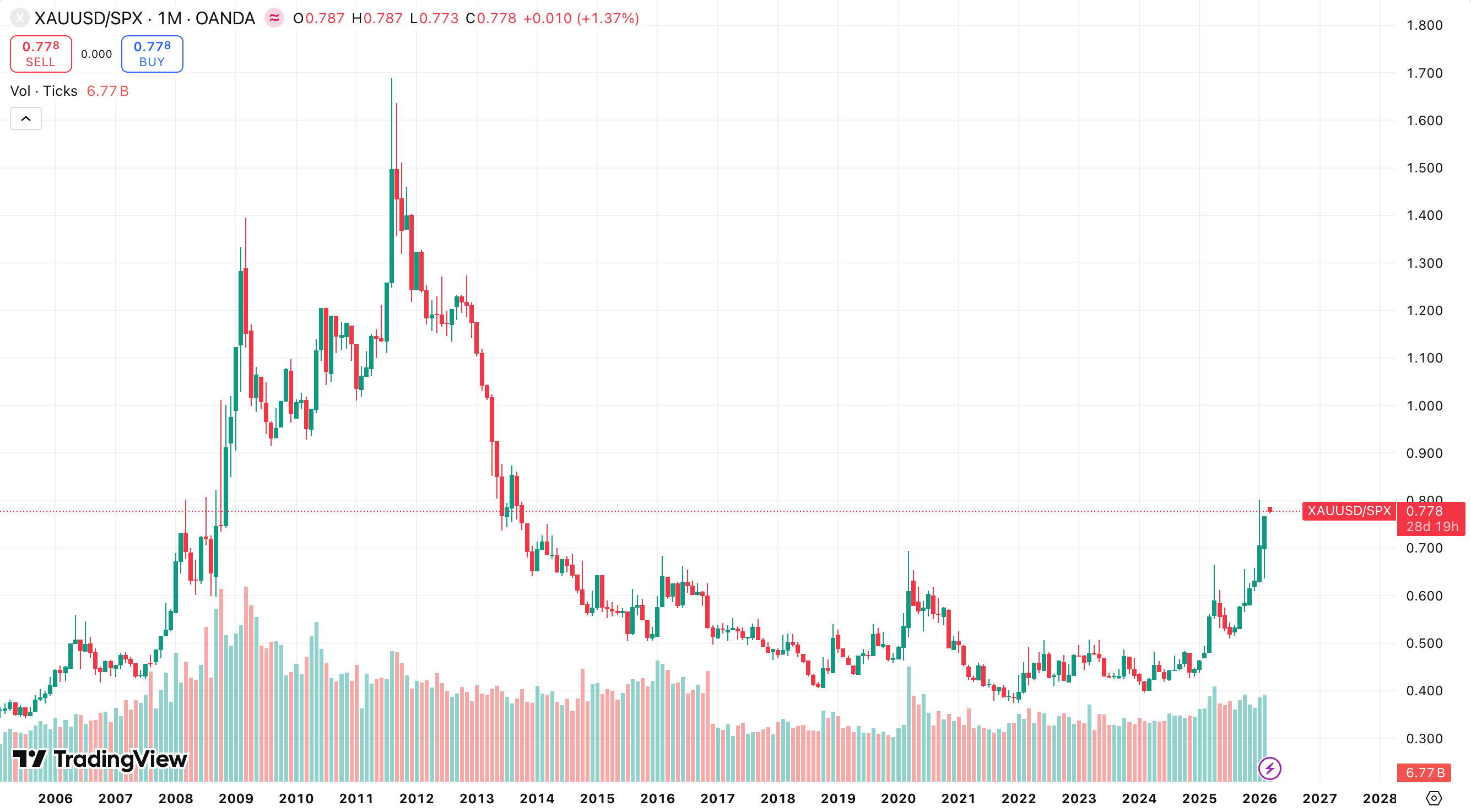

As fases de aceleração de preços no ambiente atual são impulsionadas principalmente pelo capital financeiro ocidental. Isso inclui fundos negociados em bolsa (ETFs) dos Estados Unidos e da Europa, posicionamento na COMEX e fluxos de balcão compensados via Londres.

O ano de 2025 apresentou um dos ciclos de acumulação mais fortes já registrados em fundos negociados em bolsa (ETFs), com um acréscimo de 801 trilhões de dólares globalmente. Esses dados confirmam que a alocação macro, e não a demanda tradicional por joias, tornou-se o principal fator determinante dos preços.

Quando os rendimentos reais diminuem ou o dólar americano se desvaloriza, esses fluxos atuam como um poderoso multiplicador de valorização.

Por outro lado, a demanda asiática opera sob uma lógica diferente. Os mercados da China, Índia e Oriente Médio absorvem as quedas por meio da compra de barras, moedas e fundos negociados em bolsa locais. Na Índia, houve uma mudança significativa das joias para formatos de investimento, mesmo com preços elevados.

Entretanto, as compras dos bancos centrais permanecem em níveis historicamente elevados, refletindo uma ampla diversificação de ativos em dólares americanos e uma maior conscientização sobre os riscos das sanções. Juntos, esses fatores criam um piso estrutural permanente para o mercado.

Centros de fluxo geográficos

A infraestrutura global do mercado de ouro está dividida em centros específicos:

LBMA de Londres: Funciona como o principal centro de compensação e negociação de balcão.

Nova Iorque COMEX: O principal motor para posicionamento alavancado.

Xangai, Hong Kong e Dubai: essas cidades representam os centros globais de absorção física.

A análise da volatilidade do mercado mostra que os picos geralmente se originam de reajustes de posicionamento no Ocidente, e não de liquidações na Ásia. É especificamente a demanda da Ásia e do setor oficial, ou seja, dos bancos centrais, que estabiliza o mercado durante as correções.

A dinâmica das correções de mercado

Quando ocorrem correções, a pressão geralmente se origina de resgates em fundos negociados em bolsa (ETFs), liquidação de contratos futuros alavancados na COMEX e aumento da oferta de reciclagem desencadeada por preços mais altos. Deve-se enfatizar que essas correções são predominantemente impulsionadas por fluxos financeiros, e não por um colapso na demanda física.

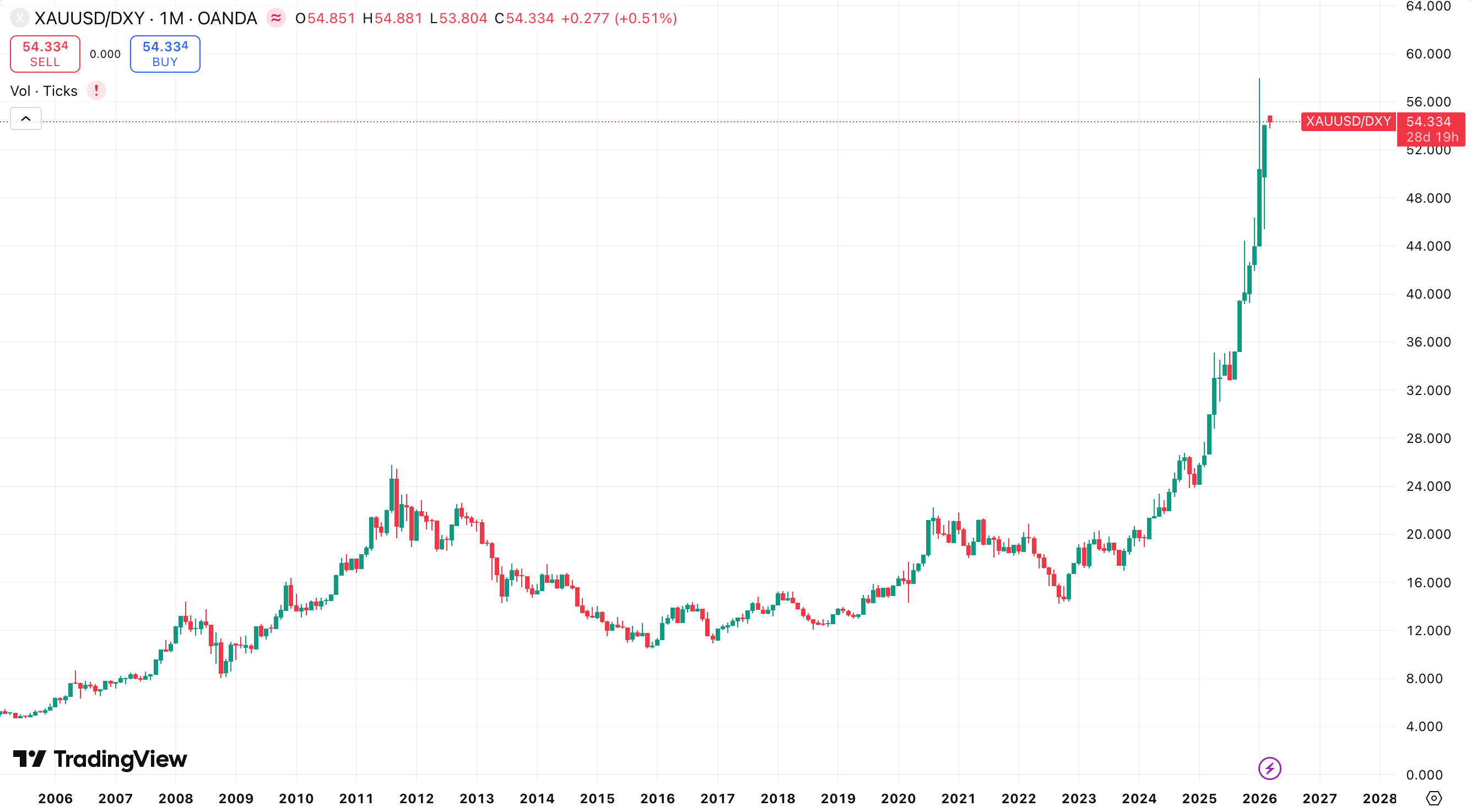

Prêmio Geopolítico e a Trajetória de Fraqueza do Dólar

Desde os eventos cruciais de 2022, a acumulação por parte dos bancos centrais tem permanecido elevada, e a participação do ouro nas reservas globais tem registado um aumento consistente.

O congelamento de US$ 300 bilhões em reservas russas alterou a percepção global do risco soberano, incorporando um prêmio geopolítico estrutural na precificação do ouro. Esse componente é estrutural e impulsionado pelo regime, não sendo cíclico.

O cenário de política monetária de dólar fraco

Na atual linha de governo, se a política se inclinar para o enfraquecimento competitivo do dólar e para a expansão de medidas comerciais de apoio à indústria nacional, o mecanismo de transmissão para o ouro se tornará claro:

Queda do dólar: Sustenta o ouro mecanicamente.

Aumento das tensões comerciais: aumenta o prêmio de risco.

Rendimentos reais sob pressão: acelera os fluxos de alocação para metais preciosos.

Os sinais de confirmação para esse cenário incluem uma tendência de baixa sustentada no DXY, declínio nos rendimentos reais de 10 anos, novos fluxos de entrada em fundos negociados em bolsa e uma escalada na política comercial.

Nessas condições, o ouro poderia transitar de sua atual tendência de alta constante para uma fase de aceleração impulsionada pela alocação de recursos.

A alta do ouro de 2024 a 2026: quatro pilares de reforço

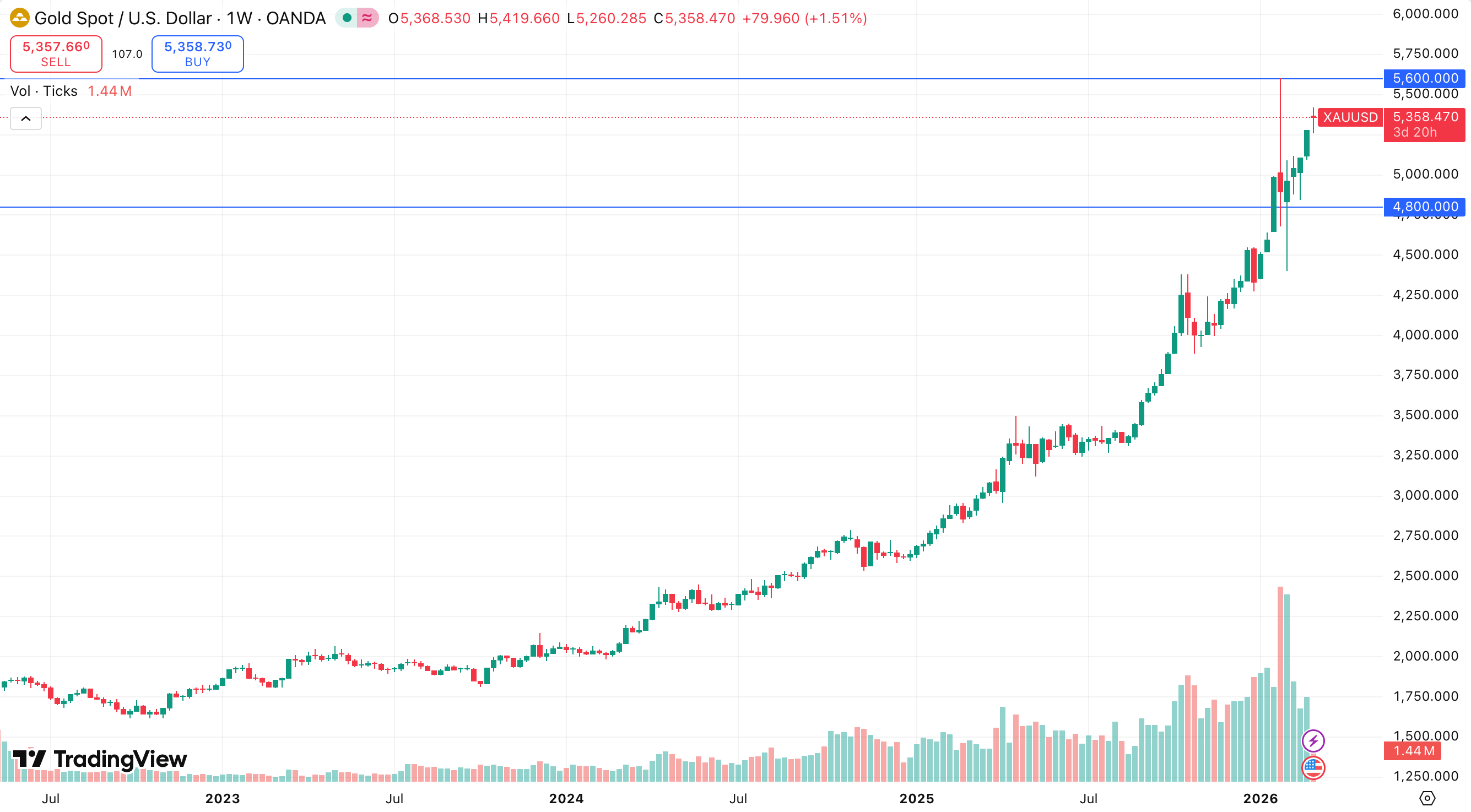

Desde o início de 2024, o ouro valorizou-se 155%, partindo de sua base de US$ 2.050 e atingindo um recorde histórico de US$ 5.608 em janeiro de 2026. Somente em 2025, o ativo cresceu 67%, marcando o melhor desempenho anual em 47 anos, um feito não visto desde 1979. Essa aceleração levou o ouro a um estágio de descoberta de preços, onde os níveis de resistência técnica são praticamente inexistentes.

Pilar 1: O Comércio de Desvalorização Monetária e a Desvalorização Monetária de Longo Prazo

O congelamento das reservas russas em US$ 300 bilhões em 2022 tornou-se o principal catalisador para uma reavaliação global da segurança dos ativos denominados em dólares americanos. Os bancos centrais, particularmente os da aliança BRICS+, iniciaram uma diversificação sistemática em ouro físico, que se destaca como o único ativo sem risco de contraparte. De acordo com a Pesquisa de Reservas de Ouro de Bancos Centrais, 81% dos bancos centrais esperam um crescimento adicional nas reservas de ouro e 28% planejam aumentar suas participações nos próximos 12 meses.

Pilar 2: Taxas Reais e Condições Monetárias

Com os títulos do Tesouro americano de 10 anos rendendo aproximadamente 4,05% e a inflação subjacente em 2,7%, as taxas reais estão oscilando em torno de 1,3% a 1,6%. Historicamente, o ouro apresenta um desempenho excepcionalmente forte quando as taxas reais permanecem abaixo de 2%. Em um ambiente de flexibilização quantitativa prolongada, o ouro serve como uma proteção crucial contra a inflação oculta.

Pilar 3: Crise Fiscal dos EUA e o Superciclo da Dívida

A dívida federal ultrapassou a marca de US$ 38,8 trilhões, e o déficit orçamentário está acima de 6% do PIB, com uma projeção de US$ 1,9 trilhão pelo CBO para o ano fiscal de 2026. A profunda polarização política impede qualquer tentativa séria de consolidação fiscal. Os investidores compreendem cada vez mais que essa dívida será corroída pela inflação e pelo crescimento nominal, o que implica uma fraqueza fundamental e de longo prazo para o dólar americano.

Pilar 4: O Fator Trump e a Turbulência Geopolítica

O governo atual implementa ativamente uma política de desvalorização do dólar para impulsionar as exportações domésticas. Como resultado, o índice DXY perdeu 13% no último ano. As tensões geopolíticas concomitantes, que vão desde questões envolvendo a Groenlândia e a Venezuela até o Oriente Médio em geral, geram uma demanda contínua e robusta por ativos de refúgio seguro. O ouro permanece o refúgio seguro tradicional e definitivo nos mercados financeiros globais.

Bancos Centrais e Estrutura da Demanda Global

As compras dos bancos centrais continuam sendo o principal motor dessa recuperação. Após o recorde de 1.136 toneladas em 2022, o ritmo de acumulação estabilizou-se entre 1.044 e 1.051 toneladas anualmente. No período de 2023 a 2024, esse volume foi 2,2 vezes superior à média pré-crise de 2010 a 2021, que era de 473 toneladas por ano.

Estatísticas de 2025: As compras líquidas conhecidas atingiram 863 toneladas.

Dados do terceiro trimestre de 2025: Os bancos centrais compraram 220 toneladas, o que representa um aumento de 10% em relação ao ano anterior e um aumento significativo de 28% em relação ao trimestre anterior, apesar do cenário de preços recordes.

Fatores secundários de demanda: O mercado registrou entradas recordes em fundos negociados em bolsa (ETFs) de 801 toneladas e uma demanda física por barras e moedas que atingiu 1.374 toneladas.

Volume total: A demanda global total em 2025 ultrapassou 5.000 toneladas, avaliada em aproximadamente US$ 555 bilhões, um aumento de 45% em relação ao ano anterior.

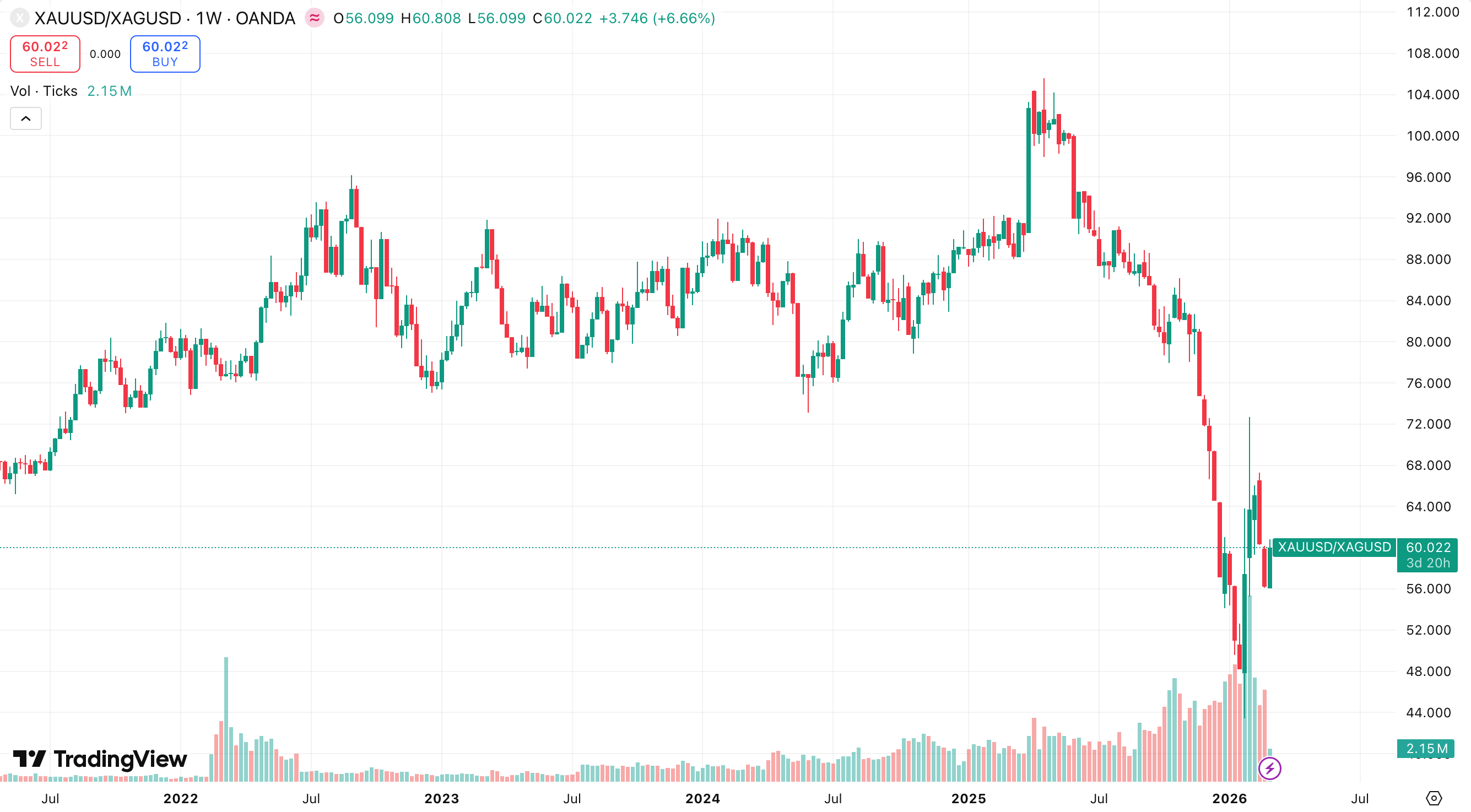

Prata 2024–2026: Fatores Fundamentais e Volatilidade do Mercado

A prata experimentou seu próprio ciclo de crescimento expressivo nos últimos anos. Em 2025, os preços da prata dispararam aproximadamente 147%, atingindo níveis recordes acima de US$ 120/oz em meio a déficits de oferta e fatores macroeconômicos. No início de 2026, a prata continuava a apresentar forte crescimento, superando o ouro em termos percentuais anuais, com um aumento de 30% no acumulado do ano.

O mercado, no entanto, permanece altamente volátil, com grandes oscilações e quedas superiores a 30% em curtos períodos, sendo uma característica notável do cenário de 2026.

Principais fatores fundamentais para a prata

Déficit estrutural de oferta: A prata apresenta um déficit de oferta há vários anos consecutivos, com a demanda superando significativamente a oferta disponível. O Silver Institute estima que os déficits podem chegar a dezenas de milhões de onças em 2026. O crescimento da produção é inerentemente limitado a 1% ou 2% ao ano, visto que a maior parte da prata é produzida como subproduto de outros metais, como ouro e cobre, o que torna uma expansão rápida praticamente impossível.

Crescimento da Demanda Industrial: As propriedades de condutividade e refletividade da prata a tornam essencial para eletrônicos, sensores, data centers de inteligência artificial, painéis solares e a indústria de veículos elétricos. Somente o setor solar consome centenas de milhões de onças anualmente. Diferentemente do ouro, 50 a 60% da demanda por prata é industrial, o que adiciona um fator estrutural de longo prazo ao seu preço.

Demanda Macroeconômica e de Ativos de Refúgio: Assim como o ouro, a prata é vista como uma proteção durante guerras comerciais, tensões geopolíticas e períodos de expectativa de cortes nas taxas de juros. Por exemplo, em fevereiro de 2026, os ETFs e os contratos futuros de prata dispararam em resposta direta ao aumento dos riscos comerciais e geopolíticos.

Estrutura da Demanda: A demanda por investimentos permanece forte, com aportes em fundos negociados em bolsa (ETFs) de prata, especialmente durante períodos de turbulência no mercado. A demanda física por moedas e barras permanece sólida até 2026, apesar do cenário de preços elevados.

Prata tokenizada como o novo jogador

Ao representar a prata física na forma de ativos do mundo real negociáveis em exchanges de blockchain, a prata tokenizada oferece vantagens significativas:

Propriedade fracionada a partir de 1g ou 1oz.

Negociação 24 horas por dia, 7 dias por semana, com maior liquidez do que a prata física.

Usabilidade em finanças descentralizadas e contratos inteligentes.

Cenários, Perspectivas e Monitoramento 2026–2027

Quadro de Preços do Ouro

Cenário base com 65% de probabilidade: Consolidação entre US$ 4.800 e US$ 5.600, com uma ascensão gradual para novas máximas de US$ 5.700 a US$ 6.300 até o final de 2026. A demanda de bancos centrais e instituições financeiras deverá compensar totalmente a fraqueza no segmento de joias.

Cenário otimista com 25% de probabilidade: Um choque geopolítico ou uma recessão nos EUA poderia levar os preços para entre US$ 6.300 e US$ 7.500 até 2026-2027.

Cenário pessimista com 10% de probabilidade: Um dólar mais forte, combinado com um aperto monetário acentuado do Federal Reserve e uma redução da escalada da guerra comercial, poderia levar a uma correção para a faixa de US$ 4.300 a US$ 4.800.

Para o curto prazo (1 a 3 meses), espera-se uma volatilidade de aproximadamente 10%, com suporte entre US$ 4.700 e US$ 4.800 e resistência entre US$ 5.300 e US$ 5.500. A perspectiva para o médio prazo (6 a 18 meses) permanece de uma tendência de alta consistente, com metas de US$ 5.900 a US$ 6.500 até o final de 2026 e de US$ 6.800 a US$ 7.800 em 2027.

Quadro de Preços da Prata

Cenário base com probabilidade de 60% a 70%: Consolidação em torno dos níveis atuais com movimento gradual para novas máximas. O suporte encontra-se entre US$ 70 e US$ 90/oz, com resistência entre US$ 100 e US$ 120.

Cenário otimista com probabilidade de 20% a 30%: Tensão geopolítica ou uma queda acentuada do dólar americano podem impulsionar a prata para US$ 150 ou mais em 2026-2027.

Cenário pessimista com 10% de probabilidade: Aumentos nas taxas de juros reais e o sentimento de aversão ao risco podem levar a uma queda para algo entre US$ 45 e US$ 60 por onça.

Conclusão: Navegando pelo Superciclo

Em conclusão, os dados confirmam que o ouro e a prata deixaram de ser apenas commodities cíclicas e se tornaram fundamentais para uma reestruturação monetária impulsionada pelo novo regime.

A combinação de uma oferta inelástica, particularmente no mercado da prata, e uma demanda insaciável do setor público cria um ambiente único de aceleração impulsionada pela alocação. Embora a volatilidade de curto prazo seja inevitável, a trajetória de longo prazo é sustentada por um superciclo de dívida histórico e pela diversificação irreversível da riqueza soberana global.

Para o investidor criterioso, os anos de 2024 a 2026 representam uma oportunidade única para garantir valor em uma era de depreciação cambial de longo prazo.