Em nossa pesquisa anterior sobre Crypto AI, estabelecemos que, enquanto stablecoins e DeFi oferecem utilidade imediata, os Agentes representam a interface de usuário crítica para a indústria de IA. Consequentemente, definimos dois caminhos de valor primários para a integração de Crypto-AI: um foco de curto prazo em AgentFi, que automatiza estratégias de rendimento em protocolos DeFi maduros, e uma evolução de médio a longo prazo em direção ao Pagamento por Agente, permitindo a liquidação autônoma de stablecoins por meio de padrões emergentes como ACP, x402 e ERC-8004.

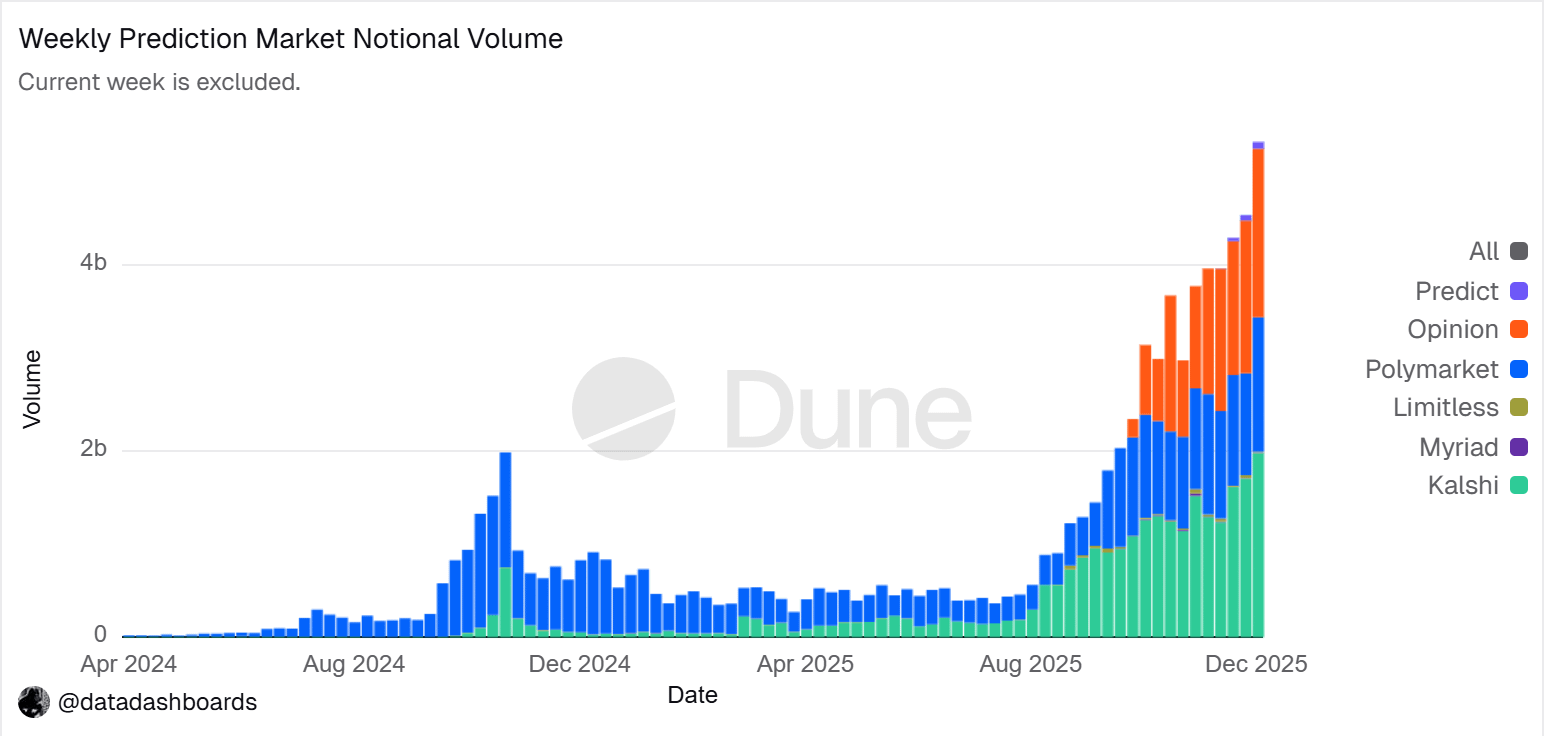

Os mercados de previsão se tornaram uma nova tendência industrial indiscutível em 2025, com o volume total de negociação anual subindo de aproximadamente $9 bilhões em 2024 para mais de $40 bilhões em 2025, alcançando um crescimento ano a ano de mais de 400%. Este crescimento significativo é impulsionado por múltiplos fatores: demanda por cobertura de incertezas trazida por eventos macro-políticos, a maturação da infraestrutura e modelos de negociação, e a quebra do gelo no ambiente regulatório (vitória do processo judicial da Kalshi e retorno da Polymarket aos EUA). Os Agentes de Mercado de Previsão estão mostrando protótipos iniciais no início de 2026 e estão prontos para se tornarem uma nova forma de produto no campo dos agentes ao longo do próximo ano.

I. Mercados de Previsão: De Ferramentas de Aposta a uma "Camada de Verdade Global"

Um mercado de previsão é um mecanismo financeiro para negociação em torno dos resultados de eventos futuros. Os preços dos contratos refletem essencialmente o julgamento coletivo do mercado sobre a probabilidade de um evento ocorrer. Sua eficácia decorre da combinação da sabedoria das multidões e incentivos econômicos: em um ambiente de apostas anônimas e em dinheiro real, informações dispersas são rapidamente integradas em sinais de preço ponderados pela disposição financeira, reduzindo assim significativamente ruído e julgamentos falsos.

(Nota: "Gráfico de Tendência de Volume de Negociações Nominais do Mercado de Previsão" do Dune Analytics aqui.)

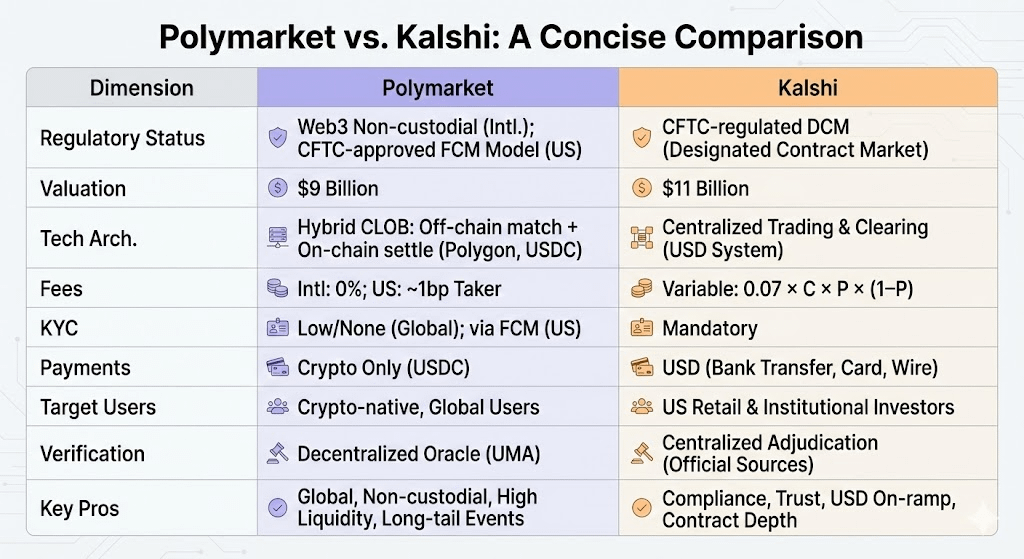

Até o final de 2025, os mercados de previsão formaram em grande parte um duopólio dominado por Polymarket e Kalshi. De acordo com a Forbes, o volume total de negociações em 2025 alcançou aproximadamente $44 bilhões, com Polymarket contribuindo com cerca de $21,5 bilhões e Kalshi cerca de $17,1 bilhões. Dados semanais de fevereiro de 2026 mostram que o volume de negociações da Kalshi ($25,9B) superou o da Polymarket ($18,3B), aproximando-se de 50% de participação de mercado. A Kalshi, aproveitando sua vitória legal no caso de contrato de eleição anterior, sua vantagem de conformidade de primeiro movimento no mercado de previsão de esportes dos EUA e expectativas regulatórias relativamente claras, alcançou rápida expansão. Atualmente, seus caminhos de desenvolvimento claramente divergiram:

Polymarket adota uma arquitetura híbrida de CLOB (Livro de Ordens de Limite Central) com "correspondência off-chain, liquidação on-chain" e um mecanismo de liquidação descentralizado. Construindo um mercado globalizado, não custodial de alta liquidez, formando uma estrutura operacional de "onshore + offshore" após seu retorno compatível aos EUA.

Kalshi integra-se ao sistema financeiro tradicional, acessando corretores de varejo convencionais via API para atrair formadores de mercado de Wall Street para uma participação profunda em contratos baseados em macro e dados. Seus produtos são restritos por processos regulatórios tradicionais, levando a um atraso na abordagem de demandas de cauda longa e eventos súbitos.

Além de Polymarket e Kalshi, outros participantes competitivos no campo dos mercados de previsão estão se desenvolvendo em dois caminhos principais:

Caminho de Distribuição em Conformidade: Incorporando contratos de eventos nos sistemas de conta e compensação existentes de corretores ou grandes plataformas, dependendo da cobertura de canais, qualificações de conformidade e confiança institucional para construir vantagens (por exemplo, Interactive Brokers × ForecastEx’s ForecastTrader, FanDuel × CME Group’s FanDuel Predicts). Embora as vantagens de conformidade e recursos sejam significativas, a escala do produto e do usuário ainda está em estágios iniciais.

Caminho On-Chain Nativo de Cripto: Representado por Opinion.trade, Limitless e Myriad, esses aproveitam mineração de pontos, contratos de ciclo curto e distribuição de mídia para alcançar um rápido crescimento de volume. Enfatizam desempenho e eficiência de capital, mas sua sustentabilidade a longo prazo e robustez de controle de risco ainda precisam ser verificadas.

Esses dois caminhos—entrada de conformidade financeira tradicional e vantagens de desempenho nativo em cripto—juntos constituem o cenário competitivo diversificado do ecossistema de mercado de previsão.

Enquanto os mercados de previsão superficialmente se assemelham a jogos de azar e são essencialmente jogos de soma zero, a diferença central reside em se possuem externalidades positivas: agregando informações dispersas através de negociações de dinheiro real para precificar publicamente eventos do mundo real, formando uma camada de sinal valiosa. A tendência está mudando de jogos para uma "Camada de Verdade Global"—conforme instituições como CME e Bloomberg se conectam, as probabilidades de eventos tornaram-se metadados de tomada de decisão diretamente acionáveis por sistemas financeiros e corporativos, proporcionando uma verdade de mercado mais oportuna, quantificável.

De uma perspectiva regulatória global, os caminhos de conformidade para mercados de previsão são altamente divergentes. Os EUA são a única grande economia que inclui explicitamente mercados de previsão em seu quadro regulatório de derivativos financeiros. Mercados na Europa, Reino Unido, Austrália e Cingapura geralmente os veem como jogos de azar e tendem a apertar as regulamentações, enquanto China e Índia os proíbem completamente. A futura expansão global dos mercados de previsão ainda depende de estruturas regulatórias nacionais.

II. Design da Arquitetura dos Agentes de Mercado de Previsão

Os Agentes de Mercado de Previsão estão atualmente entrando em uma fase inicial de prática. Seu valor reside não em "IA prevendo de forma mais precisa", mas em amplificar o processamento de informações e a eficiência de execução dentro dos mercados de previsão. Os mercados de previsão são essencialmente mecanismos de agregação de informações onde o preço reflete o julgamento coletivo da probabilidade de eventos; as ineficiências do mercado do mundo real decorrem da assimetria de informações, liquidez e restrições de atenção. O posicionamento razoável para um Agente de Mercado de Previsão é a Gestão de Portfólio Probabilístico Executável: convertendo notícias, textos de regras e dados on-chain em desvios de preços verificáveis, executando estratégias de forma mais rápida, disciplinada e de menor custo, e capturando oportunidades estruturais através de arbitragem entre plataformas e controle de risco de portfólio.

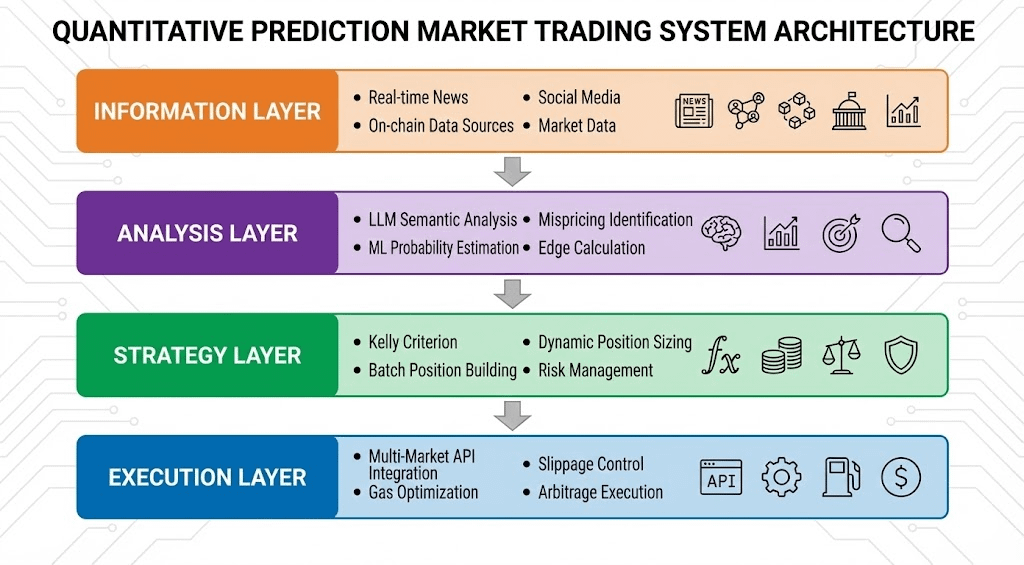

Um Agente de Mercado de Previsão ideal pode ser abstraído em uma arquitetura de quatro camadas:

Camada de Informação: Agrega notícias, mídias sociais, dados on-chain e dados oficiais.

Camada de Análise: Usa LLMs e ML para identificar precificação incorreta e calcular Edge.

Camada de Estratégia: Converte Edge em posições usando o Critério de Kelly, entradas escalonadas e controle de risco.

Camada de Execução: Completa a colocação de ordens multi-mercado, otimização de slippage e Gas, e execução de arbitragem, formando um loop fechado automatizado eficiente.

III. Estrutura de Estratégia para Agentes de Mercado de Previsão

Ao contrário dos ambientes de negociação tradicionais, os mercados de previsão têm diferenças significativas em mecanismos de liquidação, liquidez e distribuição de informações. Nem todos os mercados e estratégias são adequados para execução automatizada. O núcleo de um Agente de Mercado de Previsão reside em se é implantado em cenários com regras claras, codificabilidade e vantagens estruturais. A análise a seguir cobre seleção de alvo, gestão de posição e estrutura de estratégia.

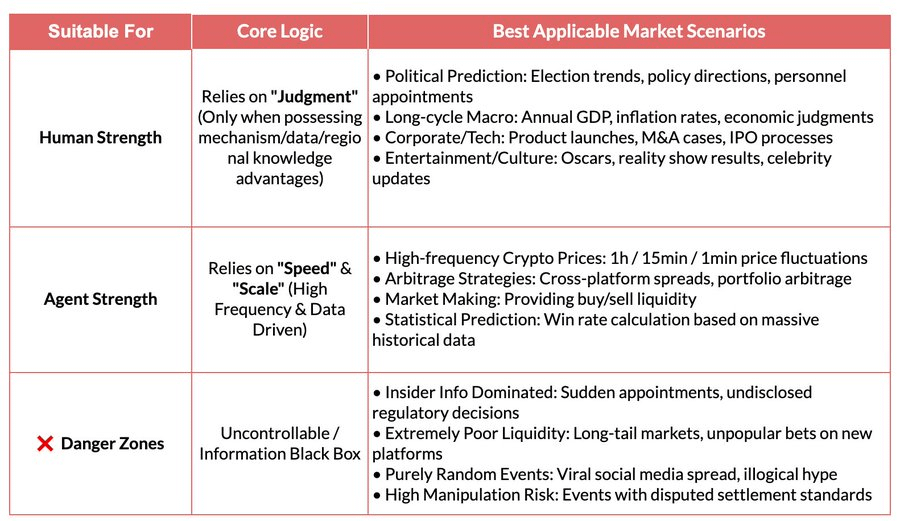

1. Seleção de Alvo do Mercado de Previsão

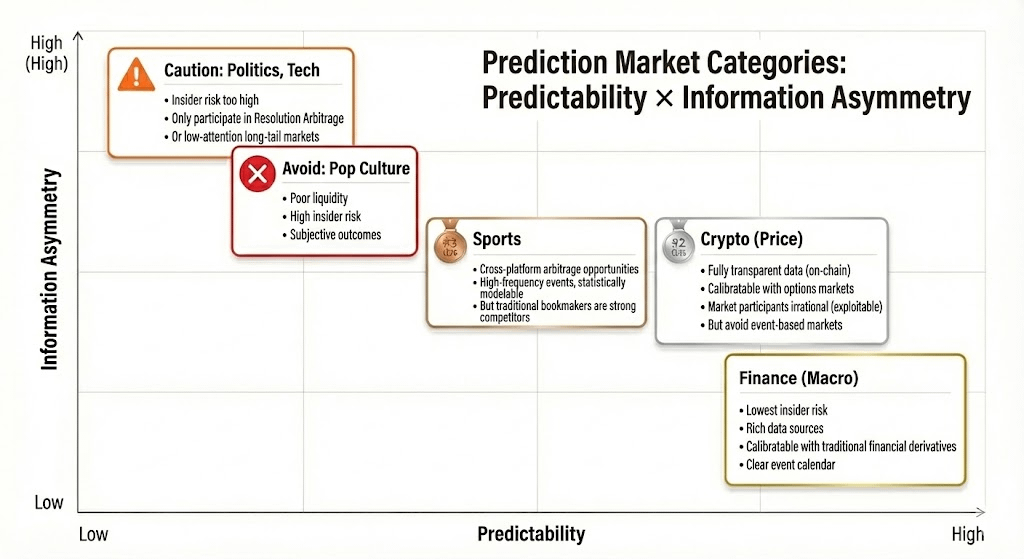

Nem todos os mercados de previsão têm valor negociável. O valor de participação depende de: Clareza de Liquidação (as regras são claras, a fonte de dados é única), Qualidade de Liquidez (profundidade do mercado, spread e volume), Risco de Insider (grau de assimetria de informação), Estrutura Temporal (tempo de expiração e ritmo do evento), e a própria Vantagem de Informação e Background Profissional do trader. Um mercado de previsão só tem uma base para participação quando a maioria das dimensões atende aos requisitos básicos. Os participantes devem se alinhar com base em suas próprias forças e características do mercado:

Vantagem do Núcleo Humano: Mercados que dependem de expertise de domínio, julgamento e integração de informações ambíguas, com janelas de tempo relativamente amplas (dias/semanas). Exemplos típicos: Eleições políticas, tendências macro e marcos corporativos.

Vantagem do Núcleo de Agente de IA: Mercados que dependem de processamento de dados, reconhecimento de padrões e execução rápida, com janelas de decisão extremamente curtas (segundos/minutos). Exemplos típicos: Preços de cripto de alta frequência, arbitragem entre mercados e criação de mercado automatizada.

Áreas Inadequadas: Mercados dominados por informações privilegiadas ou puramente aleatórias/muito manipuladas, que não oferecem vantagem a nenhum participante.

2. Gestão de Posições em Mercados de Previsão

O Critério de Kelly é a teoria de gestão de capital mais representativa em jogos repetidos. Seu objetivo não é maximizar o retorno de uma única negociação, mas maximizar a taxa de crescimento composto a longo prazo do capital. Calcula a proporção teórica de posição ótima com base em estimativas de taxa de vitória e odds, melhorando a eficiência de crescimento do capital sob a premissa de expectativa positiva. É amplamente utilizado em investimento quantitativo, jogos de azar profissionais, pôquer e gestão de ativos.

Fórmula Clássica: f^* = (bp - q) / b

Onde f∗ é a fração de aposta ótima, b são odds líquidas, p é a taxa de vitória e q=1−p.

Simplificado para PM: f^* = (p - preço\_de_mercado) / (1 - preço\_de_mercado)

Onde p é a verdadeira probabilidade subjetiva, preço\_de_mercado é a probabilidade implícita pelo mercado.

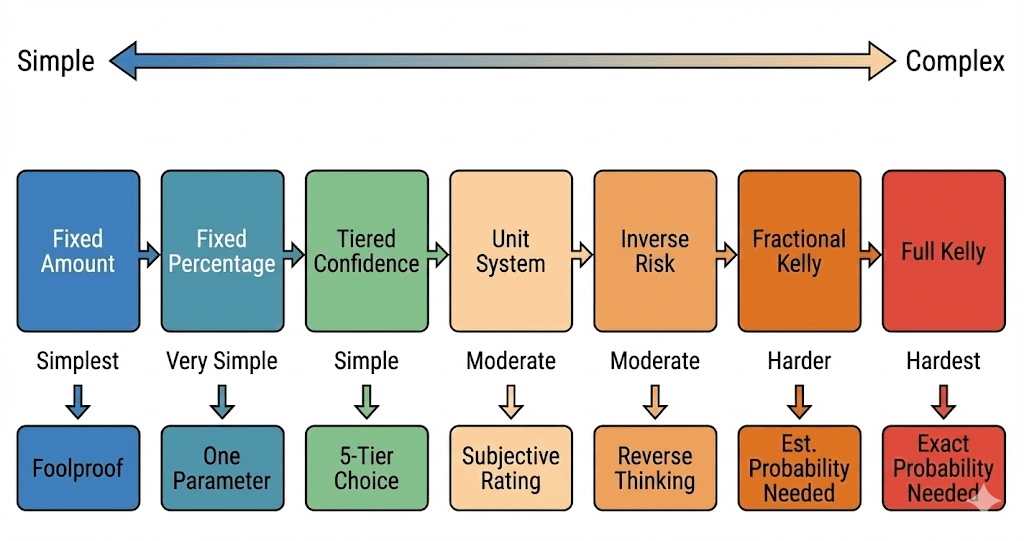

A eficácia teórica da fórmula de Kelly depende fortemente de estimativas precisas da verdadeira probabilidade e odds. Na realidade, os traders encontram dificuldades para captar consistentemente e com precisão a verdadeira probabilidade. Na prática, apostadores profissionais e participantes de mercados de previsão tendem a adotar estratégias baseadas em regras que são mais executáveis e menos dependentes da estimativa de probabilidade:

Sistema Unitário: Divide o capital em unidades fixas (por exemplo, 1%) e investe diferentes números de unidades com base em níveis de confiança. Isso restringe automaticamente o risco de apostas únicas por meio de um limite de unidades e é o método prático mais comum.

Apostas Planas: Usa uma porcentagem fixa de capital para cada aposta. Enfatiza disciplina e estabilidade, adequado para ambientes avessos ao risco ou de baixa convicção.

Níveis de Confiança: Pré-configura níveis discretos de posição e define limites absolutos para reduzir a complexidade nas decisões e evitar o problema de precisão falsa do modelo de Kelly.

Abordagem de Risco Invertido: Calcula o tamanho da posição de trás para frente, começando pela perda máxima tolerável. Define fronteiras a partir de restrições de risco, em vez de expectativas de lucro.

Para Agentes de Mercado de Previsão, o design de estratégia deve priorizar executabilidade e estabilidade em vez de optimalidade teórica. O segredo está em regras claras, parâmetros simples e tolerância a erros de julgamento. Sob essas restrições, o método de Níveis de Confiança combinado com limites de posição fixos é o esquema de gestão de posição geral mais adequado para Agentes PM. Este método não depende de estimativas de probabilidade precisas, mas divide oportunidades em níveis limitados com base na força do sinal, definindo limites claros para controlar o risco, mesmo em cenários de alta convicção.

3. Seleção de Estratégia para Mercados de Previsão

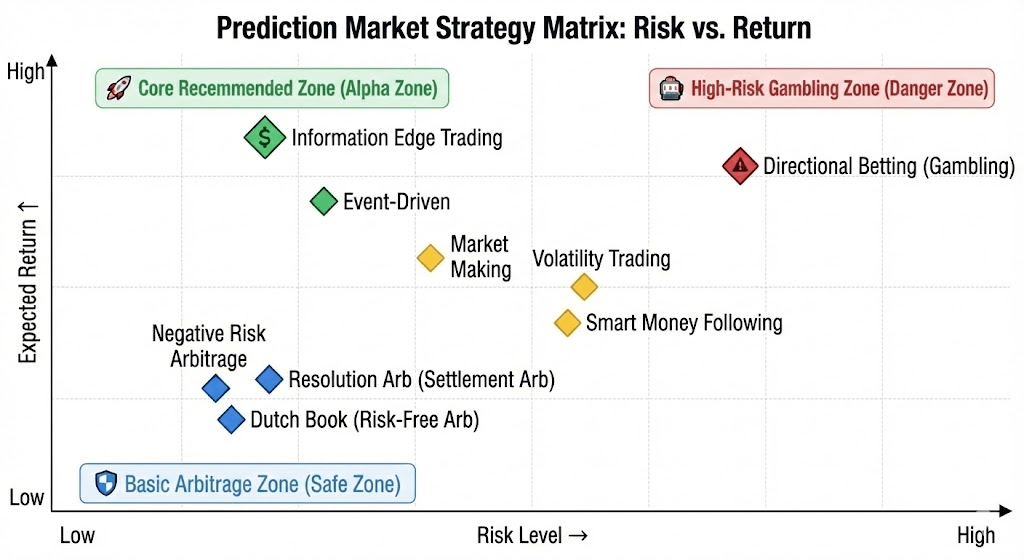

Estruturalmente, as estratégias se dividem em duas categorias principais: Estratégias de Arbitragem Determinística (caracterizadas por regras claras e codificabilidade) e Estratégias Direcionais Especulativas (dependendo da interpretação de informações e julgamento de direção). Além disso, existem Estratégias de Criação de Mercado e Hedging, principalmente para instituições profissionais com altos requisitos de capital e infraestrutura.

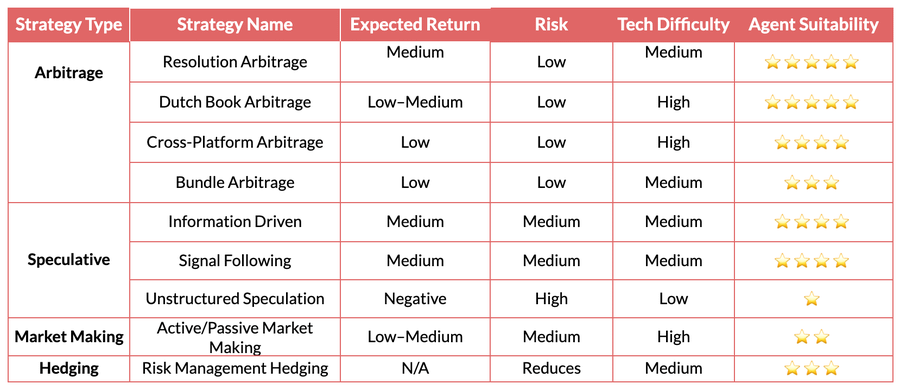

Estratégias de Arbitragem Determinística (Arbitragem)

Arbitragem de Resolução: Ocorre quando o resultado de um evento está basicamente determinado, mas o mercado ainda não precificou completamente. Os retornos vêm da sincronização de informações e velocidade de execução. As regras são claras, o risco é baixo e é totalmente codificável— a estratégia central mais adequada para execução de Agente.

Arbitragem de Livro Holandês (Conservação de Probabilidade): Explora desequilíbrios estruturais onde a soma dos preços para um conjunto mutuamente exclusivo e exaustivo de eventos se desvia da restrição de conservação de probabilidade ($\sum P \neq 1$). Ao construir um portfólio, trava retornos livres de risco. Depende apenas de regras e relações de preços, possui baixo risco e pode ser altamente regularizado. É uma forma típica de arbitragem determinística adequada para execução automatizada de Agente.

Arbitragem Entre Plataformas: Lucra capturando desvios de preços para o mesmo evento em diferentes mercados. Baixo risco, mas altas exigências de latência e monitoramento paralelo. Adequado para Agentes com vantagens de infraestrutura, mas a competição está se intensificando, levando a retornos marginais em declínio.

Arbitragem de Pacote: Explora inconsistências de preços entre contratos relacionados. A lógica é clara, mas as oportunidades são limitadas. Pode ser executada por Agentes, mas requer alguma engenharia para análise de regras e restrições de portfólio. A adequação do Agente é média.

Estratégias Direcionais Especulativas (Especulativa)

Informação Estruturada Orientada (Negociação de Informação): Centra-se em eventos claros ou informações estruturadas, como liberações de dados oficiais, anúncios ou janelas de julgamento. Enquanto a fonte de informação for clara e as condições de ativação forem definíveis, os Agentes podem aproveitar a velocidade e a disciplina na monitoração e execução. No entanto, quando a informação se transforma em julgamento semântico ou interpretação de cenários, a intervenção humana ainda é necessária.

Seguir Sinais: Lucra seguindo contas ou comportamentos de capital com desempenho historicamente superior. As regras são relativamente simples e automatizáveis. O risco central reside na deterioração do sinal e ser precedido/contratransacionado, exigindo mecanismos de filtragem e gestão de posição rigorosa. Adequado como estratégia auxiliar para Agentes.

Não Estruturado / Orientado por Ruído: Altamente dependente de sentimento, aleatoriedade ou comportamento de participação. Carece de uma vantagem estável e reprodutível, e o valor esperado a longo prazo é instável. Difícil de modelar e risco extremamente alto; não adequado para execução sistemática de Agente e não recomendado como estratégia a longo prazo.

Estratégias de Preço de Alta Frequência & Liquidez (Microestrutura de Mercado): Depende de janelas de decisão extremamente curtas, cotações contínuas ou negociação de alta frequência. As exigências de latência, modelos e capital são extremamente altas. Embora teoricamente adequadas para Agentes, elas são frequentemente limitadas pela liquidez e intensidade da competição nos mercados de previsão, adequadas apenas para alguns participantes com vantagens significativas de infraestrutura.

Controle de Risco & Hedging: Não busca diretamente lucro, mas é usado para reduzir a exposição geral ao risco. Regras e objetivos claros; funciona a longo prazo como um módulo subjacente de controle de risco.

Resumo: Estratégias adequadas para execução de Agentes em mercados de previsão estão concentradas em cenários com regras claras, codificabilidade e fraca julgamento subjetivo. A arbitragem determinística deve ser a principal fonte de receita, com informações estruturadas e estratégias de seguir sinais como suplementos. Negociações de alto ruído e emocionais devem ser sistematicamente excluídas. A vantagem a longo prazo de um Agente reside em capacidades disciplinadas de execução rápida e controle de risco.

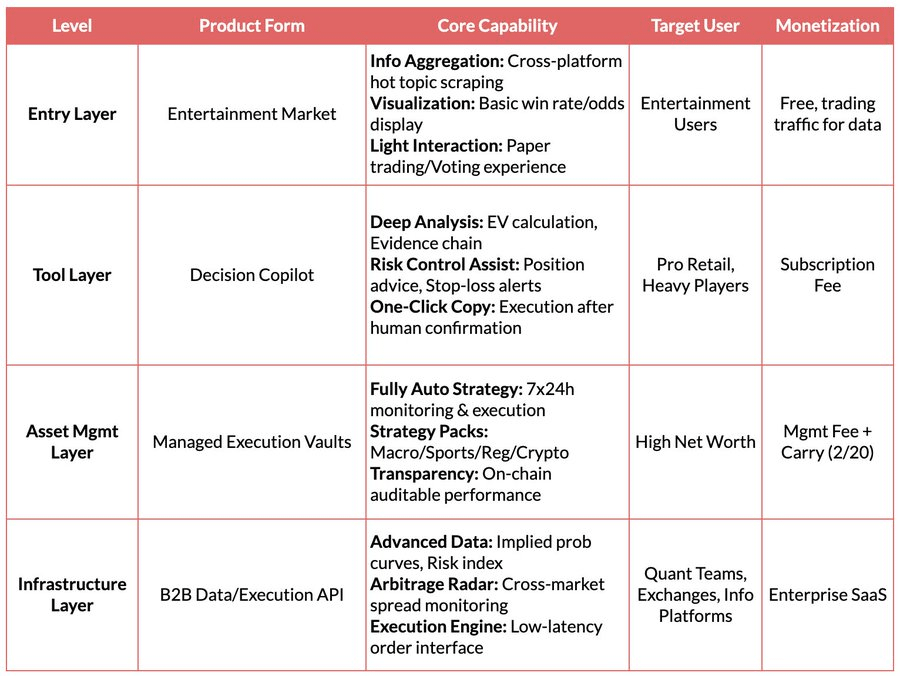

IV. Modelos de Negócios e Formas de Produto dos Agentes de Mercado de Previsão

Desenhos ideais de modelo de negócios para Agentes de Mercado de Previsão têm espaço de exploração em diferentes níveis:

Camada de Infraestrutura: Fornece agregação de dados em tempo real de múltiplas fontes, bibliotecas de endereços de Smart Money, motores de execução de mercado de previsão unificados e ferramentas de backtesting. Cobra taxas B2B para obter uma receita estável não relacionada à precisão da previsão.

Camada de Estratégia: Introduz estratégias de comunidade e de terceiros para construir um ecossistema de estratégias reutilizáveis e avaliáveis. Captura valor através de chamadas, pesos ou compartilhamento de lucro de execução, reduzindo a dependência de uma única Alpha.

Camada de Agente / Cofragem: Agentes participam diretamente do trading ao vivo via gestão confiada, dependendo de registros transparentes on-chain e sistemas rigorosos de controle de risco para ganhar taxas de gestão e taxas de desempenho com base na capacidade.

As formas de produto correspondentes podem ser divididas em:

Entretenimento / Modo de Gamificação: Reduz as barreiras de participação por meio de interação intuitiva semelhante ao Tinder. Tem o maior crescimento de usuários e capacidade de educação de mercado, tornando-se um ponto de entrada ideal para sair do nicho, mas precisa direcionar usuários para produtos de assinatura ou execução para monetização.

Assinatura de Estratégia / Modo de Sinal: Não envolve custódia de capital, é amigável à regulamentação com direitos e responsabilidades claras, e tem uma estrutura de receita SaaS relativamente estável. Atualmente, é o caminho de comercialização mais viável. Sua limitação é que as estratégias são facilmente copiadas e a execução sofre de slippage. Os tetos de receita a longo prazo são limitados, mas a experiência e a retenção podem ser significativamente melhoradas por meio de uma forma semi-automatizada de "Sinal + Execução com Um Clique".

Modo de Custódia de Cofragem: Possui efeitos de escala e vantagens de eficiência de execução, assemelhando-se a produtos de gestão de ativos. No entanto, enfrenta múltiplas restrições estruturais, como licenças de gestão de ativos, limites de confiança e riscos técnicos centralizados. O modelo de negócios é altamente dependente do ambiente de mercado e da lucratividade sustentada. A menos que possua um histórico de longo prazo e endosse de grau institucional, não deve ser o caminho principal.

No geral, uma estrutura de receita diversificada de "Monetização de Infraestrutura + Expansão do Ecossistema de Estratégia + Participação no Desempenho" ajuda a reduzir a dependência da suposição única de que "IA consistentemente supera o mercado." Mesmo que a Alpha converja à medida que o mercado amadurece, capacidades subjacentes como execução, controle de risco e liquidação retêm valor a longo prazo, construindo assim um ciclo de negócios mais sustentável.

V. Casos de Projeto de Agentes de Mercado de Previsão

Atualmente, os Agentes de Mercado de Previsão ainda estão na fase inicial de exploração. Embora o mercado tenha visto diversas tentativas desde frameworks subjacentes até ferramentas de camada superior, um produto padronizado que seja maduro em geração de estratégia, eficiência de execução, sistemas de controle de risco e ciclos de negócios fechados ainda não foi formado.

Classificamos o atual cenário do ecossistema em três níveis: Infraestrutura, Agentes Autônomos e Ferramentas de Mercado de Previsão.

Camada de Infraestrutura

Framework de Agentes Polymarket

Este framework oficial de desenvolvedor padroniza "conexão e interação", lidando com recuperação de dados, construção de ordens e interfaces básicas de LLM. No entanto, funciona principalmente como um padrão de acesso, em vez de uma solução turnkey; resolve "como codificar uma ordem", mas deixa as capacidades centrais de negociação—como geração de estratégia, calibração de probabilidade e gestão de risco—totalmente nas mãos do desenvolvedor.

Ferramentas de Mercado de Previsão Gnosis

Oferecendo suporte completo para leitura/escrita para o ecossistema Gnosis (Omen/Manifold), este conjunto de ferramentas fornece apenas acesso de leitura para Polymarket, criando barreiras claras no ecossistema. Serve como uma base forte para agentes nativos do Gnosis, mas tem utilidade limitada para desenvolvimento entre plataformas.

Polymarket e Gnosis são atualmente os únicos ecossistemas de mercado de previsão que claramente productizaram o "Desenvolvimento de Agentes" em frameworks oficiais. Outros mercados de previsão, como Kalshi, ainda permanecem principalmente no nível de API e SDK Python, exigindo que desenvolvedores completem por conta própria as capacidades-chave do sistema, como estratégia, controle de risco, operação e monitoramento.

Agentes Autônomos

Os atuais "Agentes de Mercado de Previsão de IA" no mercado ainda estão em estágios iniciais. Embora rotulados como "Agente", suas capacidades reais estão significativamente distantes de negociações automatizadas em loop fechado delegáveis. Geralmente, carecem de camadas de controle de risco independentes e sistemáticas e não incorporaram gestão de posições, stop-loss, hedging e restrições de valor esperado no processo de decisão. A productização geral é baixa, e sistemas maduros para operação a longo prazo ainda não foram formados.

Olas Predict

Olas Predict é atualmente o ecossistema de agentes de mercado de previsão mais produtizado. Seu produto central "Omenstrat" é construído no Omen dentro do sistema Gnosis, utilizando mecanismos de FPMM e arbitragem descentralizada. Suporta interações de alta frequência em pequena escala, mas é restrito pela liquidez limitada de mercado único do Omen. Sua "previsão de IA" depende principalmente de LLMs genéricos, carecendo de dados em tempo real e controle sistemático de risco, com taxas de vitória históricas variando significativamente entre categorias.

Em fevereiro de 2026, a Olas lançou “Polystrat”, estendendo as capacidades do Agente ao Polymarket—os usuários podem definir estratégias em linguagem natural, e o Agente identifica automaticamente desvios de probabilidade em mercados que se liquidadem em 4 dias e executa negociações. O sistema controla risco através de execução local Pearl, contas Safe autoadministradas e limites codificados, tornando-se o primeiro Agente de negociação autônomo de grau consumidor para Polymarket.

Estratégia de Polymarket da Rede UnifAI

Fornece um Agente de negociação automatizado para Polymarket, com uma estratégia central de risco de cauda: escaneando contratos próximos à liquidação com >95% de probabilidade implícita e comprando, visando capturar um spread de 3-5%. Dados on-chain mostram uma taxa de vitória próxima a 95%, mas os retornos divergem significativamente entre categorias. A estratégia depende fortemente da frequência de execução e da seleção de categoria.

NOYA.ai

Tenta um ciclo fechado abrangente de "Pesquisa-Julgamento-Execução". Sua arquitetura apresenta uma Camada de Inteligência para agregação de sinais e uma Camada de Abstração usando Intenções para gerenciar a complexidade entre cadeias. Atualmente, seus Cofres Omnichain foram entregues; o Agente de Mercado de Previsão permanece em desenvolvimento, e um ciclo completo de mainnet ainda não foi formado. No geral, está na fase de validação de visão.

Ferramentas de Mercado de Previsão

As atuais ferramentas de análise de mercado de previsão são insuficientes para constituir "Agentes de Mercado de Previsão" completos. Seu valor está principalmente concentrado nas camadas de Informação e Análise da arquitetura do agente; a execução de negociações, gestão de posições e controle de risco ainda devem ser suportados pelo trader. As formas de produto alinham-se mais a "Assinatura de Estratégia / Assistência de Sinal / Aprimoramento de Pesquisa" e podem ser vistas como protótipos iniciais de Agentes de Mercado de Previsão.

Com base em uma revisão sistemática das ferramentas de mercado de previsão Awesome-Prediction-Market-Tools, selecionamos projetos representativos com formas de produto preliminares:

Ferramentas de Análise de Mercado

Polyseer: Ferramenta orientada para pesquisa usando uma arquitetura de múltiplos Agentes (Planejador/Pesquisador/Critic/Analista/Repórter) para coleta de evidências e agregação bayesiana para gerar relatórios estruturados. Metodologia transparente, código aberto.

Oddpool: "Terminal Bloomberg para Mercados de Previsão," agregando Polymarket, Kalshi, CME, etc., com escaneamento de arbitragem.

Polymarket Analytics: Plataforma de análise de dados global para Polymarket, mostrando dados de trader, mercado, posição e volume.

Hashdive: Ferramenta de dados orientada para traders usando Smart Score para identificar "Smart Money."

Polyfactual: Foca na inteligência de mercado de IA e análise de sentimento/risco via extensão do Chrome.

Predly: Plataforma de detecção de precificação incorreta de IA que compara preços de mercado com probabilidades calculadas por IA no Polymarket e Kalshi. Afirma 89% de precisão de alerta.

Polysights: Cobre mais de 30 mercados e métricas on-chain com Insider Finder rastreando novas carteiras e grandes apostas unidirecionais.

PolyRadar: Análise paralela de múltiplos modelos com interpretação em tempo real, evolução da linha do tempo e pontuação de confiança.

Alphascope: Motor de inteligência impulsionado por IA para sinais em tempo real e resumos de pesquisa (estágio inicial).

Alertas / Rastreamento de Baleias

Stand: Foca na cópia de trading de baleias e alertas de alta convicção.

Whale Tracker Livid: Produtos que mudam posições de baleias.

Ferramentas de Descoberta de Arbitragem

ArbBets: Ferramenta impulsionada por IA que identifica arbitragem entre plataformas (Polymarket, Kalshi, Sportsbooks).

PolyScalping: Análise de arbitragem e scalping em tempo real para Polymarket (escaneamentos de 1 minuto).

Eventarb: Calculadora leve de arbitragem entre plataformas (Polymarket, Kalshi, Robinhood).

Prediction Hunt: Agregador entre bolsas comparando preços para arbitragem (Polymarket, Kalshi, PredictIt).

Terminais de Negociação / Execução Agregada

Verso: Terminal de grau institucional (YC Outono 2024) com interface estilo Bloomberg, cobrindo mais de 15.000 contratos entre Polymarket e Kalshi com inteligência de notícias de IA.

Matchr: Agregador entre plataformas cobrindo mais de 1.500 mercados com roteamento inteligente para correspondência de preços ideal e estratégias de rendimento automatizadas planejadas.

TradeFox: Plataforma de agregação profissional e Prime Brokerage apoiada pela Alliance DAO e CMT Digital. Oferece execução de ordens avançada (limite, stop-loss, TWAP), autoadministração e roteamento inteligente entre múltiplas plataformas. Expandindo para Kalshi, Limitless e SxBet.

VI. Resumo e Perspectivas

Atualmente, os Agentes de Mercado de Previsão estão na fase inicial de exploração de desenvolvimento.

Essência de Mercado: Apoiado pelo duopólio Polymarket e Kalshi, os mercados de previsão diferem dos jogos de azar por atuar como uma "Camada de Verdade Global" que agrega informações por meio de negociações de dinheiro real.

Posicionamento Central: Agentes funcionam como ferramentas de Gestão de Portfólio Probabilístico Executável. Eles convertem dados em desvios de preços verificáveis, priorizando disciplina e velocidade de execução.

Estratégia & Risco: A Arbitragem Determinística é a estratégia ótima para automação, com especulação servindo apenas como suplemento. A gestão de risco deve priorizar executabilidade usando Níveis de Confiança com Limites Fixos.

Modelo de Negócio: O caminho mais sustentável combina Infraestrutura (taxas de dados/executação B2B), Ecossistemas de Estratégia (licenciamento de terceiros) e Cofres (gestão de ativos baseada em desempenho).

Apesar do surgimento de diversas ferramentas e frameworks no ecossistema, um produto maduro e padronizado capaz de fechar o ciclo em geração de estratégia, eficiência de execução e controle de risco ainda não apareceu. Aguardamos a contínua iteração e evolução dos Agentes de Mercado de Previsão.

Isenção de responsabilidade: Este artigo foi criado com a assistência de ferramentas de IA, incluindo ChatGPT-5.2, Gemini 3 e Claude Opus 4.5. Embora o autor tenha se esforçado pela precisão, erros podem existir. Observe que os fundamentos de ativos cripto frequentemente divergem dos preços do mercado secundário. Este conteúdo é apenas para fins de informação e pesquisa e não constitui aconselhamento de investimento ou uma recomendação para comprar ou vender quaisquer tokens.