Recentemente ouvi dizer que a Binance está realizando um evento OpenClaw & AI Agent, e alguém acabou de me falar sobre essa direção, então decidi participar. Na verdade, eu sempre quis fazer um sistema quantitativo que realmente funcione, e não aquele projeto de PPT que 'só sabe fazer gráficos e contar histórias', então esta foi uma boa oportunidade para realmente me aprofundar. Agora meu QuantClaw AI já está conectado à API da Binance, não está mais apenas na fase de backtesting, mas pode executar o fluxo da estratégia completamente no sistema.

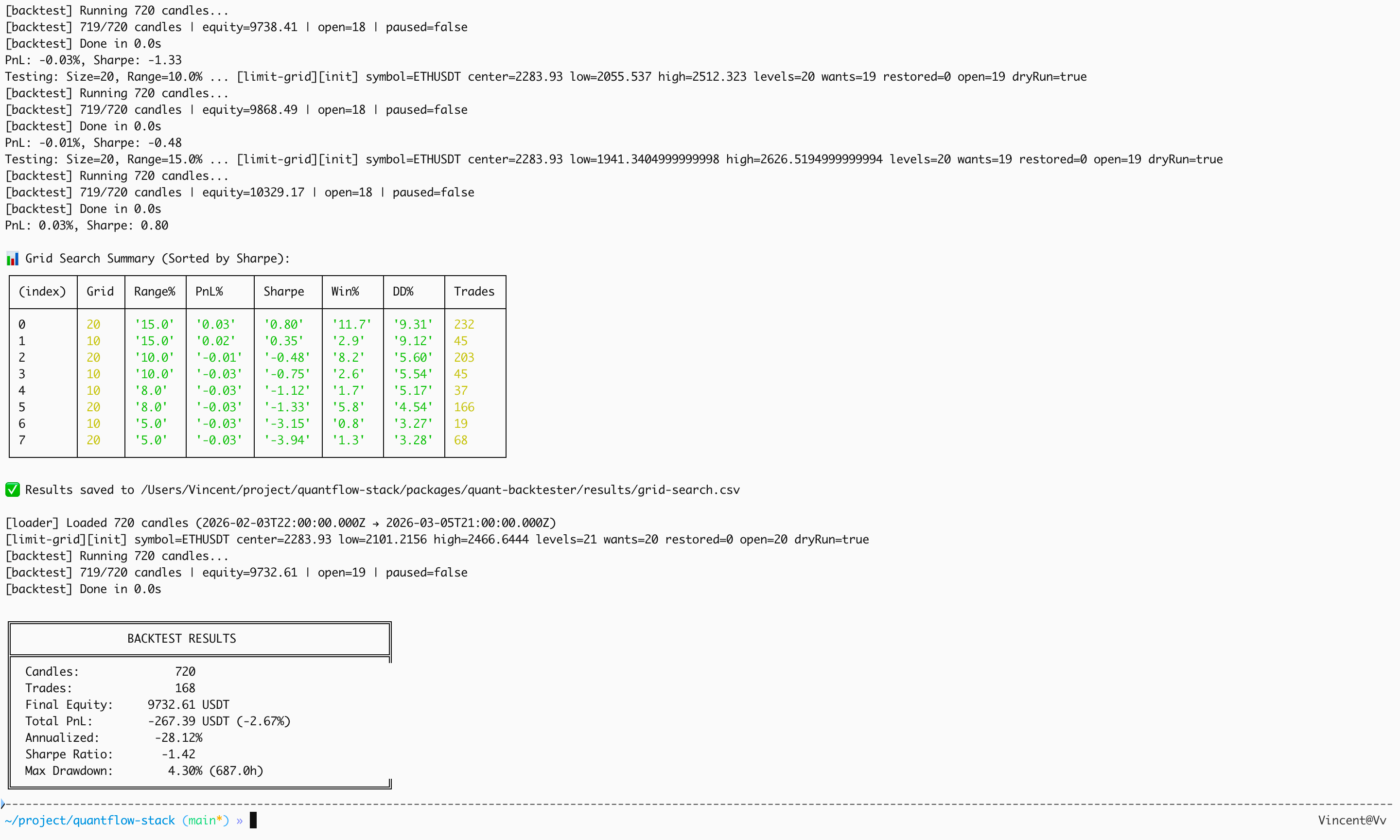

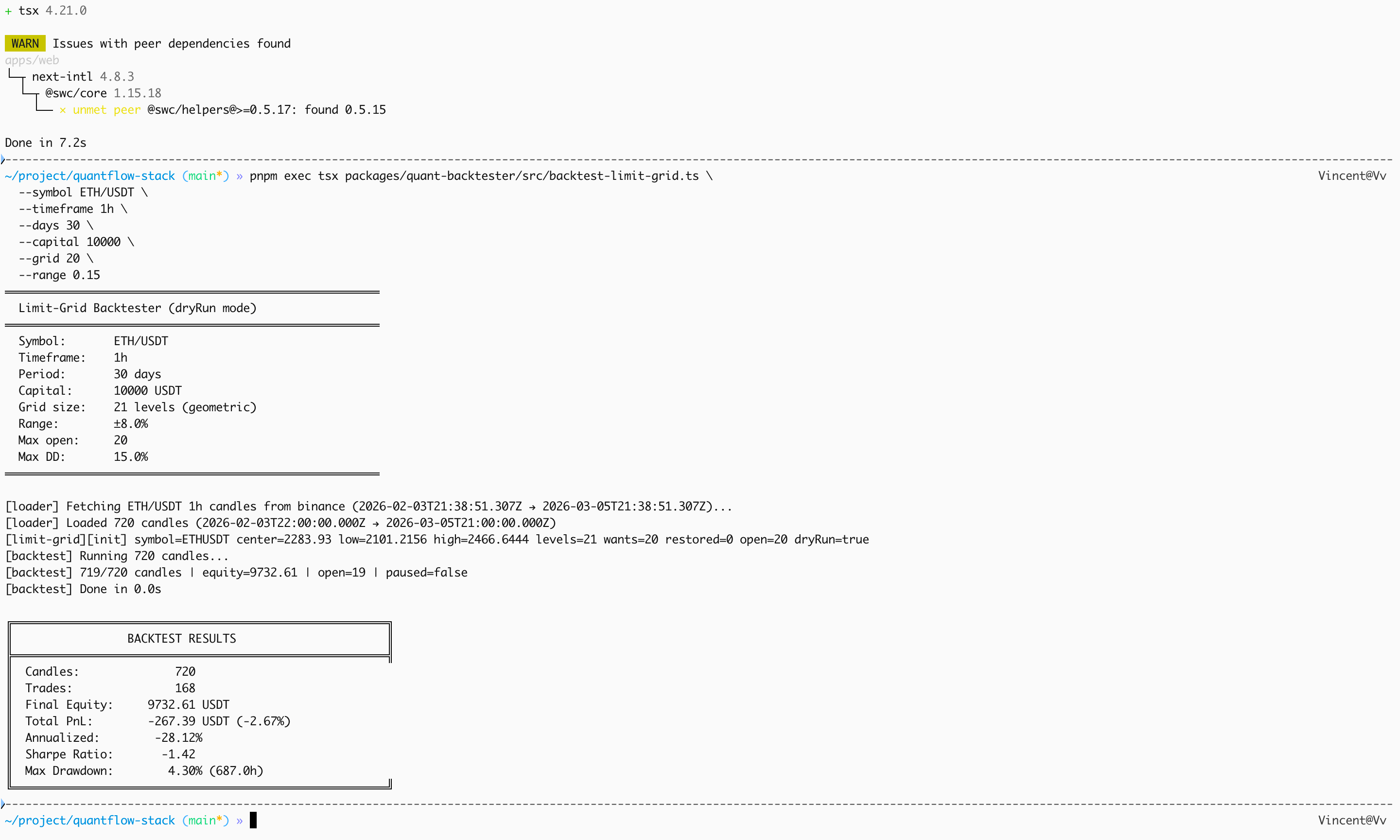

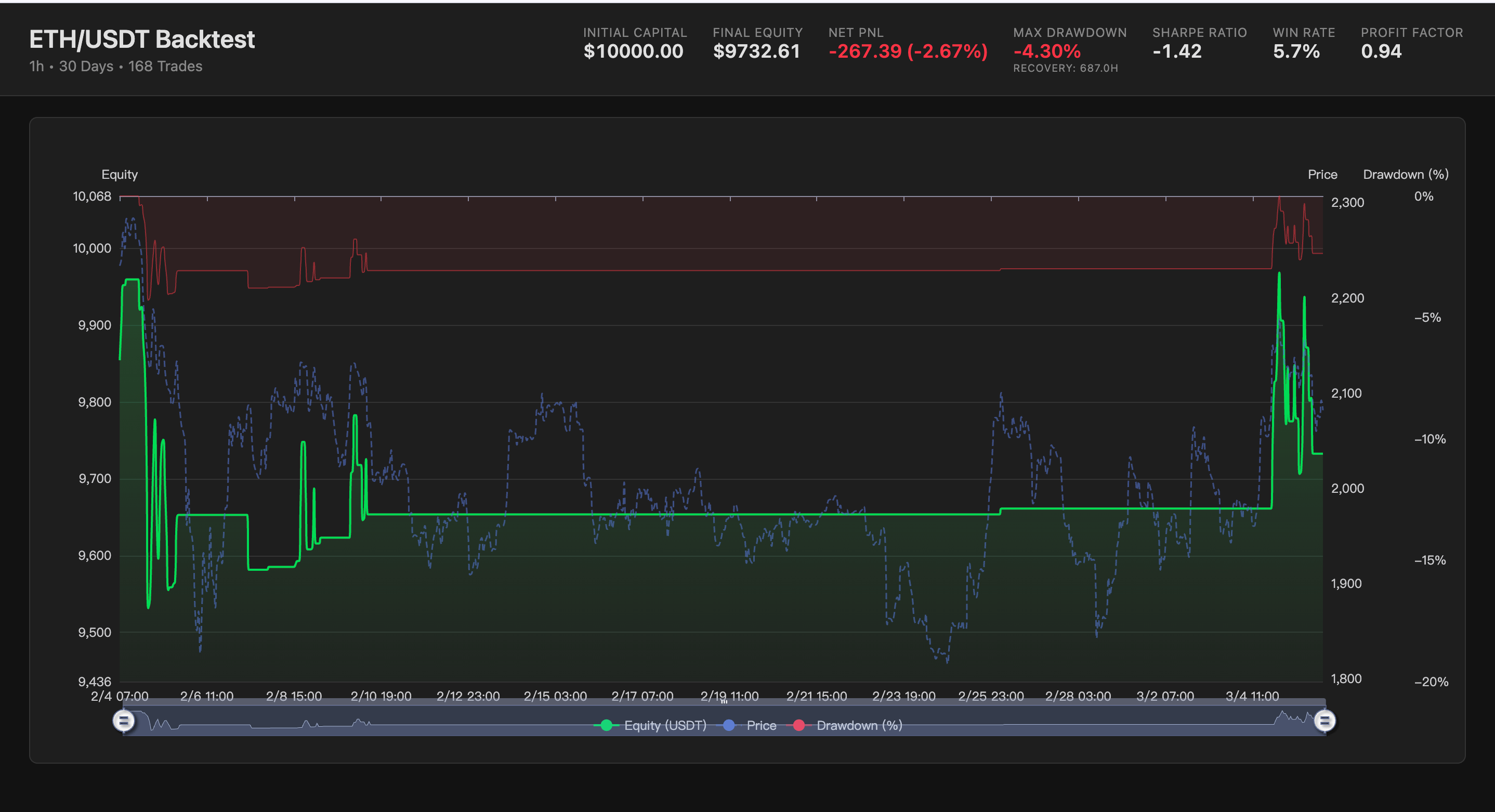

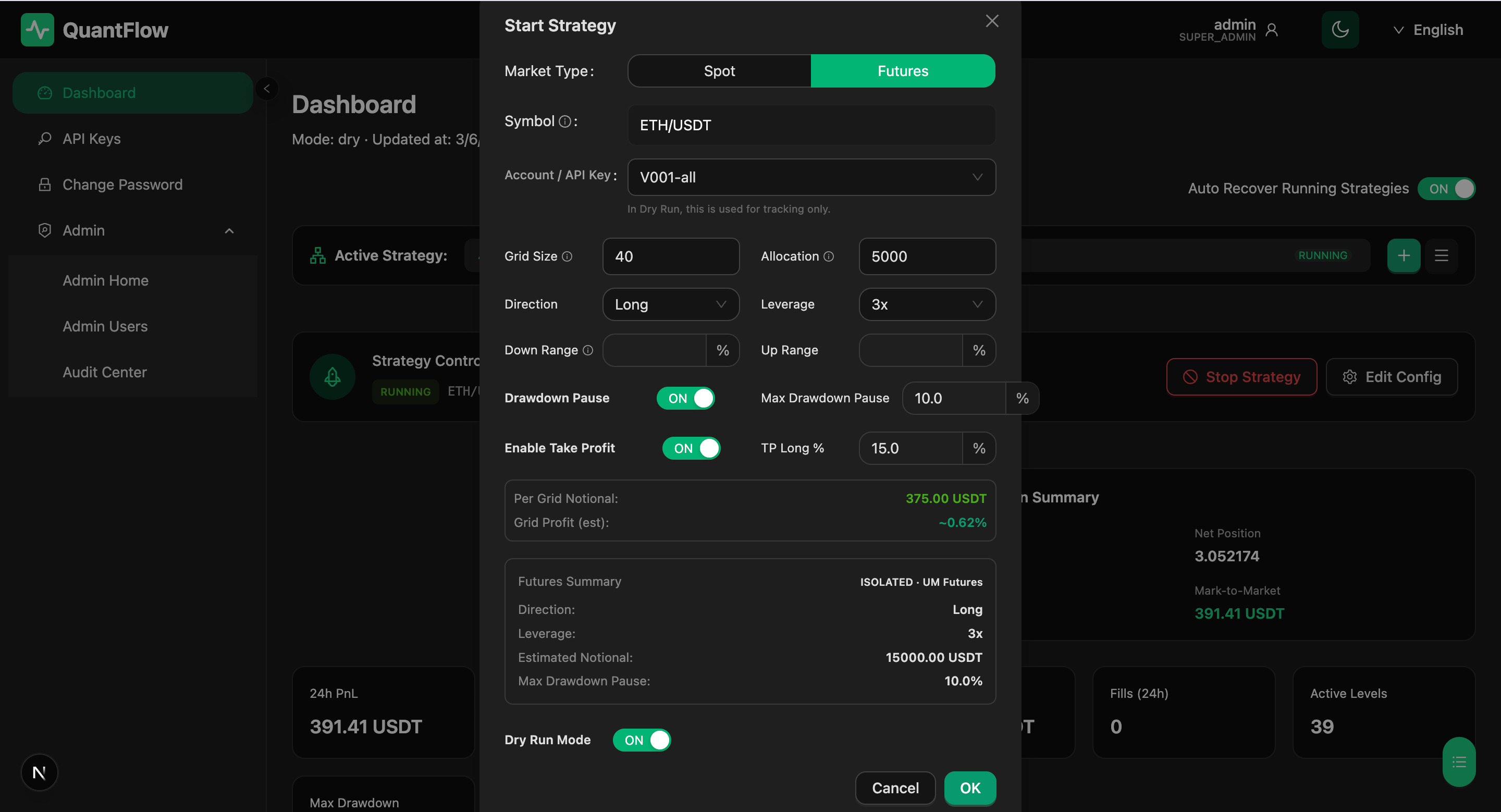

Atualmente, as duas estratégias mais práticas que estão em uso são: spot em grade + contrato em grade. O spot é usado principalmente para arbitragens de volatilidade relativamente estáveis, enquanto o contrato aumenta a eficiência do capital quando há uma direção clara ou em uma faixa de oscilação. A estratégia em si não é complicada, mas ao realmente implementá-la, percebi que a negociação quantitativa é na verdade uma coisa muito 'engenheirada'.

A maior percepção deste período é: a quantificação não termina quando a estratégia é escrita; os detalhes da engenharia decidem a vida ou a morte.

Por exemplo, a recuperação do estado após a reinicialização da estratégia, a persistência do histórico de transações, as tentativas de anomalias, a continuação automática após perda de conexão, e também deixar claro na interface do usuário a direção do spot / contrato, e a direção long/short. Essas coisas podem não parecer legais, mas são extremamente críticas no mercado real; qualquer falha em um dos elos pode fazer a curva de ganhos ser perfurada por uma agulha.

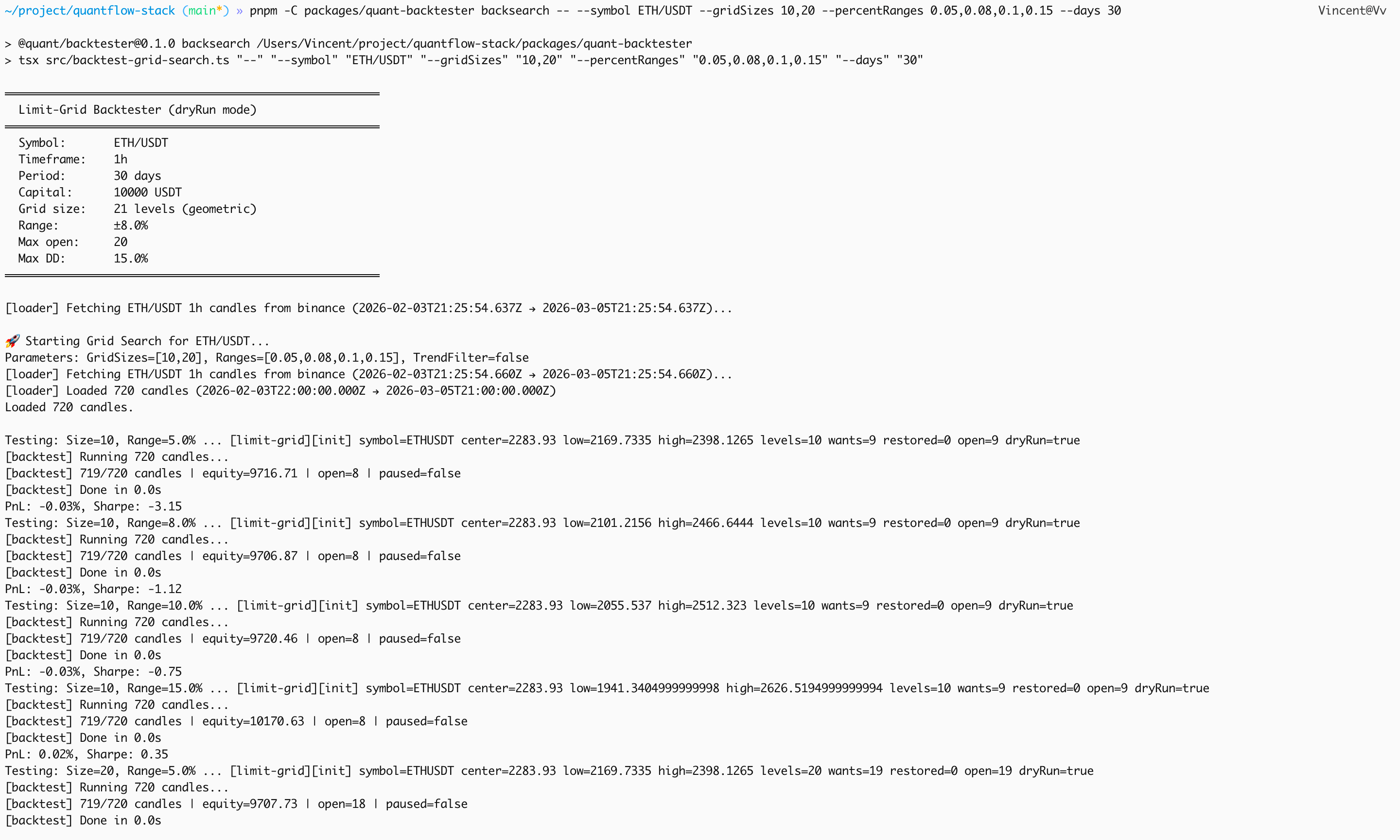

Atualmente, estou focado em alguns indicadores principais: Sharpe, PnL, máxima retração, frequência de transações. Para mim, o Sharpe se assemelha mais a um relatório de estabilidade do que a um número para se ostentar; o PnL também não é vencer simplesmente após uma explosão em um dia, mas sim conseguir sobreviver a longo prazo em diferentes ritmos de mercado. Portanto, minha estratégia é validar com pequenos fundos, iterações de curto prazo, e depois expandir gradualmente a escala, ao invés de fazer uma aposta total.

Em seguida, eu também planejo integrar as capacidades do pequeno lagostim (OpenClaw Agent) ao sistema, não apenas para executar estratégias, mas também espero que ele possa participar da assistência à decisão estratégica, como assinar mensagens de mercado, observar o sentimento do mercado, combinar taxas de financiamento e estruturas de volatilidade, para me dar recomendações de ajuste mais fundamentadas.

Meu objetivo, na verdade, é bastante prático. Não é gritar um slogan como 'destruir o mercado', mas espero que o QuantClaw possa se tornar uma ferramenta que me ajude a reduzir as negociações emocionais, aumentar a disciplina de execução e ganhar dinheiro de forma constante.

Para mim, este projeto não é apenas uma peça de competição, mas sim a transformação da ideia de 'fazer quant há muito tempo' em um sistema real em iteração diária. No futuro, também continuarei a divulgar o progresso, e se houver amigos que entendem de comércio e engenharia, também são bem-vindos para trocar ideias e aprimorar o QuantClaw em um produto quantitativo que possa realmente sobreviver a longo prazo no mercado real.

Fase posterior: planejo integrar a API da praça da Binance - pode ser usada para compartilhar experiências de negociação, isso parece bastante agradável.