Uma Análise Estrutural de Bancos, Neobancos e Bancos DeFi

Os sistemas financeiros estão passando por uma mudança estrutural comparável à evolução inicial da internet.

A transição não se trata simplesmente de “cripto substituindo bancos.”

Trata-se de como a infraestrutura financeira é organizada e onde a confiança reside dentro do sistema.

Na última década, três arquiteturas bancárias distintas emergiram.

Bancos Tradicionais

Neobancos

Bancos DeFi

Cada um representa um modelo diferente para organizar a custódia, liquidez, criação de crédito e liquidação.

O resultado é uma nova topologia financeira onde instituições, plataformas de software e protocolos abertos coexistem.

A Pilha de Infraestrutura Financeira

Para entender as diferenças entre esses sistemas, ajuda decompor as finanças em suas camadas funcionais.

Todo sistema financeiro deve resolver quatro problemas.

Identidade

Custódia

Liquidez

Liquidação

Essas camadas formam a arquitetura central da infraestrutura financeira.

Bancos Tradicionais

Infraestrutura de Crédito Institucional

Os bancos tradicionais continuam sendo a espinha dorsal do sistema financeiro global.

Eles desempenham três funções econômicas essenciais.

Custódia de depósitos

Criação de crédito

Liquidação de pagamentos

Ao contrário da maioria das plataformas digitais, os bancos operam através de estruturas regulatórias apoiadas pelo estado e sistemas de liquidação de bancos centrais.

Estrutura de Liquidez Hierárquica

Bancos modernos operam como uma rede de liquidez em múltiplos níveis.

Bancos Centrais

Emissão de moeda de reserva

Liquidação interbancária

Bancos Comerciais

Custódia de depósitos

Originação de empréstimos

Instituições de Pagamento

Serviços para consumidores e comerciantes

Os bancos comerciais mantêm contas de reserva em bancos centrais.

Quando os bancos liquidam transações entre si, a liquidação final ocorre através de reservas do banco central.

Criação de Crédito

Os bancos expandem a oferta monetária através de empréstimos.

Quando um banco emite um empréstimo, ele simultaneamente cria um depósito em seu balanço.

Empréstimo Emitido

Novo Depósito Criado

A Oferta Monetária Expande

Esse mecanismo de expansão de balanço torna os bancos os principais motores de crédito das economias modernas.

Características do Sistema

Custódia institucional

Gestão de liquidez centralizada

Supervisão regulatória

Acesso financeiro autorizado

Enquanto essa arquitetura fornece estabilidade e controle da política monetária, ela introduz fricção estrutural.

A liquidação pode levar horas ou dias.

Os pagamentos transfronteiriços dependem de redes bancárias intermediárias.

O acesso financeiro continua desigual globalmente.

Essas limitações abriram a porta para inovação em fintech.

Neobanks

A Camada de Software das Finanças Tradicionais

Os neobanks representam a digitalização da distribuição bancária em vez de uma reinvenção da infraestrutura financeira.

Eles são plataformas de software que oferecem serviços financeiros através de interfaces digitais modernas, enquanto dependem de trilhos bancários existentes.

A maioria dos neobanks opera através de parcerias de Banking-as-a-Service com instituições licenciadas.

Neste modelo, o neobank funciona como o sistema operacional para serviços financeiros, enquanto o banco subjacente permanece responsável pelas operações do balanço.

Inovações Chave

Visibilidade financeira em tempo real

Infraestrutura global de cartões

Transparência nas taxas aprimorada

Serviços financeiros impulsionados por API

Os neobanks transformaram a experiência do usuário em bancos.

No entanto, a infraestrutura financeira fundamental permaneceu amplamente inalterada.

A liquidação ainda ocorre através de trilhos de pagamento legados.

A liquidez ainda reside dentro de instituições bancárias regulamentadas.

A mudança mais profunda aparece nas finanças descentralizadas.

Bancos DeFi

Mercados Financeiros Baseados em Protocolos

As finanças descentralizadas introduzem uma arquitetura fundamentalmente diferente.

Em vez de depender de intermediários institucionais, o DeFi utiliza redes blockchain e contratos inteligentes para coordenar a atividade financeira.

Protocolos replicam funções bancárias principais.

Empréstimo

Negociação

Crédito colateralizado

Emissão de ativos

Mas eles o fazem sem custodiante centralizados.

Camada Financeira DeFi

Os usuários interagem diretamente com protocolos através de carteiras criptográficas.

A liquidez é fornecida por participantes que depositam capital em piscinas compartilhadas.

As taxas de juros e os parâmetros de colateralização são governados de forma algorítmica.

Mercados de Crédito em DeFi

Bancário Tradicional

Depositantes → Balanço do Banco → Tomadores

Empréstimo DeFi

Provedores de Liquidez → Contrato Inteligente → Tomadores

Protocolos como $AAVE , $SKY e Compound operam como mercados de crédito automatizados, onde a alocação de capital ocorre através de regras transparentes em cadeia.

Propriedades Estruturais

Acesso sem permissão

Piscinas de liquidez globais

Contabilidade transparente

Liquidação contínua

O DeFi, portanto, transforma as finanças de um sistema institucional em uma camada de infraestrutura programável.

No entanto, o modelo também introduz novas restrições.

A eficiência colateral permanece limitada.

As vulnerabilidades de contratos inteligentes exigem estruturas de segurança rigorosas.

As estruturas regulatórias ainda estão evoluindo.

Apesar desses desafios, o DeFi representa a primeira vez que a infraestrutura financeira foi construída como software de código aberto.

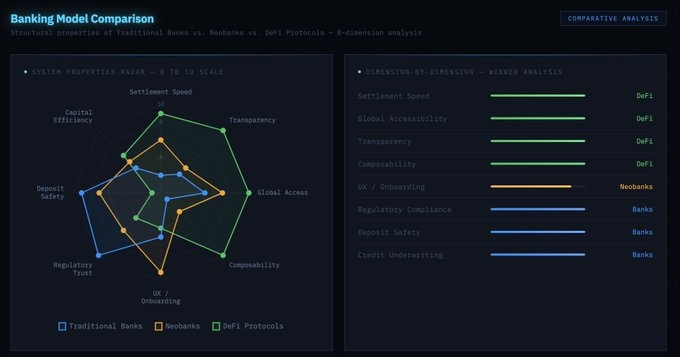

Arquitetura Comparativa

Cada arquitetura se otimiza para diferentes prioridades.

Os bancos priorizam estabilidade e conformidade regulatória.

Os neobanks priorizam usabilidade e acessibilidade.

DeFi prioriza abertura e programabilidade.

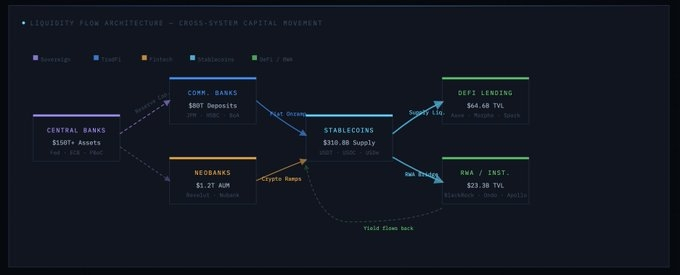

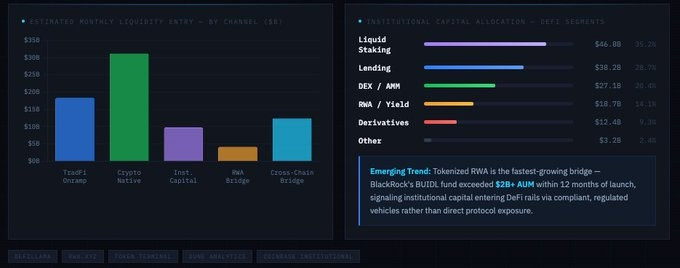

Rumo a um Sistema Financeiro Híbrido

A próxima geração de infraestrutura financeira provavelmente combinará elementos de todos os três sistemas.

Instituições tradicionais estão experimentando ativos tokenizados.

Empresas de pagamentos estão integrando liquidação em stablecoin.

Protocolos DeFi estão desenvolvendo estruturas de conformidade para participação institucional.

Arquiteturas emergentes incluem

Mercados de tesouraria tokenizados

Mercados de dinheiro em cadeia

Redes de pagamento em stablecoin

Institucional#defi piscinas de liquidez

Em vez de substituir sistemas existentes, a infraestrutura blockchain está agindo cada vez mais como uma camada de liquidação alternativa dentro das finanças globais.

A Transformação Central

A mudança mais importante não é tecnológica, mas estrutural.

Os sistemas financeiros historicamente confiaram em intermediários de confiança para coordenar a atividade econômica.

As finanças descentralizadas propõem um modelo diferente onde a coordenação financeira ocorre através de protocolos programáveis.

Os bancos institucionalizaram a confiança.

Os neobanks digitalizaram o acesso aos serviços financeiros.

DeFi tenta incorporar confiança diretamente na infraestrutura.

Essa transição marca o início de uma nova fase na arquitetura financeira onde instituições, plataformas de software e protocolos descentralizados operam dentro da mesma rede econômica.

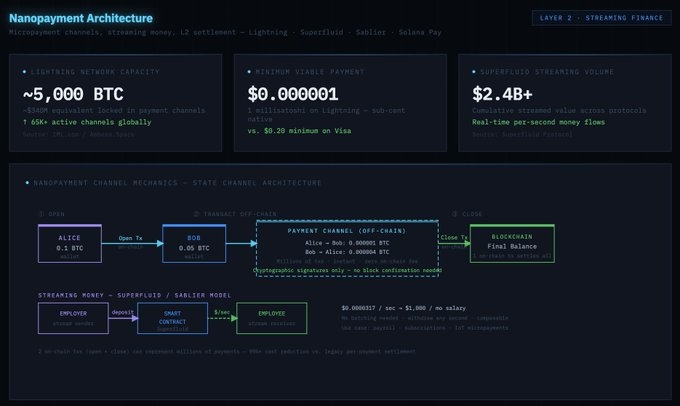

Nanopagamentos e a Próxima Camada Econômica da Internet

Nanopagamentos podem parecer um recurso de nicho, mas na verdade são um dos sinais mais claros de que o sistema de pagamentos está mudando.

No mundo tradicional, pagar 'quantias pequenas' simplesmente não funciona. Cartões e bancos têm taxas mínimas, liquidação em lote, intermediários e custos fixos incluídos. Portanto, qualquer coisa como pagar alguns centavos ou frações de centavo se torna sem sentido. É por isso que a internet acabou se apoiando tanto em assinaturas e anúncios em vez de verdadeiro pagamento por uso.

Os trilhos em cadeia mudam a forma desse problema. Quando a liquidação é mais rápida, mais barata e programável, você pode começar a pagar no nível de ações em vez de faturas. Uma fração de centavo para ler uma seção de artigo, valor transmitido por segundo para um serviço, recompensas automáticas para criadores, ou até pagamentos máquina-a-máquina onde agentes pagam outros agentes por dados, computação ou execução.

A grande ideia é simples. Quando o dinheiro pode se mover em quantidades extremamente pequenas sem fricção, a internet ganha um novo modelo de negócios. Menos 'paywalls e anúncios', mais 'preço justo por uso', mais receita direta para criadores, e eventualmente um mundo onde serviços digitais cobram e recebem em tempo real.

Nanopagamentos não se tratam apenas de pagamentos menores. Eles são uma forma mais nativa de valor se mover online.