Algo silencioso aconteceu enquanto a indústria de pagamentos debate o futuro do dinheiro: empresas na América Latina começaram a usá-lo de forma diferente.

Não porque eles leram um whitepaper, mas porque enviar $10,000 através de uma cadeia bancária correspondente e assistir $150–500 desaparecerem em taxas e spreads de câmbio, então esperar quatro dias úteis para descobrir se chegou, deixa de ser aceitável em algum momento.

A rede SWIFT foi construída para outra era. Taxas, flutuação, opacidade: nada disso é projetado para fintechs processando milhares de transferências transfronteiriças de pequeno valor, diariamente. É projetado para um mundo onde pagamentos internacionais são raros, grandes e tratados por instituições com o balanço patrimonial para absorver a fricção.

Esse mundo se foi. Os trilhos de liquidação de stablecoin estão sendo adotados por instituições sem um interesse particular em cripto. A LATAM é onde a mudança é mais visível. Instituições na região estão adotando stablecoins porque a economia é materialmente melhor, a liquidação é mais rápida e os requisitos de capital são mais baixos. Este artigo analisa os números reais de ambos os lados.

O Verdadeiro Custo dos Trilhos Tradicionais

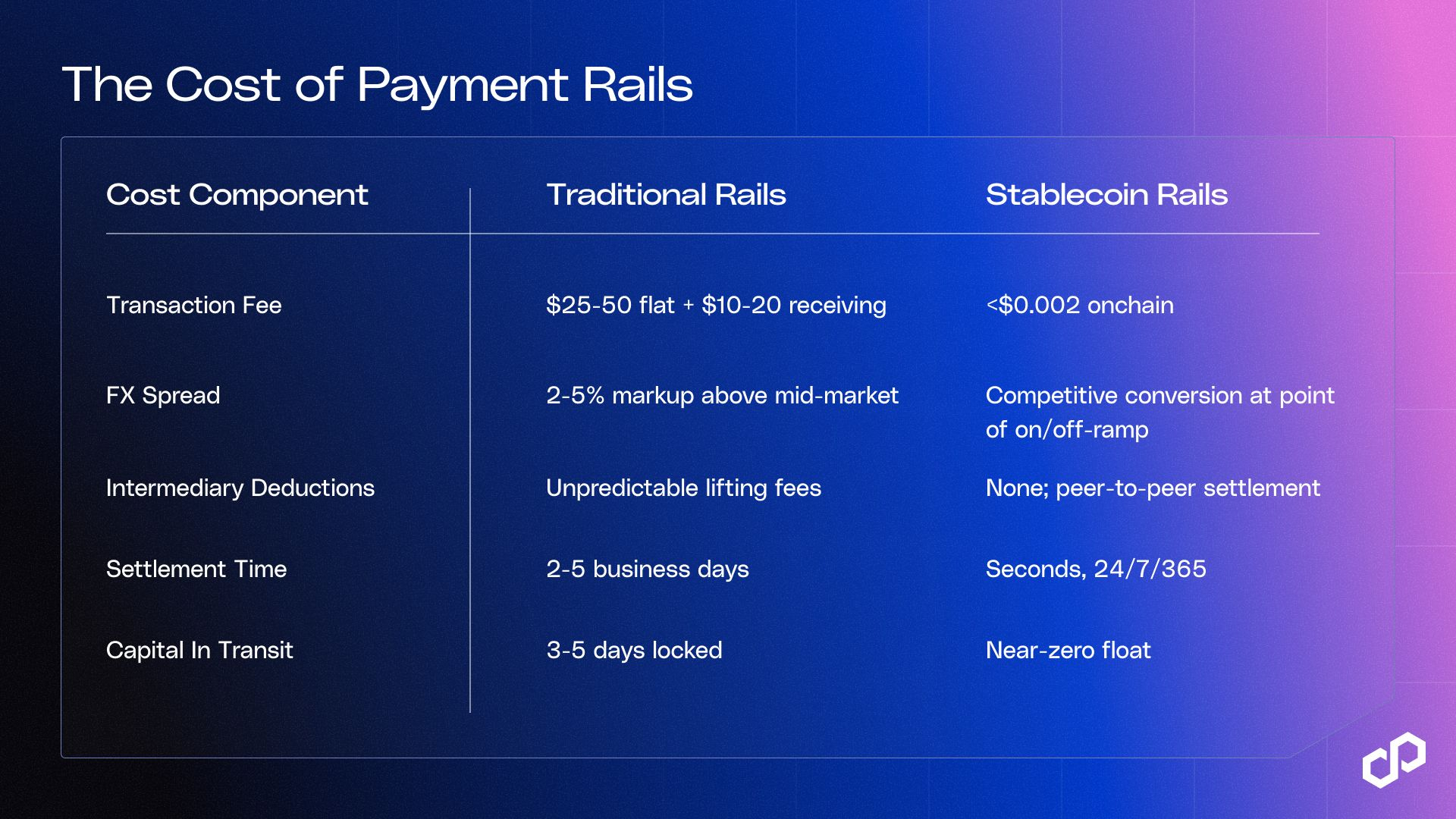

Pergunte a um CFO quanto custa enviar uma transferência internacional e eles vão te dar um número entre $25 e $50. Essa é a taxa que o banco deles cobra para iniciar a transferência e, em um pagamento transfronteiriço típico, é o menor custo da lista.

O restante é distribuído entre itens que nunca aparecem na mesma fatura.

Taxas de transação. Bancos dos EUA cobram de $25 a $50 para enviar uma transferência internacional, com o Chase cobrando $40 online em USD e a Wells Fargo a $25 digital. O banco receptor cobra mais $10-20 na outra ponta. Para uma transferência de $1.000, isso representa de 3 a 7% antes de qualquer outra coisa.

Spread de FX. Os bancos não usam a taxa de mercado médio, o que faz sentido do ponto de vista da receita. Eles aplicam um acréscimo de 2 a 5% acima disso; a Wells Fargo divulga isso explicitamente em sua tabela de taxas: "A taxa de câmbio que a Wells Fargo fornece a você pode ser diferente das taxas de câmbio que você vê em outros lugares." Em uma transferência de $50.000 com um acréscimo de 2,7%, isso resulta em $1.350 em custo de conversão que não é divulgado em nenhuma tabela de taxas, sendo invisível até que os fundos cheguem com falta.

Deduções intermediárias. Transferências SWIFT passam por bancos correspondentes entre o remetente e o receptor. Cada um pode deduzir uma taxa no meio da transferência - a Wise estima de $15 a $50 por banco correspondente - sem que qualquer uma das partes saiba com antecedência. Essas "taxas de levantamento" reduzem o valor recebido sem explicação. O banco remetente não pode garantir o total porque não controla o que os correspondentes a jusante cobrarão.

Bloqueio de capital. Transferências bancárias levam de 2 a 5 dias úteis para se liquidar. Durante esse período, os fundos são debitados do remetente, mas não creditados ao destinatário. Para uma empresa que movimenta $10 milhões por mês em pagamentos transfronteiriços, isso significa que de $1,5 a $2,5 milhões estão em trânsito a qualquer momento, indisponíveis para operações, não gerando nada. Com um custo de capital de 5%, esse float ocioso custa aproximadamente de $75.000 a $125.000 anualmente, apenas devido ao atraso na liquidação.

Então há a exigência de pré-financiamento. Para processar pagamentos no mesmo dia entre pares de moeda, as instituições devem manter contas nostros pré-financiadas em cada mercado. O JPMorgan sozinho provavelmente detém de $15 a $25 bilhões em saldos nostros globalmente. Para instituições menores e fintechs, essa exigência de capital é uma barreira direta para operar em novos corredores.

O custo combinado dos trilhos tradicionais nos principais corredores da LATAM varia de 2 a 7% do valor da transação, com liquidação de 2 a 5 dias e capital contínuo preso em contas pré-financiadas.

Quanto Custam Realmente os Trilhos de Stablecoin

A liquidação de stablecoin no Polygon comprime cada uma dessas quatro categorias de custo.

Nas implementações B2B, a redução total para a adoção de stablecoins consistentemente se situa na faixa de 30 a 50% quando todos os componentes de custo são incluídos: taxas de transação, spread de FX, float e deduções intermediárias. A pesquisa de stablecoins da EY de 2025 encontrou 41% dos usuários atuais relatando economias de custo de pelo menos 10% em pagamentos transfronteiriços B2B, com empresas de médio porte relatando economias de 10 a 20%. O Relatório de Utilidade de Stablecoin da BVNK de 2026, que entrevistou 4.600 usuários em 15 países, descobriu que as transferências de stablecoin custam em média 40% menos do que os canais tradicionais de remessa.

As taxas onchain não são o quadro completo; as taxas de on/off-ramp e conversão de FX nas pernas fiduciárias ainda se aplicam. As economias vêm principalmente da eliminação de deduções intermediárias, redução de custos de float e remoção da exigência de capital pré-financiado.

O Caso para Stablecoin é uma Conclusão Antecipada

Os trilhos de stablecoin mudam a economia dos pagamentos transfronteiriços em quatro categorias distintas. E as instituições que já calcularam os números estão agindo em todas as quatro. A adoção está seguindo argumentos operacionais por seus próprios méritos. Abaixo, cobrimos como bancos, plataformas de remessa, PSPs e tesourarias corporativas estão utilizando essa tecnologia no mundo real.

Por que os Bancos estão se Movendo nesta Direção

Eficiência de liquidação. O sinal mais claro vem da própria região: LATAM.

O BTG Pactual, o maior banco de investimento da América Latina, emitiu o BTG Dol, stablecoin lastreada em dólar emitida pelo banco, explicitamente para eliminar o custo e a fricção da dolarização transfronteiriça para clientes brasileiros. O Nubank, que atende 127 milhões de clientes no Brasil, México e Colômbia, incorporou o USDC em sua plataforma como um produto financeiro central; até meados de 2025, um em cada quatro novos investidores do Nubank Cripto escolheu USDC como sua primeira holding. O Itaú Unibanco, o maior banco do Brasil, integrou cripto e participou do Lift Challenge do Banco Central do Brasil para pagamentos transfronteiriços baseados em DLT. Mais recentemente, o Grupo Braza, o maior banco de câmbio do Brasil, expandiu o BBRL, sua stablecoin real brasileira totalmente lastreada e regulamentada pelo BCB, para o Polygon, conectando a liquidez do BRL diretamente à infraestrutura de pagamento global. O Banco Central do Brasil relatou que mais de 90% do volume de transações de criptomoedas do país é denominado em stablecoins e o principal caso de uso é pagamentos transfronteiriços e tesouraria.

Redução do risco de contraparte. Transferências bancárias tradicionais têm um prazo de vários dias em que os fundos estão em trânsito e qualquer uma das partes pode enfrentar falhas operacionais. O liquidação de stablecoin é atômica: a transação ou é concluída ou não é. Nada fica em limbo.

Eficiência de capital. A eliminação da liquidação de vários dias libera capital de trabalho que antes estava ocioso em trânsito. Para instituições que processam grandes volumes, isso representa uma melhoria significativa no retorno sobre o capital.

Otimização da tesouraria. Saldo de stablecoin pode gerar rendimento enquanto aguarda a implantação. Em vez de contas nostros ociosas gerando retornos mínimos, as equipes de tesouraria podem manter stablecoins denominadas em dólar em posições que geram juros e redistribuir instantaneamente quando o pagamento é necessário.

As economias são mensuráveis e significativas.

A pesquisa da Mizuho relata que as taxas de remessa via trilhos de stablecoin no corredor EUA-México estão agora abaixo de 1%, uma enorme economia em relação à média de 5 a 7% nos canais tradicionais. A pesquisa de 2025 da Fireblocks descobriu que 71% das instituições latino-americanas já estão usando stablecoins para pagamentos transfronteiriços, a maior taxa de adoção regional globalmente. A pesquisa de stablecoins da EY de 2025 encontrou que 80% dos não usuários estão explorando ativamente a adoção.

Para Plataformas de Remessas

O México recebeu $64,7 bilhões em remessas em 2024, um recorde histórico que viu uma queda em 2025. O corredor EUA-México sozinho representa a maior parte disso, e é onde o modelo de stablecoin já provou seu valor em escala. A Bitso processou $6,5 bilhões em remessas de criptomoedas EUA-México em 2024, cerca de 10% de todo o corredor, com FX competitivo e liquidação no mesmo dia. A Felix Pago processou mais de $1 bilhão através de um modelo USDC-para-SPEI que liquida via WhatsApp, com taxas bem abaixo das da Western Union.

Plataformas que ainda estão realizando volume de remessa através de trilhos correspondentes tradicionais nesses corredores estão competindo contra a estrutura de custo de stablecoin. Novos trilhos baseados em blockchain não são apenas viáveis em US→MX, US→BR ou US→AR, mas estão vendo aumento de volume para operadores que já fizeram a transição.

O Brasil é o maior mercado de criptomoedas na América Latina, com $318,8 bilhões em influxos de criptomoedas até meados de 2025 e mais de 90% dos fluxos passando por stablecoins. A infraestrutura para liquidação de remessas no PIX está ativa. O quadro regulatório, Resoluções BCB 519–521, com vigência em fevereiro de 2026, já está definido. O que resta é a execução.

Para PSPs e Infraestrutura de Pagamento Embutida

Se seu produto é a camada de pagamento transfronteiriço, então o trilho em que você liquida é uma entrada direta para sua margem. Sua velocidade de liquidação e sua capacidade de lançar novos corredores sem estabelecer novos relacionamentos bancários são todas limitadas por sistemas legados. Isso é verdade se você estiver construindo uma API de remessa, uma plataforma de pagamentos embutida ou se você for um PSP gerenciando liquidações em vários países.

O problema da fragmentação é estrutural.

PIX no Brasil, SPEI no México, Transferências 3.0 na Argentina, Bre-B na Colômbia: nenhuma interoperabilidade nativa. Cada novo corredor significa uma nova integração, um novo relacionamento de conformidade, uma nova exigência de pré-financiamento.

Empresas como Conduit e BlindPay já estão construindo sobre a liquidação de stablecoin precisamente porque isso colapsa essa pilha; a perna transfronteiriça liquida em um único padrão, e a conversão de moeda local ocorre na borda fiduciária através de provedores licenciados de on/off-ramp.

Uma plataforma que liquida em USDC no Polygon pode alcançar qualquer corredor onde exista uma ramp licenciada, sem um novo relacionamento bancário correspondente para cada um. A Conduit atingiu $10 bilhões em volume transfronteiriço anualizado em 2024, crescendo 16 vezes em um único ano, com a América Latina como seu principal mercado.

Para PSPs gerenciando fluxos de alta frequência e menor valor, a economia por transação é o ponto: custos de liquidação abaixo de centavos em comparação com taxas de transferência de $25 a $50 significam que a economia unitária de atender volume transfronteiriço de PME muda completamente.

Para Tesouraria B2B e Pagamentos Corporativos

Muitas equipes financeiras temem o número do float. Com $10 milhões por mês em pagamentos transfronteiriços, a liquidação de 2 a 5 dias significa que aproximadamente de $1,5 a $2,5 milhões estão em trânsito a qualquer momento. Com um custo de capital de 5%, isso representa de $75.000 a $125.000 por ano em dinheiro ocioso, tudo antes de contar o spread de FX de 2 a 5% ou a taxa de $25 a $50 em cada transação.

Para corporativos que realizam pagamentos a fornecedores, liquidação entre empresas ou tesouraria multi-entidade na LATAM, esse é o custo base para operar em trilhos tradicionais.

A liquidação de stablecoin elimina o float. Os fundos se movem em segundos, 24/7, sem cortes de fim de semana ou atrasos de feriados que aumentam os prazos de liquidação nos corredores da LATAM.

Carteiras baseadas em dólar e provedores de neo-tesouraria que operam em mercados de alta inflação já estão mantendo saldos de stablecoin como uma posição de tesouraria. A infraestrutura de liquidação é idêntica ao que os fluxos de pagamentos transfronteiriços necessitam, o que significa que se você já está em stablecoins para tesouraria, o esforço operacional para adicionar liquidação B2B é menor do que você esperaria.

O Momento Regulatório

Para operadores da LATAM, a clareza regulatória sobre stablecoins chegou em 2025 e 2026.

Brasil: As Resoluções BCB 519–521 (com vigência em fevereiro de 2026) classificam as transações de stablecoin como operações de câmbio, trazendo-as sob o mesmo quadro das remessas tradicionais. Os requisitos de conformidade agora estão definidos. Os VASPs requerem autorização do BCB com um capital mínimo de R$10,8–37,2 milhões, dependendo do tipo de atividade.

México: A Lei Fintech (2018) estabeleceu a estrutura fundamental para instituições de pagamento regulamentadas. Operadores de stablecoin B2B funcionam sob o regime AML do México como entidades não financeiras - o que é viável hoje, e a modernização regulatória para stablecoins está ativamente em andamento.

Estados Unidos: O Ato GENIUS, assinado em 18 de julho de 2025, estabeleceu a primeira estrutura federal para stablecoins de pagamento - reservas de 1:1, atestações mensais e requisitos de conformidade AML. Isso reduz significativamente os riscos da infraestrutura de stablecoins em USD para operadores da LATAM cujos fluxos se originam nos EUA.

O sinal consistente: a infraestrutura de stablecoin está se tornando uma infraestrutura financeira regulamentada. Operadores que estão construindo sobre trilhos compatíveis estão à frente de concorrentes que ainda estão avaliando suas opções.

A Decisão

A estrutura de custo dos trilhos tradicionais nos pagamentos transfronteiriços da LATAM está presa no passado. As taxas de bancos correspondentes são pegajosas, os spreads de FX permanecem amplos nos corredores de mercados emergentes, e os requisitos de capital para pré-financiamento não diminuem.

E a alternativa de stablecoin já está aqui. Visa, Mastercard, Stripe e JPMorgan estão operando infraestrutura de liquidação de stablecoin ao vivo hoje. A Conduit cruzou $10 bilhões em volume anualizado em 2024. A Bitso Business está processando liquidação de stablecoin para mais de 1.900 clientes. Essa é uma validação institucional em escala.

Para operadores de pagamentos da LATAM, os números estão bem documentados: redução de 30 a 50% nos custos de transação de ponta a ponta, dependendo do corredor e do volume, float quase zero, disponibilidade 24/7 e a eliminação do capital pré-financiado que atualmente fica ocioso em todos os corredores em que você opera.

A infraestrutura para fazer isso no Polygon já está disponível.

Recupere os custos transfronteiriços com Polygon.

Converse com nossa equipe sobre como migrar suas operações de pagamento na LATAM para trilhos de stablecoin. Trabalhamos diretamente com PSPs, fintechs, neobanks e equipes de tesouraria em arquitetura, conformidade e implementação e podemos ajudá-lo a mudar seu legado (trilhos) em semanas, não meses.